2016-03-23 06:53

扫码打开虎嗅APP

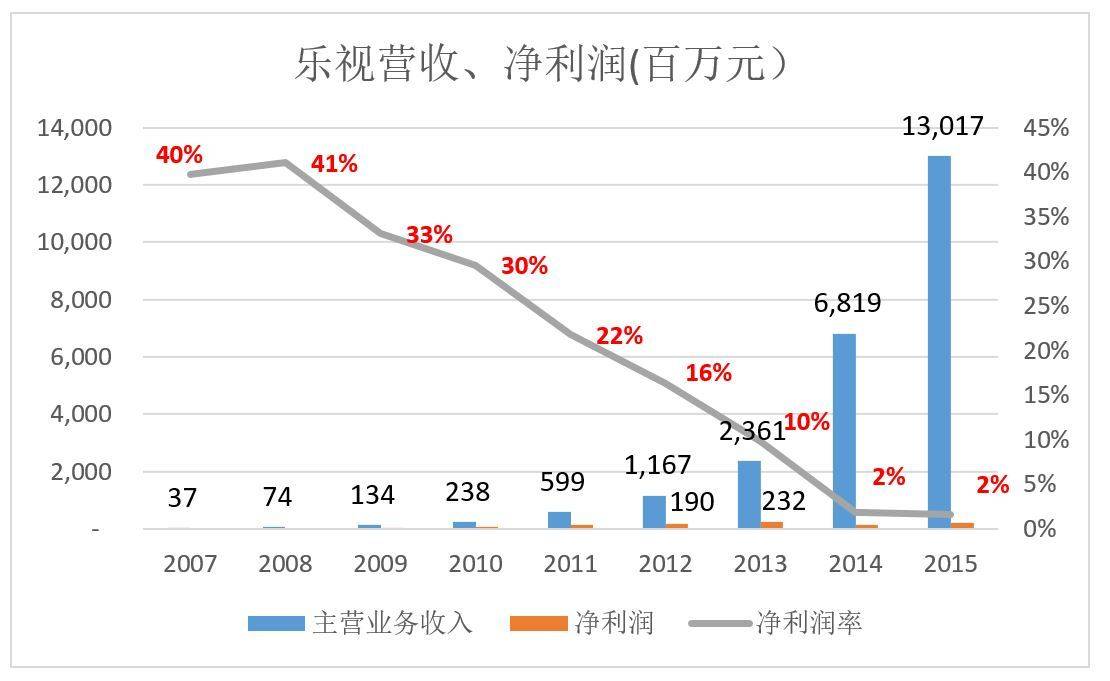

2016年3月18日披露的乐视网2015年财报显示,全年营收达130.17亿,同比增长90.89%,净利润为2.17亿,同比增长68.57%。在国内视频网站普遍亏损的情况下,连续9年保持盈利的乐视网是个异类。而且乐视超级电视、超级手机走的也是亲民路线,对营收贡献很大却基本没有利润,甚至是在“赔钱卖”。

那么乐视网持续盈利的秘籍是什么?

首先要知道乐视网是凭什么登陆A股的

乐视的盈利是被A股的上市制度逼出来的,没有利润连上市的资格都没有,上市后不能保持盈利就会被ST。

乐视上市时有两条业务线:网络视频基础服务和视频平台增值服务。

这两条业务线都有相当的盈利能力。前者包括四项业务:

1)通过乐视网及客户端提供免费标清视频;

2)依托早期积累的大量版权内容,乐视展开版权分销业务(客户包括优酷、土豆、迅雷、普乐);

3)与电信运营商合作的SP业务(主要模式为手机话费分成);

4)2008年,推出UGC模式的视频分享业务。2010年2月,注册用户340万。

后者包括广告及“分流”服务(将流量倒给其它网站)。

乐视总结出“版权+用户+增值”的三位一体商业模式,以正版内容基础,向付费用户提供高清视频服务,向免费用户提供标清视频服务赚取广告及分流收入(倒流给游戏、电商及教育类网站,2009年转化率为2.15%,收费标准为47.24元/人次)。

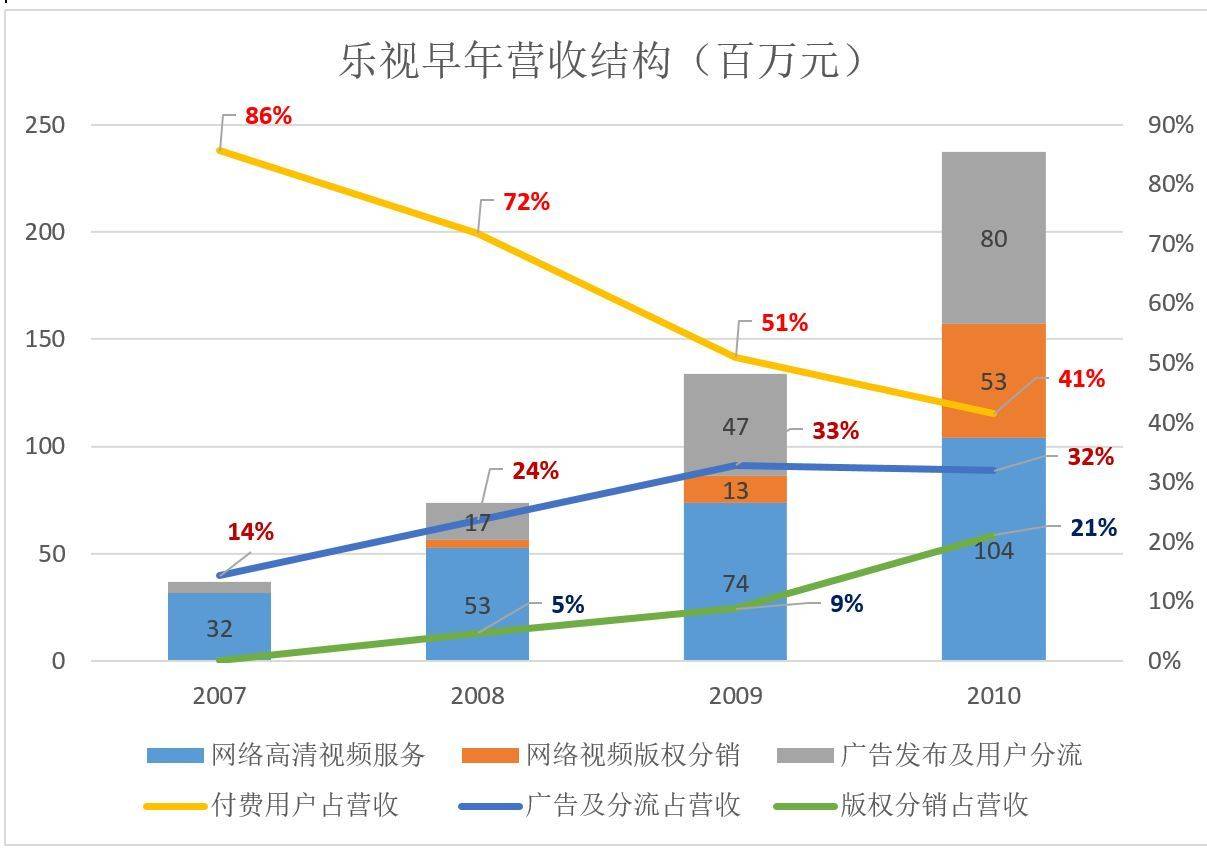

付费用户一直是乐视的重要支柱,2007年贡献3200万营收,2010年突破1亿。同期,由于其它业务的崛起,这部分收入占营收的比例从86%降至41%。

广告及用户分流收入从2007年的528万增至2010年的8000万,占营收的比例从14%提高到32%。

版权分销收入从无到有,2010年达5300万元,占营收的21%。

乐视从付费用户、版权分销、广告三个来源取得收入,虽然规模不大,但财务状况与“烧钱+盗版”跑马圈地、唯PV是图、单纯依赖广告业务的其它视频网站有天壤之别。惟其如此,乐视才能满足在创业板上市的财务要求。

截至2010年6月,乐视网PV在alexa中文排名173,不仅远远落后于腾讯视频(第2名)、优酷网(第9名)、搜狐视频(第10名)、土豆网(第13名)、迅雷看看(第21名)、酷六网(第22名)。与激动网(第68名)、PPS(第95名)、时光网(第129名)、PPTV(第133名)、间房(147名)相比也逊色许多。

据不完全统计,当时国内30多家视频网站累计获得10亿美元风投。某知名风投对乐视“尽职调查”的结论是:哪有人掏钱买版权?哪有对用户收费的?这是一家毫无希望的公司!

当PV排名靠后的乐视网成为在A股上市的第一家视频网站,“友商”的不服不忿和旁观者的冷眼可想而知。

早在2012年,爱奇艺CEO龚宇就表示“视频网站盈利已无障碍。”但是,直到2015年优酷土豆仍然沿着与盈利相反的方向奔驰:前三个季度净亏13亿,亏损额为2014年同期的2.5倍!爱奇艺没有披露业绩,但如果不是巨亏损,也百度也不会以28亿美元将其剥离。

当年排在乐视前面的视频网站至今仍没有一家盈利,关的关、并的并,有的已被倒了几次手。越亏越多的优酷土豆从美国退了市,但想要回归只能寄希望于战略新兴板。

与众多视频网站相反,乐视网连续9年保持盈利,尽管净利润只有2亿左右、利润率从40%以上跌至2%,依然难能可贵。

人生的路很长但关键的只有几步,企业也是如此。最先动手积累版权内容、培养付费用户、坚持“软硬结合”(从机顶盒、到手机到电视)是乐视最重要的三步,回过头来看大方向和时机都是正确的。

以持续盈利获得并保持A股上市地位,乐视网在版权、会员制及会计准则运用等方面有四个秘籍。

盈利秘籍一:版权分销

早年视频网站把钱烧在带宽、服务器及线上推广上,眼里只有PV和广告收入,不注重内容投入。乐视网却以“白菜价”大量收购版权内容。根据招股文件,2007年采购电影、电视剧的均价为1.74万元/部,2008年为2.68万元/部,2009年采购量为前两年总和的7倍,均价只有1.47万元/部。

2007年、2008年、2009年,三年的版权采购费用加起来只有5850万元。截至2010年4月,乐视拥有电影版权2324部,电视剧版权4.31万集。

2009年起,视频网站之间爆发“版权大战”,所有玩家都同时成为原告和被告:搜狐联合优朋告优酷、优酷起诉酷6、酷6起诉土豆、优朋起诉迅雷、土豆要求政府吊销优酷资质……

与此同时,版权内容价格开始蹿升,2011年《攻心》、《还珠格格》网络版权分别卖出2000万元和3000万元,《浮沉》单集价格突百万。

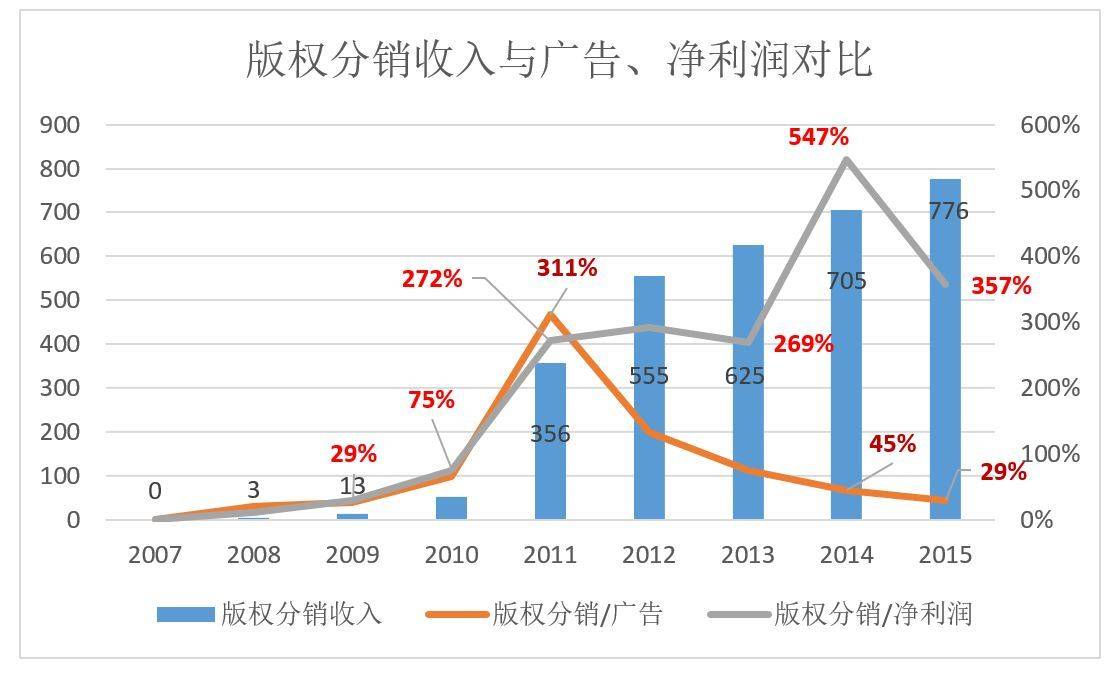

早年积累的版权成为乐视的宝藏,版权分销收入对乐视网的价值在2011年达到极致。这一年3.56亿的版权分销收入占营收的59%、广告收入的311%、相当于净利润的272%!

2012年,乐视网对版权分销业务的依赖有所减弱,但卖版权的收入仍然是广告收入的132%。说明那时候的乐视内容储备有余、通过广告将内容变现的能力不足。

2013年,广告收入开始超过版权分销。排在前三的版权买家是迅雷、腾讯和爱奇艺,三家的贡献占乐视总营收的13.82%。

版权内容的采购、分销作为乐视网的核心能力之一延续了下来,早期采购的内容陆续到期,新采购的内容源源不断地补充进来。2014年、2015年版权分销收入分别为7.05亿和7.76亿,虽然占营收的比例越来越小,对净利润却有莫大的贡献。2015年,版权分销收入相当于净利润的357%,没有这部分收入就不会有净利润。

乐视运营版权内容的目的当然不仅是分销,更重要、更长远的意义在于吸引付费用户。在这方面,有Netflix的成功经验可资借鉴。

盈利秘籍二:硬件销售的安排

2012年9月,乐视网宣布将推出自有品牌的乐视TV,次年5月乐视TV面世。三年后,乐视TV累计销售500万台,远远领先于三星、小米等竞品。

智能电视不靠硬件赚钱,乐视与小米对此是有共识的。但小米没有上市,只要下定决心就可以放手亏。乐视网要维持A股上市地位就不能承受亏损。

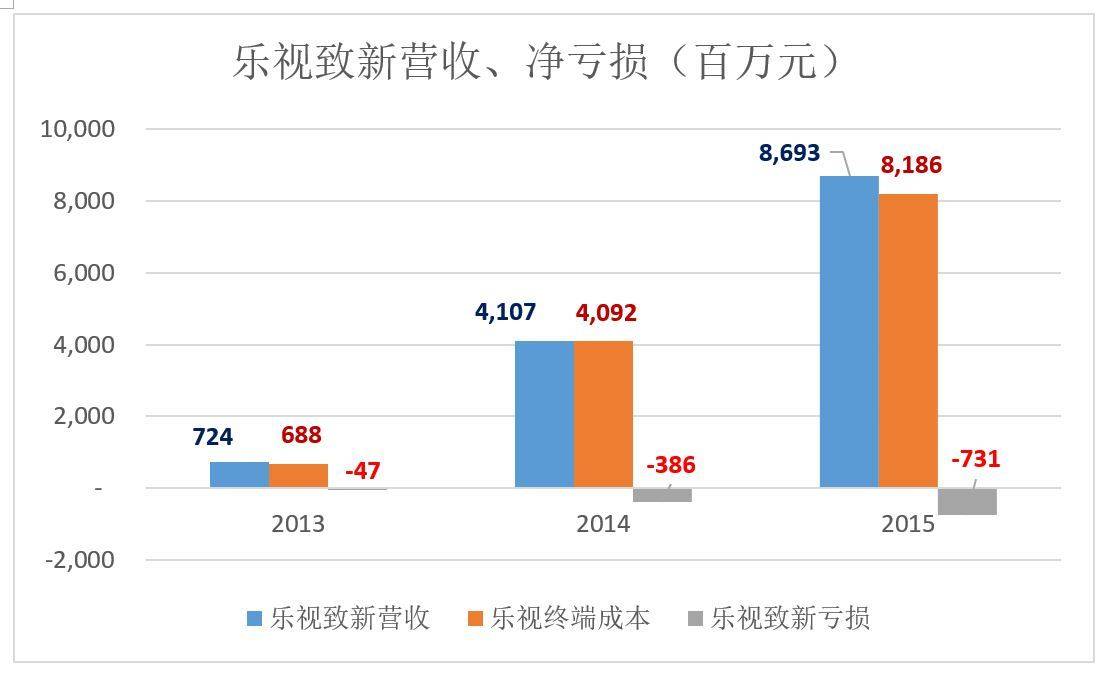

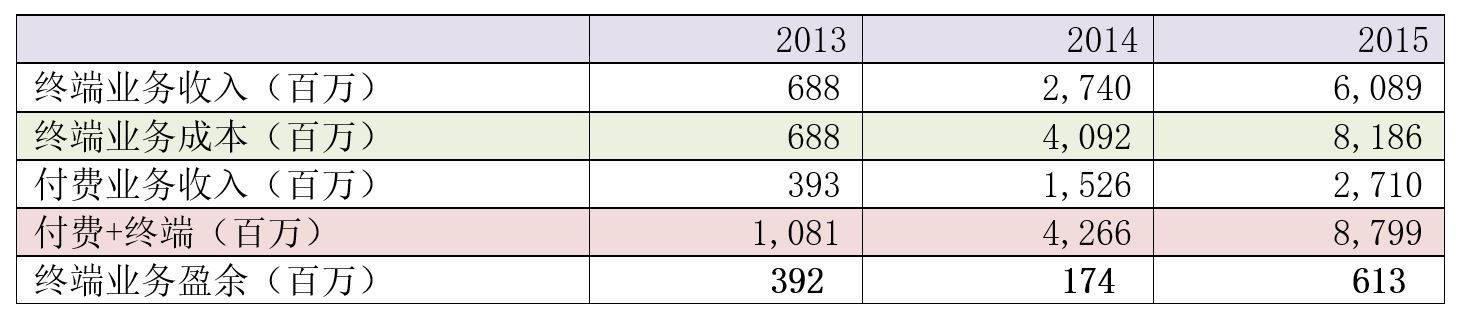

乐视网子公司乐视致新(天津)担起重任,负责智能电视、智能手机的生产、销售。2013年、2014年、2015年,乐视致新营收分别为7.24亿、41亿和86.9亿,乐视网几乎是唯一的买家。

最近三年,乐视致新净亏损分别为4700万、3.86亿和7.31亿。乐视拿走94%以上的产品,却只分担58.55%股权的亏损,实质上是让乐视致新的少数股东分担了四成多的亏损。

布局已经很巧,贾跃亭还要巧上加巧,那就是从硬件销售价格中拆出一部分做为服务费。以乐视“超3X55”为例,硬件价为3699元,1年服务费为490元,再优惠300元,消费者实际支付3889元。这样一来,消费者感觉乐视的硬件不贵,投资者觉得凭内容赚钱的乐视象空间更大。

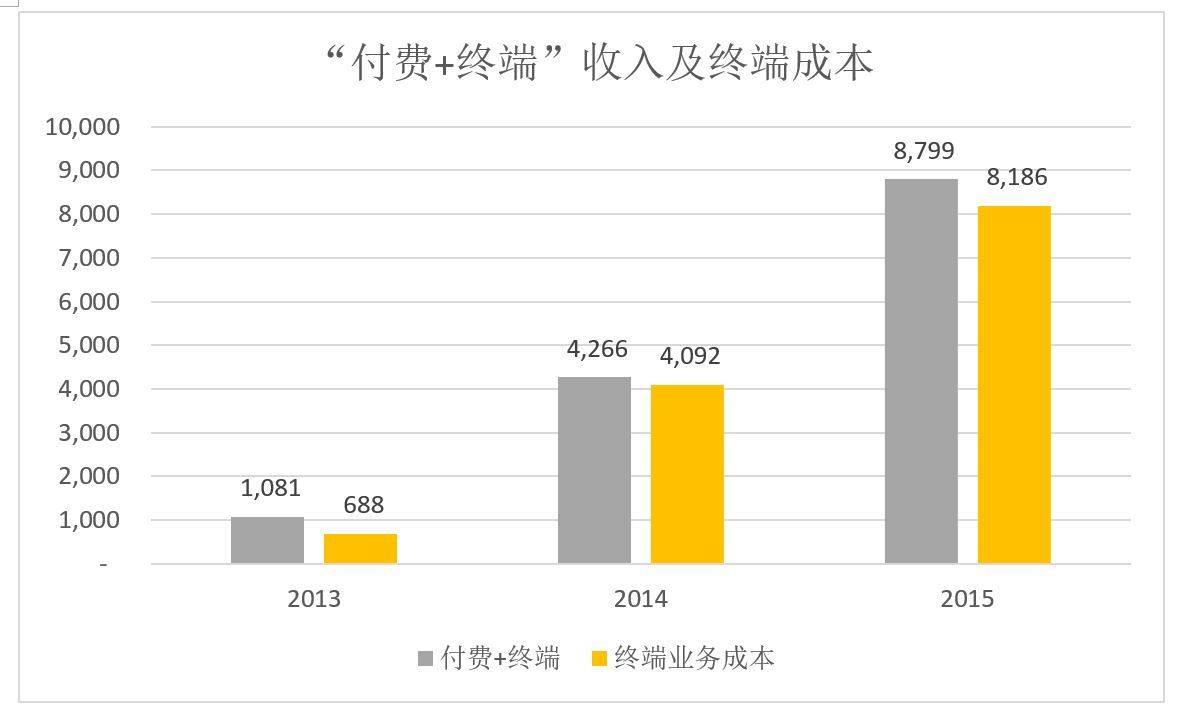

从下表(单位:百万元)可以看到,乐视终端业务收入远小于终端业务成本,但加上付费业务收入后则略有盈余。

2015年,终端业务、付费业务收入之各超过终端成本6.13亿元。

但这6个多亿可不是“硬件+服务”业务的毛利润,还有购买版权内容的巨额开支呢。

没有丰富的正版内容,绑定的付费服务到期后,用户不再续费,乐视将前功尽弃。下面看看乐视如何处理版权开支。

秘籍三:版权内容多购买少计提

版权采购是视频网站最大的一块成本。2013年、2014年、2015年,乐视采购、制作版权内容的成本分别为12.8亿、14.6亿和23.9亿。

乐视没有躺在早年囤积的版权内容上吃老本,面是奋勇加入版权采购大战,到2015年末累计采购金额已达61亿。

每月价值2亿的新增内容是乐视网跻身一线视频网站的保障。估计优酷土豆、腾讯视频、爱奇艺的内容投入都在这个水平(后面两家没有上市只能估算)。搜狐略逊一筹、迅雷、暴风在内容方面早已掉队。

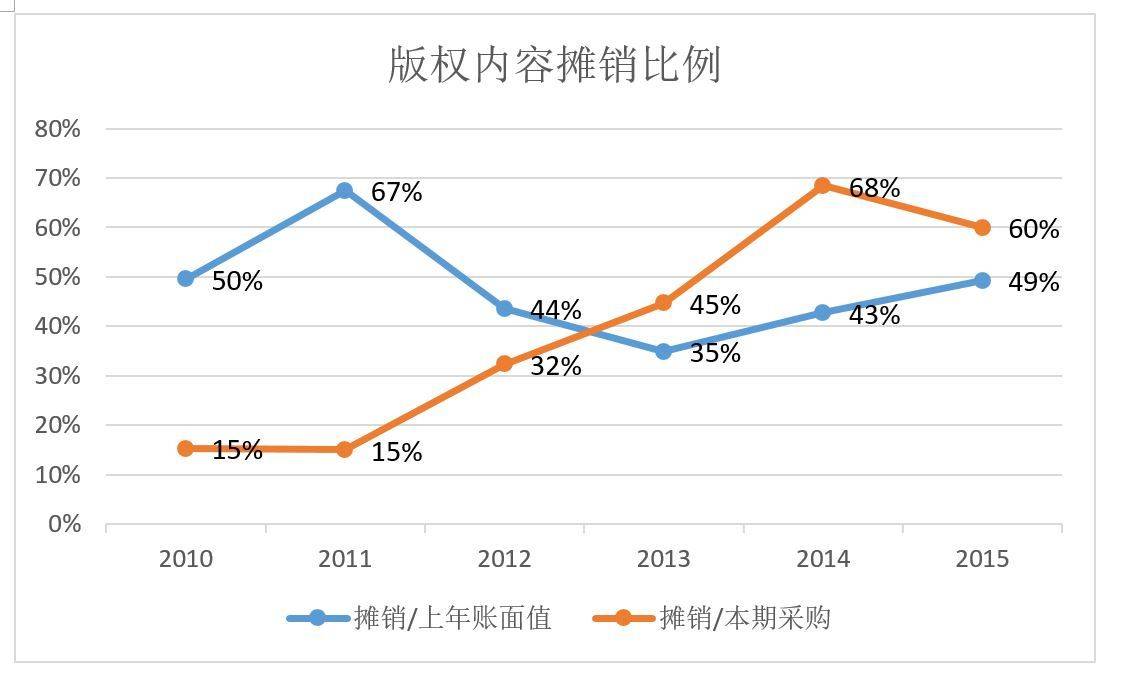

最近三年,乐视版权摊销分别为5.7亿、10亿和14.3亿,占期初版权内容账面值的比例从35%提高到49%。2010年,摊销只相当于当年采购成本的15%;2015年这个比例提高到60%。

乐视网的摊销力度不算小,但优酷土豆的力度更大——采购的版权内容,在第一年就摊销掉50%。按这种会计方法,乐视网不会有一分钱利润。

值得注意的是,Netflix没有采取优酷土豆式的“加速摊销”,他们认为内容是有“长尾价值”的,特别是对付费会员。比如卡拉OK点歌机,没有最新、最流行的那几首是万万不行的,但只有最近一年两流行过的几十、几百首也卖不出多高的价值。某款售价2680元的“超级智能点歌机”的曲库里有18万首。

到2015年末,Netflix在全球拥有7000多万付费用户,凭的就是海量的高品质内容(账面净值高达72亿美元)。

粗粗算来,乐视让用户感觉内容十分丰富并且每年新增价值20几亿的新内容,而每年计入财务成本的版权开支仅为10几亿。

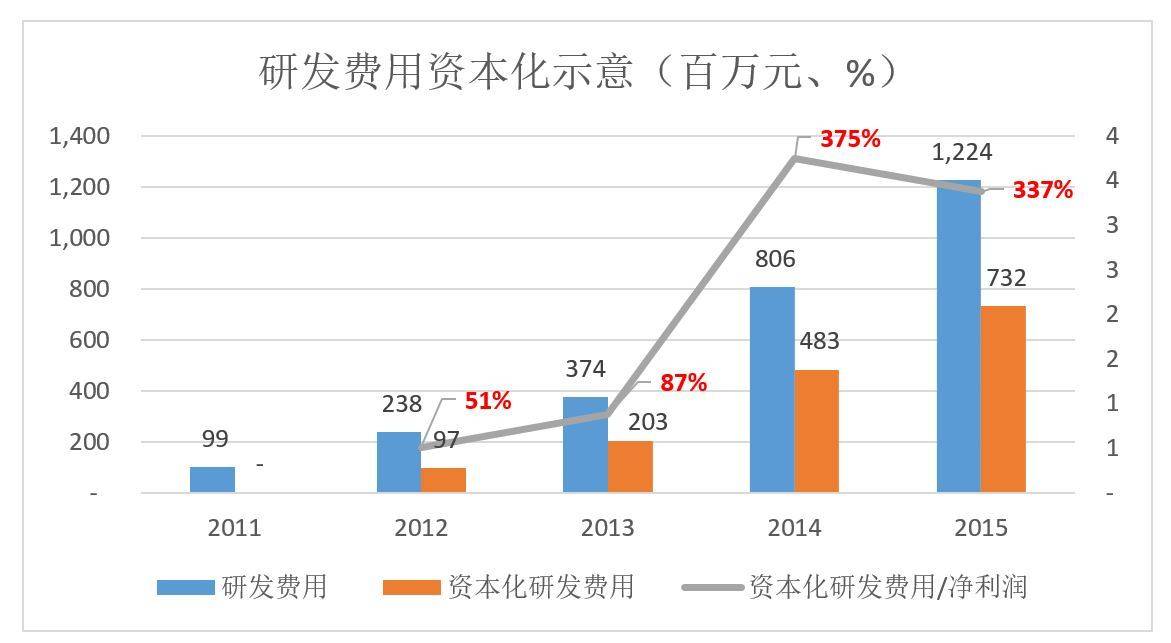

秘籍四:研发费用资本化

早年乐视需要研发的东西不多,2007年、2008年的研发费用分别为439万和700万。2011年,研发费用陡然增至3.24亿并有继续增长的趋势,对保持盈利形成重大威胁。2012年起,乐视网开始了研发费用资本化。例如在2014年、2015年,分别将8.06亿和12.24亿研发费用中的4.83亿和7.32亿资本化,占实际研发支出的60%,相当于当期净利润的330%以上。

研发费用资本化后,相应的非专利技术、软件成为乐视的无形资产。对于这部分无形资产,乐视采取的是“减值测试”法。外界基本无法判断乐视的研发成果是否满足计为无形资产的条件,更无法知道什么时候、在什么程度上、哪些无形资产该减值了。说白了就是想怎么计就怎么计,不想减值就不必减。

2015年,乐视将7.32亿研发费用作资本化处理,非专利技术、软件两项无形资产合共增值了6.95亿,这是乐视盈利的又一项秘籍。

接下来呢

有人对市值1000亿的乐视净利润只有2个亿表示“呵呵”,可市值2600亿美元的亚马逊还在盈亏间摇摆:2015年盈利近6亿美元、2014年亏损2.4亿、2013年盈利2.7亿美元、2012年亏损3900万美元、2011年盈利6.3亿美元。

再看中概公司:2015年前三季,优酷土豆亏了13亿;2016年Q1,京东、去哪儿分别亏了94亿和50亿。如果是在美国上市,乐视大可不必费心维持损益表上最后那行数字——净利润。

一直以来乐视给人的印象是言过其实:以“二流视频网站”的身份登上创业板,许多人不以为然;卖机顶盒不过瘾,又要卖超级电视、超级手机、超级自行车、超级汽车……似乎应了朱熹所说的:志大心劳,力小任重,恐终败事。

但乐视不仅上了市,还成为创业板龙头;数十亿真金白银砸内容,终于跻身一线视频网站;超级电视出货500万台面且越卖越好;2016年手机出货量将突破1000万;影业即将注入上市公司、体育估值超200亿、电商日渐高调……贾跃亭在那么多发布会上吹的牛正慢慢变成现实,乐视生态已从“画饼”到可以充饥的“食物”。

“身在矮檐下不得不低头”,乐视通过各种财技远离亏损、维持上市地位是可以谅解的。

从融资的便利性和可行性来讲,在A股上市是非常差的选择。乐视2014年8月就提出增发新股融资45亿的方案。几经周折,直到现在还没有一分钱到账。

为今之计,乐视有必要抢滩成熟资本场,筹集支持企业发展的宝贵资金。虎嗅早在2015年7月就断定乐视将买下酷派(2369.HK)这个壳,预计今年会有所作为。

04:39

04:39

14:15

14:15

05:22

05:22

07:43

07:43

13:33

13:33

07:00

07:00

06:14

06:14

09:14

09:14

08:11

08:11

15:56

15:56