2023-05-17 22:39

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄、刘若璇,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院,头图来自:视觉中国

“货架场有非常大的发展空间,货架场与内容场做好联动,双场景驱动下的抖音电商,将会实现持续、高速的增长。”

继2022年提出“全域兴趣电商”一年后,昨天的第三届生态大会上,抖音再次强调加码货架。

但对其全域兴趣电商概念,市场仍如一年前一样,分歧很大。部分人觉得“货架与内容基因相悖,是抖音最后一张牌”;也有人认为“货架的上线可以扩充SKU,抖音或进一步侵蚀阿里防线”。

种种分歧背后,市场本质关心的其实是:抖音和阿里的竞争拐点在哪里。

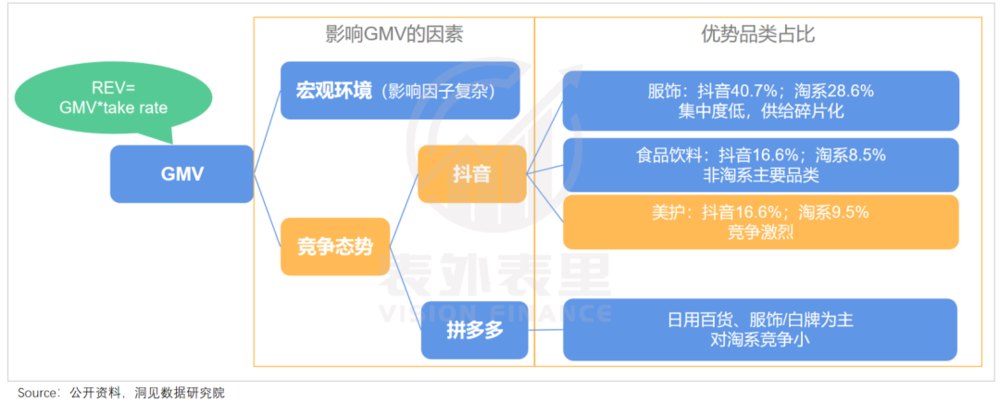

事实上,要判断这一点并不难——阿里GMV增速好转就是一个有效指标,难的是如何及时、有效捕捉到这一信号。

而拆分阿里的GMV结构可以看到,美妆护肤和服饰几乎占领了半壁江山,是妥妥的“现金奶牛”。而这也是最受抖快电商冲击的领域——可以看到,服饰、美护领跑抖音品类销量贡献大头。

不过,服饰品类比较碎片化,相比之下,高集中度的美护产品的变化,更能直接有效地反映阿里、抖音之间的竞争局势。

而就美护品类来说,似乎正在淘系和抖音之间上演异常大迁徙:阿里的第二防线高奢美护品牌,纷纷擂响战鼓,投身抖音直播大军。但之前大吃抖音流量红利的大众品牌们,却声势渐弱,有回流淘系的迹象。

这一定程度意味着,淘系和抖音的竞争格局正迈入下半场。

一、消费者“囊中羞涩”,高奢们被迫下嫁抖音

不久前的2023Q1财报电话会上,雅诗兰黛管理层在谈及渠道布局侧重时说道,“抖音分销专注于建立品牌资产或建立体验,专注于建立奢侈品的独特元素。”

而实现这一点的载体,是之前在抖音上线的自播直播间。

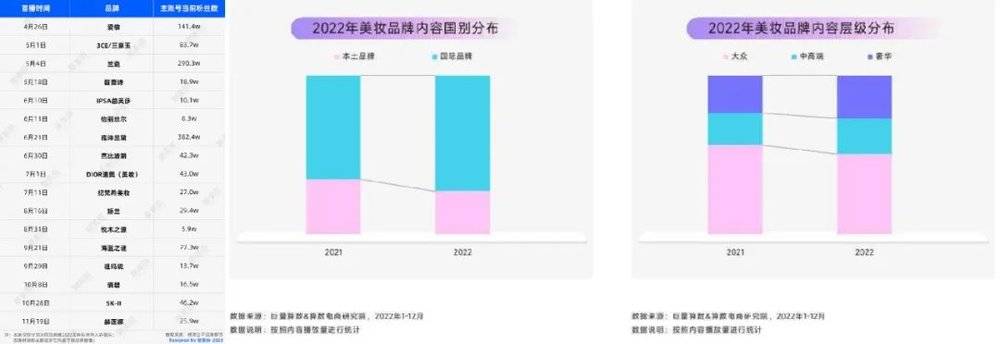

事实上,不止雅诗兰黛,去年下半年以来,高奢品牌都在加码抖音自播;同时可以看到,平台中高端层级品牌以上的内容占比大幅提升。

但两年前,风向完全不是这样的。

2019Q3电话会议上,雅诗兰黛管理层曾强调,“目前集团有10个品牌都已经去天猫开店,这是集团最强大的品牌阵。”同年,大量国际品牌通过入驻天猫,将专柜布局有限的高端品牌辐射全国。

而比起对天猫的青睐,彼时高奢品牌们对高速增长的抖音渠道讳莫如深——有业内人士直言:抖音的用户消费偏好和平台生态背景,可能对高奢品牌造成损害,仅开通了直播、挂链接等。

这种“偏爱”下,品牌自身收获颇丰,如YSL入驻天猫后,有48%的销量来自于所谓的“无专柜”城市。也让天猫因抖音加速吸纳大众品牌,美护品类承压时,有了第二道防线。

那么,高奢品牌为何突然就态度大转了呢?看看消费端就知道了。

“以前梳妆台上摆满了雅诗兰黛,脑子里想的是赫莲娜。现在从里到外用的都是珀莱雅,也觉得不错。”一位消费者的自嘲,道出了高奢品牌当下的困境:大家囊中羞涩,消费升级被压制。

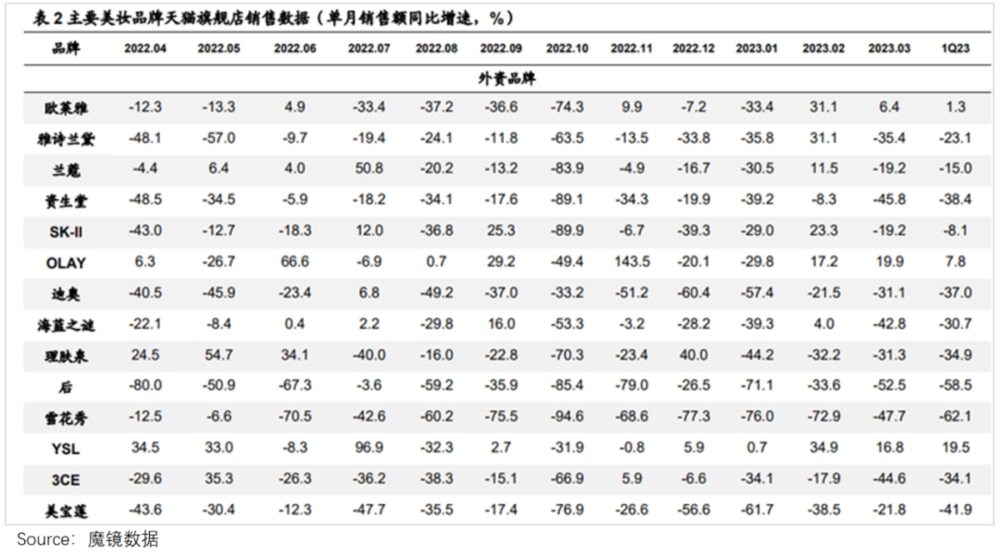

受此影响,2019~2022年,欧莱雅中国区域销售额增速下降近6倍——从35%降到5.5%;雅诗兰黛2022Q4亚洲净销售额同比下滑17%;SK-II 2022年线上零售额同比下降1.3%。

而三分之一以上销售额来自复购的天猫渠道,也显然受到冲击,2022年以来大多时候,都是同比负增长状态。(据2023年3月专家纪要显示:2022年巴黎欧莱雅在天猫销售的会员占比约为30%~40%,雅诗兰黛为35%左右。)

货卖不动了,各高奢品牌只得低下高贵的头颅,谋求多元渠道机会。

如雅诗兰黛2022Q1推进与Ins、Snapchat、TikTok等的合作,以提高新消费转化率;欧莱雅2022Q3电话会议提到:扩大社区以提高用户参与度,希望借此重振收入增长。

但即使卑微如斯,它们还是不愿降身价。宝洁宣布,未来几个月进一步提高旗下产品价格,其中SK-II已经在全球全线涨价。

之所以会这样,用业内人士的话说,“对高端品牌来说,保持整个渠道价格体系的稳定最重要”。

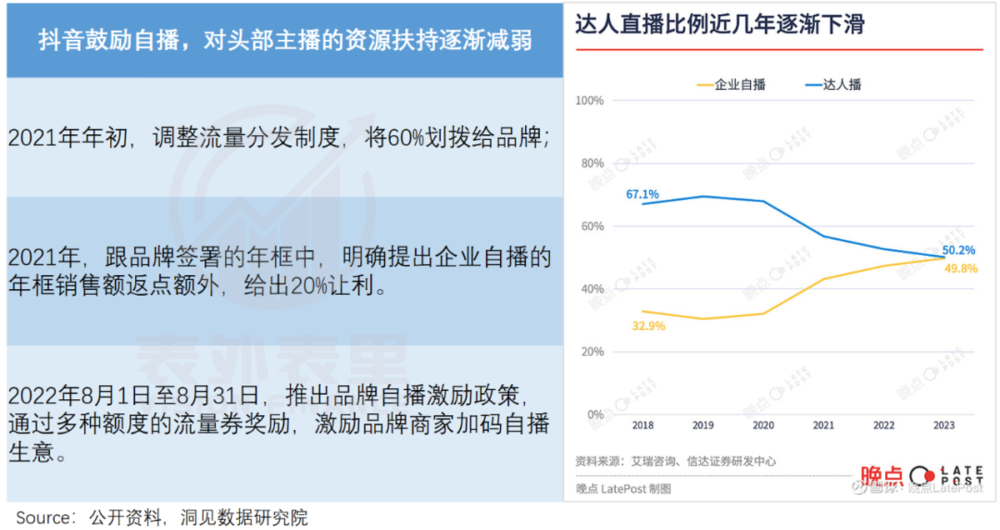

而短视频直播尽管是更高效的电商方式,但抖音之前重达播的模式——2018~2020年,抖音的达播占比维持在70%左右,滋生了价格乱象。

以朱梓骁直播间为例,其带货GMV五百万以上的品类如SK-II神仙水、雅诗兰黛特润修护眼霜等,价格均低至近5折(主播自己补贴)。

更典型的是,2021年双十一,欧莱雅因安瓶面膜没有给到李佳琦直播间“全网最低优惠”,被其粉丝在各个社交平台围追堵截。

这样的背景下,入场内容平台,很容易破坏价格体系,导致“人设”崩塌。这显然是深谙造梦、控量、挺价“三部曲”的高奢品牌们难以接受的。

由此,彼时高端品牌即便垂涎兴趣电商新风向,但推广更倾向于:

品牌宣传,在官网内置或天猫、京东上线直播,联合社交平台推出个性化内容,攥取用户注意力。

产品推广,与第三方内容平台的KOL合作,且为了避免乱价,在种草环节找中腰部达人,营销大促和头部合作。

但随着抖音“改弦易辙”,事情出现了变化。

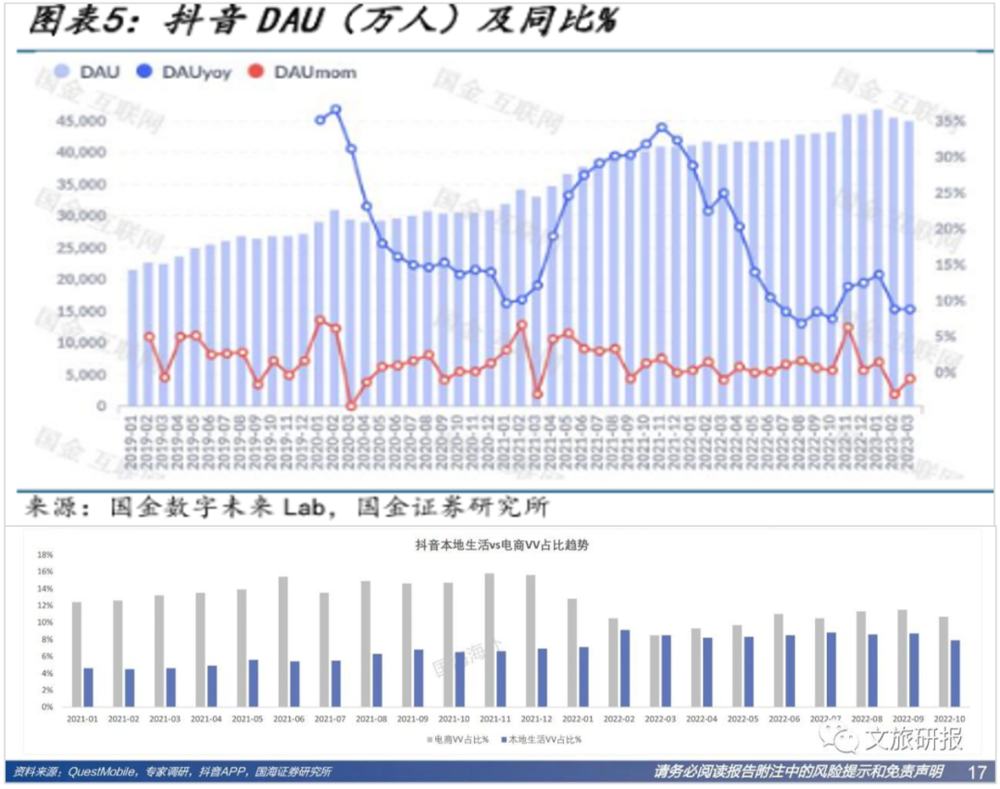

2022年6月抖音DAU破4亿之后,增长逐渐放缓;用户时长也是同样的态势。如此一来,流量变现的驱动落到了商业化效率上。

可以看到,去年抖音电商加载率一度达到15%,突破Facebook的广告加载率天花板,VV占比最高达到15.8%。

众所周知,一个内容平台电商/广告加载率过高,势必会侵蚀用户体验。有用户吐槽,抖音上的广告变得无孔不入,刷5条短视频,广告、直播间能占到3条。

这让抖音不得不做出调整。一方面下调加载率(降到10%~13%),甚至一些小众品类、白牌商家被限制广告开户。

另一方面,不断倒逼品牌自主运营内容,试图将“硬广变软”。

不少品牌商反映,2021年教他们怎么投流的抖音小二,2022年转而引导他们拍短视频,鼓励创造优质内容吸引自然流量。

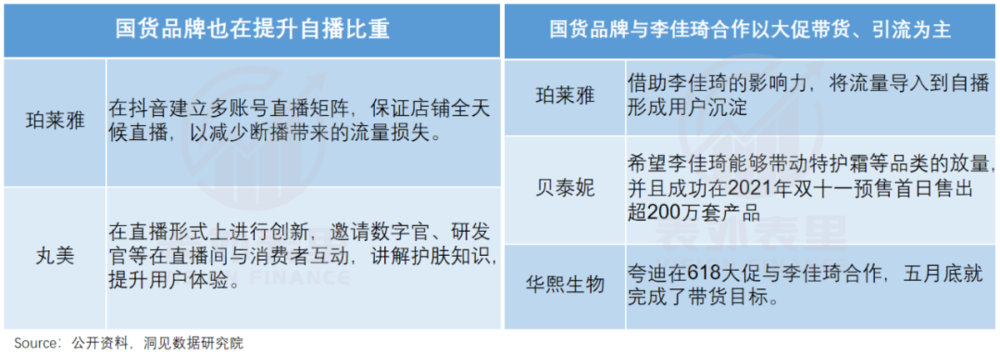

与此同时,持续将流量向自播倾斜。如下图,目前平台上达播和自播的比例,基本五五分。

而这样的“调整”,却正好解决了此前“畏首畏尾”的高奢品牌们的顾虑。

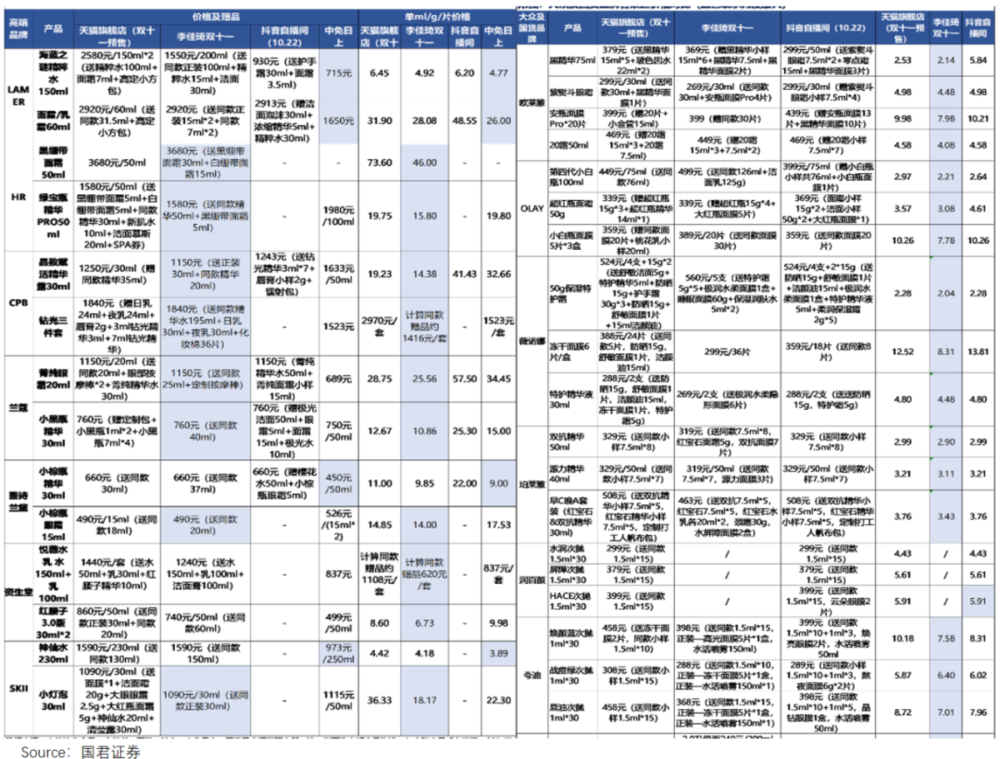

如下图,相比头部达人,自播直播间的价格往往更高,也更靠近天猫旗舰店的价格。

作为验证之一,丸美2022Q1电话会议也提到:2022Q1我们将以达播为主(89%),转变成自播60%、达播40%,产品成本率下降了3%,利润率相对上升。

也就是说,自播发展下,可以更好地控制价格和成本。由此,高端品牌相当于可以在不影响价格体系、品牌调性的基础上,有了“直球”切入抖音平台的契机。

这也就不难理解,为何高端品牌态度大转弯:从固守天猫,向抖音进攻。

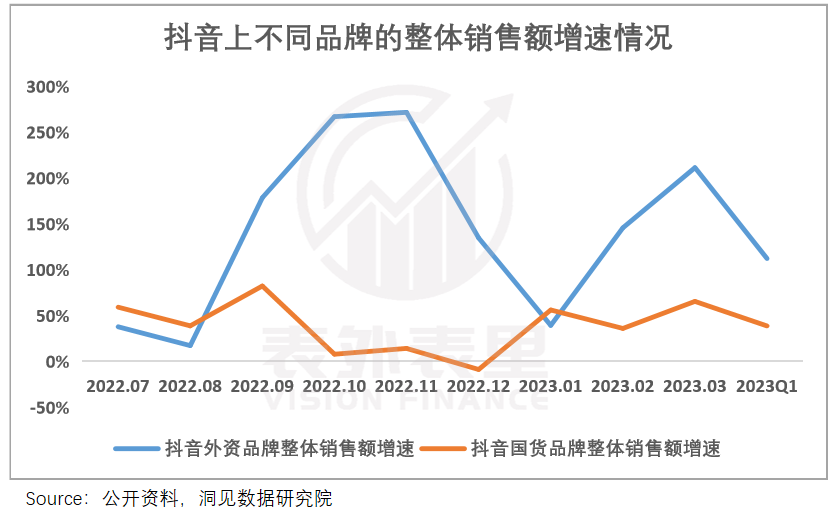

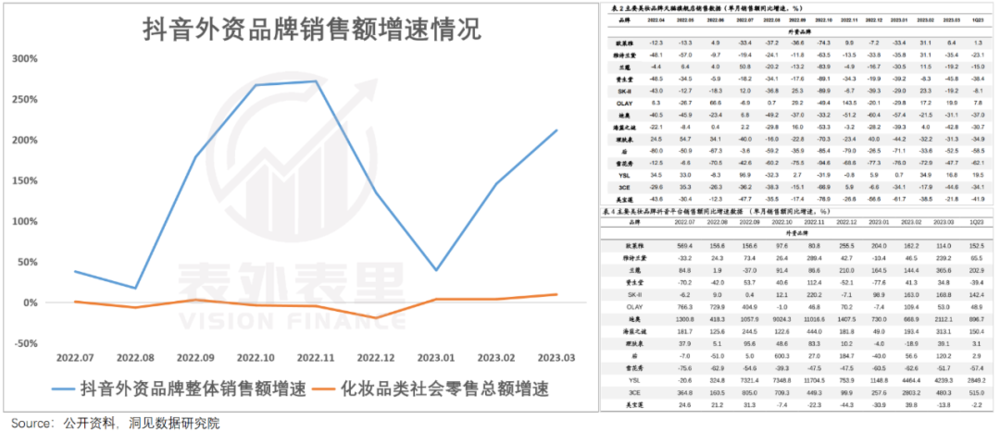

渠道侧重偏移、迅速释放红利下,可以看到今年以来抖音上的外资品牌销售额,出现高增长态势;同时,2023Q1排名前14的品牌,在抖音也基本处于高位数增长。

而这种高增长态势,与在天猫那边的表现,形成鲜明对比。

总的来看,抖音在流量红利见顶的压力下加码自播,正契合宏观经济不景气下高奢品牌的诉求,吃到了新红利。

而这些迫切需要增长的高奢品牌们,往往乘胜追击,调整不同渠道间的营销预算。比如今年三八节期间,美妆专家复盘交流纪要显示,品牌在抖音的全年营销费用率,高于天猫5~6pct。

这对阿里来说,意味着美护的第二防线,再次受到冲击。

不过,对抖音来说,流量天花板既定下,高奢新贵的加入,或搅乱原属于大众品牌的一池春水,这或又让淘系有了喘息之机。

二、差异化职能减弱,大众品牌现回流淘系迹象

“大品牌大量入驻抖音,平台商家内卷严重,流量价格完全超出中小商家的承受能力,ROI已经降低到快要无法覆盖成本了。”一位咖啡品牌创始人,在社交平台抱怨道。

而这也是美护品类面临的现状——2021~2022年,抖音美妆类直播间纯广告投放ROI从1:2.5左右降到1:1.8。

也就是说,更受抖音宠爱的高端品牌的持续流入,对大众品牌的单位流量成本形成挤压。像珀莱雅就曾表示:目前付费流量大于自然流量。

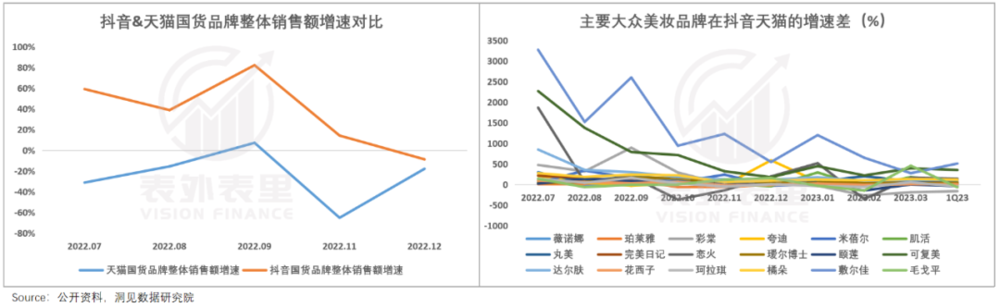

如此对品牌来说,一定程度上意味着以往作为红利基地的抖音,能提供的增长加速度优势减弱。这在数据上已有反映——可以看到,国货品牌在抖音、天猫上的整体销售额增速差距,在明显缩小。

而全渠道内卷时代到来,营销越来越不经济下,根基不牢的深陷旋涡,有条件的品牌纷纷谋划新出路。

如完美日记、半亩花田等依赖抖音等密集流量曝光,红极一时的品牌,无法持续加大投入后被迫裸泳。以完美日记为例,经历了“2018~2020年销售额翻近8倍,到2021Q3~2022Q3营收同比五连跌”的大跳水。

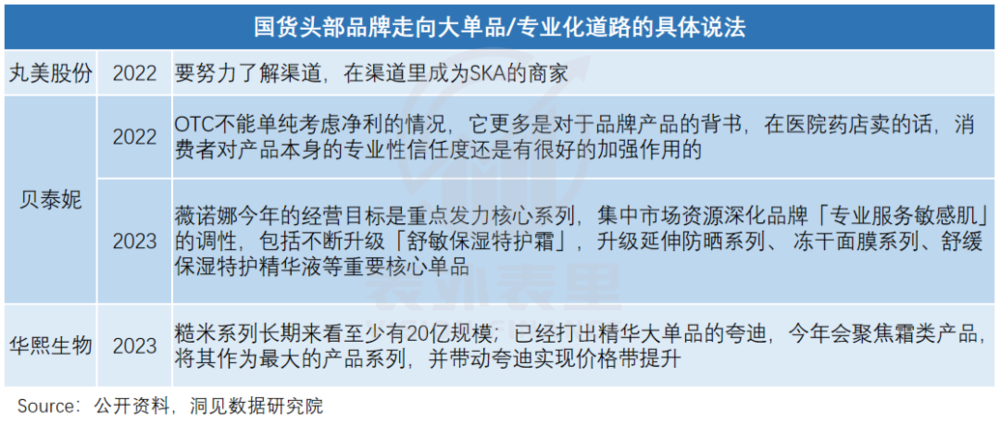

而更多的品牌,则打出做大单品的口号,锚定专业化、品牌化。

但这说白了,无非是祭出提价和促复购的牌,腾挪利润空间。

以珀莱雅为例,随着大单品热销——占比超过65%,天猫旗舰店客单价由(2021)205提升至(2022H1)261。同时,复购率由20%提高到2021Q3的29%,带动毛利率水平的提升。

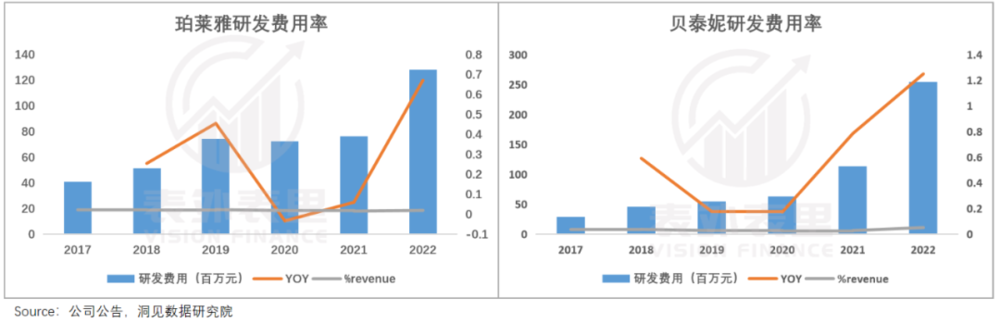

当然,和其他消费品一样,美护的大单品也不是一锤子买卖,而是要不断更新迭代,这对研发投入是不小的考验。可以看到,2022Q1~Q3珀莱雅的研发费用同比大幅增长;贝泰妮也呈现相似的趋势。

如此一来,各品牌不得不更“精打细算”过日子。

珀莱雅最新电话会议里表示:全线上线大单品后,要进行更高质量的拉新活动,进一步加强了各流量渠道的一个精细化运营。

基于此,各品牌对营销渠道的诉求,变得泾渭分明。

以直播间来说,关于珀莱雅的券商研报提到:一方面与优质主播合作,充分发挥其引流作用;另一方面,要持续加强自播建设,通过多账号的自播间实现“日不落+平播”。

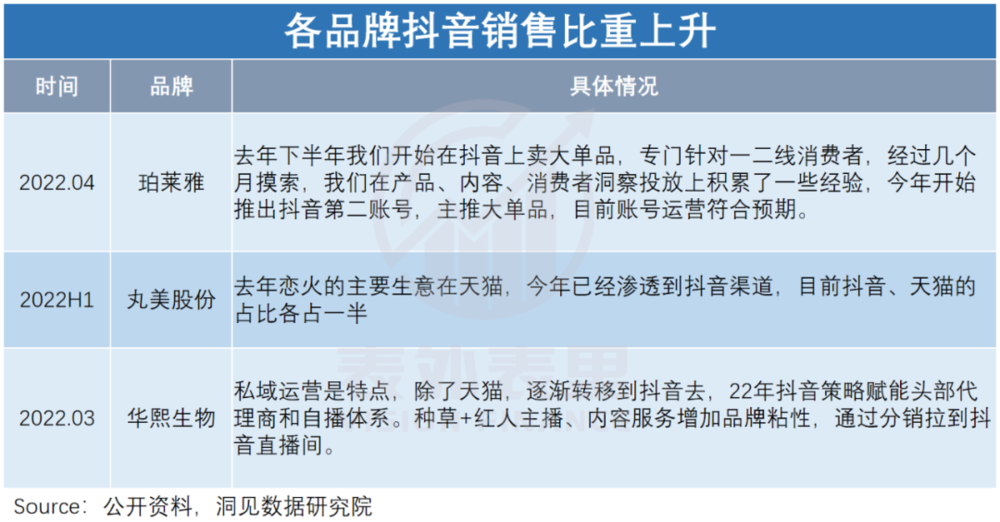

据蝉妈妈数据,2022年以来其自播占比均在50%以上,10月之后更是提升至70%左右。

换言之,就是用达播的流量,做阶段性新品发布和重大促销;日常运营的重心还是在自播上。

之所以这样在于,日常用达播,成本过高——不仅要坑位费,还要海量的配赠。如华熙生物曾提到:和李佳琦合作带的都是新品和高客单产品,不然得不偿失。但头部达播相比自播更能跑量,无疑是完成KPI的补充剂。

面对这样的趋势,淘宝和抖音在直播间具体扶持上,出现了分化。

对淘宝而言,内容生态弱势、中腰部主播无法支撑GMV增长,只好加大力度引进新的头部主播,以充分盘活流量——可以看到,2022年罗永浩、东方甄选以及张柏芝、贾乃亮、刘畊宏等抖音头部达人,先后被引入淘宝。

抖音方面则如上文所说,致力于平衡流量分配,扶持自播。

但即便这样,品牌似乎仍然不满意。如珀莱雅说道:抖音是直播才能进,没直播不能进来买,没有会员体系、积分体系,无法打通闭环。

囿于这样的顾虑,以往“内容平台宣发、电商平台复购”某种程度是业内共识。

如贝泰尼去年3月一次交流纪要上说道:在天猫运营10年,积累了大量的会员和数据,利润是比较高的。而据招股书,其在天猫、京东等电商平台,年度复购率均超过30%。

显然,抖音也意识到了这一点,去年开始加码货架电商,做大“商城”。

在抖音的设想中,有了商城搜索入口,对消费者来说,可以在抖音上完成种草、消费、复购的闭环;于品牌,可大大缓解“复购焦虑”。

甚至,今年计划拿出100亿现金,投入“商品卡免佣”项目,扶持货架电商。不少商家反映,一个月内就获得了几十万的现金返还。

可以看到货架上线下,各品牌确实出现将大单品渠道、新品渠道部分转移至抖音的迹象。

但这样大张旗鼓搞货架电商,本质上与内容平台的基因是相悖的,毕竟用户是来看短视频的。

另一方面,平台还要在广告体系和佣金体系之间做取舍,对转化要求更高的比如搜索广告占比上升,或许短期内会拉低平台的平均货币化率。

更值得注意的是,这样一来,抖音与淘宝、京东等之前的职能差异化逐渐缩小,趋于同化。

如此导向下,未来大众品牌或许又会悄悄返潮电商平台。

目前已出现这样的苗头,如珀莱雅在今年4月的2022年报电话会上说道:天猫对于公司还是很大的市场,珀莱雅的新品牌都希望在天猫做品牌心智。更早一些,丸美也提到,要将天猫旗舰店收回自营。

三、小结

在电商领域的这场角逐中,关于阿里的盘子是否会被抖音进一步侵蚀,市场或多或少是有预期的。如今靴子落地,却是竞争态势出现了新的变化。

就现金牛美护品类来说,一边是阿里的第二防线高奢品牌,从固守天猫,向抖音进攻。另一边,曾大吃抖音流量红利起飞的大众品牌,则呈现回流淘系的迹象。

而伴随着品类的相互迁徙流动,两家差异化的职能区分也越来越模糊。这意味着竞争或迈入下半场,厮杀会越来越激烈。

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄、刘若璇,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院