2016-12-08 21:44

扫码打开虎嗅APP

金融的核心,是风险控制和定价。

互金行业,同样无法绕过风控命门。但行业实际情况是,本应该是金融核心的风控,在大部分互金公司里形同虚设,成为“皇帝的新装”。

我们看到太多荒谬的风控规则:一些贷款平台,只需提供其他平台的放贷成功截图,或贴出芝麻信用分截图,或只需实名验证和读取通讯录,就可放款。

在这个背景下,助贷产业兴起,一些人专门寻找平台风控漏洞,并卖给用户,帮助大家“撸钱”。

多位从业者透露,互金行业坏账率已高达20%,并持续走高。

行业的负面毒素,已开始释放……

1、集体谎言

“一个令人尴尬的现状是,风控正在成为行业的集体谎言”,戴乐是一家大数据公司的CEO,他在此前,在互联网金融行业多次创业,各个领域了解颇深。

“多数的互联网金融公司,可能仅有一个‘黑名单’制度,‘黑名单’之外的人,都可以放进来。”戴乐称。

不可亵玩的风控部门,正在用一些极端荒诞的形式发展。

消费金融公司蓝领贷,在最开始的贷款规则中规定,需提供另外一家现金贷审核通过的截图和账号。

“蓝领贷的审核人员登录到其他现金贷的界面中,查看截图属实后,就通过审核”,多位曾在蓝领贷上借款的用户称。

后这家现金贷公司多次交涉后,蓝领贷才修改了规则。蓝领贷的相关人员也承认该规则的存在,“我们已在今年6月份修改了规则”。

而这绝非个例。

一款专为游戏用户打造的贷款平台,只需客户提供支付宝截图、芝麻分截图就可放贷,最高授信金额5000元。

除此之外,还有很多平台,风控规则只有寥寥两条:实名手机和授权读取通讯录。

“只要可以能找到借款人的亲朋好友,可以打电话追款,就够了”,戴乐称,这样的风控,就是一个笑话,“这样的平台很多,如此操作的原因是,信审成本很高,要么是自己不想花钱,要么是没有能力做风控,就会采取投机取巧的方式”。

这就是行业现状,风控上的荒谬和缺失,已成为“皇帝的新衣”。

戴乐认为,这些极为简单的风控“规则”,根本不能称为“模型”。

“行业现状是,风控不是核心部门,大家的核心诉求,是将流量做起来,”戴乐称,互联网金融玩家,大多深谙互联网流量那一套,但金融,还缺乏些敬畏之心。

流量做起来后,就有了一个好故事,再去找VC投资人融资。

“风控和市场就像一个跷跷板,风控太严,必然不利于占领市场。如果在互联网上借上1000块钱,还需要提供工作单位、缴纳社保等一些证明,可能人早就跑光了,”戴乐点出了其中的核心逻辑。

2、助贷产业

就因为风控规则太为简单,地下已形成一条完整的“助贷”产业链。

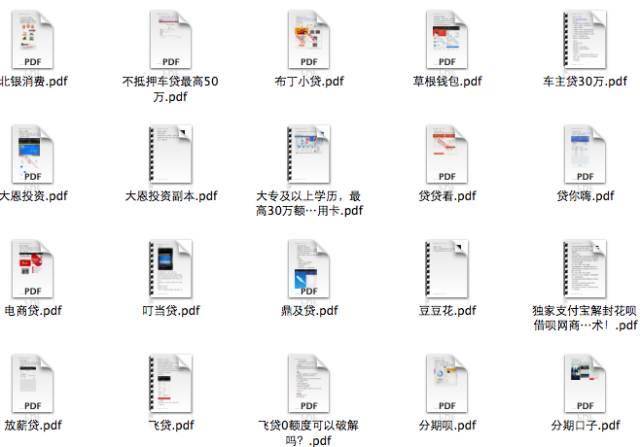

胡新荣是一位资深的网贷借款者,他每天的任务,就是去各个贷款平台上寻找风控规则,总结出规律,发布到QQ群里,供大家“实战操作”。

当然,这些“攻略”,不是白白给的,加入他的QQ群,每个人需支付300元的会员费。

“一个小小的门槛费300元,只是随便嫖一次的价格而已,而这里,每天能给你带来几千乃至几万的价值”,招收会员的广告贴中,说得极为直白。

目前,胡新荣已总结出1000多家平台的风控规则,且每日实时更新。

▲ 胡新荣总结的风控规则以及攻略

就像玩一场游戏,当你摸清了游戏规则,就能制定“攻略”——玩家们一路挺进,击败Boss,瞬间通关。

发布攻略后,胡新荣会手把手教会员,如何绕过规则或“包装资料”。

会员将胡新荣奉为“财神爷”,在他的指导下,很多会员每天能“撸”多个平台,每日下款金额近万。

在这里,潜伏着“过度消费者”,也藏匿着“骗贷者”——很多人从一开始,就没准备还钱。而胡新荣的利润,更是可观,目前他已建立两个上千人的会员群,获利60万。

像胡新荣如此的“助贷者”,广泛存在,他们寄生在各大借贷群和羊毛党群,是行业乱象领航者和推动者。

因为风控的缺失,助贷和骗贷的兴起,其负面毒素,开始释放。

“如此的风控,必然导致逆向选择”,乐信集团的首席风控官刘华年称,好的用户,肯定会去找利息低的优质平台;而次贷人群,就会涌入这些风控松懈、利息高的平台,于是形成恶性循环。

“短期内,坏帐不会爆发,存在潜伏期;而一旦爆发,就是毁灭性的”,刘华年称,将一群本没有消费能力和还款能力的用户,强行拉高消费水平,会产生怎样的恶果?

他们通常会为了还钱,“拆东墙补西墙”。

据某个平台透露,行业的共贷现象极为严重,很多用户,都是同时在多个平台借款,共贷率高达80%。

在利滚利之下,最终用户会不堪重负,甚至会产生一些过激性事件,恐怕就要引发监管层介入,重则行业封杀。

而毒素释放的一个重要信号,就是坏账率的大幅度增长。

理财范创始CEO申磊曾对媒体透露:“行业内确实有某些知名的大平台坏账率达到20%左右,并且随着经济形势的恶化,坏账率或将进一步加剧。”

戴乐称,现在行业对坏账率标准的制定,极为混乱,大家都用对自己有利的方式计算。

为了掩盖坏账率,行业中最直接的办法,就是把分母做大,扩大规模,增加用户量,坏账就洗小了。

坏账率就如行业的痔疮,让人痛苦不堪,却不可言说。

从金融诞生开始,坏账率从来就是伴生物,无法摆脱。

流量先起来,接下来,只需收紧风控,通过风控模型的迭代,一点点降低坏账率,最终也能成为行业巨头。在金融史上,并不缺乏这样的崛起案例。

因此,坏账率过高的玩家们,唯一的活路,就是急速融资,将规模做大;或用新用户的资金,填补坏账率漏洞。

却不是所有平台,都可以迅速规模做大,运营、获客、传播、融资,一项技能都不可少。在这个过程中,一些玩砸的,就出现了崩盘、跑路或失踪。

“对于互联网玩家来说,前三年,确实是流量重于风控”,戴乐称,行业都要经历一个崛起、繁荣再到洗牌的过程。

前两年,互金圈的核心诉求,是做流量;今年,监管收紧,核心需求变成“合规”。

戴乐预测,明后年,风控真正的风口才会到来——那时候,行业格局初现,结束草莽时代,金融的核心,才可回归。

3、摸着石头过河

尽管在行业中,大家预判未来风控的地位,将得到提升。

这却“谈何容易”。

实际上,互联网金融的风控,绝对具有“中国特色”。

一位在韩国和日本从事多年风控研究的老专家,一年前被中国某互联网金融公司邀请回国。下飞机时,左拥右簇,意气风华。

老教授在中国搭建风控模型,实践了大半年,却尴尬地发现,他在日韩的那套经验,在中国完全走不通。

半年后,老专家黯然离开中国,他再次登上飞机准备离开时,还一直在念叨:“为何那么多用户就是来骗钱的?骗就骗了,为何公司内部的人和外面的人勾结起来骗?”

刘华年曾和国外诸多风控专家沟通,发现将发达国家的风控模型,直接照搬中国,根本不可能。

“想在中国做消费金融,第一件事,你要防欺诈”,乐信集团创始人肖文杰举了一个例子,曾经他有一个同事,出来做一个借款产品,上个月开门,下个月就关门,坏账率高达80%,全部被黑产和骗贷的人“吸干净”。

业内多位专家曾提出,互联网金融的风控,60%,来自反欺诈,且大部分来自于内控。

这就是中国特色,大量的欺诈人员存在,将互金平台当成肥肉,见缝就钻,无孔不入;而更为严苛的现状是,大部分的欺诈,来自于平台和欺诈人员的内部勾结。

而传统金融机构的风控模型,在互联网金融圈,也不能按部就班。

刘华年总结原因,是因为传统金融机构已发展多年,跑完了经济周期,模型得到验证。

而互联网金融发展也就几年,一个风控模型的跑完,需要2到3年的验证周期,但互联网发展太快,“要急速迭代风控模型,才能适应发展”。

前无古人后无来者,这就是互联网金融的风控现状,大家跌跌撞撞,摸着石头过河。

如果说,金融的命门是风控,那么风控的命门,就是数据和模型。

目前,风控数据同质化极为严重,真正有特色的数据,集中在几家大型互联网公司手中:比如,拥有用户网络购物数据的阿里和京东,拥有社交数据的腾讯。

作为核心竞争力,BAT和京东对于自己的数据都极为爱惜,其他机构想要获取,几无可能。因此,大数据风控,必须先破解头号难题——数据孤岛。

上月,京东金融宣布与美国大数据技术公司ZestFinance成立合资公司ZRobot。ZRobot的CEO乔杨提出了一个打破数据孤岛的方案。

“各家都对自己的数据资源特别保护,把数据共享到第三方?没有人愿意干,即便央行牵头也不可能,”乔杨称,这就是业内的现状,所有人都将数据视为“核心资产”。

乔杨想到一个破解之法,对方有数据,ZRobot有技术,不如把数据就放在对方本地,他们输出技术,“联合建模”。

形成的数据产品,除了合作伙伴可以用于自身风控外,也可输出给其他数据应用方。“在运用上,无需输出数据,只输出结果,不用担心数据外泄问题”,乔杨举了一个例子,他们和一家汽车金融平台合作,对方有汽车金融场景的数据,他们联合建立针对汽车金融的风控模型,再将这个模型往外输出。

至于风控模型,乔杨认为,从规则到模型,就相当于从二维到三维,绝对不是简单达成的,这其中,专业技术必不可少。

ZRobot推出的“漫网”技术,就是用技术建模的一个有趣尝试。“实际上,现在骗贷大多是团伙作案,他们与黑名单上的人,多少会有一些联系”,乔杨称。

漫网技术去神秘化后,其实是通过多维度数据,获取一个用户的多度关系网,比如说,找到这个用户的好友的好友的好友,从而寻找背后的深度关联。

刘华年对此也提出了同样的观点,他认为,风控绝对不是简单的规则,而是一套完整技术,是贷前贷中贷后一系列能力的组合。

“一家互金企业能活多久,走多远,完全在于他的风控迭代速度和风控技术的提升”,刘华年提出,风控模型的不断迭代,及时修补漏洞也至关重要,如此才能将薅羊毛者和骗贷者挡在门外。

金融恐怕不是活得多轰轰烈烈,而在于活得长长久久——别人都死了,自己还活着。这是场漫长的奔跑,决定能跑多远的,恰恰就是风控。

互联网金融,到底是互联网重要?还是金融重要?

历史和时间给出的答案,恐怕是后者。

应受访者要求,文章部分人名为化名。实际上,助贷产业链背后,已形成一条完整的“骗贷”产业链,欢迎关注一本财经后续报道。

09:49

09:49

10:27

10:27

14:53

14:53

07:22

07:22

02:54

02:54

08:04

08:04

07:15

07:15

02:52

02:52

13:17

13:17

07:14

07:14