2017-02-21 19:29

扫码打开虎嗅APP

美东时间2月21日盘后,百度宣布爱奇艺完成15.3亿美元可转债发售。主要认购方为百度、高瓴资本等机构。

此轮融资对爱奇艺有两重意义:一是确保爱奇艺在“第一阵营”的地位;二是首次获得财务投资人的认可,为进一步的本运营铺平道路。

一波三折

2016年2月12日,百度公告称“董事会最近收到了来自百度董事长兼首席执行官李彦宏和爱奇艺首席执行官龚宇的非约束性提议。该提议指出将在爱奇艺28亿美金估值(不含现金和债务)的基础上,收购百度持有的爱奇艺80.5%”。

虎嗅认为“爱奇艺董事会成员提出要约,属管理层收购(MBO)。这种方式常见于被低估的公众公司,管理层借助财务杠杆收购部分股票成为第一大股东或收购全部已发行股票令上市公司退市。”

虎嗅在这篇文章还指出“中国公民李彦宏、龚宇全资收购爱奇艺,干净利落地解除了VIE架构。”

看那时的架势,爱奇艺将紧锣密鼓地引进人民币资金,然后剑指传说中的“战略新兴板”。

当时有媒体预计,爱奇艺若能回归大陆资本市场,市值可达到350亿。

不料“人算不如天算”,百度机构股东之一——Acacia Partners发出反对私有化的公开信,认为28亿估值过低。一星期后(2016年7月25日),百度宣布放弃爱奇艺私有化。理由是“买方财团与三名独立董事组成的特别委员会进行了多轮沟通谈判后,由于在交易结构和购买价格等方面末能达成一致,买方财团决定辙回要约。”

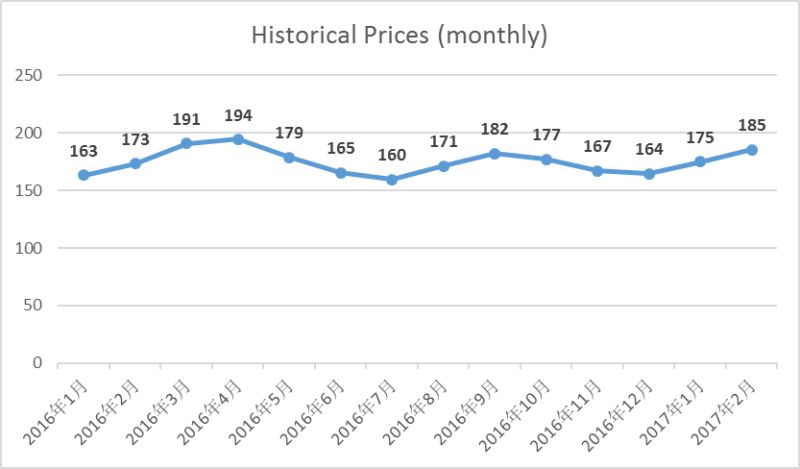

爱奇艺自2016年1月-2017年2月的盘前交易股价

爱奇艺自2016年1月-2017年2月的盘前交易股价

在上波中概股回购的热潮中,低估值要约收购、高估值回归A股的案例很多,比如分众传媒2012年要约价对所对应的市值约合人民币230亿(37亿美元),目前在A股市值超过1000亿(代码2027.SZ)。但美国资本市场没有充分认可分众的价值在先,再说私有化方案已经溢价了。而且,回归之路充满了不确定性,美国投资人没理由“眼红”分众传媒的资本盛宴,你们早干什么去了?

李彦宏迅速撤回私有化要约,符合他一惯尊重投资人的态度,也说明并无私人利益。这年头,如果真打算赚几百万,还怕人告、怕人骂?何况能赚几百亿。

为何曾打算Buy out爱奇艺

早在2015年,虎嗅就指出华尔街对百度这类绩优蓝筹股采取的是基于自由现金流(Free Cash Flow)预期的“绝对估值法”(即)。

在中外资本市场,大盘蓝筹股,从如谷歌、苹果、微软、IBM、GE、可口可乐到工商银行、中国石油都是如此。这种估值方法,不仅要求公司有利润,而且利润还是可以精准预测的。正因为如此,绝大多数美国公司业务非常单一,目的是更于投资人估值。

公司不成熟、拓展业务要烧钱甚至没有盈利,只有采取其它的估值方式,比如特斯拉、Uber。在美国这样成熟的资本市场,适于绝对估值的上市公司还不到一半,在A股市场只有10%。

其它公司采取的是相对估值法,即参照其它上市公司的估值进行估值。最常用的是“乘数法”:根据同类上市公司的市盈率、市销率、市净率、市现率,为标的公司估值。

当百度的业务不再单一,而且视频、O2O两大业务又是亏损的,它被估值的模式却没有改变。因为按照自由现金流法,亏损的爱奇艺、糯米对百度估值的贡献是负值。因此在2016年2月,虎嗅建议采用分类加总法 (SOTP)对百度进行估值。

但从从股价走势看,华尔街对百度的估值方法仍然是“DCF模型”而非SOTP。李彦宏提出Buy out(意即全部买走)爱奇艺,显然是不想让亏损的视频业务拖累百度(假如视频业务亏损15亿,按15倍市盈率计算,爱奇艺拖累百度市值超过220亿)。

有意思的是,2016年2月宣布Buy out 爱奇艺之后的两个月内,股价涨了大约12%,说明多数投资人认为是利好。2016年7月宣布放弃Buy out,股价又出现小幅上涨,看样子相当一部分投资人希望爱奇艺留下。

不希望爱奇艺被“连根拔”说明投资人对百度视频业务的认可。但网络视频打“持久战”需要源源不断的“弹药”,因此获得财务投资者认可至关重要。