2017-03-08 18:22

扫码打开虎嗅APP

2017年已经过去了两个多月,互金依然面临着比较严厉的监管,政府工作报告甚至提出要高度警惕互联网金融累积的风险。对行业来说,野蛮生长会受到一定抑制,但这其实也是好事,处在监管之下,行业的规范性会得到提升,大浪淘沙的格局会加速演进。互金项目投资目前来说不是最好的时代,但也不是最坏的时代。在目前这样的环境下,哪些互金项目还能获得资本押注?

开年以来互金项目依然吸金

根据IT桔子的资料进行统计显示,2017年以来,截止今天(3月8日),共有34个互金项目宣布获得融资,平均每两天就有一个项目获投,考虑到春节假期,这样的融资节奏表明表明互金依然是资本比较青睐的领域。这些投资分布于网贷、消费分期、信用借款、理财、互联网保险、催收、大数据风控等领域。网贷、消费金融、互联网保险是相对热门的领域。

网贷依然是获投最多的互金业态

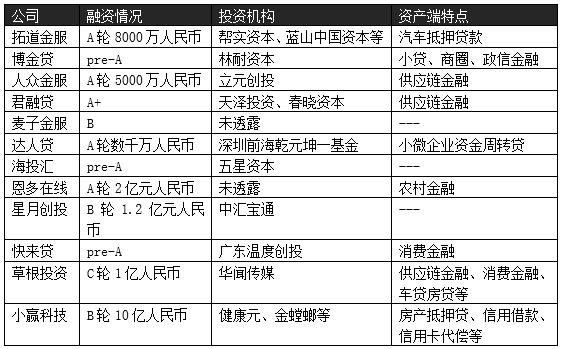

数据显示,34个获投项目中,网贷公司达到12家,占比最大,而且融资金额普遍较高。如小赢理财获得10亿元B轮融资,恩多在线获得2亿元A轮融资,星月创投获得1.2亿元,这表明虽然面临各种监管措施,网贷目前依然是投资机构重点押注的领域。

2017年以来获得融资的网贷平台

目前的网贷行业,不仅一些已经比较成熟的平台获得融资(表现为B轮及以后),还有一些较早期的平台也在获得融资(表现为A轮及以前)。业界普遍判断网贷会一步步走向集中化,资源持续向排名靠前的平台倾斜。不过从现在的市场环境看,网贷平台集中化会是一个比较长期的过程。

在互金各种模式中,网贷相对来说比较成熟,行业已经具备一定体量。在资金端已经具备了比较稳定的投资者群体,且投资者一般会选择多个平台进行投资,理财端的开拓不像行业发展初期那样有难度。网贷企业如果在资产端能形成项目资源获取能力与风控优势,交易规模还是可以逐步做起来。这样的话一些新平台能吸引资本也就不难理解。

消费金融

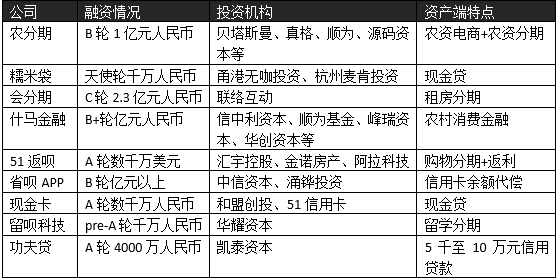

这里的消费金融是指没有独立运营线上理财端的金融平台。目前的消费金融主要包括分期与信用贷款两种模式。开年以来,有农分期、会分期、什马金融等9个项目获得融资。

2017年以来获得融资的消费金融类公司

消费金融领域一直是热点,开年以来,获得融资的项目数量仅次于网贷,相关项目的场景主要是三农、租房、购物相关的分期以及现金贷。从投资阶段看,天使轮到C轮都有。行业还在早期的发展阶段,各个模式和场景都还有相应的机会。

互联网保险

互联网保险一直比较受关注,但与网贷、消费金融相比往往热度又要差一些。开年以来,获得融资的互联网保险项目为4个,包括定位于车险比价工具的最惠保,保险销售平台大象保险和宜信博诚,以及提供健康险第三方服务的易雍健康。

拿到融资的保险项目基本都是主打大数据或智能化的思路,通过数据的挖掘来用户的特点,并匹配更合适的保险产品。

为金融交易服务的项目

得益于互金生态越来越大,分工越来越细化,一些为金融交易提供服务的企业也在获得融资,2017年以来,包括做农村征信业务的农信宝、做催收服务的风控360、为金融资产的线上交易提供解决方案的开通金融以及为企业提供估值服务的股估所都获得资本押注。

这些项目普遍都在A轮或pre-A轮的阶段,还处在早期,其产品作用主要是解决行业里的信息不对称,以及帮助金融机构外包一些业务环节来降低运营成本。

理财

理财领域发展较早,竞争激烈。如果只是单纯做基金等产品的销售平台,机会已经不大。但理财领域也有一些新玩法出来,并拿到资本的融资。开年以来理财与财富管理方面有三个项目获得融资,包括做海外理财与资产配置的荷马金融、做企业理财的中子星企明星、以及主打“校友社交与资产配置”概念的校优邦。

大的互金平台几乎都有理财业务,能否有差异化的思路对于一家创业期的理财平台非常重要,当然新思路也意味着还需要市场去验证。例如做全球化资产配置,对于投资能力、风控能力要求高,而如何合法将资金投到海外也很有难度。企业理财方面,创业项目也有不少了,如何能有效获客,是否具备足够的产品设计与风控能力,都会考验创业企业。

当下互金项目投融资有什么特点?

总体来说,互金依然是资本投资的热门领域,且行业内不同业态都不断有项目获得融资。从获得融资的项目的细节来看,有几点值得关注。

农村金融项目受到资本青睐。开年以来,从网贷平台到消费金融类企业再到征信服务,都有与农村金融相关的项目获投。实际上网贷成交前十的平台中,多家平台也在开拓农村金融领域。

相对来说房贷、车贷、消费金融、供应链金融等资产都已经被互金公司大量发掘,优质资产获取越来越困难。农村金融还在早期,发展空间还是有的,资本必然会关注。但行业存在着农村地区空心化、地域广泛金融需求不集中、经济活动线上化程度低导致数据不足、征信缺失导致风控难做等很多难题,农村金融市场崛起会是一个比较长期的过程。如果能在这个崛起的过程中积累足够的资源与经验,资产端会有不错的保证。

信用卡余额代偿作为一个逐渐兴起的领域,正在被业界关注。做信用卡余额代偿的省呗APP在今年获得了融资,而获得融资的小赢科技也有信用卡余额代偿方面的业务。信用卡余额代偿是针对信用卡逾期产生的较高罚息,向暂时没钱还信用卡的的群体提供利率更低的资金来偿还信用卡的行为。目前市场上一些余额代偿产品包括卡卡贷、省呗、还呗等。

这个领域算是近期兴起的领域,相关融资还很少。目标客户主要针对消费需求较大但还款能力一般的群体,以及有资金应急需求的群体。与现金贷类似,这个领域也面临大量欺诈风险,如何防止欺诈,如何通过数据资源与能力筛选出重视信用的群体,是要应对的难题。而且这个行业利率要低才能吸引用户,不像现金贷通过高利息弥补坏账。另外如何获得低成本的资金也是个难题。

一些新的概念还需要进一步验证。有的项目主要做原钻的标准化并提供钻石电子化交易平台;另外有的项目以众筹的名义做类似于一元购物的生意,区别在于众筹资金会投资于基金理财产品,未能成功认筹商品的资金会退还并有一定理财收益。这类项目虽然也获得了融资,都处在比较早期的阶段,能否做起来有待观察。

在投资方面,上市公司对于互金的投资有进有退,并非全面退出互金投资。目前市场上更多的信息是,行业监管的来临以及市场竞争的激烈使一些上市公司退出互金领域,如匹凸匹、高鸿股份、盛达矿业、天源迪科、新纶科技、红星美凯龙、东方金钰等上市公司纷纷转让股份退出P2P行业。不过2017年以来也有不少上市公司在继续加码互金。

开年以来,已经有健康元与金螳螂投资小赢科技、华闻传媒投资草根投资、天泽信息投资君融贷、联络互动投资会分期等多个案例,表明互金市场的优胜劣汰还在持续,缺乏竞争力的平台被上市公司抛弃,而能够适应监管并在特定领域形成一定优势的平台还是能够融到钱。现在在资本市场上互金概念的炒作已经基本止息,股民不再跟风炒互金概念,利用互金做市值管理已经是过去时。真正能带来利润或者有协同效应的互金平台对上市公司而言才真正有价值。

下一步,网贷与消费金融领域预计依然会是融资案例较多的领域。毕竟资金借贷对于小微企业以及部分消费人群是强需求。虽然目前监管依然在持续,但这对于能逐步适应监管的平台而言将是一种保护,对整个行业的规范性也是利好。如果能在资产端在风控环节形成出众的能力,拿到融资可能是顺理成章的事。

当然,一个潜在的问题是,目前的网络借贷行业监管主要是在理财端,包括资金的托管、准备金的存废等,毕竟这事关大量投资者利益。而目前一个值得注意的趋势是网络借贷在资产端的负面新闻也越来越多,如一些借款人因为高利率而倾家荡产,以及暴力催收等。如果这些社会问题到了影响稳定的地步,不排除在借贷资产端也有监管措施出台。如果这样消费金融领域会面临一些考验。

另外,随着网络借贷越来越成为一个规模较大的产业,分工会越来越细,为借贷交易提供服务的项目如风控、征信、催收等,预计也会陆续有相关项目获得融资。

02:52

02:52

02:47

02:47

02:57

02:57

16:27

16:27

08:04

08:04

07:22

07:22

04:26

04:26

08:44

08:44

06:11

06:11

06:50

06:50