2023-09-25 13:53

存量房贷利率要降啦?你知道是咋回事吗

扫码打开虎嗅APP

对于大部分家庭来说,买房子真是一笔巨额支出,都会需要向银行申请贷款。

而当面对每月的还款账单时,打工人们都默默期望房贷利率能大幅下降,这似乎又成为奢望。

但是2023年9月25日,存量房贷利率调降正式实施啦!

那么你的房贷利率到底会不会降?该怎么降?

今天我们就来说一说。

首先问一个问题,你知道我们的房贷利率是怎么决定的吗?

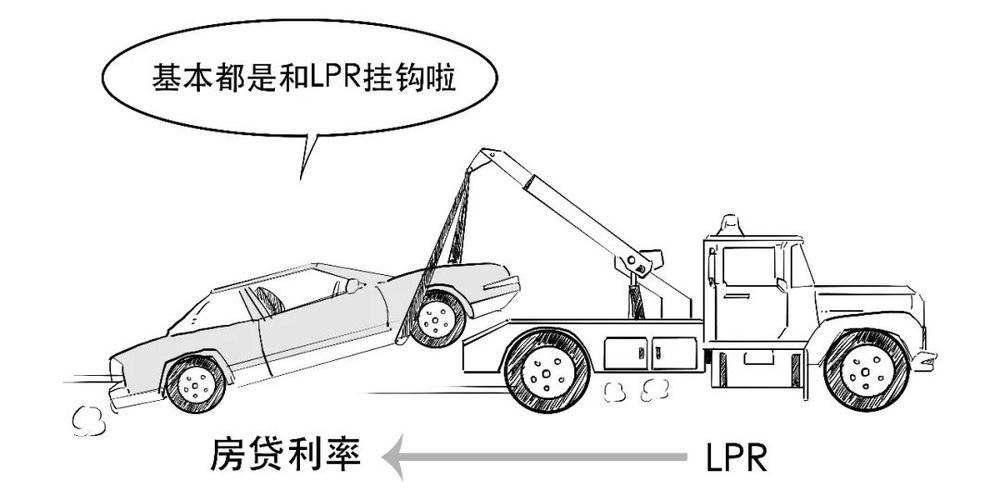

LPR全称是贷款市场报价利率,你可以理解为按照一定规则测出来的市场利率。

我们去银行申请房贷,利率确实是和LPR相关联。

房贷利率就是在LPR的基础上,加点得到的。

至于加点多少,是由银行根据市场环境、经营情况、客户个人的信用状况和信贷条件等因素来确定的,每个人不尽相同。

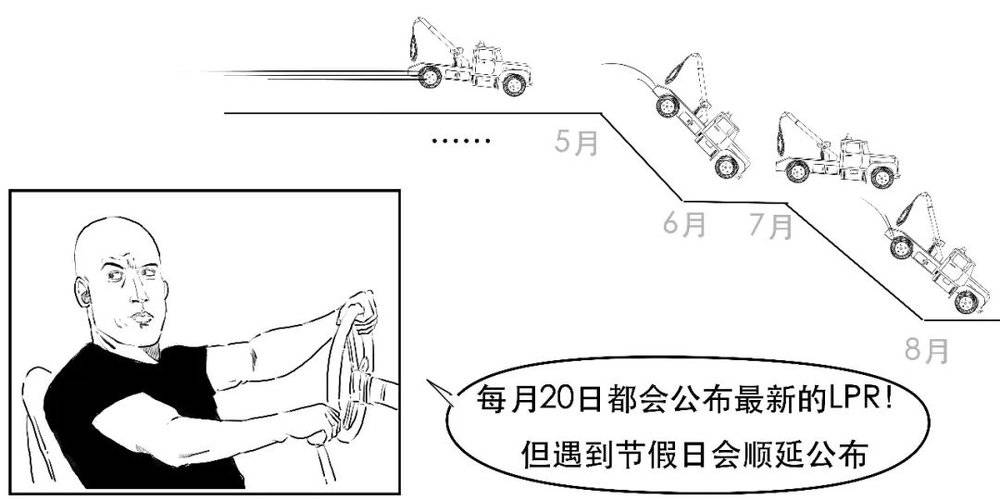

那其中的LPR又是多少呢?

在每个月20日,央行会授权全国银行间同业拆借中心公布最新的LPR报价。

虽然LPR每个月都可能会变,但对于已经贷款买房的存量客户来说,房贷利率却不是每个月都变化。

我们在银行申请房贷的时候,可以选择LPR浮动或者不浮动。

这相当于房贷利率是浮动利率或者固定利率。

如果我们选择了浮动利率,并不是说贷款利率和每个月公布的LPR同步变动。

通常情况下,房贷利率中的LPR每年只调整一次。

重定价日就是每年你可以调整房贷利率中LPR的日子。

这个日子是你贷款的时候就和银行确定好的,一般为每年的1月1日,也可以是你的放款日。

虽然这时候每年的房贷利率都有机会调整,但只是调整LPR部分,根据最近一个月公布的LPR报价来变动。

而对于加点数是不变的。

因此,对于一些加点数比较高的存量客户来说,还款压力依然还是挺大的。

不要慌,近日各家银行陆续发布通知,对存量首套房的贷款利率进行调整,就在9月25日执行。

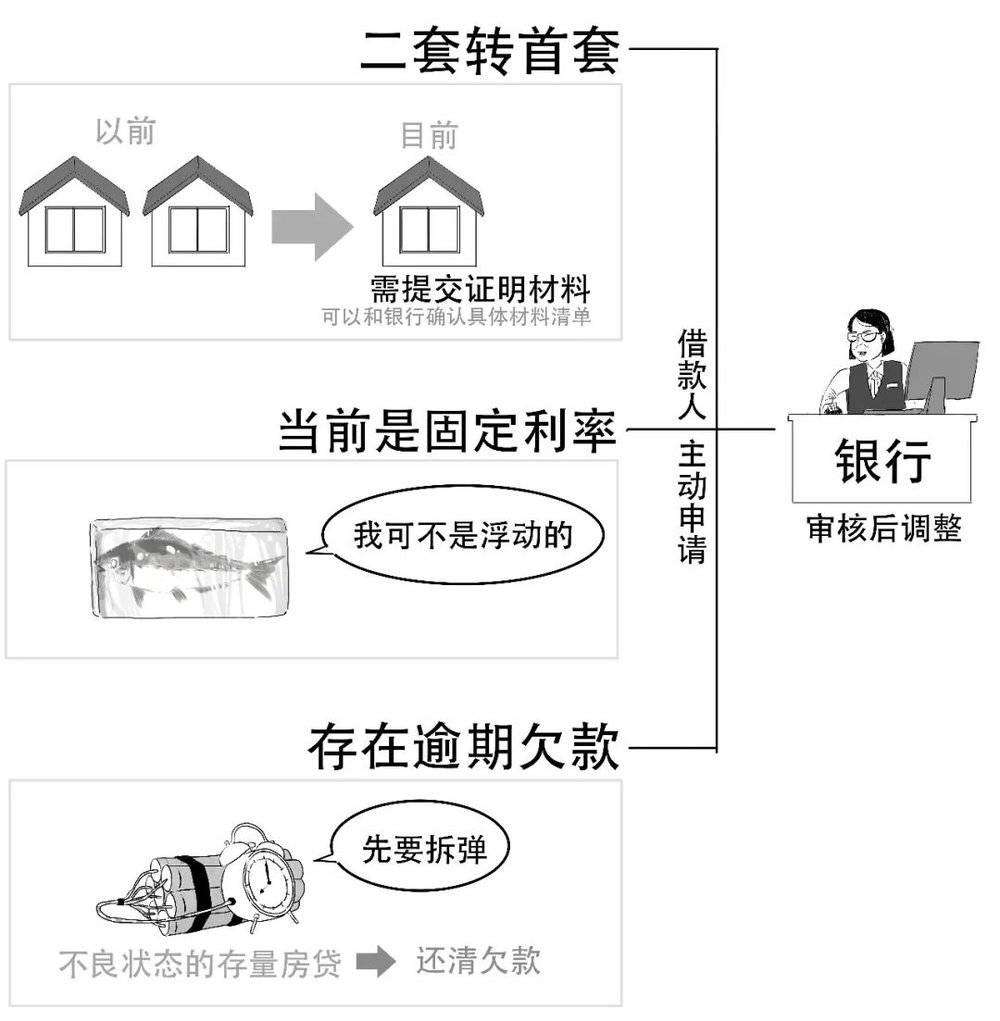

这里的首套房贷款包括2种情况:

1. 贷款发放时,利率就是按照当地首套住房贷款利率执行的贷款。

2. 贷款发放时不是首套房贷款,但目前实际住房情况已经符合首套房标准。

比如,购买目前持有房产的时候确实不是家庭唯一住房,但后期通过交易出售了其他住房,该住房成为家庭唯一住房,由“二套转首套”。

符合以上2种类型的贷款,这次都有机会调降利率。

本次调整范围只是商业性个人住房贷款,公积金贷款不在此次调整范围内。

而且这次对存量房贷利率的调整只是针对“加点”幅度,并不会涉及LPR。

那么加点数该怎么调整呢?是不是想降多少就降多少呢?

当然不是!

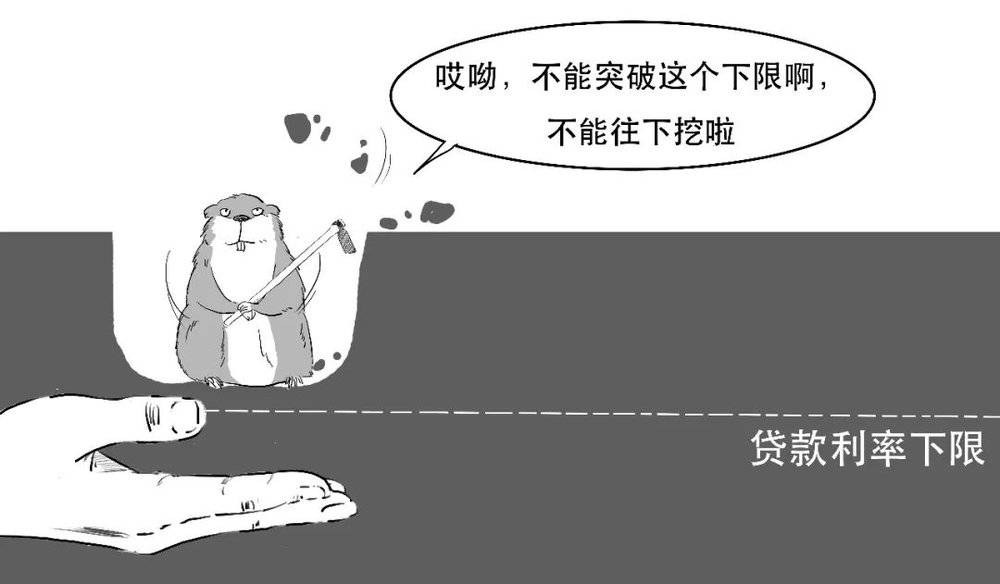

本次要求调整后利率,不能低于一定标准的贷款利率政策下限。

这个下限又是啥?

为了防止银行之间的恶性竞争,监管会要求各银行在给客户贷款的时候,不能低于一定标准,这就是贷款利率政策下限。

但由于各个城市房产市场千差万别,有的城市还会在全国的标准下,调整下限。

比如,北上广深在不同时间点单独制定的标准如下。

不同城市的情况会更复杂,大家可以通过当地央行省级分行的网站查询具体标准。

那么本次调整后,你的贷款利率到底该按什么下限执行呢?

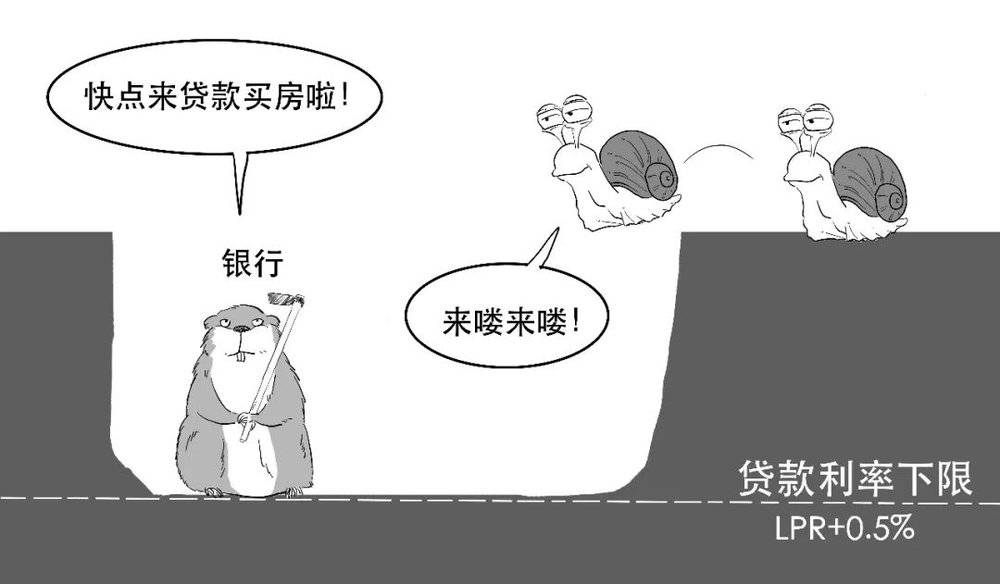

我们举个例子,假设某地规定的下限利率LPR+0.5%,而当时全国规定的下限是LPR,可见此时当地的下限标准高于全国标准。

由于当地购房热度高,导致贷款额度供不应求,这可咋整?

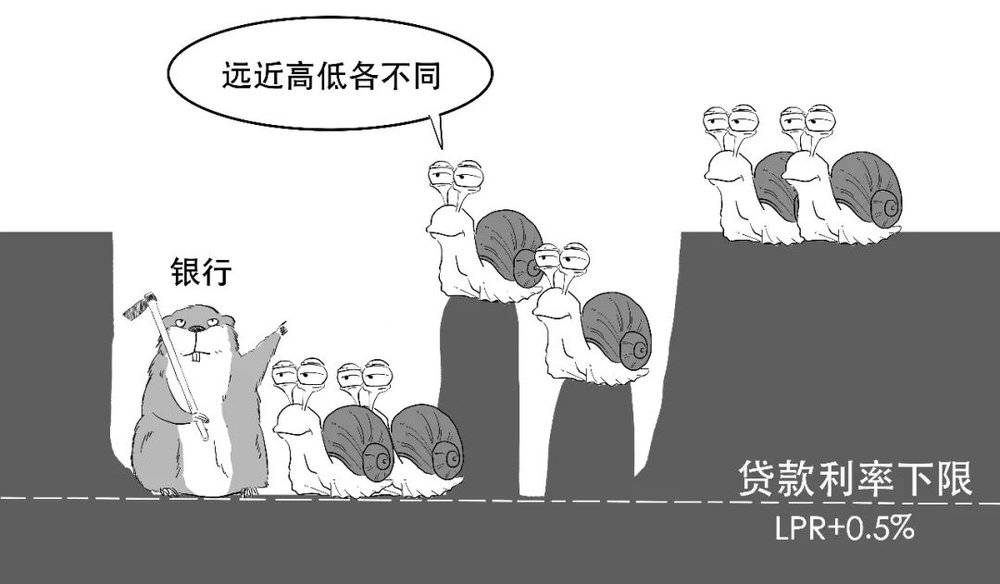

物以稀为贵,额度不够用,那就提高价格。

于是银行就会根据客户情况,提高贷款利率。

所以这时候,不同客户的房贷利率有高有低,其中有的客户的利率会明显高于政策下限。

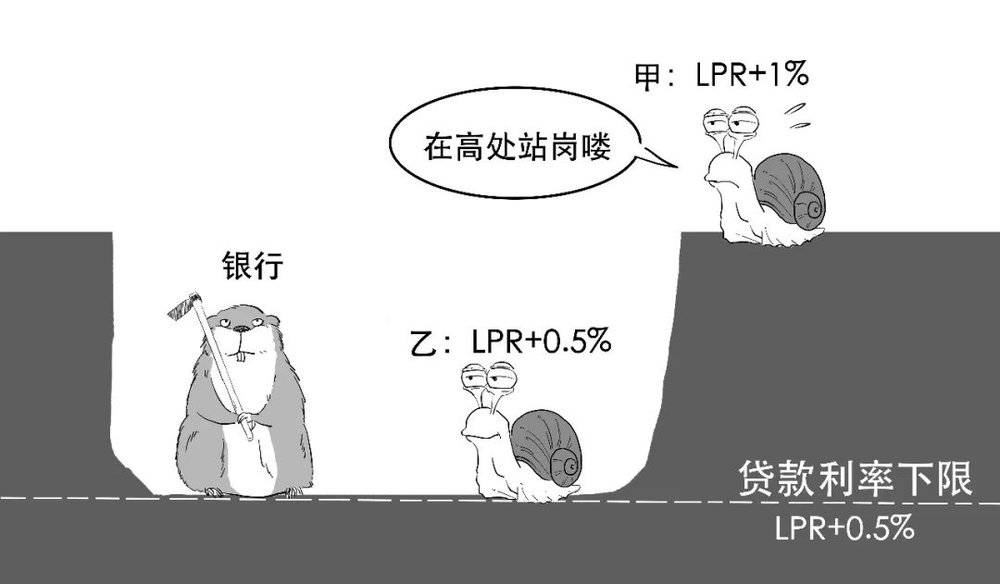

假设当时有甲乙两个客户,甲客户资质一般,银行提供的房贷利率是LPR+1%,而乙客户资质较好,房贷利率为LPR+0.5%。

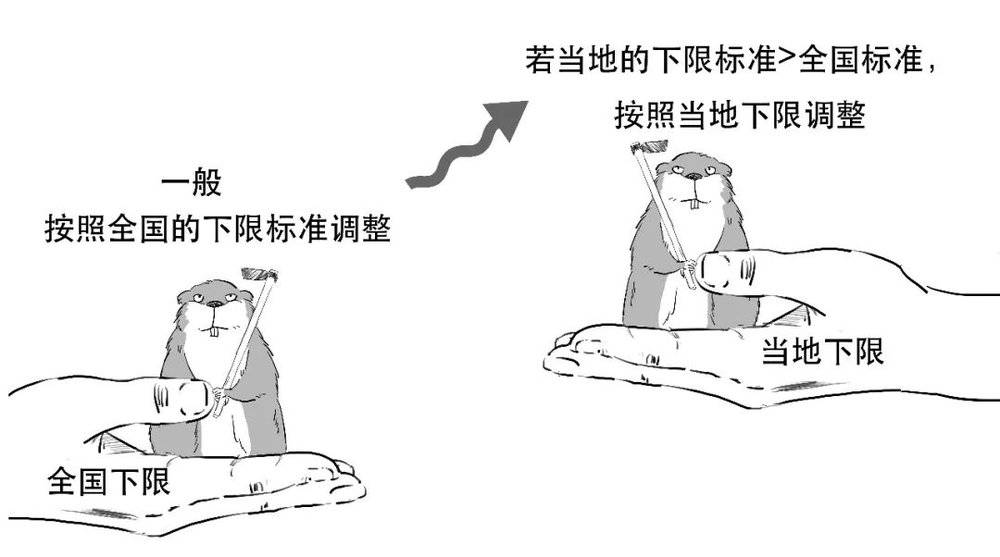

这次存量房贷申请调价,最低可调降至全国标准的利率下限;如果贷款发放时所在城市的下限高于全国的标准,则最低调整至所在城市规定的下限。

在上面的例子中,该地的下限高于全国的标准,所以按照当地的下限LPR+0.5%来调整:甲客户最多可以下调至LPR+0.5%,具体的调整幅度由借贷双方协商后确定。

而乙客户已经达到当地下限,所以不能再调整了。

目前不少银行已经官宣了存量首套住房贷款利率的调整细则,客户都可以进行申请了。

有的银行直接在手机App上线了存量房贷利率调整功能。

多家银行甚至采用统一批量的方式,主动调整存量首套房贷款利率,这就更方便了。

但有些特殊情况并不能自动调整,一般需要借款人主动申请,银行审核符合条件后才能执行。

具体执行细节,要根据各个城市的商业银行的要求,大家不妨向自己的贷款银行问清楚。

据估计,本次调整涉及的客户数量可能超过4000万,贷款规模可能达到25万亿元。

不过要提醒下大家,近期是不是听到的电信诈骗新闻比较多?

因此借款人在调整过程中,不要轻信银行官方渠道以外人员的电话或者短信,防范不法分子借口利率调整来实施诈骗活动。

不管怎么说,本次调整后,可以缓解不少存量客户的房贷压力,节约利息支出,有利于扩大投资和消费。

好了,今天就说到这吧。

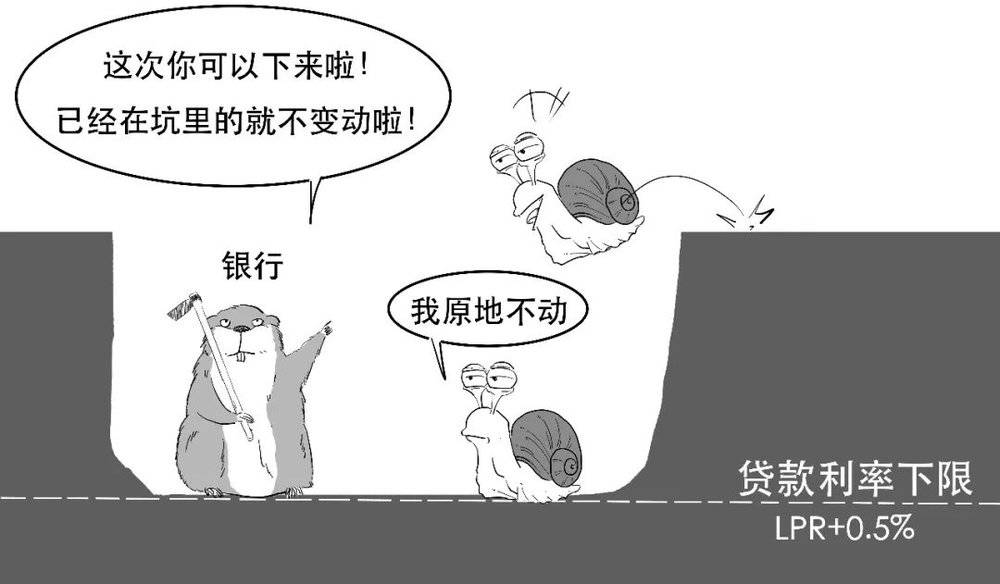

至于如果你的实际利率已经低于全国的下限标准,本次自然也就别费心调整了。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生

05:15

05:15

07:59

07:59

09:01

09:01

07:57

07:57

08:00

08:00

04:42

04:42

05:37

05:37

04:56

04:56

12:05

12:05

07:24

07:24