2023-10-09 16:02

核心资产还有盼头吗?

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者、制图:张伟栋,头图来自:视觉中国

在漫长的疫情时节终于过去之后,刚刚过去的长假似乎是一场尽情的解压,人们走向山川湖海,收看亚运比赛。交易所长达10天的休市,更是让二级市场从无休止的拉锯中解放出来。

毕竟从2021年春天核心资产的泡沫破裂之后,努力了长达三年的时间,股票投资都没有等到“低垂的果实”再度归来。举目望去,还是一大片还在修复的净值水线。受伤颇深的主观价投,不如暂且寄情山水,暂且忘却。

自2021年初,大家对价值投资的吹捧达到顶峰之后,核心资产便每况愈下。

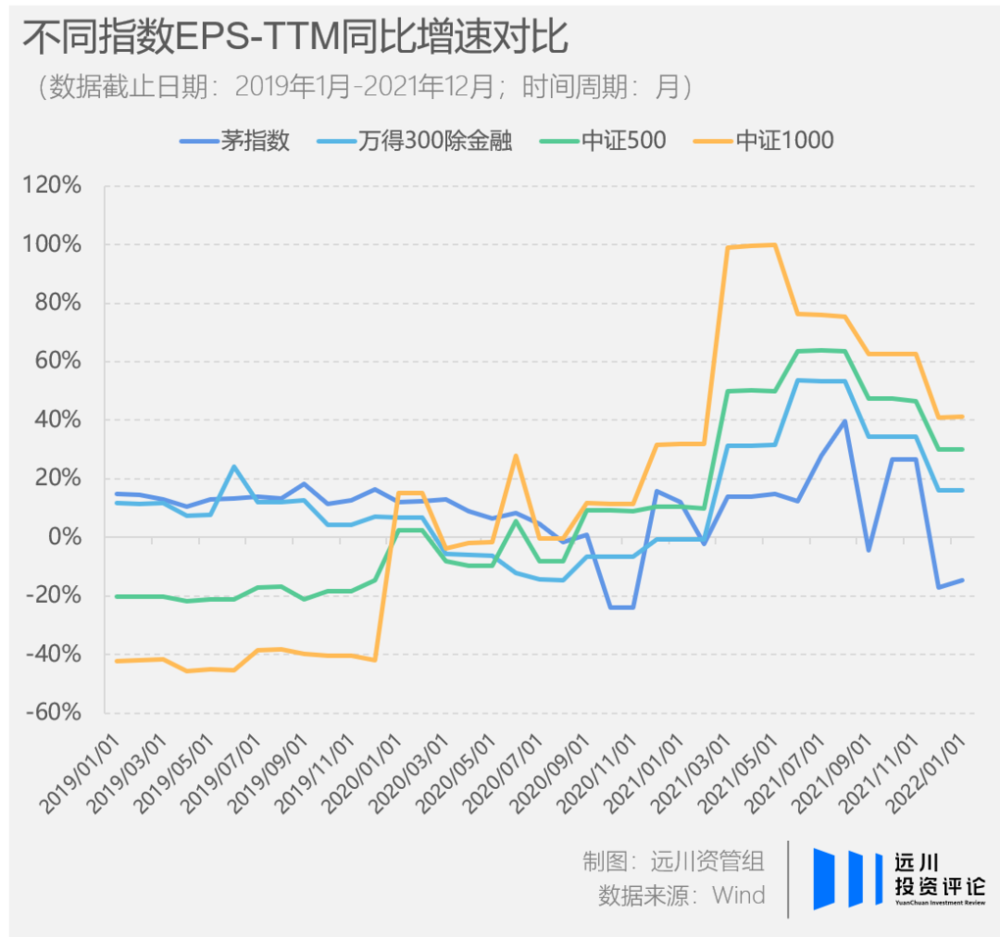

即使是A股的价值标杆贵州茅台,股价最大调整幅度也接近50%,其他如“免税茅”、“牙茅”等等跌幅更是超过70%,并且至今仍在寻底的路上。

而当时在情绪最热烈时蜂拥而入的资金可谓深受其害,所以,如今再提起主观价投,大家更多是嘲讽与不屑。

不过,当所有人都对核心资产万念俱灰之际,或许也正是验证约翰·邓普顿“行情总在悲观中产生”之时。据他所说,这也是取得非凡投资回报的唯一方法。

浮生偷得两天调休假之后,返工中的二级民工们可能也到了需要逆向思考“核心资产的春天还有多远”的时候了。

乐极总生悲

时间倒回2021年初,几乎没人能够想到本轮核心资产的下跌会持续如此之久,调整幅度又是如此之深,而推动核心资产下跌的主要逻辑一直都在变化。

其中,对于最初的见顶大跌,现在大家往往喜欢原因归咎于市场交易美联储加息预期、美债利率上行,但单纯的美债利率上行显然无法解释——为什么欧美甚至其他新兴市场的主要股指在当时都只是短暂回调,之后便很快收复失地,直到2022年才最终见顶,唯有沪深300在创出历史新高之后便再无起色。

主导沪深300走势与全球市场分离乃至背道而驰的核心变量,其实是国内的经济环境和货币政策。

从时间线来看,2017年到2020年新冠疫情爆发初期,国内经济一直都处于下行轨道,货币政策较为宽松。

而2020年的新冠疫情虽然对市场形成进一步冲击,但是因为国内疫情控制较好生产率先复苏,“中国生产—美国消费”的国际大循环得以重构[1] ,国内经济也因而短暂重回增量模式,所以从三季度开始央行率先退出宽松,货币政策逐渐回归常态化。

A股市场也结束了3月份之后的连续上涨转为震荡,当时市场最流行的一句话就是“横盘消化估值”,现在再看竟无语凝噎。

而下半年的平静的状态最终被年底的“永煤事件”打破。

根据国泰君安证券覃汉团队分析,为了对冲“永煤事件”冲击下的信用收缩,央行在11月份加大了资金投放,流动性有所宽松,虽然成功抢救了市场信心,但也引发了对“放水”的憧憬,做多情绪明显升温,行情步入最后的疯狂。

但“永煤事件”始终只是一个插曲,在持续复苏的基本面支撑之下,货币政策常态化的基调并未改变。

就在市场对资金面的乐观情绪达到高潮之时,央行却一反常态没有进行惯例上的跨春节对冲,资金利率明显上行,“钱荒”魅影一度再现[2]。

直到而长假春节期间的大宗商品价格暴涨、美债利率上行进一步加剧了恐慌情绪之下,资金向业绩增速更高的小盘股切换,则对本就脆弱的核心资产股价釜底抽薪。于是,飙涨三年多的龙头行情在农历新年春节后的第一个交易日彻底反转。

好景不常在

其实纵观A股30余年历史,以核心资产为代表的大盘股只在两个时期股价表现占优,分别是2003~2006年和2017~2020年,其他时间则大多是小盘股表现更好[3]。

其中,大盘股初露峥嵘最早可以追溯到2003年。

彼时奉行价值投资理论的公募基金开始崛起,潜移默化中改变了A股投资生态,此后一直到2006年,更符合巴菲特式价投审美的大盘股股价表现一直占优。

但2007年风云突变。

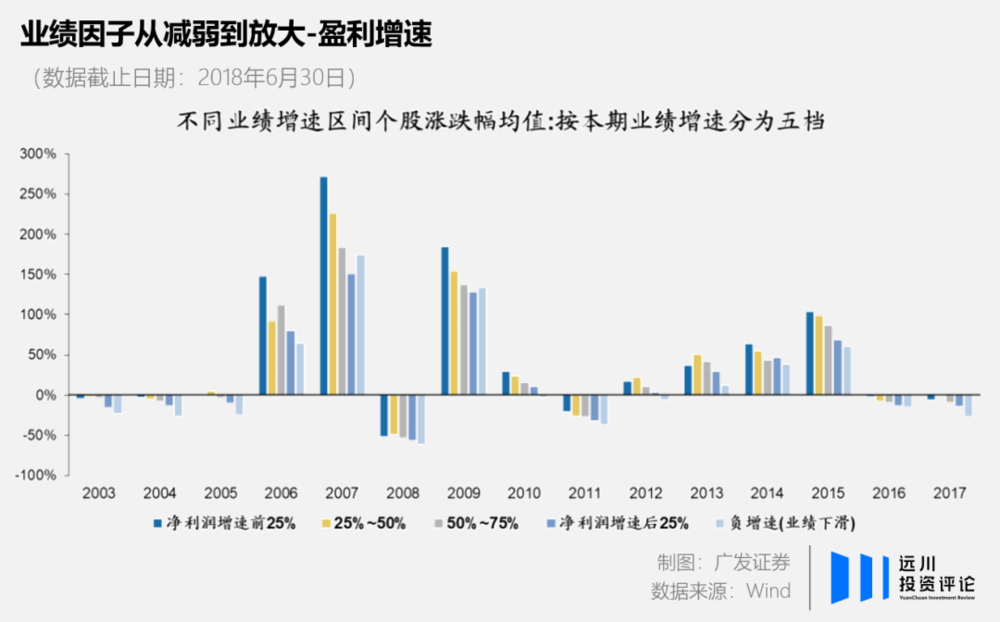

从这场后无来者的大牛市开始,小盘股逐渐掌握主动,并统治A股市场长达十年之久。原因倒不是基本面因子失灵。毕竟2003年以来的大部分时间里个股涨跌幅度始终都与业绩增速正相关。而在2007~2016年间,很明显是小盘股的业绩增速更高。

逻辑不难理解:找增速始终是A股市场的主线。但宏观环境的风云际会,必然导致有“增速”的板块/风格会随之剧变。A股的难,是不论增速本身的波动,还是出现高增速的地方,都在快速变化。

在存量市场中,龙头企业可以凭借品牌优势、规模效应等等逐步蚕食竞争对手的市场份额,产品产销率更高,所以业绩增速往往远超中小企业。

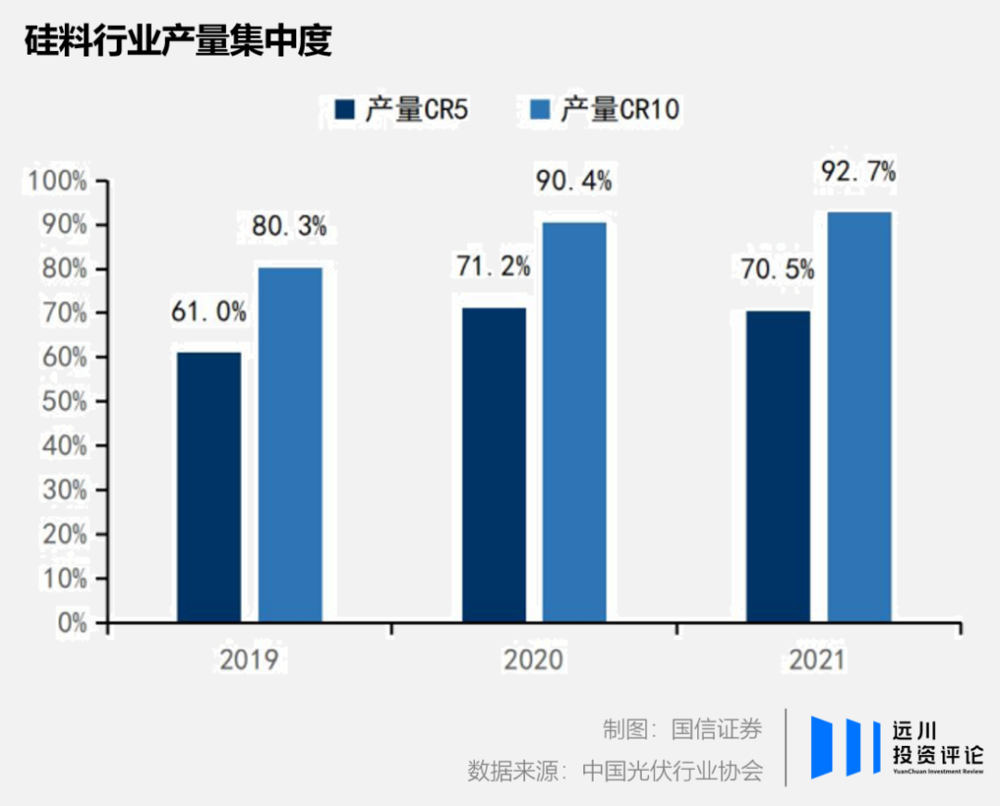

而当行业景气度上升需求高涨之时,头部企业的产销率先饱和,订单溢出,中小企业反而获得发展良机,比如在2021年光伏行业的高光时刻,产业链最上游的硅料供不应求,龙头企业如通威股份等赚得盆满钵满,但从竞争格局看行业CR5当年的市占率反而略有下滑。

而2007年正是中国入世红利释放的高潮,当年的GDP增速刷新了90年代初期的高点达到了14.23%,几乎所有行业所有公司都在赚钱。

2008年的金融危机虽然对经济的上行趋势造成了一定扰动,但其后的“四万亿计划”却刺激经济重回上升通道,所以业绩弹性更大的小盘股始终占据上风。

直到2014、2015年,“四万亿”之后产能过剩的“后遗症”开始显现,经济步入存量模式,核心资产才重新站上潮头。

本身在经济下行周期中,头部企业就可以通过扩大市占率,抵消部分经济下行的负贝塔。而在政策引导的去杠杆、紧信用的宏观环境下,龙头公司因为具备更稳健的经营杠杆和更充沛的现金流,业绩“马太效应”被进一步放大。

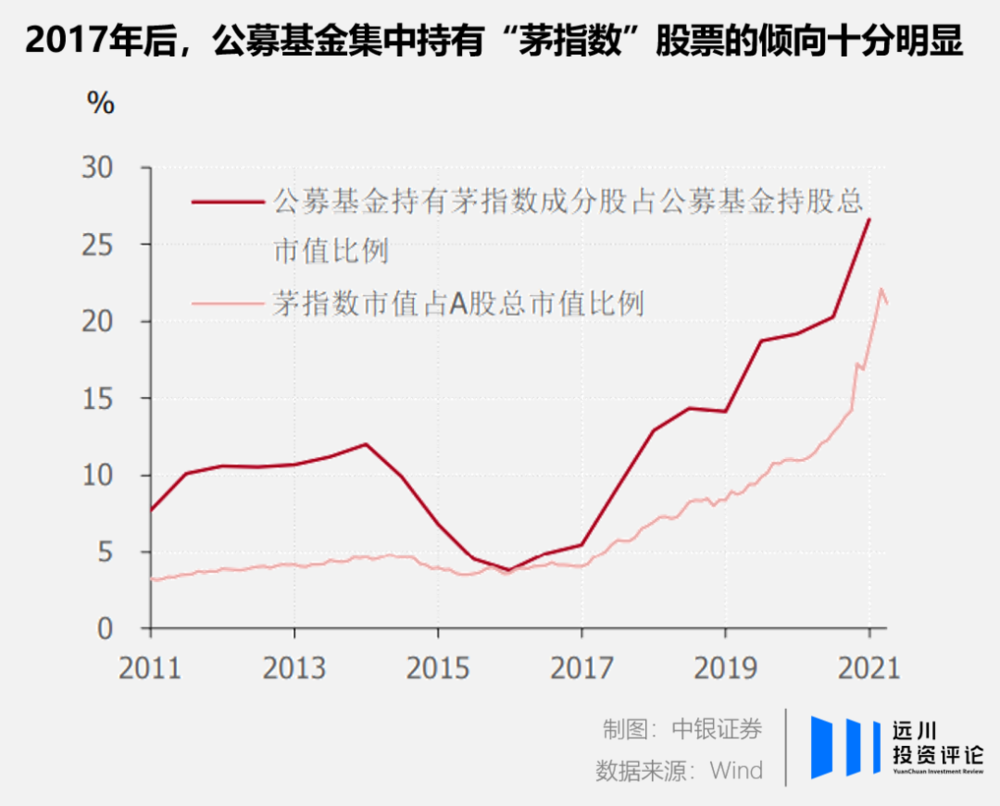

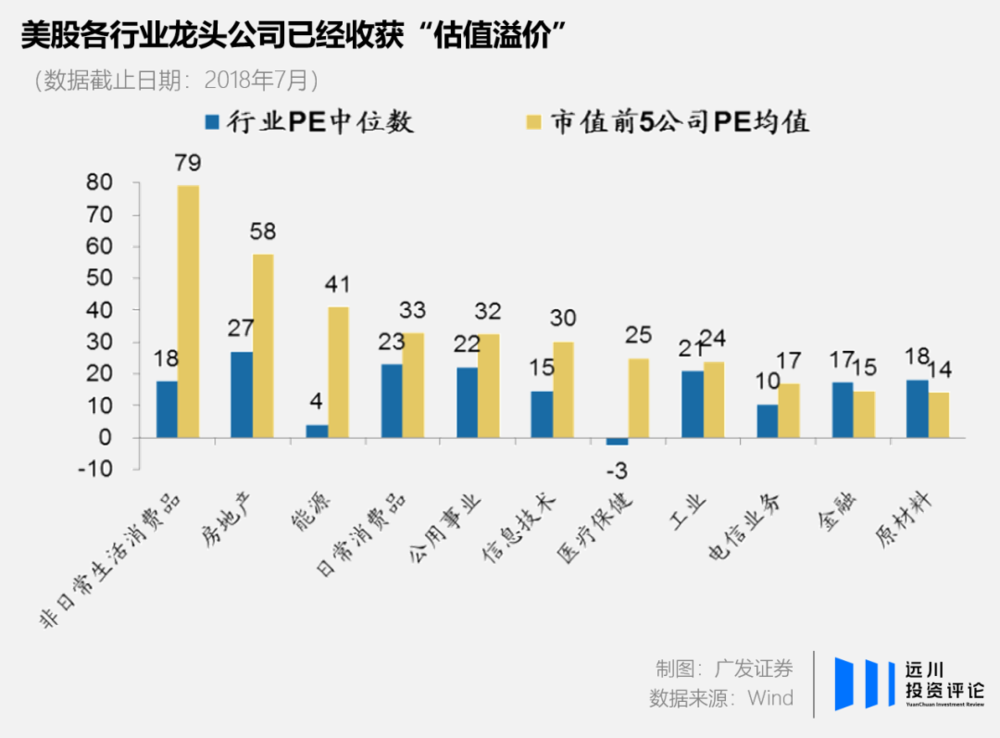

所以,以2017年前后为起点,公募基金增持核心资产的倾向非常明显,并一步步演化为了“基金抱团”,“茅指数”成分股占公募基金持仓的比重由 2016 年底的 5.4%上升至 2020 年末的 26.6%[4]。

何日君再来

尾声

参考资料:

[1] 徐高:全球再循环,首席经济学家论坛

[2] 这一轮牛市复盘以及我们的思考,覃汉投资笔记

[3] A股“进化论”(一):新生态,新均衡,新方法,广发证券

[4] “茅指数”的风格漂移与 “核心资产”的好景难再,中银证券

[5] 难言通缩,年内CPI低点或已现——7月通胀数据解读, 冠南固收视野

[6] 见龙在田完成,蓝筹慢牛主升,半夏投资

[7] 站在新一轮牛市的起点,半夏投资

[8] 又套牢了丈母娘?西部利得盛丰衍喊话A股,“现在值得非常激进”,但要远离公募抱团股,财联社

[9] 金钱心理学:财富、人性和幸福的永恒真相,摩根 · 豪泽尔

[10] 大转折,马克·莱文森

[11] 漂亮50:泡沫破灭后,具备哪些特质的公司能够穿越周期,天风证券

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者、制图:张伟栋,编辑:张婕妤

22:18

22:18

13:01

13:01

06:49

06:49

09:25

09:25

06:26

06:26

17:12

17:12

07:50

07:50

08:10

08:10

08:32

08:32

07:21

07:21