2023-10-18 08:27

由此可见,IPO还是并购退出,是创业公司治理的关键命题之一。前面两篇论文侧重从宏观视角观察VC退出的结果数据,但是在股东会和董事会治理的微观层面、交易结构的设计角度看,创业者和VC究竟如何围绕退出方式开展博弈呢?

一篇于2013年发表在Cornell Law Review上的论文Carrots and Sticks: How VCs Induce Entrepreneurial Teams to Sell Startups(《胡萝卜加大棒:VC是如何诱导创始团队卖掉公司的?》),通过对50起2003-2004年硅谷的VC投资项目退出案例的分析,对这一问题进行了回应。文章作者分别为Brian J. Broughman(来自Vanderbilt University Law School)和Jesse M. Fried(来自Harvard Law School; European Corporate Governance Institute)。

文章发现,虽然VC在投资时通过董事会席位和股东会权利的设置掌握了相当的退出主动权,并通过优先清算权的约定保障了自己的退出权益,但是实际上创始人和其他普通股股东也会极力通过“阻止”公司被并购而寻求公司独立发展,至少避免被优先清算权过度榨取。而且,尽管VC掌握着相当的权力,甚至也会通过其自身资源来对创始团队施加“大棒”,比如开除CEO或者威胁CEO永远无法在硅谷的VC圈获得融资,但是实际上VC很少动用这样的权力,不管是声誉上的考虑还是法律上的考虑。

论文不长,也很有可读性。

一、关于退出方式的基础逻辑

分别站在创业者和VC的视角看,IPO和并购,哪种方式对自己更有利?

抛开上市的合规性以及二级市场行情因素不谈,如果创业者有的选,可能独立IPO比被并购对自己更有利。主要有三点考虑:

IPO意味着VC的优先股要转为普通股,相应的特殊权利也将不复存在,创始人作为普通股股东将可以更好地享有对公司的控制权和管理权。

同样的逻辑,VC转股后,加上二级市场的稀释,创始人之外的股权将更加分散,也有利于创始人“拿回”对公司的控制权。而一旦被并购,意味着公司只有单一股东了,创始人变成了“打工人”(employee)。

最后,由于优先清算权的存在,VC很可能会拿走被并购多数分配,而创始人(包括其他普通股股东)将分得很少,而独立上市则不会有这个尴尬。

站在VC的角度呢,其核心关心的是退出、获得流动性,因此无论是被并购还是IPO,只要能以符合其预期的估值退出,站在经济利益的角度,可能VC并没有太多意见。当然,如果是IPO退出,VC就必须转为普通股股东,无法享受并购情形下的优先清算权。而且,IPO退出面临证券法监管,可能程序方面会相对复杂一些。

注:个人理解,考虑到美国IPO(站在2013年的视角)的注册制因素,公司上市的政策性不确定性以及锁定期均不会构成太大的障碍,只要公司发展到一定规模可以独立上市,可能也同时具备被并购的潜质,对VC来说,退出方式的选择就变成了对退出估值、时间节奏的综合考量。

为了保障自己在退出方式方面的话语权,VC通常会有几个抓手:

董事席位:尤其是在特拉华州(trados案之前),董事会对公司的整体出售享有决定权;

优先清算权:在并购(包括清算)情形下,作为优先股股东的VC的优先权;

拖售权:在一些州(比如加州的公司),公司法可能要求公司的出售须经股东会同意,这时候VC会增加一层保障机制,要求创始人和其他普通股股东同意整体出售。

以下是样本公司的董事会席位和控制权分配,可以看出来,在被出售的50个公司里,超过一半都是VC控制董事会的情形:

二、创业者和普通股股东的反制

前面说了,如果因为在并购中失去了公司的控制权(“创始人”地位)、仅分得很少的退出金额,首先创始股东肯定会对并购退出有异议。其他普通股股东(比如早期投资人、员工等)也会因为优先清算权的存在而利益受损。

因此,无论是创始股东还是普通股股东,都会在股东会和董事会层面对VC进行“反制”。具体措施包括:

董事会层面:创始股东、早期投资人董事对退出方案(包括更前期的董事席位)的异议;

股东会层面:尤其是加州等需要股东会决策通过的并购方案;

董事信义义务:类似Trados案提出的规则,董事平等对待所有股东的义务(而不是仅服务于部分VC股东的利益)。

三、VC的“胡萝卜”和“大棒”

对此,VC“硬来”肯定是不行的。如果强行根据投资协议把公司整体出售,至少会有几个方面的阻力:(1)并购方往往看重的就是项目的团队,而如果创始团队主动或被动的离职、不配合收购,交易也难以达成;(2)创始股东和普通股股东也会通过董事会及股东会进行阻挠,直至诉至法院。

因此,为了实现交易的平稳落地,VC会通过“胡萝卜加大棒”软硬兼施的方法,“引诱”创始股东、普通股股东接受方案,分化瓦解不同意见股东,并结合一些强硬手段,最终实现目的。当然,我们最后会看到,所谓“软硬兼施”,实际可能还是“软”的一面更多,最终和气生财。

胡萝卜

对普通股股东让利(carveout to common):虽然协议是约定了优先清算权,但为了使创始股东和普通股股东更好接受方案,VC还是会尽量对他们做些让利(carveout)。carveout这个词也很形象,“割点肉”出来嘛;

管理层奖金:为了使创始股东配合收购(其往往也是并购成交的关键),VC也会和管理层协商,给与一定bonus,承认管理层对公司的贡献。当然,具体安排要看情况,如果并购金额大于优先清算额,可能这笔钱就从普通股股东那里出;反过来,就需要VC再放点血了。而且,这样的方案可能在并购之前就谈好。

大棒

针对创始股东的“大棒”包括:(1)将其从管理层开除;(2)“威胁”,比如有两个案例中,VC就威胁创始人说他永远别想在硅谷再融到钱;

针对其他普通股股东的“大棒”会稍微复杂些,因为他们的持股比例往往不高,VC可以通过(1)转换部分普通股增加普通股的投票比例强行通过决议(比如 Orban v. Fields案中,一个创始人拒绝收购,VC就转了一部分普通股,兵不血刃地通过了收购决议);(2)“购买”部分投票权:说是“购买”,实际就是分化瓦解异议的普通股股东,比如通过管理层奖金搞定了部分创始股东后,普通股的反对意见比例自然就下来了。

下图是50个并购案例中,优先股股东和其他股东的分配情况(每一根柱子表示一个项目):

从上图可以看出:几乎所有项目中,优先清算额确实都占了大头,而按照合同分配给普通股股东的金额相对较少。在很多项目中,最后的退出金额也有相当比例拿出来用于管理层奖金和补偿给普通股股东的。

四、一些发现

通过对并购项目交易方案的统计分析,文章有以下的实证分析:

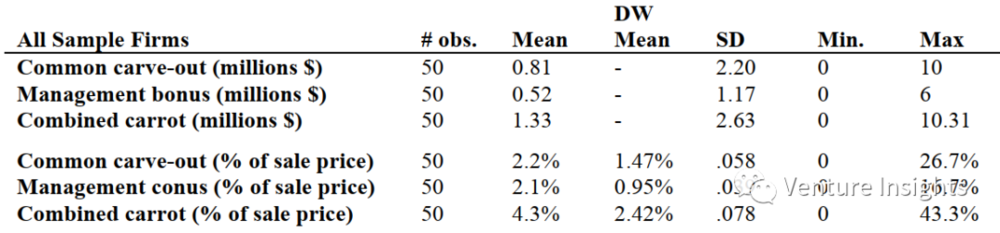

从“胡萝卜”的方面看,50个项目中平均有81万美金的“普通股让利”(包含未提供此方案的作为分母),管理层奖金平均为52万美金;从占整体交易金额的比例看,普通股让利的比例平均大约为2.2%,最高达到了26.7%,而管理层奖金的占比平均为2.1%,最高为16.7%。

但是,通过对CEO的更换数据来分析,样本中并未发现有任何CEO因为对收购持异议而被开除,也没有任何CEO报告说有类似情况。以下是CEO变化的情况,第3列数据表明第N年时当初的CEO还任职的情况,第四列表示当年替换的情况。

实际上,即便很多创始股东不再任董事,也在公司担任其他重要职务,而不是被驱离公司。

五、后记

之前我们也遇到一类境外投资的案例,当公司发展遇到瓶颈,而公司面临被并购的机会时,创始人依然希望通过自己的努力实现独立发展,而不是直接卖掉公司。这时候投资人和创始人就存在严重的冲突。作为投资人,当然可以选择在董事会的层面推动并购,甚至不惜替换CEO,但是这样很可能会导致两败俱伤。

因此,更稳妥的办法可能就是“保住下限,追求上限”的策略:VC和创始股东达成一定程度的默契,保证公司的估值无论并购还是IPO不再降低,通过双方(当然主要是创始人)的努力去把公司盘活,以一个更好的价格卖给第三方;若因为优先清算权的存在,导致创始股东最终一文不名,至少可以达成一种奖励或让利的方案,确保各方利益最大化。此外,在并购方案中,如果创始人愿意,也可以为其争取在新公司的一定title,以继续其未竟的事业。

我想,这可能就是作者所讨论的并购案例的语境。