2017-12-18 10:32

虎嗅注:2016年6月,《上市公司重大资产重组办法》发布,号称“史上最严借壳新规”。受此影响,2016年全年首次披露借壳上市预案的数量为19起,比2015年下降近60%。文章写道:“进入2017年,IPO提速直接成为壳公司股价暴跌的‘元凶’。”“对于已经ST的公司来说,在IPO提速和强监管环境下,市场对于其壳资源的预期越来越差。2017年5月深交所对于*ST新都作出的依法退市的决定更是迫使ST公司加速保壳。”

本文转载自界面,作者 关耳浩。

一个多月前,奇虎360借壳回归让沉寂多时的A股壳市场重新兴奋起来,但这却只是短暂的虚幻。

过去一年,壳市场各方参与者们经历了他们眼中五年来的最差行情。IPO提速、再融资新规、重组新政、减持新规以及日益完善的退市制度,都从不同维度上挤压着壳市场。数据显示,A股首次披露借壳上市预案的数量从2016年的19起锐减至今年的6起。

与之伴随的还有壳公司价格下滑,“相对于去年底25亿~30亿的价格,目前总体水平是下降的。”深圳前海一位投资管理公司的负责人向界面新闻表示。

此外,一位江浙沪地区常年接触壳公司交易的人士告诉界面新闻,实际交易过程中,买方更加看重壳公司的质量。在他看来,“尽管目前市场上壳公司众多,但是真正的好壳仍然很少。”

多年来,壳市场一直是中国资本市场特有的一种生态,围绕着“壳”的买卖与运作以及二级市场股价炒作,形成了千回百转的寻租市场和利益链条。

现在,这些过往炒作不止的壳公司们正迎来秩序重建。

壳资源行情不再

这一切源于2016年6月《上市公司重大资产重组办法》征求稿的发布。这个号称“史上最严借壳新规”的文件规定了:取消重组上市的配套融资;原有控股股东与借壳方控股股东的股份均要求锁定36个月,其他新进股东的股份锁定期则延长至24个月;对于交易发生前3年内存在违法违规、1年内被交易所谴责或存在重大失信行为的不允许卖壳。

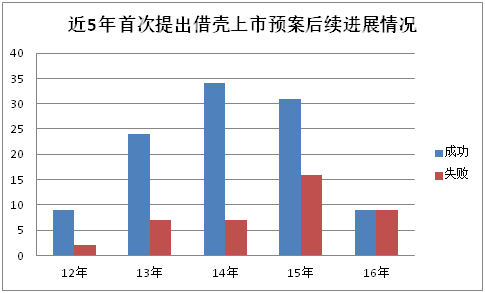

受此影响,2016年全年首次披露借壳上市预案的数量为19起,比2015年下降近60%,创下2012年以来的新低。而且,这19起预案中有9起宣告失败,还有1起则是停留在“股东大会通过”阶段。相比之下,2012年~2015年首次披露借壳上市预案后的成功率则分别达到81.82%、77.42%、82.93%以及65.96%。

数据来源:Wind资讯,界面新闻研究部

征求稿发布至今的一年半时间里,二级市场的壳资源则经历了“曲线炒作”—“行情暴跌”—“阶段性企稳”三个阶段。

为了规避新规的制约,资本玩家们发掘出了通过转让控股权再伺机装入资产而实现“曲线借壳”的方式。2016年通过股权转让或表决权委托易主的上市公司共有58家,涉及到的上市公司股价也因概念炒作而涨幅巨大,四川双马(000935.SZ)、英力特(000635.SZ)等个股均实现了至少翻倍的涨幅。

进入2017年,IPO提速直接成为壳公司股价暴跌的“元凶”。

一位私募机构的投资经理认为,“除了IPO加速,再融资受限、重组趋严以及退市制度向常态化演变均对壳股形成了多重打击,原有套利空间明显收窄,而且今年市场风格完全转向白马价值也使得壳公司不断遭遇投资者用脚投票。”

市场人士公认“壳公司”具有市值低、主营业务业绩差等特点,尤以ST类公司居多。界面新闻发现,仅以ST类股票作为壳公司的代表进行统计,2017年67家公司(其中4家停牌至今未复牌)仅有7家累计涨幅为正,跌幅超过30%的达到了44家,占比为66%。

而2017年进行股权转让的公司中,仅有摩恩电气(002451.SZ)、亚星化学(600319.SH)以及大西洋(600558.SH)的年涨幅为正,涨幅最高的摩恩电气也未能突破100%,去年动辄翻倍涨幅的股权转让概念股行情一去不复还。

随着壳公司们市值的缩水,控制权转让溢价也同步大幅收窄,一位大型券商投行部门的专业人士告诉界面新闻,相比于2016年底控制权转让平均溢价为市值一至两倍的情况而言,今年已经完成的控制权转让平均溢价只有市值的40%左右。

颓势直到11月360成功借壳江南嘉捷(601313.SH)后才有所缓和。

一位江浙沪地区常年接触壳公司交易的人士告诉界面新闻,360回归一事落地后,壳市场价格有所企稳。但实际交易过程中,买方更加看重壳公司的质量,对于优质壳公司的提价可以坐下来“聊一聊”,尤其是一些寻求回归的大体量中概股对质优高价壳有一定的需求;而对于劣质壳的趁势提价则毫无兴趣。

界面新闻向83位资本掮客进行了调查问卷,结果从一定程度上也反应了上述问题。

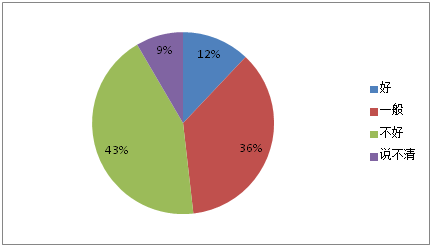

对“今年壳公司市场行情如何”的总体印象,大部分受访者表达了悲观的情绪,仅有10位受访者认为今年行情好,比例仅为12%;而选择“不好”以及“一般”的受访者合计比例高达79%;除此之外,还有7位受访者认为行情好坏难以判断。

受访者对壳公司今年行情的整体感觉情况

壳公司价格(实际支付对价,下同)作为市场行情的晴雨表,同样表现不佳。一位来自上海的掮客指出,圈子内采用对价来表示壳公司价格,一般除了支付现金之外还包括赠送资产等,除此之外买壳方还得承担交易的中介费以及税费,不过他提到由于今年市场交易降温,中介费由去年的3000万元起降至2000万元起。

多数受访者的投票结果也印证了这一点,受访者表示今年接触的壳公司价格普遍处于20亿元以下。接触过10亿元~15亿元、以及15亿元~20亿元壳公司的受访者分别有24位和18位,而接触过10亿元以下“廉价”壳公司的也有7位受访者,三者合计占比接近60%;接触过超出市场平均水准20亿元壳公司的受访者共有28位,另外仅有6位受访者今年接触过30亿元以上的“天价”壳公司。

受访者今年接触的壳公司价格情况

深圳一位负责并购重组业务的私募投资经理告诉界面新闻,目前其手上有4个待售壳资源,控制权转让的实际支付对价从11亿元到16亿元不等,ST公司和非ST公司均有。他表示,从目前掌握的壳公司报价信息来看,20亿元以下开始增多,30亿元以上尽管有,但非常少,而且其客户对此类高价壳兴趣不大。

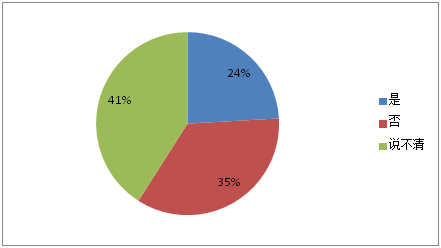

虽然在360借壳江南嘉捷回归A股后,壳市场被短期打了一剂兴奋剂,但是效应并不明显,在全部受访者中,有29位表示不看好该事件能够为壳资源市场带来正面影响,另外有34位对此表示无法判断,两者合计占比达到了76%。

受访者对360回归是否有利于壳公司行情的情况

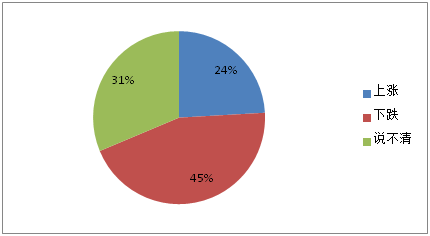

而被问到未来壳公司价格变动情况时,不看好的声音依然占据了上风,37位受访者认为后续壳公司价格会下跌,占比达到44.58%;另外有逾三成受访者选择说不清,认为会上涨的受访者只有20位,占比为24.10%。

受访者对后续壳公司价格涨跌的判断

ST公司保壳心态迫切

一位来自上海的投行人士对此表示赞同,他认为,“随着市场对于新股加速发行的预期,壳公司价格难以避免进入了下降通道,控制权以前多数能卖到25~30亿元,现在主流价格下降到20亿元以内,并有进一步下降的趋势。而且受重组、再融资及减持新规等政策影响,之前通过举牌等各种方式进行囤壳的资本大玩家们难以忍受较长的时间成本,叠加金融去杠杆带来的融资成本上升,会加快清壳的步伐,壳市场未来供过于求的可能性较大。”

他同时介绍到,此前经手的一个交易中,尽管实际控制人愿意折价出售,但由于壳公司自身问题太多,买壳方担忧接手后可能会掉入“无底洞”,最终交易流产。

在他看来,今后的壳市场将由此前的卖方市场向买方市场转换,未来壳公司的质量也将成为买壳方压价的重要手段。

在这样的现实环境下,壳公司保壳诉求变得异常强烈,毕竟保壳后尽快出手,避免壳市场持续低迷带来更大的损失才是当务之急。

在二级市场上,股权结构简单的民营上市公司更容易被作为壳资源,受到资本的炒作。

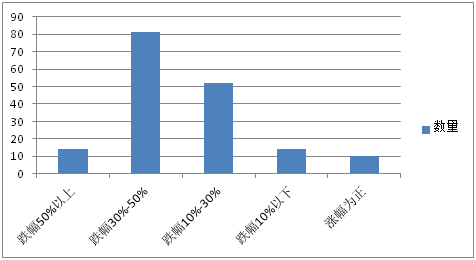

界面新闻按照三个标准对A股上市公司进行了梳理:总市值小于80亿元(2016年底数据)、非创业板民营上市公司、以及近三年财报至少有一次净利润亏损。统计发现,截至12月15日收盘,筛选出的175家公司仅有10家全年涨幅为正,平均跌幅达到28.03%,95家公司的跌幅超过了30%。

壳资源2017年以来的涨跌幅情况

对于已经ST的公司来说,在IPO提速和强监管环境下,市场对于其壳资源的预期越来越差。2017年5月深交所对于*ST新都作出的依法退市的决定更是迫使ST公司加速保壳。

例如,*ST德力(002571.SZ)早在2017年中报时就披露,报告期内公司收到补助资金共计6091.65万元,公司预告全年净利润3000万元~4000万元,实现扭亏;而ST慧球(600556.SH)则以1元的价格出售其孙公司,有望带来收益1200万元,截至2017年三季度,ST慧球净利润为~970万元。

对于近两年曾经出现过净利润亏损的非ST公司来说,避免戴帽、以及保证业绩稳定则成为重要工作,毕竟一旦被ST,自身壳价值将会显著降低,同时“一年好一年坏”的不稳定盈利情况也将使其壳价值在交易谈判过程中受制于人。

值得注意的是,急于保壳的公司经常会采用一些非常规手段。对此,监管层近期非常重视并采取了相应的措施。

今年以来,交易所加大了对甩卖资产、出售房产、投资收益等惯用保壳套路的问询力度。尤其是11月10日,证监会新闻发言人常德鹏表示,证监会将强化对上市公司年末突击进行利润调节行为的监管力度,交易所也正在研究优化退市财务类指标,完善退市制度。

不难想象,对于某些上市公司而言,突击增厚利润乃至保壳一事的难度将越来越大。

今年11月,厦华电子(600870.SH)宣布出售子公司上海领彧投资有限公司100%股权。通过此举,上市公司有望获得逾千万元收益,大幅提升全年扭亏、避免戴帽的希望。上交所迅速向厦华电子发函,要求公司及相关方对相关问题做出解释。在两度延期回复的情况下,股权受让方主动宣布终止交易。

同样在11月,*ST圣莱(002473.SZ)宣布,拟将所持有的宁波一处土地资产转让给公司实际控制人旗下的润运置业,以此有望获得约1963万元的净利润,而公司前三季度净利润则为~1633万元。

在上述公告发布的次日,*ST圣莱便收到深交所的问询函,要求公司说明此次拟向关联方出售土地等相关资产获取的利润,是否影响公司已经披露的2017年业绩预告,本次交易是否具备真实的商业实质,是否存在其他利益安排、交易的资金来源、交易标的资产评估增值的合理性等问题。

“从今年情况来看,ST公司保壳心态都非常迫切,以往壳公司的清理工作往往由买壳方负责,而今年上到债务清理、下到人员安置,很多工作均由公司控股股东完成。除此之外,控股股东对于交易对价的心理预期也逐步降低,因为他们深知保壳行动进行的越晚,潜在损失就可能越大,一旦被强制退市,手上控股权将一文不值。”一位一级市场从业人员告诉界面新闻。

目前,这些保壳公司的命运难测,因为改变正在发生。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经