2018-01-25 08:20

扫码打开虎嗅APP

来源:点拾投资(ID:deepinsightapp)

作者:朱昂

导读:今年继续深入研究中美不同行业的估值对比,今天给大家带来的是消费品估值对比。我们通过研究可口可乐和星巴克的估值体系,发现美国必选消费品,连锁餐饮的估值长期维持在比较高的位置,背后代表的是品牌力和独特的商业模式。对于消费品,估值只是一个结果,体现的是公司盈利能力、定价权、可持续性等因素。最后对于A股来说,长期能确定增长的品种和品类,是否也将获得更高的估值呢?

可口可乐的估值体系

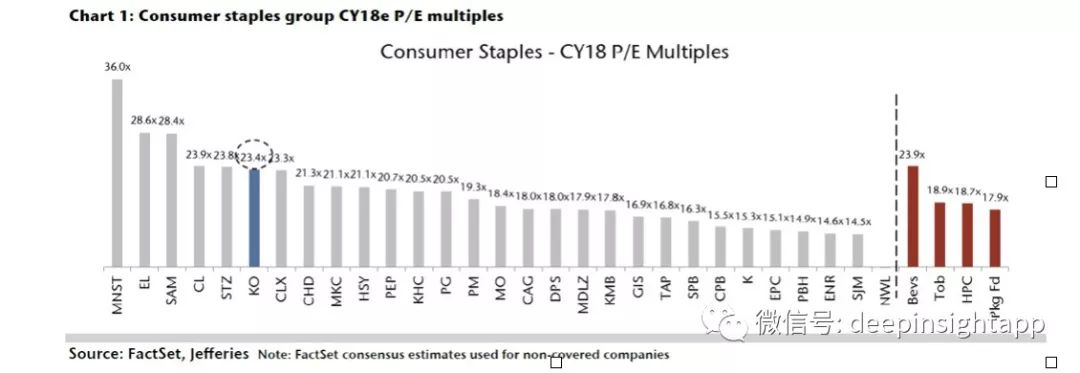

首先我们来说全球食品饮料行业的第一人,打上股神巴菲特标签的可口可乐。下面这张图来自投行Jefferies的研究报告,罗列了全美主要消费品公司对应2018年的动态市盈率。我们看到可口可乐的对应市盈率23.4倍,属于板块内偏高的位置。

排名第一的是著名的怪兽饮料Monster Beverage(可口可乐也是这家公司的大股东)。从子行业来看,食品饮料也是估值最高的,为23.9倍;其次是烟草行业的18.9倍;家具用品的18.7倍;最后是包装食品的17.9倍。

图一:全美必选消费品公司2018年动态市盈率 来源:Jefferies研究报告

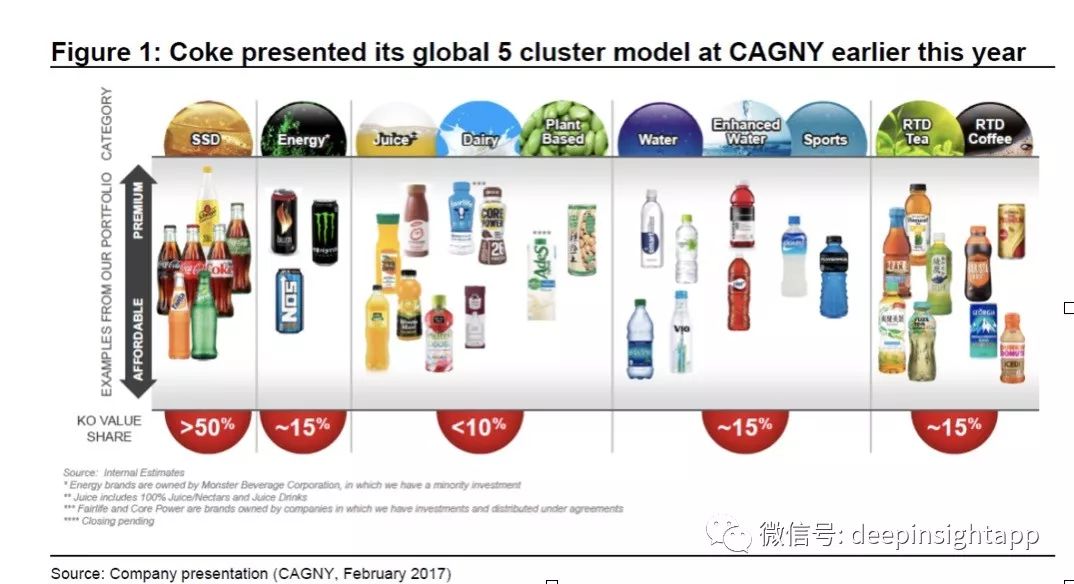

我们再来看可口可乐的业绩增长和商业模式。可口可乐的商业模式很简单,提供让大家上瘾的饮料,然后就地收钱。可口可乐有五大产品:碳酸饮料、功能性饮料、果汁类、矿泉水类,以及浓缩咖啡茶饮。

每一个细分行业都有不同类型的产品和品牌。比如碳酸饮料由于过去十年大家越来越注意健康,所以无糖碳酸饮料产品的占比越来越高。矿泉水也分运动类的Power Drinks和普通的Smart Water。从市场份额的角度看,可口可乐在碳酸饮料行业还是毫无疑问的老大,拥有超过50%的全球市场份额,其他几个细分领域的市场份额从10%到15%不等。

图二:可口可乐的品类分布 来源:可口可乐官方网站

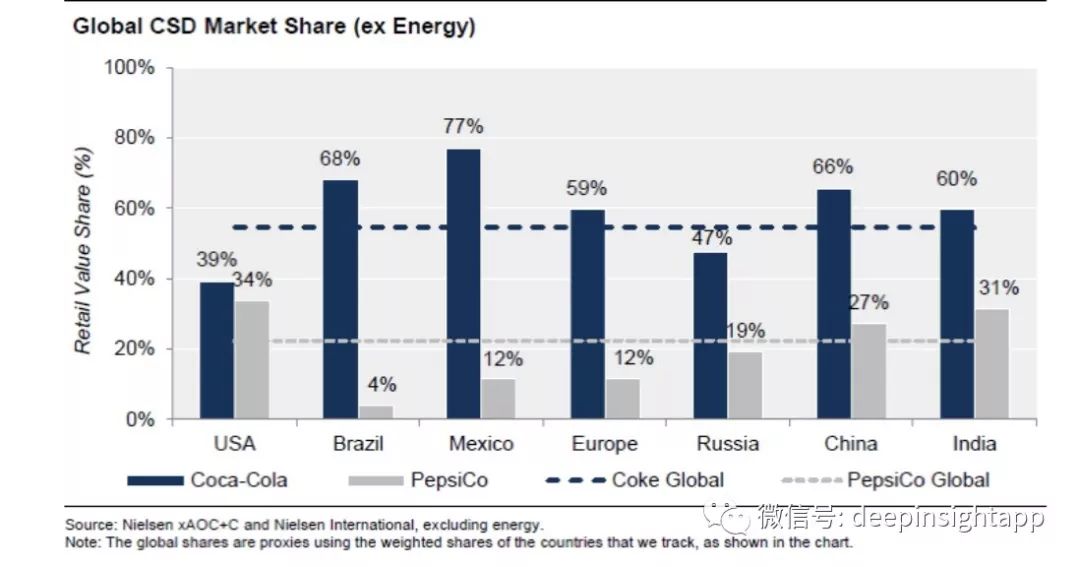

那么我们再来说说,可口可乐是如何做到碳酸饮料全球龙头的。对于消费品公司,其实最主要就是两个,一个是品牌,另一个是渠道。可口可乐的品牌不用说了,全球最有价值的品牌。今天可口可乐已经和美国文化连接在一起了。通过输出美国文化,可口可乐占据了全球大量消费者的心智。

而在渠道方面,我们发现大量的快餐连锁都是在提供可口可乐。比如你走进汉堡王、麦当劳、Wendy's,他们提供的都是可口可乐而非百事可乐。特别是麦当劳,作为全球最大的汉堡连锁企业,麦当劳的全球扩张也将可口可乐带到了全世界。可口可乐在广告的开支上,是其销售额的9%,大幅超过了百事可乐的3.8%。这也让可口可乐在全球所有的市场,都超越了百事可乐的份额。

图三:全球碳酸饮料的市场份额 来源:瑞士信贷研究报告

最后我们再来看看可口可乐的财务数据。公司的增长主要来自全球化扩张,以及一些新品类增长。但是同样,可口可乐面临的风险是美国本土消费者对于碳酸饮料的摄入在减少,这也导致可口可乐的收入过去几年出现了下滑。从2012年的480亿美元,下滑到了2016年的418亿美元,预计2017年下滑幅度会更加严重。同样,公司的利润也从2012年的92亿美元,下滑到了2016年的83亿美元,预计2017年会继续小幅下滑到82亿美元。

为什么一个不增长的可口可乐,还是能获得20倍以上的估值,而且对于其他同类的公司有估值溢价?巴菲特说,我喜欢一沉不变让人上瘾的东西。从这个角度看,可口可乐的定价权依然很大。公司常年毛利率维持在35%以上,ROIC维持在24%以上。

可口可乐是一种轻资产的商业模式,盈利能力极强。几十年以来品牌和市场地位没有任何变化。无论世界怎么变化,能够长期维持比较不错的营收能力。而除了广告费之外,这些收入都是能拿来分红的,这可能也是可口可乐能够获得20倍以上估值的核心原因。

星巴克的估值体系

我们再来说说另一个食品饮料行业的巨头:星巴克。关于星巴克我做过很多研究,星巴克可以说是全世界唯一赚钱的连锁咖啡店。我们看到周围的咖啡店开了关,关了开,只有星巴克不断在扩张。过去的猫屎咖啡已经逐渐退出了,国金楼下的Costa Coffee也很早就关门了。还有一些网红咖啡店,生命力都不持久,韩国的MangoSix咖啡店老板都自杀了。

截止2016年底,星巴克在全球有12711家自营咖啡店,12374家加盟咖啡店。通过强大的品牌,和超高的坪效,成为了全球连锁咖啡行业的霸主。

餐饮连锁的核心是坪效,星巴克以外卖为主,坪效就比较高。而有些咖啡店感觉里面都是人,但一坐就坐一下午,坪效就大打折扣。其实最早的咖啡是麦当劳和Dunkin Donuts里面的廉价咖啡,但是星巴克创始人舒尔茨开创了“第三空间”理念,重新打造了咖啡文化。在今天,喝咖啡变成了一种生活方式,一种文化,这些都深入人心,提高了星巴克的品牌价值。

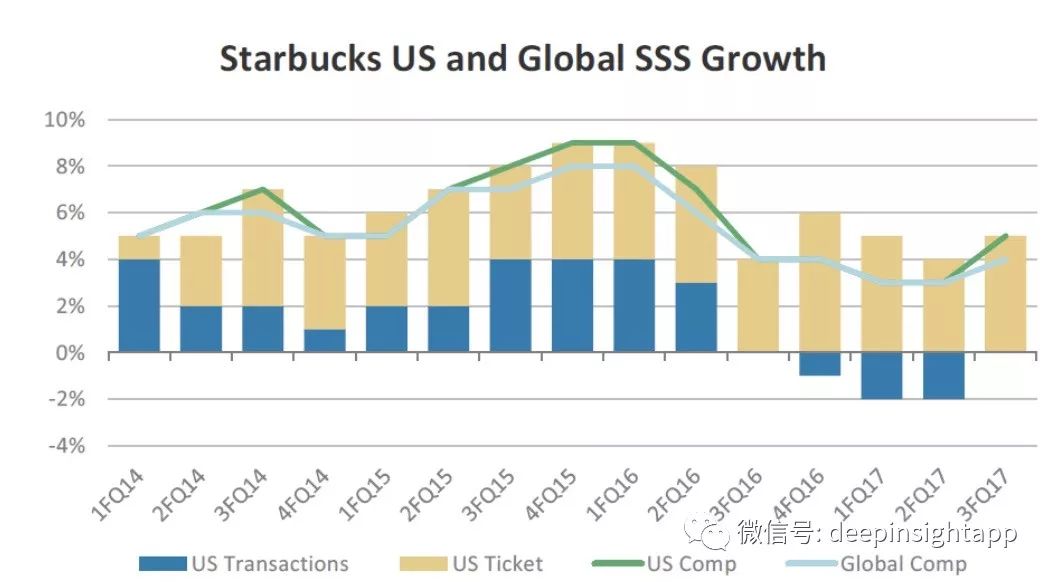

下面这张图能看出,星巴克公司整体的同店收入一直保持着增长。

图四:星巴克全球同店收入增速 来源:公司年报

如何看待星巴克的长期盈利增速?简单来说就是同店增长和新增开店。星巴克能保持比较高的同店增长,除了强大的品牌,还有科技驱动力。过去几年星巴克是餐饮连锁品牌中科技开支最大的公司,也是最早推动移动支付的一家企业。通过自己的APP来绑定客户,形成更强的用户忠诚度。咖啡在品类上的属性比较好,对于许多人来说是一种高频次消费。

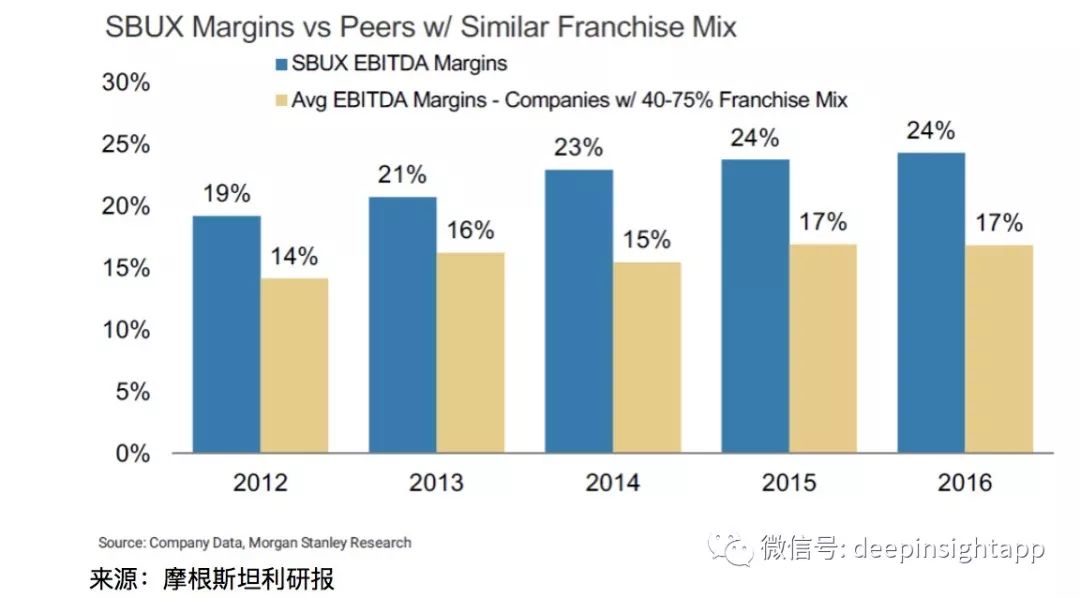

不过,开店过多会导致星巴克的品牌形象有所减弱,这个问题在2007年已经出现过一次。星巴克疯狂开店的主要目的还是为了全球扩张,有一点和可口可乐类似。下面我们看到,星巴克的EBITDA Margin明显好于其他餐饮连锁企业,说明星巴克的品牌力、垄断和商业模式。

图五:星巴克EBITA Margin对比图

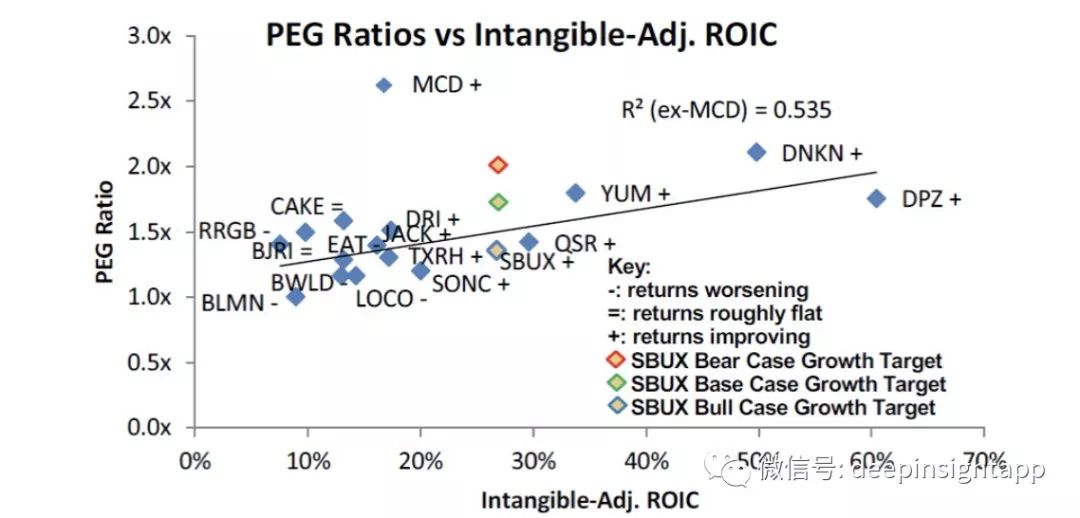

我们再来看看星巴克的估值体系。从2007年至今,星巴克的平均估值是在1.6倍的PEG。其中最高的时候估值在2.5倍PEG,最低的时候估值在1倍PEG(2009年3月金融危机最低点)。下面这张图是一个横向估值对比,星巴克的ROIC在30%左右,目前对应1.3倍左右的PEG,大约是23倍左右估值。

如果未来长期能保持15%以上的盈利增速,星巴克应该能长期保持在20倍以上估值。而且从下图我们可以看到,连锁餐饮公司几乎没有估值在1倍PEG以下的。估值最高的是麦当劳,有2.5倍PEG,对应20%的ROIC。

为什么星巴克也能给予相对较高估值?背后还是品牌力和商业模式。创始人舒尔茨花了很多年打造了一种咖啡文化,这让大家很容易把咖啡和星巴克联系在一起。即使我们看到麦当劳推出了McCafe,然后还有蓝山的单杯咖啡机,这些都无法和星巴克抗衡。星巴克做的是天生的好生意,强大的品牌能够保持长期的盈利增长。所以我一直说,星巴克就像一台印钞机。

对A股消费品投资的启示

伴随着估值的全球化接轨,对于可口可乐和星巴克的估值体系、商业模式研究,也能带来一些有价值的启发。高估值对应的未必是高盈利增速,而应该是确定性。消费连锁大部分公司都是1倍以上的PEG,麦当劳能获得2.5倍PEG就是给予这种确定性。估值是表象,背后应该是这个企业的竞争力、定价权、盈利能力。我们看到无论是可口可乐还是星巴克,其ROIC都很高,盈利能力很强。核心还是一种轻资产的模式,靠的是品牌和渠道推动力。

未来30年,可口可乐和星巴克会消亡吗?答案可能是否定的。虽然可口可乐不健康,但是全世界还是很多人对可口可乐上瘾。虽然多喝咖啡不好,也有更高端,或者更便宜的咖啡,但是许多人还是就想喝星巴克。他们已经代表了某种文化和标签。而饮食的标签文化,是能够传承下去的,不像服装(小孩不想穿老爸的牌子)。这也是巴菲特喜欢消费品的原因,比较稳定,一成不变。

所以A股中我们也有大量的消费品,比如白酒、牛奶、调味品等等。这些消费品如果能够长期保持不变,那么也可能获得相对高的估值。当然,估值背后也需要和商业模式、盈利能力挂钩。这些商品是否能长期保持高的ROIC,得看在用户心中是否有定价权,同时还要看天花板在哪里。

美国消费品能扩张是因为全球化带来更高的天花板。而中国消费品,是否具有全球化的能力,这些都是值得思考的方向。