2023-12-12 07:00

华为智驾的胜负手

扫码打开虎嗅APP

作者|Eastland

头图|视觉中国

2023年11月25日,长安汽车(000625.SZ)与华为签署了《投资合作备忘录》。根据备忘录,华为(甲方)、长安汽车(乙方)将设立目标公司,乙方股权比例不超过40%。

目标公司业务范围包括智驾解决方案、智能座舱、智能汽车数字平台、智能云车、智能车灯、AR-HUD等;不包括“三电”,这部分业务保留在华为数字能源。

华为分拆汽车BU

华为车BU诞生于2019年,经过几年摸索确定“平台+生态”战略,宗旨是为智能汽车提供数字底座和开发工具。

自成立以来,智能汽车解决方案BU(简称“华为智驾”)历程可以概括为3个“3”:花了30亿美元、拥有300家客户、打造3个平台(智能汽车数字平台、智能驾驶计算平台和HarmonyOS智能座舱平台)。

华为、长安汽车承诺对目标公司进行长期合作与战略协同,业务范围的部分和解决方案原则上都由目标公司面向整车客户提供,华为不参与竞争。

目标公司将对现有及潜在的车企合作伙伴逐步开放股权,成为股权多元化公司。

备忘录有三个要点:

第一,智能汽车解决方案BU成建制“整合”至新公司,彻底终结华为内部关于造车的讨论。#扫地出门#

第二,华为将通过目标公司变现投资收益,远离汽车行业的内卷,处于隔岸观火的超然地位。

第三,目标公司由长安汽车操盘、华为保留控制权。

为什么选择长安汽车?

瘦死的骆驼比马大

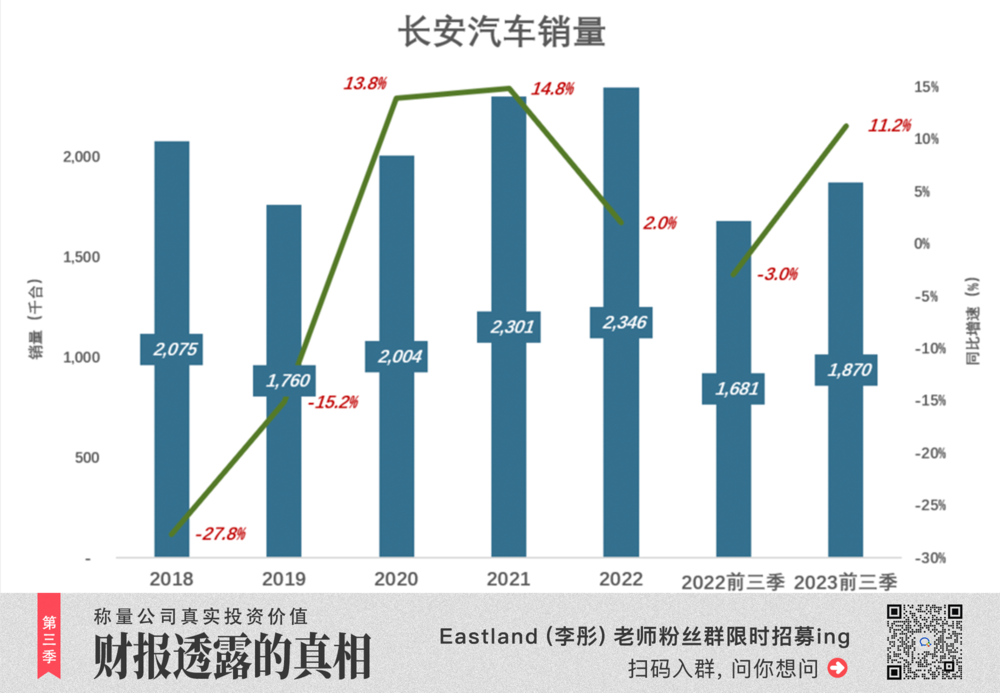

2016年,长安汽车销量冲高到306万辆后,开始走下坡路;

2017年下降6.2%至287万辆;

2018年大跌27.8%至214万辆;

2019年跌至谷底,销量176万辆。

这轮暴跌的主要原因是长安福特销量“断崖式”下跌:

2016年,销量高达94万辆,占总销量的30.8%;2018年不到18万辆。此后,该合资品牌虽有反弹却未能恢复昔日的荣光,2022年销量25万辆、占总销量的10.7%。

2020年,长安汽车销量开始缓慢回升;2022年销量235万辆,约为2016年峰值的77%。

2023年前三季度,长安汽车销量187万辆,同比增长11.2%。

2016年前三季度,长安汽车销量为220万辆。2023年前三季度的销量相当于2016年同期的85%。

无论如何,长安汽车也是年销量曾经超过300万辆的企业,全中国没几家车企达到过这个“段位”。#见过大世面#

自主品牌挑大梁

合资品牌衰落后,自主品牌在总销量中的占比稳步提高。

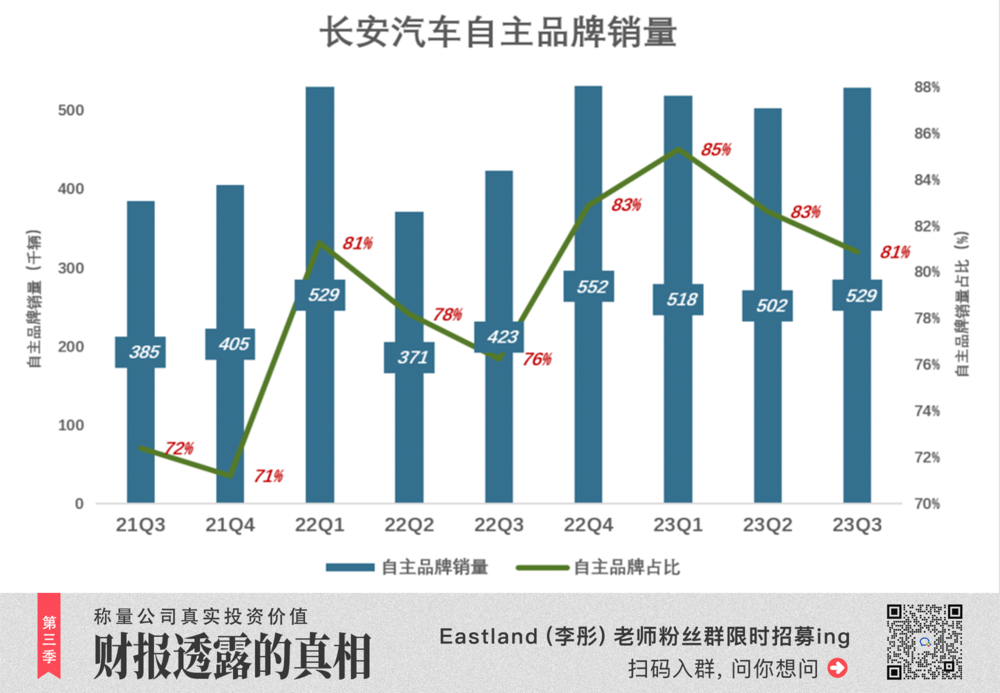

2021年Q3,自主品牌销量为38.5万辆,占总销量的72%;

2022年Q3,自主品牌销量为42.3万辆,占总销量的76%

2023年Q3,自主品牌销量为52.9万辆,占总销量的81%。

2022年,长安系自主品牌销量达187.5万辆,同比增长6.8%,规模再创新高;合资品牌总销量为47万辆,占总销量的20%。

2023年前三季度,自主品牌销量155万辆,同比增长17.1%。

2016年前三季度,福特、马自达两大合资品牌的销量占长安汽车总销量的36.2%。

2023年前三季度,这个比例只有11.8%。

2023年1-9月,上汽大众、通用两大合资品牌销量占比达46.1%;广汽本田、丰田两大合资品牌的销量占比更是高达62.5%。

自主品牌挑起大梁,长安汽车主动权在握。与华为展开深度合作、调动资源,在内部被掣肘的可能性比较小。

新能源车慢半拍

长安汽车新能源车启动迟缓,2021年Q3,自主品牌新能源车销量为3.4万辆,占自主品牌销量的8.9%;

直到2022年末,长安汽车才开始发力,Q4新能源车销量达11.5万辆,同比增长209%;

2023年前三季度,新能源车总销量达30.7万辆,占自主品牌总销量的25%。

2022年,长安汽车自主新能源车销量27.1万辆。由于基数低,同比增速达155%,《2022年报》宣称“同比增速大幅好于大盘”(全国新能源车销量同比增幅超过90%)。

2022年中国市场新能源车渗透率已达25.6%。长安新能源车仅占总销量的11.6%,占自主品牌销量的14.5%,远远落后于大盘。

2023年前三季度,长安自主品牌新能源车销量为30.7万辆,同比增长135%,占自主品牌销量的19.8%,落后大盘10个百分点(前三季度全国渗透率为29.8%)。

2023年Q3,这个比例攀升至24.7%。照此进度,2024年长安新能源车占比才能追上大盘。

2017年长安汽车与蔚来达成战略合作,2018年长安、蔚来正式成立合资公司。随后几年没有取得实质性进展。

2021年合资公司更名为阿维塔科技,引入宁德时代,签约华为,确立了“CHN”模式(长安、华为、宁德)。2023年10月,阿维塔11销量3888辆。阿维塔12累计获得“大定”超过1万辆。

“深蓝”是长安汽车旗下另一个重要的新能源品牌。2023年1-10月累计销量9.7万辆,其中10月份销量达1.5万辆。

2023年10月,长安旗下新能源车销量达5.74万辆。除阿维塔、深蓝,还有Lumin(微型)、UNI-V(紧凑型)、CS75(紧凑SUV)等车型。

概况地说,长安新能源车业务头绪多、车型多、销量低,渗透率跑输大盘。

穷则思变,长安汽车“上半场”落后,绑定华为、力争“下半场”反超,何乐而不为?

新公司的“两道坎”

四年来,华为在智驾领域成绩斐然,但有两道难以逾越的坎。

第一道坎:研发、生产、销售、利润、现金流形成闭环。

过往十年,华为研发投入累计达到9773亿,仅2022年就投入1615亿。自智能汽车解决方案BU成立以来,累计投资30亿美元,其中70%-80%投入智驾研发(余承东透露)。按160亿元计算,华为智驾三年的研发投入仅为2022年华为研发总投入的10%!

2022年,华为智驾业务收入、支出分别为21亿、135亿,是华为旗下唯一亏钱的业务。

相比之下,特斯拉、比亚迪的研发投入远超华为智驾,并已建立汽车研发、生产、销售的闭环:

2023年前三季度,特斯拉、比亚迪的研发投入分别为206亿(28.8亿美元)、249亿,比华为智驾三年的投入还多25%!

2023年前三季度,特斯拉净利润70.3亿美元,同比下降20.8%;比亚迪净利润213.7亿,同比增长129.5%;

2023年前三季度,特斯拉经营活动现金流净额637亿(88.9亿美元);比亚迪经营活动现金流净额达978.6亿(2022年为1408亿)。

华为智驾研发投入甚至不及百度。

根据公开资料,自百度成立智能驾驶事业群(IDG)、推出Apollo以来,每年研发投入都超过100亿。

华为向来注重现金回报,所有业务都实现研发、利润、现金流闭环。2022年8月,任正非点名汽车BU——“智能汽车解决方案不能铺开一个完整的战线,要减少科研预算、加强商业闭环”。

智驾业务被整合进新公司,首要目的是“止血”。

除了股权融资、债权融资(长安汽车可以提供担保),新公司研发资金要靠自己挣。一分钱一分货,每年不保证200亿研发投入,凭什么留在“牌桌上”?

第二道坎:优化智能驾驶需要天量数据

各家研发自动驾驶的路径大同小异,但绝不是单纯的软件研发。关键在于使用机器学习和深度学习技术不断优化算法和模型,提高自动驾驶系统的性能,这需要天量数据。

与人脸识别是一个道理,人家建模没那么好,用2亿张图片训练、完善,肯定比你用200万张图片训练的效果好。

最理想的方式是让成千上万装有自动驾驶系统的车辆上路行驶,用人类驾驶员的操作去“训练”自动驾驶系统,比如什么情况下减速、什么条件可以并线、何时踩刹车,让系统决策与人类越来越接近。

百度的短板是缺乏品牌号召力,只能自己掏钱买车、装机、测试,据百度透露,到2023年累计自动驾驶测试里程已累计超过7000万公里。

反观华为,仅从问界就能获得10亿公里级别的行驶数据(M5累计销量已达12万辆,假设每辆车每年跑1万公里)。

可怜百度投入的人力、物力、时间均超过华为智驾BU,但很快落在下风(至少在公众和投资者感观中是这样)。

缺乏用以完善人工智能驾驶的数据来源,是苹果迟迟不敢下场的根本原因。苹果不缺人才不缺钱,缺的是百万辆智驾车上路。

华为的赶超目标显然不是百度而是特斯拉。特斯拉在全球保有量已达400万辆,还在以每年200万辆的速度增加。

比亚迪2024年将销售100万辆智驾车型,数据仅次于特斯拉。

华为智驾需要百万级智驾车辆上路,才能留在“牌桌”上。

缺钱、数据量不够,华为智驾BU跨不过这两道坎。牵手长安汽车,没有解决问题,只是把难题转嫁给合资公司。

与长安合资是华为“造车”的胜负手

解决问题的根本方法是多多卖车、卖智驾型车、回笼资金、获取宝贵数据。

华为与车企合作有三种模式:

第一种模式不会帮助华为收集数据 ;

采用第二种模式(HI模式)的只有长安阿维塔1家,2022年卖了1.2万辆,2023年估计3万辆,两年不到5万辆。

采用第三种模式(鸿蒙智行)的合作伙伴现在有赛力斯、江淮、奇瑞、北汽等四家,进一步“扩编”难度不小。

2024年,现有合作伙伴销量大概在50万辆-100万辆之间。增速不够快,可能会延误战机。

与长安成立合资公司,有三大好处:

第一是投资回报。华为将智驾BU有形、无形资产注入新公司。假如未来合资公司估值1000亿,华为所持股权价值约为600亿;假如估值2000亿,华为持股价值1200亿。

第二是挖掘长安汽车的潜力。 “瘦死的骆驼比马大”,毕竟曾经达到年销300万辆的规模,未来智驾新能源车销量超过100万辆值得期待。小康(赛力斯前身)、江淮历史最高销量加起来不到长安的三分之一。获得40%股权并且操盘,唯其如此长安汽车才会全身心地投入合资公司。

第三是方便与国内合资车企展开合作,进而开拓海外市场。

现有合作伙伴赛力斯、江淮、北汽、奇瑞可以参股,但不可能与长安平起平坐。一个和尚挑水吃,三个和尚没水吃,新公司只有靠长安挑水。

新公司股权是“逐步开放”,不仅看东家(华为)的脸色,也要照顾掌柜的(长安)的心情。赛力斯们“想不通”也没办法。

与长安牵手是华为智驾的胜负手,关键看合资公司新能源车能否大卖。

*以上分析仅供参考,不构成任何投资建议!

02:55

02:55

05:24

05:24

09:49

09:49

09:55

09:55

10:16

10:16

09:07

09:07

09:16

09:16

06:20

06:20

03:38

03:38

05:37

05:37