2024-01-24 08:23

扫码打开虎嗅APP

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:李晓丹、朱涵琪、权怡,原文标题:《经观月度观察|关注有效需求 金融持续支持实体经济》,头图来自:视觉中国

2023年12月多项经济指标表明,当前有效需求仍然不足,经济动能修复还需要更多“稳增长”政策。

宏观数据显示,2023年12月CPI同比下降0.3%,较上月回升0.2%;PPI同比下降2.7%,降幅较上月收窄0.3个百分点;12月制造业PMI为49%,较前值下降0.4个百分点;固定资产投资累计同比为3.0%,较上月回升0.1个百分点;12月新增人民币贷款11700亿元,同比少增2300亿元;广义货币M2同比增速继续下滑0.3个百分点至9.7%。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有9家机构参与月度宏观数据预测。

一、CPI:核心CPI平稳

CPI公布值(同比):-0.3%;前值:-0.5%;CPI预测值(同比):-0.3%

民生银行研究院宏观研究中心主任王静文点评:2023年12月,全国居民消费价格(CPI)同比下降0.3%。其中,城市下降0.3%,农村下降0.5%;食品价格下降3.7%,非食品价格上涨0.5%;消费品价格下降1.1%,服务价格上涨1.0%。2023年全年,全国居民消费价格比上年上涨0.2%。

核心CPI表现平稳,环比符合季节性,同比则与上月持平,继续处于较低的历史10%分位附近。12月剔除食品和能源的核心CPI环比上涨0.1%,同比上涨0.6%,与11月涨幅相同;服务与非食品消费品整体表现符合季节性规律。非核心方面,食品与能源一涨一跌有所抵消,其中食品受寒冷天气影响有所上涨但幅度有限,肉类价格依旧保持低位也限制了食品涨幅,能源价格则受外部传导和持续保供稳价政策环比下行。

12月国际能源价格呈现先跌后涨的V型走势,中国成品油价格调整略滞后,全月累计两次下调,2023年四季度已连续下调6次,对CPI能源分项形成较大向下压力。其中,交通工具用燃料环比下降4.5%,同比下降1.4%。居住项下,水电燃料环比上涨0.1%,低于0.2%的历史平均12月涨幅。

二、PPI:基建相关行业价格有所上行

PPI公布值(同比):-2.7%;前值:-3.0%;PPI预测值(同比):-2.7%

财信研究院副院长伍超明点评:受基数走低影响,2023年12月工业生产者出厂价格(PPI)同比下降2.7%,降幅较上月收窄0.3个百分点,但受国际油价继续下行、部分工业品需求偏弱影响,PPI环比下跌0.3%,对新涨价因素形成拖累。分结构看,生产资料和生活资料分别同比下降3.3%和1.2%,降幅分别收窄0.1和持平于上月。从环比看,生产资料环比持平于-0.3%,生活资料环比收窄0.1个百分点至-0.1%,生产资料是PPI的主要决定因素。

从行业看,原油链和中下游行业拖累,基建相关行业价格有所上行。一是受国际油价下跌影响,原油产业链相关行业环比跌幅扩大较多,如石油和天然气开采业,石油煤炭及其他燃料加工业、化学原料加工业等行业价格环比增速降幅均排名靠前。二是受天气转冷和国内重大项目稳步推进影响,黑色金属矿加工与压延业、非金属矿物制品业环比增速均有所上行,对PPI增速形成一定支撑。三是受出口需求下降和国内需求不足影响,计算机通信和其他电子设备制造业、通用设备,纺织业、医药制造业等中下游行业出厂价格出现不同程度的回落。

预计2024年1月PPI增长-2.3%左右。一是1月份PPI翘尾因素为-2.3%左右,拖累作用仍大;二是受经济基本面走弱、地缘政治关系紧张两股反向力量影响,原油价格震荡波动将明显加大,但中枢大幅上行的概率不高,对PPI新涨价因素的支撑偏弱;三是基建、“三大工程”等需求前置将对国内工业品价格形成支撑,但地产需求回归仍需时日,国内工业品价格上行动能也不宜高估。

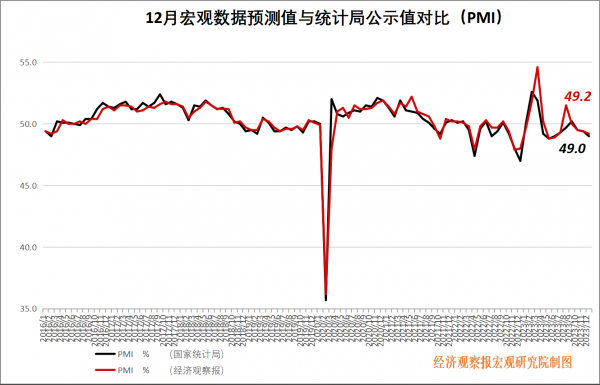

三、PMI:中小企业出口回升

PMI公布值(同比):49.0%;前值:49.4%;PMI预测值(同比):49.2%

财通证券宏观首席分析师陈兴点评:2003年12月制造业PMI继续回落,其实,自2023年8月以来,制造业PMI就大体复制了去年同期的走势:9月为下半年的阶段性高点,而四季度持续下探,不过,相比于去年,四季度PMI的回落速度显著放缓。

制造业PMI在年底往往不会呈现特别强劲的升势,这在过往五年中位数的走向中已经得到证实,但有两点变化值得关注:一是中小企业出口的回暖,虽然整体新出口订单受到大企业拖累依然下行,而中型和小型企业的新出口订单均有回升,特别是小型企业订单反弹更为显著,这也预示出口环境的向好改变;二是建筑业景气的逆势走高,过往五年中位数水平来看,建筑业景气在年底往往走低,而2023年四季度,建筑业景气度逐季抬升,与过往的季节性形成鲜明对比,这可能同财政后置带来的效果释放有关。

从PMI的分项来看,生产指数和新订单指数分别拖累PMI下行0.1个百分点和0.2个百分点,是PMI下降的主要原因。从行业层面来看,中游加工和装备制造业生产增长较快,但部分原材料以及下游消费中纺织行业PMI指数低于临界点,指向企业产能释放不足。需求端仍旧疲软,新订单指数创2013历年以来同期次低,主因海外订单减少叠加国内有效需求不足。

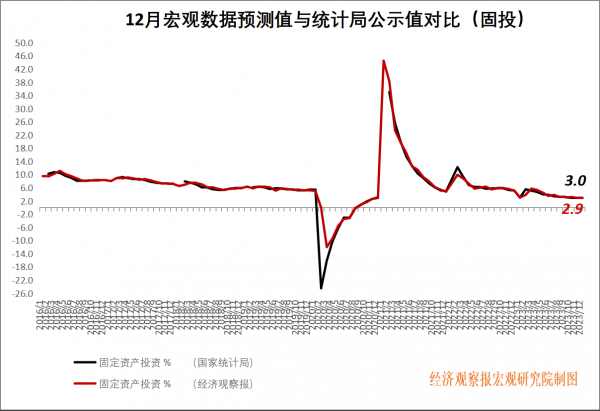

四、固投:制造业及基建投资回升

固投公布值(同比):3.0%;前值:2.9%;固投预测值(同比):2.9%

兴业银行首席经济学家鲁政委点评:2023年12月,全国固定资产投资累计同比增长3.0%,较上月回升0.1个百分点。固定资产投资当月同比由上月的2.9%上升至3.9%,当月同比两年平均增速由1.9%回升至3.6%。

12月房地产投资延续疲弱,房地产投资当月同比较上月下降1.9个百分点,录得-12.4%。销售端,12月商品房销售面积和销售额的当月同比分别较上月下滑2.5和8.4个百分点,分别为-12.7%和-16.9%。生产端,12月房屋竣工状况改善,当月同比较上月上升3.1个百分点至15.4%。房屋施工面积和新开工面积则进一步下滑,当月同比分别为-7.2%和-10.4%。资金来源方面,12月房地产开发资金来源同比较上月下降7.3个百分点至-17.8%,其中国内贷款、自筹资金和个人按揭贷款的当月同比和两年平均增速皆较上月下滑,反映当前房企仍面临较大的资金压力。

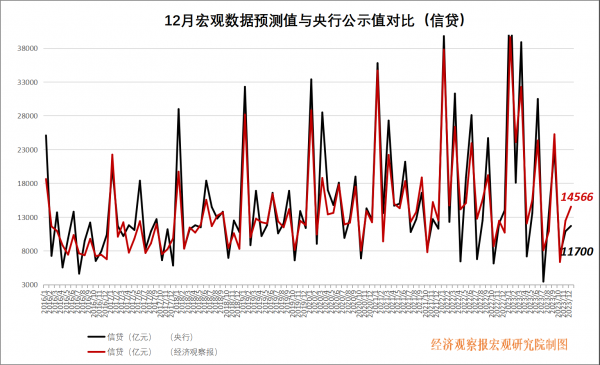

五、信贷:居民端中长贷偏弱

新增信贷公布值(同比):11700亿元;前值:10900亿元;新增信贷预测值(同比):14556亿元

北京大学国民经济研究中心主任苏剑点评:2023年12月,新增人民币贷款11700亿元,同比少增2300亿元,基本符合市场预期。其中,新增短期贷款124亿元,同比多增653亿元;新增中长期贷款10074亿元,同比少增3901亿元;新增票据融资1497亿元,同比多增351亿元。整体而言,12月新增人民币贷款虽符合市场预期但同比少增较为明显,主要受中长期贷款的拖累,尤其是企事业单位的中长期贷款大幅少增是主因。

居民户信贷规模同比多增468亿元,其中短期贷款小幅多增,中长期贷款小幅少增。12月中长期贷款在全国各地楼市松绑政策持续落地以及降息等宽松货币政策的作用下表现不及预期,有待进一步政策推动。但短期贷款的边际多增主要受较好的新能源汽车市场的推动。

企事业单位加杠杆势头维持减弱趋势,本月不仅短期贷款出现同比少增,中长期贷款更是大幅少增。其中,短期贷款同比少增219亿元,中长期贷款少增3498亿元,信贷结构继续出现较大程度恶化,而且中长期贷款持续回落,反应企业信贷需求不足现象没有完全缓解,后续还需政策加持。

六、M2:“剪刀差”收窄

M2公布值(同比):9.7%;前值:10.0%;M2预测值(同比):10.2%

长城证券首席宏观分析师蒋飞点评:2023年M1增速整体呈下降态势,年末两月维持在1.3%的低位,结合2023年四季度CPI持续同比负区间运行,制造业PMI在收缩区间,体现当前经济复苏仍然曲折,实体经济资金活跃程度有待提高。12月份广义货币M2同比增速继续下滑0.3个百分点至9.7%。表征存款定期化的(M2-M1)/M1小幅回落至3.29,仍然偏高,M1同比偏低且比去年有所下降,表明资金传导至实体存在一定滞塞,若这一趋势不改M1增速可能还有继续下滑的压力。提高资金转化融通效率,一方面需“定点击破”,针对房地产“三大工程”、地方政府化债进一步推进结构性金融、财政工具。另一方面也需要一定程度的总量宽松,引导实体经济融资的实际利率进一步下降。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:李晓丹、朱涵琪、权怡

04:13

04:13

07:10

07:10

14:18

14:18

09:27

09:27

04:05

04:05

05:28

05:28

05:18

05:18

10:26

10:26

08:25

08:25

03:50

03:50