2018-08-23 12:58

在学习苹果的道路上,小米模式逐渐清晰了起来,即通过销售智能手机为互联网服务获客,然后四大变现方式齐上(注:互联网四大变现方式是广告、游戏、增值服务和电商)。

其中电商被单独拿出来包装为“IoT与生活消费品”业务。京东以自营电商起家,小米的“定制电商”有三大特点:

一是只有1500多个SKU,都打小米品牌并尽一切可能与小米手机“互联”,以便扯上“物联网”大旗;

二是“线上+线下”。除了“半路出家”的苏宁,绝大多数电商都曾经藐视线下,如今纷纷“恶补”。雷军原本就羡慕苹果线下店的成功,又目睹今天互联网巨头对线下的重视,所以没有走弯路。

三是持续“性价比”路线,小米不赚硬件的钱、供应商也别想赚。

某些人因此断定小米是一家伟大的公司。但小米成功概率比较低,到目前为止仍是一家苦苦挣扎的低端手机生产商。

手机业务维持“准一线”

2018年Q2,小米手机出货3200万部、收入305亿、均价提高到952元。二季报没有披露各档次的销售数量,只说“请参阅本公司于2018年6月25日刊发的投股章程”。

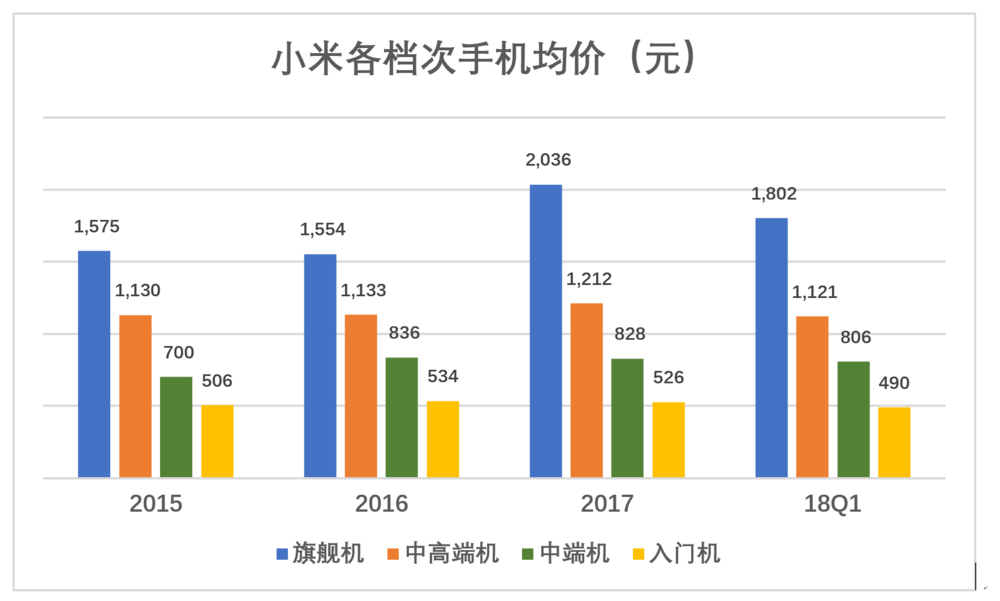

小米将手机分为高端旗舰、旗舰、中高端、中端及入门等五个档次。

2018年Q1“高端旗舰机”出货49.6万部、占总销量的1.7%,均价2652元。其它各档历年销售均价见下表。

2018年Q1,入门机出货1107万部,占比高达39%,均价低至490元。

2018年Q2,小米海外收入(主要是手机)折合人民币为164亿元,同比增长151.7%,占手机销售收入的53.8%。

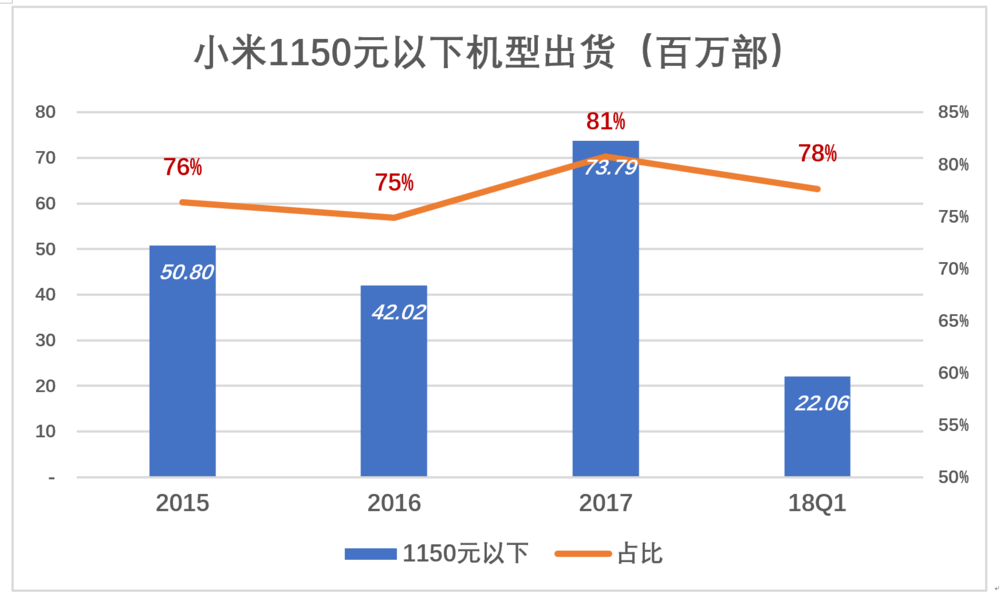

把“中高端机”“中端机”及“入门机”统统归为“1150元以下机型”,它们占总出货量的80%左右。

2018年Q2小米手机销售均价较2017年提高51元,主要原因是推出MIX2及小米8等中高端机型并在4月“米粉节”和“6.18”展开“大促”。尽管均价有所提高,但每销售一部手机的毛利润降到64元,较2017年减少14元,毛利润率6.7%。

2018年Q2,研发费用占营收的比例仍然保持在3%,小米手机的技术含量可想而知。

手机保有量已经饱和,国内、国际品牌都不能“松劲儿”。逆水行舟不进则退,小米“准一线低端手机生产商”的定位没有变化,而且谈不上稳固。

硬件获客舍近求远

互联网公司获客成本越来越高,境外跟团游获客最少几百、P2P上千。小米卖一部手机才赚64元,但给P2P找一根“大韭菜”能赚多少钱!

周鸿祎说的《不能照搬互联网思维,做智能硬件要赚钱》非常有道理,大家自己看看原文。

梦想自己像软件一样进入快速的发展,就能够获取海量的用户。然后在海量用户的基础之上建立新的互联网模式。

卖出来两百万个体重计,就得出每个人每天测体重的时间,最后拿了很多人的体重数据就号称有了大数据,就可以步入健康管理吗?把电饭煲加一个Wifi芯片把网连上,这就叫“智能电饭锅”了?跟普通电饭锅就不一样了?

尽管如此,周鸿祎还是“下海”做了一把不打算赚钱的智能手机,可惜动手晚了。

苹果是先把硬件的钱赚够了再“顺手”赚互联网服务的钱。硬件、软件的钱一起挣,目前大约六四开。尽管如此,市场还是把苹果认定为硬件公司,只给了不到20倍的市盈率。

小米低价倾销放弃赚硬件的钱,如果软件也没赚到,岂不是“一场空”?

从财报看,有三点值得注意:

首先是硬件销售的市场费用不可忽略。越是收入低的人越视手机为“大件”,而且他们的品牌忠诚度低,只关注“性价比”。低端手机生产厂家除了用价格打动他们,还要投入可观的广告促销费用,把潜在用户从其它廉价品牌吸引过来。2018年Q2小米市场费用为20.8亿,占硬件销售收入的5.1%,几乎把毛利润“吃光”了。

其次是,小米有意无意地注重手段而忘记目的。卖手机是手段,为互联网获客是目的。但投资人如此关注手机出货数量 ,小米就拼命把这个指标做上去,希图维持高估值。但均价不到500元的入门手机占四成,这部分买家的“互联网价值”大打折扣。此外,近一半收入来自海外,指望印度、印尼的用户使用中国公司的互联网服务不靠谱。

再次是小米手机承载互联网服务的能力不是无限的。2018年Q2互联网服务收入大增63.6%,达到40亿元。其中广告收入25亿,同比增长69.6%,增值服务(大约一半是游戏)收入15亿,同比增长54.1%。腾讯坐拥10亿用户,尚且为广告、增值服务增长放缓焦虑,2亿小米手机用还能忍受多少广告?还能为游戏充多少钱?

最后再说小米独创的“定制电商”。一方面品类过少,用户热情、购买频次难以维持;另一方面,定制使小米品牌与平台销售商品高度绑定。如果天猫、京东发现质量问题可立即将商品下架,小米对上千种商品的质量就那么有信心?出了问题撇得清吗?

硬件的钱没赚到,软件的钱又赚得太少,怎么撑起市值500多亿美元市值?

即便按非通用会计准则把亏损上百亿“非”成盈利,小米市盈率还是远远高于腾讯,估值泡沫严重(按腾讯的市盈率小米要跌到12港元左右)。

2018年Q2显露的趋势是良好的,持续若干年或许可以用业绩充填泡沫。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 金融财经