2014-01-10 08:31

扫码打开虎嗅APP

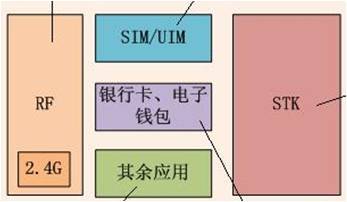

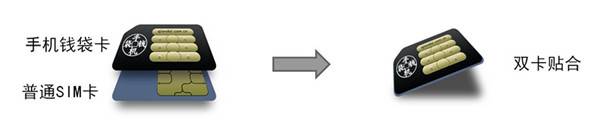

NFC目前的工作频段只要有13.56M和2.4G两种。这也是银联与中国移动之所以迟迟未能达成一致的主要原因。因为银联倾向的标准是前者,而移动倾向的标准是后者。2012年6月两家最终签订合作协议说明双方可能在这一方面达成了某种妥协。

14:01

14:01

07:48

07:48

07:23

07:23

08:40

08:40

05:36

05:36

07:07

07:07

06:18

06:18

10:17

10:17

05:51

05:51

06:48

06:48