2024-02-02 15:32

为什么只剩下了高股息

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:吴文涛,编辑:沈晖,题图来自:视觉中国

过去三年,高股息策略一个大步子迈入了繁花时代。

截至2023年年末,申万煤炭行业过去三年的涨幅达到了61.26%,遥遥领先,同为高股息的通信、公用事业、石油化工行业也纷纷录得正收益。这也让不少基金经理从时间的玫瑰投奔了时间的“煤贵”。

曾经消费医药两手抓的焦巍在去年三季度开始布局石油、煤炭和通信;睿远有四只产品第一大重仓股为中国移动;饶刚更是在四季度将中国神华、长江电力这类高分红个股纳入到持仓当中。

仁桥资产夏俊杰在最近策略会上回忆自己2006、2007年在公募当研究员时的光景,当时他长期非常看好、评级为1的,像大族激光、上海汽车、宇通客车、烟台氨纶(现改名泰和新材)这样的公司。如今16、17年过去了,客观看肯定不是大家心目中最优秀的公司,但这些公司相比十几年前翻了几倍。

说简单点,只要在那个时代,一个认真经营、正常经营的公司,是可以吃到时代的红利。但是站在今天,往后看十年甚至更远,如果整个经济的增速比之前要下一个台阶之后,长期Beta弱,挑的公司是不是还能在市值上有这么大的增长,这是需要打问号的。

如果找不到小公司慢慢成长为一个市值更大的公司,理论上中小公司市值的溢价,从长期看,有可能要消失。

“所以当增速慢下来,成长变得没有那么容易的时候,对于现在这些低谷的,上证50也好,沪深300也罢,很多公司给你3、5个点的分红率,这个分红率我认为越来越重要。”

与夏俊杰同一天路演的董承非也表示,在整个无风险收益率再次往下走的宏观大背景下,中证红利指数超过6个点的分红收益还是有吸引力的。如果从进程的角度看,红利策略已行至一半。

基金经理们关注高股息资产是一种降低预期后无可奈何的选择。出于性价比的考虑,红利策略成为了2024年开年以来唯一的幸存者。

版本说明书

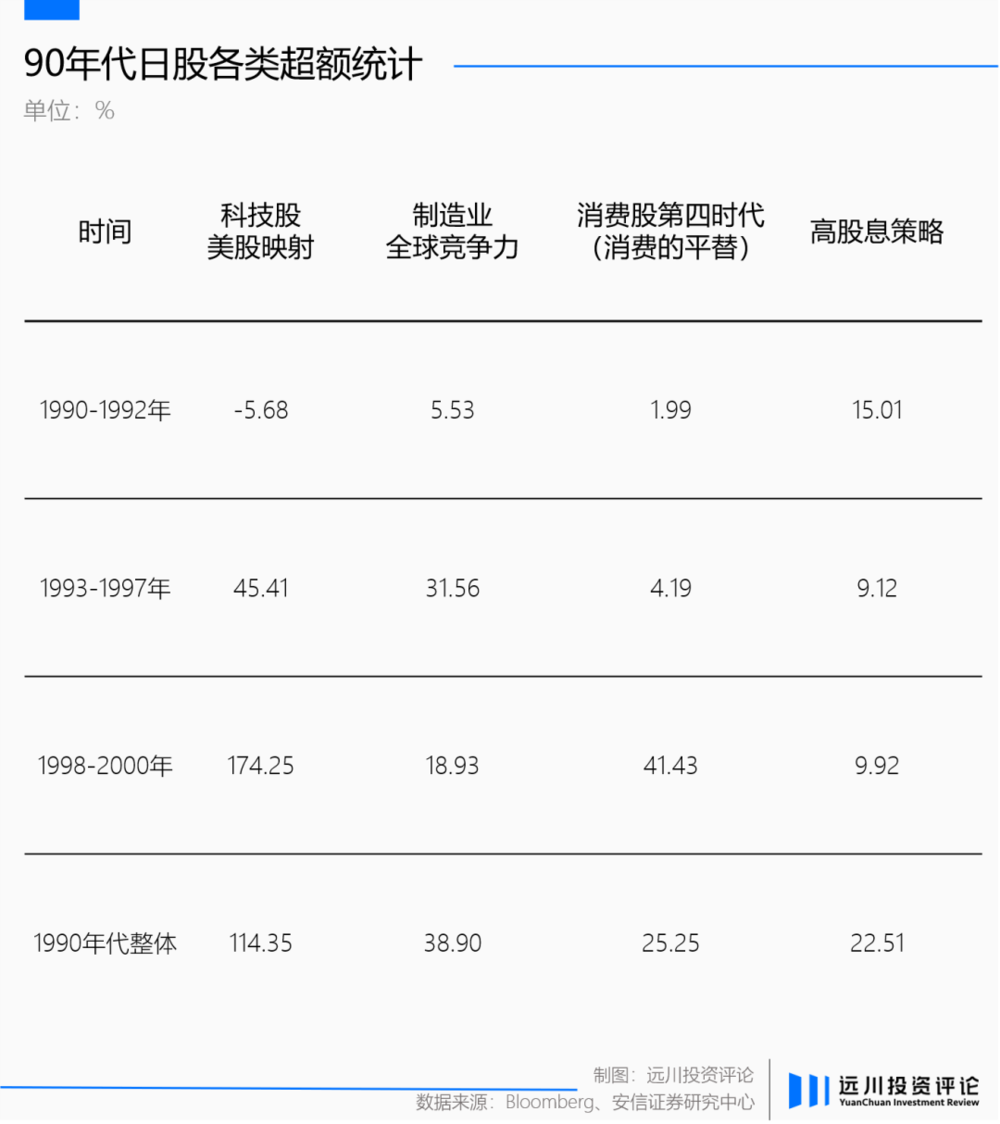

安信策略首席林荣雄在社交媒体上调侃道:去年是90年代的日本,有高股息,科技美股映射、制造业出海,消费平替赚钱四大招;2024年就进入2000年之后日本了,只剩高股息。

过去一段时间,国内投资者争相补习辜朝明的资产负债表衰退理论,以至于纵观基金经理的路演PPT里,出现最多的不是美国,就是日本。当经济学家还在为此争辩时,策略分析师早就扒开日本发展史找到了一本当下市场的版本说明书。

安信证券通过对90年代日本宏观经济与产业发展深度观察,得到了四个能够赚钱的方向:科技主题,消费平替(降级)、出海和高股息。

前三个方向分别都代表着公司在产业趋势上的自救,而后者则是整个日本公司所有权改革带来的成果。

当时在昭和时代末期,日本的股权制度主要以银行业交叉持股的“债权治理”为主。可由于银行业天生经营保守、厌恶风险,喜欢偿还利息而不是支付股息,现金囤积而不是增长投资,风险厌恶而不是风险承担,最终使得内部和外部股东之间的利益错位[1]。

经济高速发展,股价狂飙能够掩盖一切问题;可一旦经济的泡沫破裂,曾长期深埋水下的问题也开始成为了改革的方向,股东回报就是其中之一。

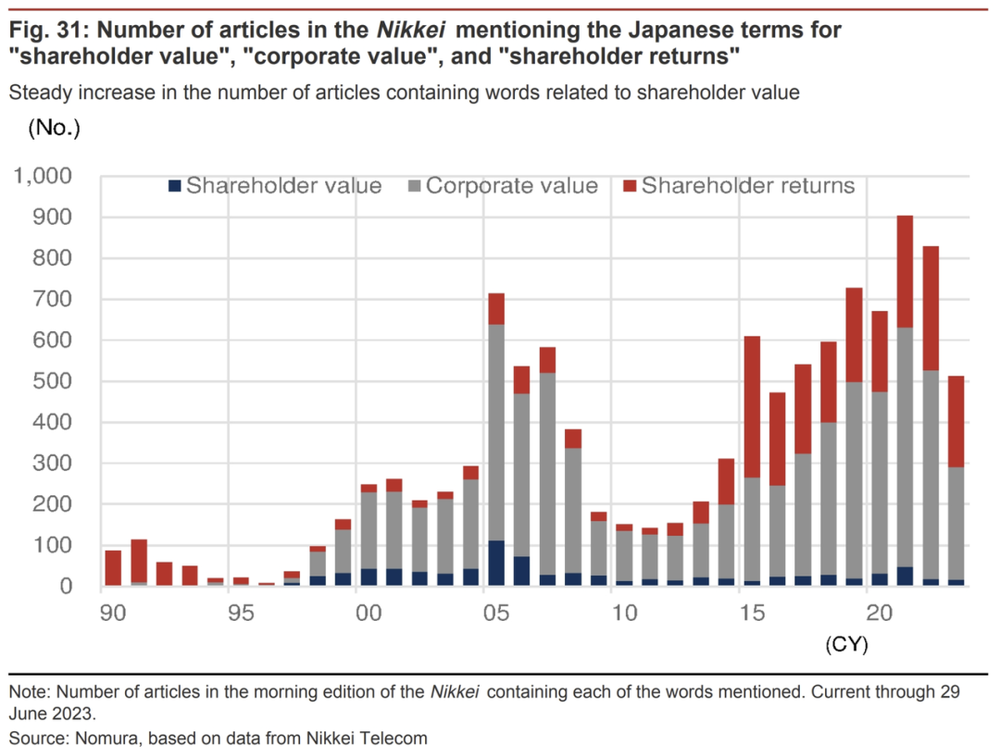

泡沫破裂初期,银行与企业间的交叉持股现象逐渐消失,但是存在感越来越强的外籍股东还没有出现向日本企业要求股东权利。由于90年代以后市场表现一直不理想,企业价值、股东价值、股东回报等词语登入媒体的频次逐渐升高。

股东价值、股东回报等词出现频次逐渐升高(野村证券)

直到90年代后期,日本与美国企业净资产规模相同,但股价却出现了3~4倍的差距。家庭资产构成中,日本现金和存款占比超过50%,股票、信托、债券只占18%左右,在日本无论是公司和家庭,都选择将资金攥在手里,这不利于资金流通,也不会带来收益[9]。眼看美股科技的沸腾,要改变现状,只能增加企业对股东的回报。

2000年以后,日本民间股神村上世彰,要求企业提高资本效率,增加股东分红或派股,随着投资人重视,高股息策略一度成为当时日本市场的主线。

整个平成年代,建立“股东重视”的经营机制逐渐成为改革的重心。一方面日本在维持“内部人控制”的同时,实施重视股东利益的公司治理改革,以符合国际标准;另一方面积极推动“进攻型”公司治理改革,将公司权力进一步配置给企业经营者,并颁布《公司治理准则》等法案来进行规范[3]。

因此过去30年,日本股息率、分红率中枢都在不断抬升,进入21世纪后尤其明显,并由此演绎出了一波日特估的行情——1992年至2022年2月,日本MSCI高股息指数累计收益率为320.5% ,同期日经指数累计收益率为 49.4%[4]。

站在当下节点,对于很难找到市场方向的策略分析师来说,日本叙事无疑是一个突破口。虽然用日本套用中国非常牵强,但至少面对与日俱增的不确定性,高股息成为了为数不多看起来确定的资产。

逐鹿确定性

行为金融学中存在一个理论:决策者在与仅具可能性的结果相比,往往对确定性的结果赋以较大的权重,而对可能性结果的赋值,通常都以较低的权重,即确定性效应。翻译过来,大家往往会对确定性更强的结论更加信任,而在投资当中也是如此。

在当下,高股息资产就被认为是最具有确定性的资产之一。

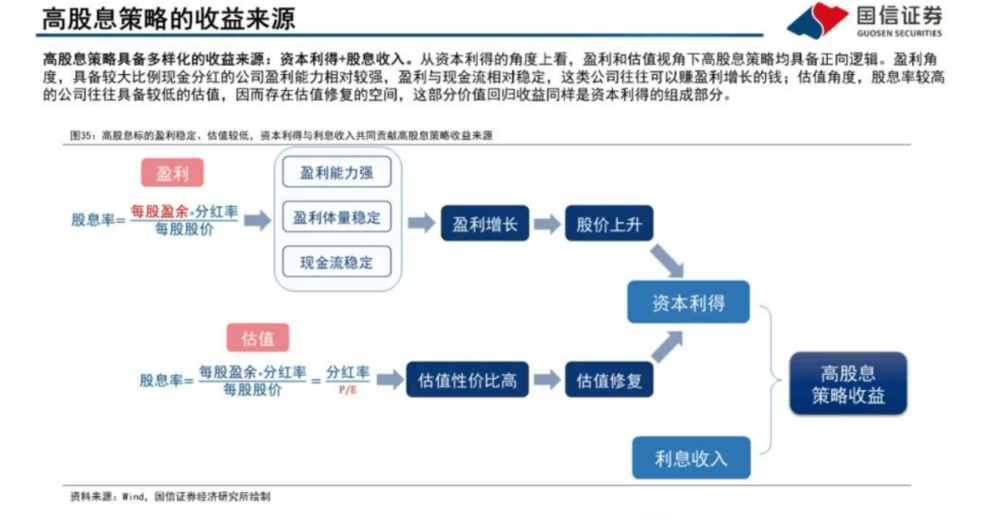

顾名思义,“高股息资产”是指股息率较高的权益资产。一般来说,股票的收益主要来自股价上升后的买卖差价和公司的分红,而股息率又可以继续拆分为分红率/市盈率。因此对于高股息资产来说,它同时有机会获得估值修复带来的股价上涨、盈利持续增长带来的市值上升以及利息三方面的收益。

因此高股息也经常会被投资者认为具有相较于债券更高的收益率;相较于其他权益资产风险又更低的特征。

当然,市场中充斥着各种投资机会时,出于机会成本的考虑,几乎没有人会为了三瓜俩枣而去买入这类高股息的资产。可一旦市场没有方向,高股息又成为那个昨日爱答不理,今日高攀不起的存在。

而在这种改变的背后,是当下投资者面临“资产荒”困境下的选择。

股市跌跌不休,存款利率一降再降,在保险3.5%的时代也开始逐渐远去的环境下,拥有6%~8%股息率的资产就成为了很好的替代品。换句话来说,买入这些资产,什么都不用干就已经获得了6%~8%的安全垫了,更别提还有股价上涨的可能性。

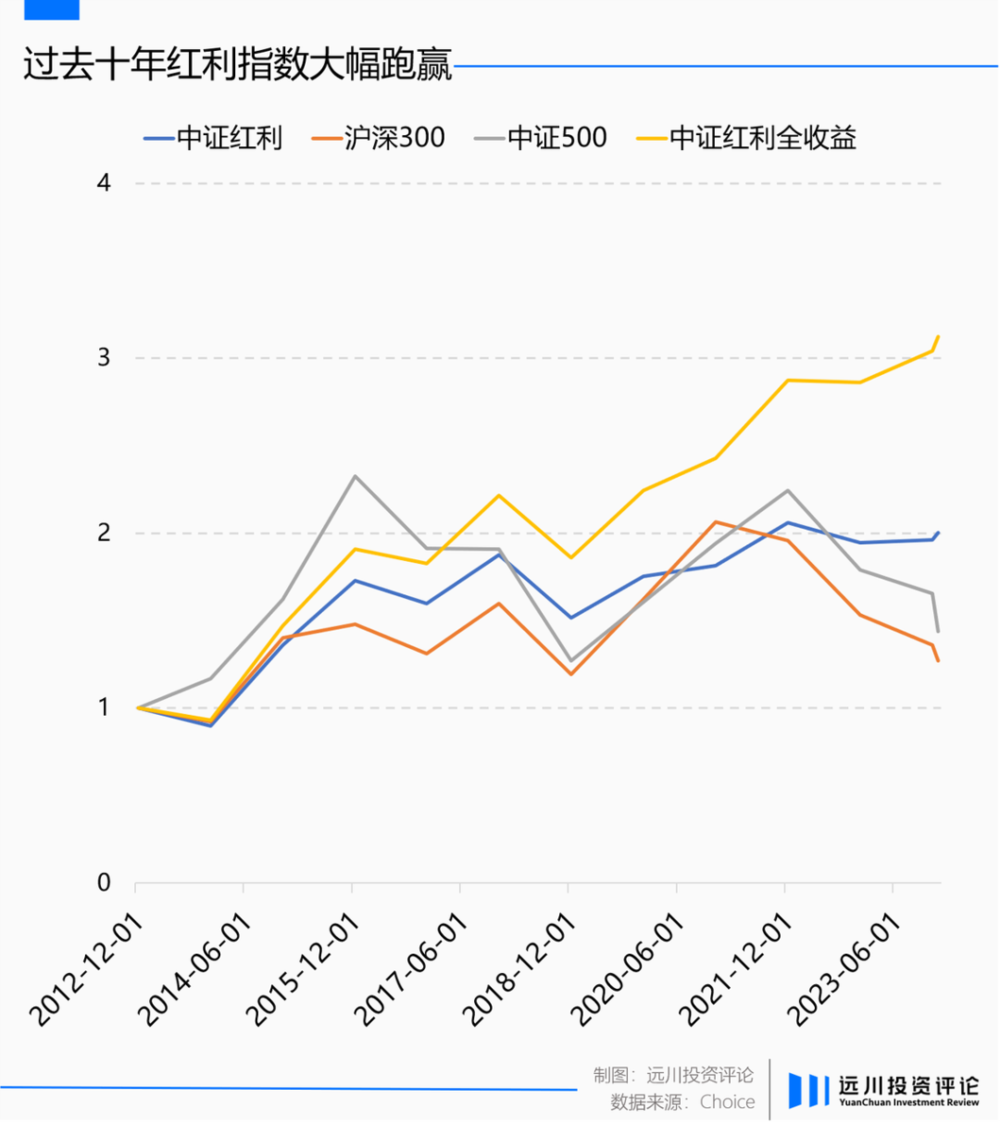

事实上,高股息策略过往的表现也颇为可观。根据Wind相关数据,2013年1月1日至2024年1月28日期间,中证红利指数、中证500指数以及沪深300指数的年化收益率分别为5.12%、3.37%以及2.31%,而年化波动率则为20.82%、20.82%、24.20%,在差不多的波动率下中证红利能够提供更高的年化收益。

若是将现金分红都用于再投资,其更是能够在此期间获得7.37%的年化收益率,大幅跑赢另外两大指数。

既有日本历史光环的加持,又有股息率带来的绝对收益,还有中证红利的收益率曲线。三重交叉验证下,高股息俨然成为了当下权益投资的一个热词,频频出现在了基金经理的四季报及持仓当中。

但就像Citadel创始人肯·格里芬所说的那样:“市场的故事总是围绕着周期和策略展开,并根据受欢迎程度来来去去……可当你最受欢迎的时候,可能也是你达到周期顶峰的时候。”

恶魔的果实

谈到长期持有高股息股票,躺着收红利这个话题,在诸多反对者当中流传着这样一句话:你看上了它的利息,它盯上了你的本金。

事实上,这也是高股息投资过程当中投资者所面临的最大难题之一。

参照“股息率=上一年度的分红/当前的股价”这一原始的计算公式,我们不难发现,公司具有高股息率的原因并不一定是上一年度的分红足够高,更普遍的情况在于当下公司的股价足够低,而这背后的原因就非常值得玩味。尤其是当股价的持续下跌是未来业绩MISS所造成的结果时,高股息就成为了人们口中的价值陷阱。

董承非在最近的分享中说道,最近火热的中证红利指数唯一的风险就是,里面权重高的行业周期性还是蛮重的,金融和能源两个行业加起来占比有将近四成。

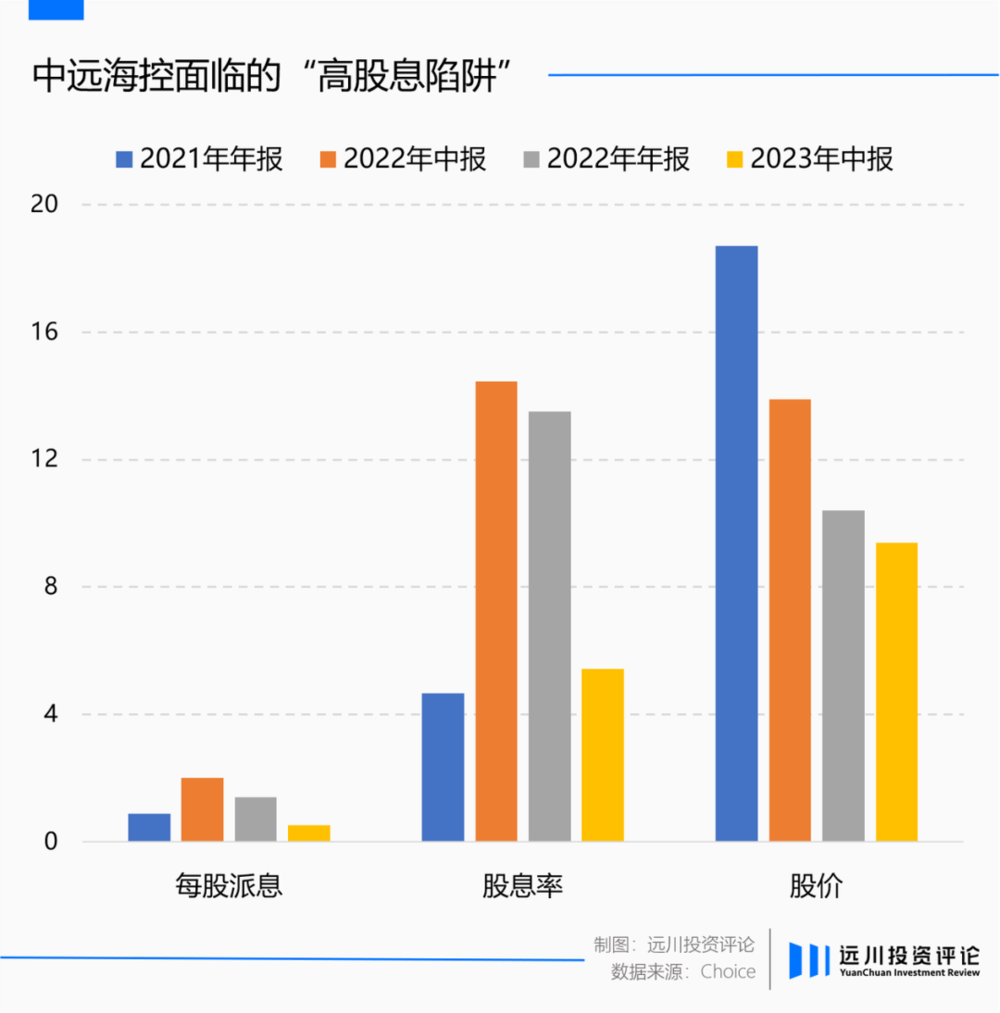

最为典型的就是周期类个股。比如中远海控在2022年的两次分红分别为每股派息2.01和1.39元,而股息率则是14.46%和13.51%,如果按照股息率进行筛选的话可以说是名副其实的高股息资产。

可事实上,它能够在每股派息缩水了3成的情况下,股息率仅下降不足1%,原因在于股价的大幅下跌。通过对派息股价的计算,我们不难发现这两次派息时中远海控的股价分别为13.9和10.41元,跌幅达到了25%。

更可怕的是,由于海运行业的周期性特征,其营收在2023年每个季度都下滑了五成以上。股价确实是不跌了,但是股息却也开始缩水了。简单来说,就是你在14.46%股息率的时候买入中远海控,半年之后它依然是高股息资产,但账面上却已经浮亏了25%,再过半年,他甚至连高股息资产都不算了。

除此之外,估值陷阱同样也是高股息可能面临的鬼故事之一。

由于高股息的企业大多都处于产业发展的中后期阶段,譬如煤炭、钢铁以及公用事业等,虽然业绩具有稳定性,但没有成长性。这就导致在绝大多数情况下,这些行业的估值并不会得到显著的抬升,投资者也很难从中获得资本利得带来的收益。

巴菲特就曾在致股东信当中说道,“盈利的公司有多种处理盈余的方法(互相之间并不排斥)。公司管理层首先需要检视对现有业务再投资的可能性——提高效率,开拓市场,延伸或改造产品线,再或者拓宽使公司领先于竞争对手的护城河。”[7]

言下之意就是,行业实在没有任何的增长空间,才会通过分红的形式来分配收益。很显然,这样的行业也很难得到市场的高估值。

但即便高股息面临着价值陷阱、估值陷阱等诸多问题,站在高股息连续跑赢成长股三年的当下,依然有越来越多的资金开始被裹挟着进入其中,可问题在于:又有多少人是为了长期股息而来?

尾声

每一波行情到来的标志,往往最先在市值上有所体现。

2024年1月5日,高股息中的翘楚中国神华在收盘时总市值来到了6646亿元,创下了近15年新高的同时,也超越了6638亿元市值的锂电龙头宁德时代。而相似的一幕在去年则发生在了中国移动和贵州茅台的身上。

当永续增长的白酒以及高速增长的新能源成为了市场上大多数人的选择时,恐怕没有人能够想到,随时可能被时代所抛弃的煤炭和不那么性感的通信行业反而能够在资本市场中占据一席之地。

尤其是在市场发生震荡下跌的时候,这些板块所代表的高股息策略总是被认为是最好的防御性板块,从煤超疯行情,到中特估下的银行通信,再到如今的低波红利皆是如此。

但对于多数人来讲,买入高股息的意义并不是为了收股息,而是希望股价上涨。以资本利得作为目标的投资者们在股价上涨的时候买入,并希望有投资者能够在更高的位置接盘,最终获得收益。

放眼当下,大多数蜂拥高股息股票的投资者,可能陷入了自己编制的谎言之中:以6%~8%股息为投资目标,长期持有。可一旦股价出现了大幅波动,会不会出逃?下一波成长股浪潮来临时,能不能拒绝他们的诱惑?

就像夏俊杰所说的,“香港恒指的股息收益率就有5个点,红利公司在香港更普遍。高股息行情若能够持续,理论上香港的股票应该有更好的前景。”

然而这样的资产,对于正在A股抢筹时间的“煤贵”的大多数人来说,现在不会考虑,以后也不会考虑。

参考资料:

[1] Japan’s Return to Dividends,Baillie Gifford

[2] 日本“股东回报”简史——穿越百年历史的回响,券业星球

[3] 日本公司法与公司治理变革,中国社会科学杂志社

[4] 过去三十年,表现最好的日本资产,复利先生

[5] 高股息策略再审视,国信争取按

[6] 今生是前世的日本?——基于日本经济与产业变迁深度思考和股市定价借鉴,安信证券

[7] 经典分享《巴菲特致股东的信(2013)下,雪球

[8] L950:去杠杆时期的高股息策略表现,99Degree

[9] 我的投资生涯,一位日本投资家的自白,村上世彰

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:吴文涛,编辑:沈晖

07:52

07:52

06:57

06:57

22:18

22:18

10:02

10:02

13:06

13:06

10:06

10:06

07:07

07:07

05:21

05:21

13:36

13:36

11:01

11:01