2024-03-05 08:08

扫码打开虎嗅APP

本文来自微信公众号:老钱日日谈(ID:tobeoldmoney),作者:老钱,头图来自:视觉中国

在A股市场过去的4年,可能是投资者之间有史以来体感分化差异最大的4年,一部分的人账户净值曲线不断下坠创下新低,另一部分的人则享受着躺平不动之后净值不断创新高的喜悦,还有部分人则在盈亏平衡线之间来回不断地震荡波动。

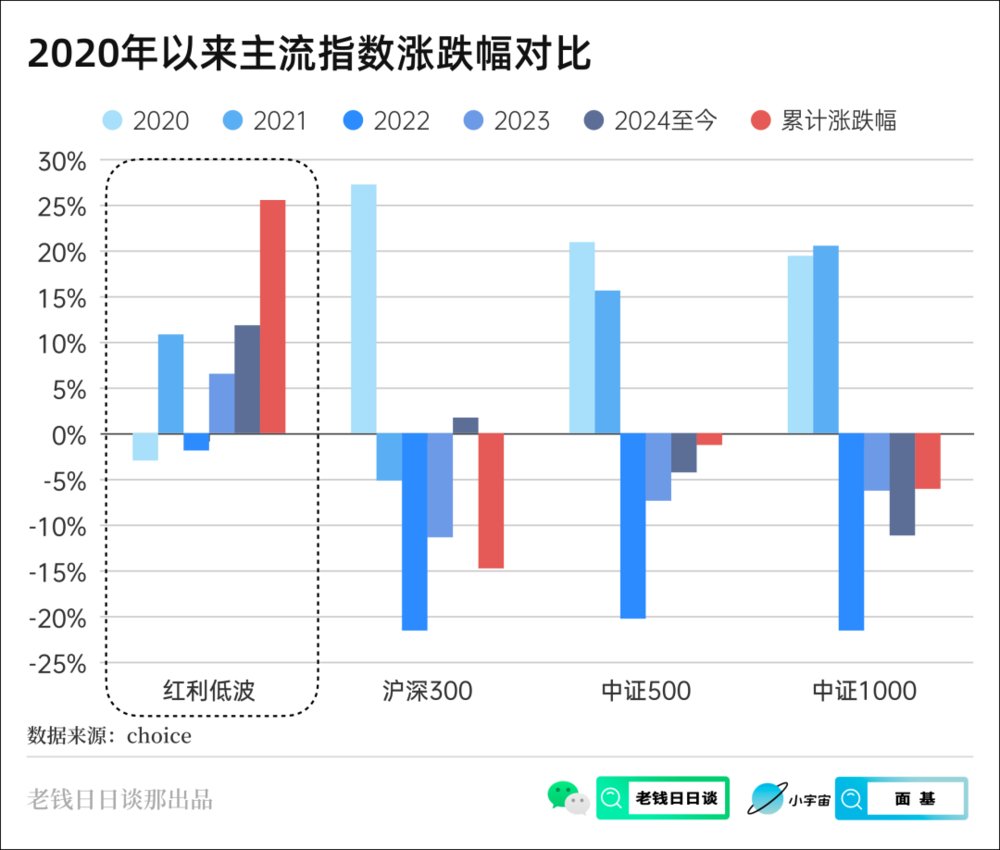

在2020年,中美两国共振放水,央行和美联储携手大量释放流动性呵护市场,广大基民被洗脑的道理是投资的未来就是投“消医科”(消费+医药+科技),所有人类的终极需求,厚雪长坡赛道。而白马资产行情热火朝天的另一面,却是当年红利指数的平静,相比于沪深300和创业板指的狂热,红利指数却几乎没涨。

嗯,当大家都相信能找到未来还有巨大增长空间的人类终极需求赛道的时候,每年大几个点股息的红利资产有谁愿意有耐心去持有呢?

而转眼当日历翻到2021年之后,一方面是市场流动性的逐渐回收,另一方面是人们曾经相信的终极赛道的“消医科”似乎也有点跑得太过头了,当龙头公司的估值已经算到30年之后,在2021年初爆出历史最高基金申购的基民热潮也成功接过了漂浮在天上的所谓白马资产,接着便开始了此后的漫漫熊途,沪深300在此后3年下跌达到34%。

回首来看,大家后知后觉地发现,2021年其实是一个承上启下的关键窗口,宏观背景上是美国确认进入加息缩表周期,中国确认进入房地产拐点时刻,全球确认进入阵营重组和局部冲突时期,而在资本市场上,一面是过度热捧的白马资产开启了它们的漫漫下跌之路,而另一面则是红利资产逐渐开启了它的漫漫长牛之旅。

在2021年,红利类指数全年上涨超过10%,成为当年表现最优的主流宽基指数之一,但当时,几乎没有人注意到这个指数,包括在后来靠着满仓煤炭成名的某位基金经理在当年还是满手的房地产公司,在当年反而下跌-9%。

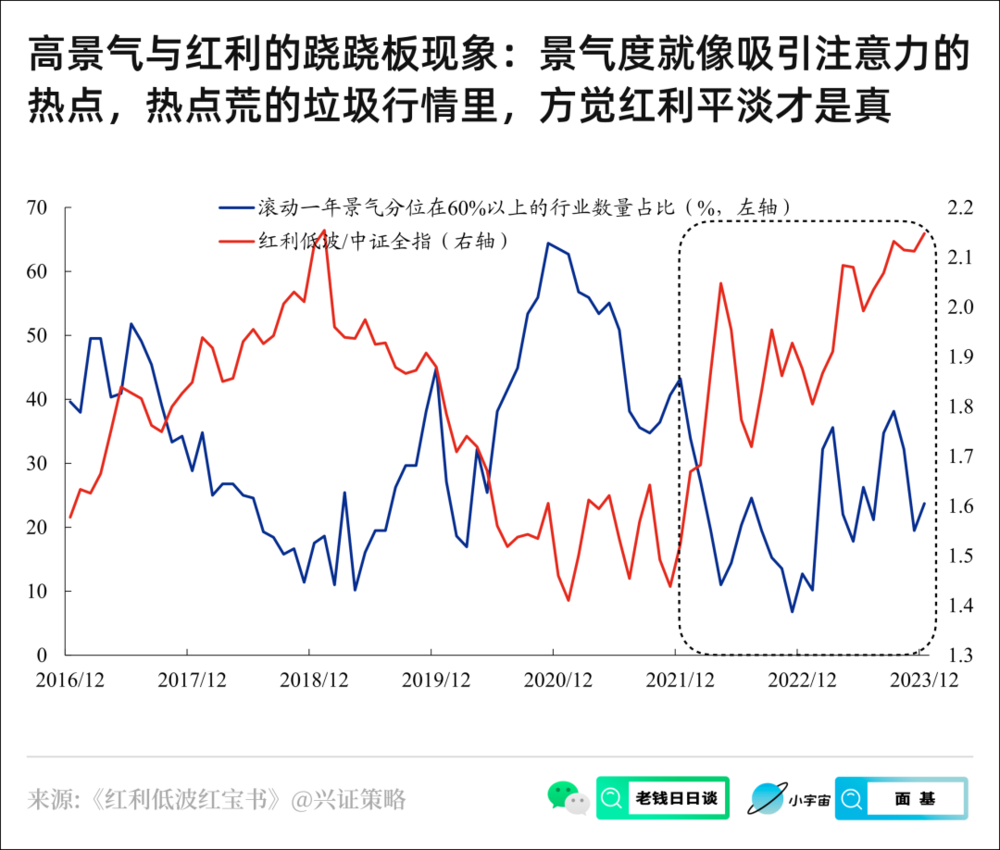

为什么2021年表现较好的红利指数没有被重视呢?因为当年投资者才刚刚学习完什么是“消医科”之后,很快他们又被市场教育了什么叫“新半军”(新能源+半导体+军工)。景气度投资开始成为基金经理热搜榜的第一。

当宏观经济整体景气度不再整体向上时,少部分高景气的行业便成为大家抱团的对象。

但成也景气败也景气,当所有人都因为稀缺的景气度而疯狂涌入,景气也终会走向过剩,而这也为2021年之后成长股的持续下跌行情埋下了伏笔。

进入2022年,当“消医科”和“新半军”已经成为历史名词之后,全市场几乎所有主流宽基指数均跌入负收益区间,红利低波指数在当年仅下跌2%,成为为数不多的亮点。

但它依然没有成为投资者的重点。

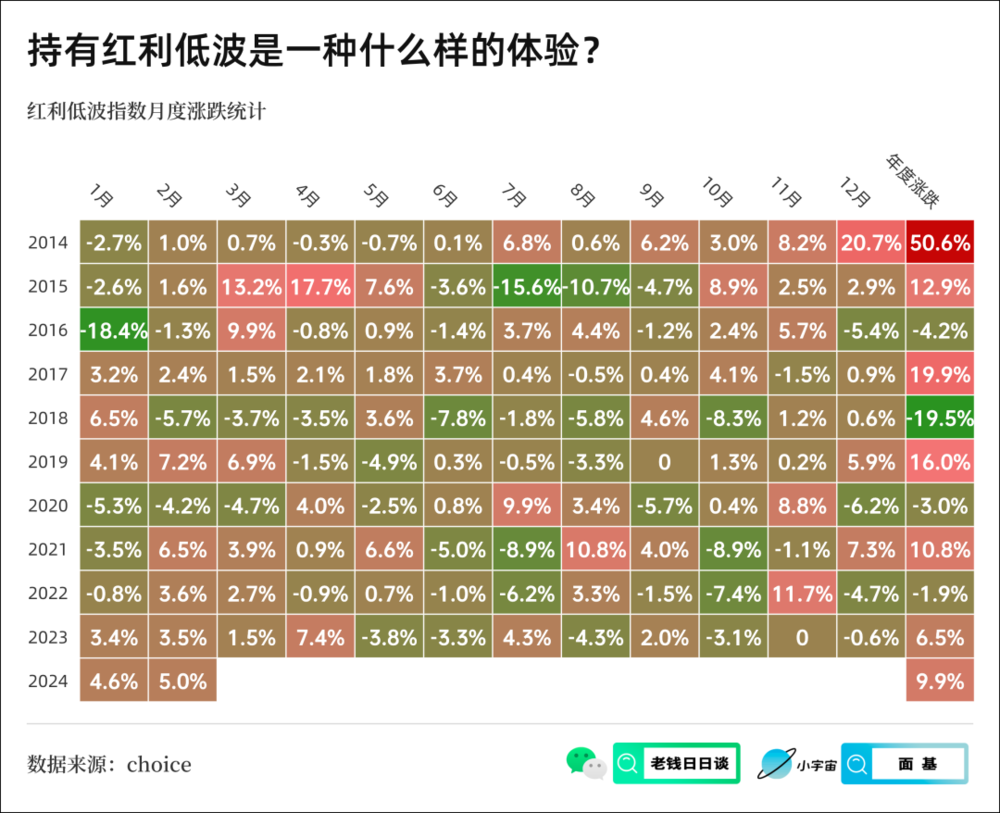

其实只要稍微看下红利的近几年的表现就会发现,它一直都平平无奇,从来没有可观的回报:

只是市场的大幅下跌反衬出它波澜不惊的特性。

低波就像一面镜子:市场向下波动时,才认同慢慢来未必慢。而当市场向上波动时,它狗屁不是。

客气的人姑且称呼红利资产为“防御类资产”,也就是市场下跌的时候你跌得少一点而已,上涨的时候也不会有你的份。

不客气的人,可能从来都没正眼看过它,随便扣一个抱团炒作或者买红利就是看空经济的帽子。

终于,到了2023年,随着人们普遍期待的均值回归——红利指数掉头直下,成长资产重新归来,并没有如期发生,反而在另一个方向愈演愈烈。

部分投资者开始重新审视自己对于价值投资和红利资产的新的认识,许多基金经理也在过去3年的熊市行情中对公司的选择标准有了更深刻和严苛的要求。

比如张坤在2023年三季报中谈道:

对基本面投资者来说,往往会花非常多的精力用于分析和判断企业未来的净利润水平,但净利润并不是终极意义的回报,到股东的回报还欠缺两步转化,一步是净利润到自由现金流,二是自由现金流到股东的口袋。

比如焦巍在2023年四季报中谈道:

以前的资产向资本的单向转变将发展为双向转变,资产将向资本提出更注重回报的要求,也将体现为长线投资的觉醒。那就是资本赚到的利润是否愿意以分红的模式回报投资者。

比如杨金金在2023年四季报中谈道:

在成长型经济体转向成熟型经济体的过程中,资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流。从净利润到自由现金流,从ROE到股息率,实在的股东回报或将取代越来越稀缺的高增长曲线,成为市场新的偏好。

A股历史上曾经历过几次重大的投资者启蒙运动:

第一次可能是2003年左右,随着公募基金的快速发展,市场开始从此前纯粹的筹码炒作向研究公司的实际业绩表现转变;

第二次可能是在2016年左右,随着陆股通和QFII规模的逐渐扩大,国内市场的生态体系开始向国际市场研究方法论和定价标准靠近。

回顾2023年,这也有可能是A股投资者的第三次启蒙,从单纯看重公司账面净利润到更加看重公司现金流和股东分红回报。

而每一次启蒙运动的铺垫都是由投资者对于市场行情集体的不适应和再反思再学习而来,同时也都指明了下一次市场行情的主线何在。

成长股指数是一种风格,于是很多人狭隘地把红利指数也理解成了一种风格。

成长股指数本身是一种熵增状态,不断把处于增速高点的资产纳入体内,而把增速跌到谷底的资产剔除。

而红利指数却是一种熵减状态,不断剔除股息率降低的资产,而重新纳入股息率合理的资产。

前者是不断追求巅峰而无可避免地带来的高波动和追高卖低,而后者是不断追求合理而带来的稳定预期和买低卖高。

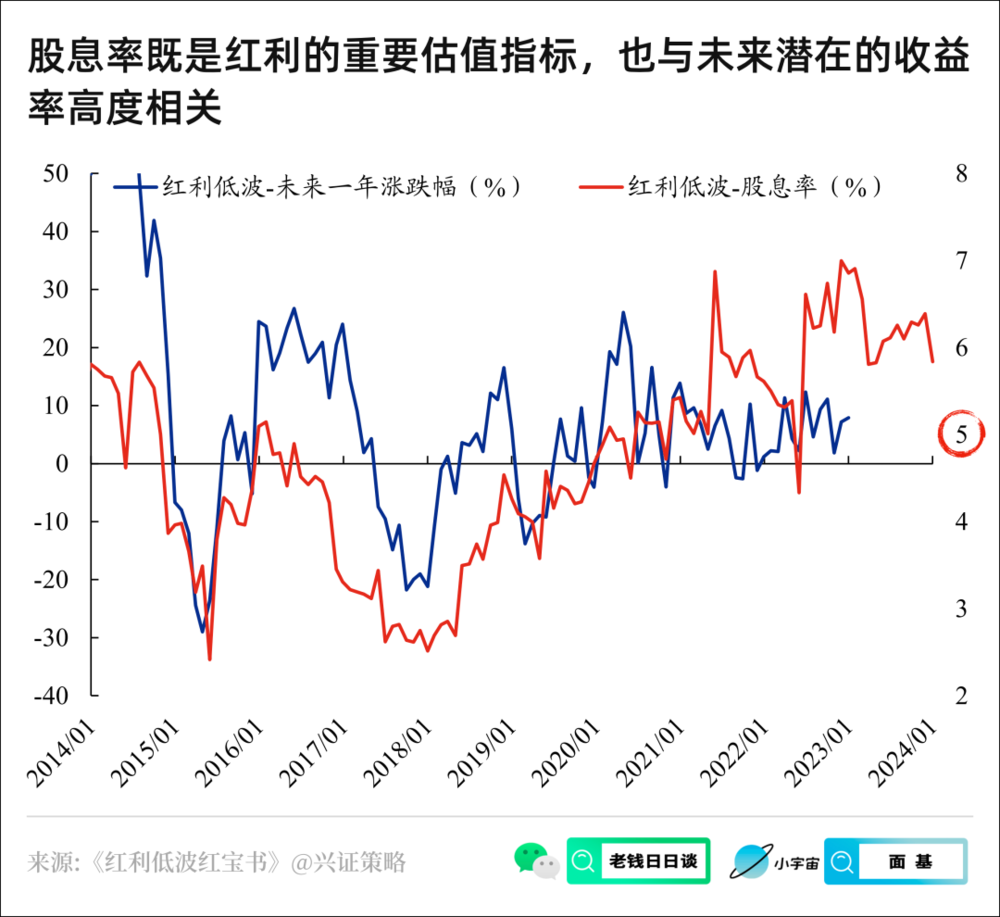

从历史数据回测来看,股息率成为红利资产自身重要的估值锚,一方面代表了当下的分红收益水平,另一方面也代表了未来潜在的股价收益率预期。

根据兴业证券的研究:股息率与红利指数未来一年的市场表现相关性较强,如果股息率越高,则大概率未来的资产收益率也将会越高。

杀死红利的,从来都只有自己,而无关乎其他人。当红利资产的股价上涨过快之后,它的股息率和未来预期回报自然也就有所降低。

无疑,A股最擅长的就是卷。

2024年开年,时间还不到2个月,中间还隔了一个春节假期,红利类指数的涨幅便已超过过去4年任何一年全年。随着股价的快速上涨,红利指数的股息率相应有所下滑,性价比从而也有一定的降低。

“持股收息,等待过激”,在当下市场群情激昂之时,真正的着眼于长期的红利投资者,可能需要的是——慢一点,稳一点。

在短期贪图股价快速上涨而涌入的人,也终会因为股价的涨速即使是有所放慢,而会迅速蜂拥般撤离,留给真正的红利投资者再一次获取长期便宜股权的机会。

在喧嚣过后,红利指数会再次体现它的长期价值。

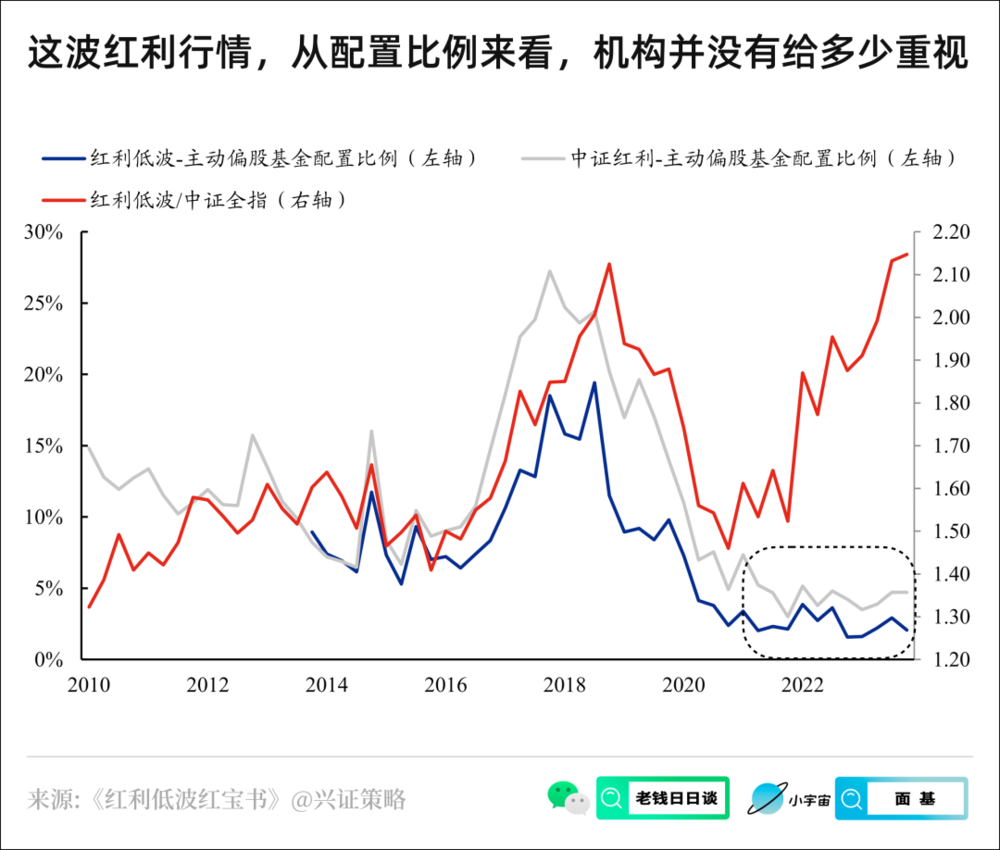

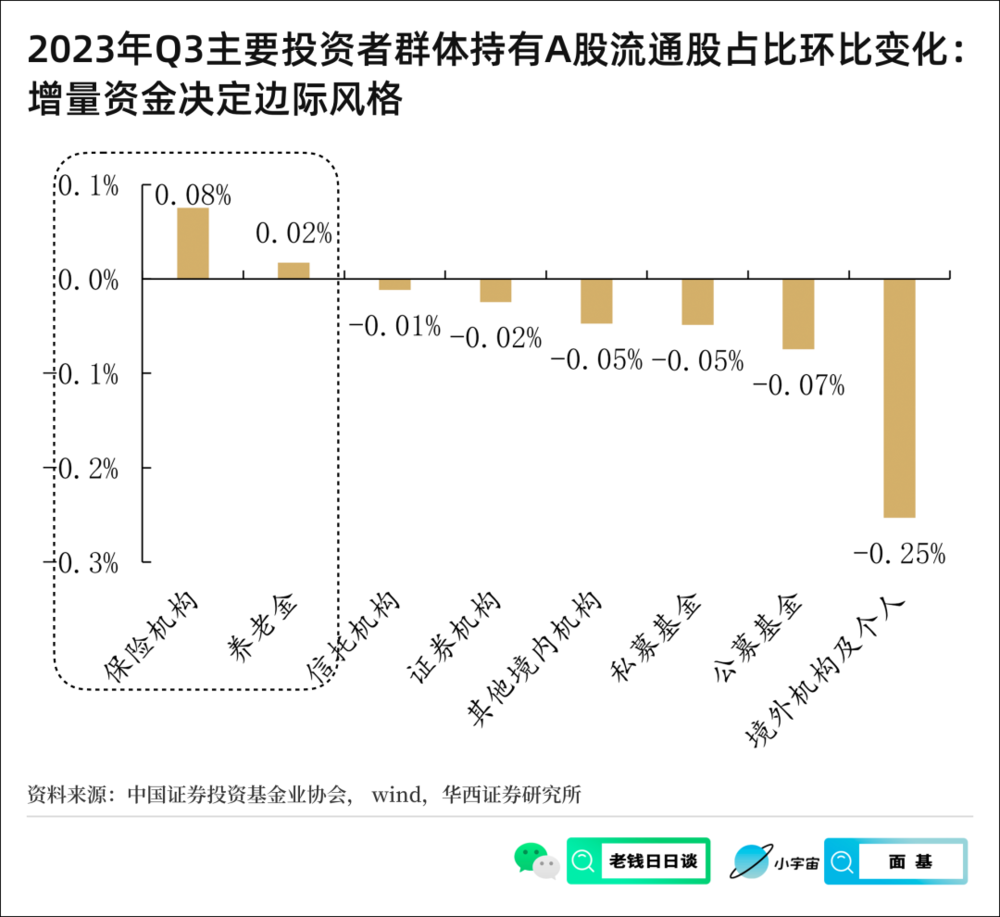

其背后一个核心的推动便是:一个市场未来的主线往往由它未来的新增资金所决定。

在A股市场,过去一段时间以及可能未来很长一段时间,最大的增量资金便是保险机构和养老金以及社保基金等(开年至今再次印证),对于这类long money们来说长期稳定的股息分红和低波动特性是最为重要的——当国内债券和存款利率不断下行之时,高股息率的红利资产终会在新的时代找到属于自身的新的价值。

红利不是简单的一种风格,它反而是投资的本质,从来都本该如此。

它也并非是大家认为的非此即彼,唯股息率唯标签论,要红利不要成长,这都是狭隘的博弈思维。

不管是价值股还是成长股,最终的内核都是殊途同归,价值股是享受当下的高分红,而成长股是预期未来的高分红,它们的终点其实是一个地方。

如果投资的最终目的不是为了持股收息,那可能我们需要重新讨论投资的定义。

对于红利的长期投资,我们需要的是真正认清它的内核,不要盲目求快求烈,而是和我们所在的这辆列车一样:当体量过大之后,要慢一点,也要稳一点,高质量发展。

同时也需要大家实事求是地问问自己对于红利的初心。

究竟是出于共识和价格上涨的买入?还是图个稳定分红,靠时间慢慢赢?

两种选择并无对错优劣之分,但每一条路都有它的代价。

红利的低弹性注定会使得它在未来很多上涨阶段相对跑输,赚钱但落后的落差感同样难以忍受——类似的感觉相信很多人在2019~2021年都经历过,但这正是持有红利的代价。

内容仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。

本文来自微信公众号:老钱日日谈(ID:tobeoldmoney),作者:老钱

22:18

22:18

11:01

11:01

07:52

07:52

17:12

17:12

05:37

05:37

11:40

11:40

10:06

10:06

09:33

09:33

10:02

10:02

13:06

13:06