2024-02-05 07:00

躲债人在天涯

扫码打开虎嗅APP

本文来自微信公众号:真实故事计划Pro(ID:zhenshigushi2),作者:林一欣,编辑:温丽虹,头图来自:视觉中国

负债者的年关是最难的。因激进消费或投资失利,催生出的负债群体扩大,他们正努力寻求方法,摆脱负债的重压。

王易是一名“债务规划师”,通过帮助难以偿还债务的年轻人制定还债计划尽可能脱债,来赚取酬劳。在工作的过程中,他看到一些年轻人轻易就陷入债务泥淖,辗转腾挪,而还债远比想象中更难。

躲债人,年关难过

临近2024年新年,一天,仁博打开家门,看到摊在地上的几封信件,叹了口气。他没勇气打开,之前的经验告诉他,类似的信件中会注明他欠款的金额。5万、10万、20万,每个数字都扎在他心里。他无能为力,也还不上。

仁博最初的欠款是一笔10万元的网贷。2021年,他辞工筹备自己的街舞培训班,借了10万元凑足了启动资金。不曾想,第一轮招生结束之后,他培训班的生意跌入谷底。最差的时候,他不仅还不上网贷,连房租都要支另外的信用卡垫上。

培训班开了不到一年,2022年,他拉上培训班的卷帘门宣布创业失败。之后,他开始“打游击”,游走于不同的街舞机构当兼职老师偿还借贷。可惜杯水车薪,半年后,他的欠款累计近20万元。眼见着辛苦的劳作也填不上窟窿,他决定放弃还款。

之后,他成了躲债人,躲催收的电话,躲银行、金融机构给他寄的信函。有时候,催收会将短信发到他朋友的手机上。有好几次,朋友发消息质问他怎么回事,他只能慌忙否认:“肯定发错了,你们别管,搞不好是诈骗的。”

朋友们不知道,仁博已经成了一名赖账者。

大学生群体中,也不乏试图躲债的人。2023年10月,一位中部地区的大学生为买一台苹果牌电脑借了网贷。每月不到千元的分期,他数月后没能还上,开始逾期。原本,他想着“反正电脑已经在自己手里,总不能收回去”,没想到,他很快就接到了催款电话。

最开始是害怕,后来是躲,不到半年时间,他彻底“摆烂”,不去想这笔欠账。

直到2024年新年,一则欠款的信息发到了他的朋友手机上——他的通讯录早被掌握,催债者开始给他身边的人打电话。大学生才意识到,想要躲掉债务没有那么简单。为了摆脱这些麻烦,他找到债务规划师帮忙规划这笔欠账如何偿还。

债务规划师王易叹着气接了这单活,赚了200块钱。借款是如此简单。王易在不少地方见到的借款信息。它们会像牛皮癣一般出现在公共厕所、宿舍楼道,以及每个人的手机app中。只需轻点一下,10分钟内,几万的现金数字就会出现在自己的银行卡里,对借款人是否有能力及时还款,没有那么严格的考量程序。

摸到饵,就能找到王易。

某二手商品交易平台上,王易设置了一条标价9.9元的商品链接,商品描述就四个字:债务咨询。现实中王易是一名硕士研究生,在互联网上,他是一名债务规划师,通过帮负债者分析负债情况、制定负债计划获取酬劳。

顺着网络线头找到王易的负债者们各显其态。他们有陷入消费漩涡和投资失败的年轻人,也有在竞争之下被挤出商业洪流的失业中年人。

9.9元是引导咨询者找到自己的饵,是虚价。根据咨询者的负债数额,王易会收取数额不等的服务费。负债10万元以下,王易收个500元左右。再高些的欠款数额,他会按照百分比支取。用他自己的话说:“规划这东西,就跟看心理医生一样,不会有个明确的数字。”

2023年11月,离元旦新年1个月时,频繁有欠债者,通过链接向王易咨询。也是自那时起,王易开始感觉生活像个陀螺般不停地旋转。

元旦一过,中国年的年关也就近了。中国人讲究欠债不过年,陷入债务泥淖,负债者的年关难过,都急着甩掉身上的债务,为此饱尝压力。跨过新年,2024年的头几天,王易仍忙着和来咨询的负债者交流,成日没怎么放下过手机。

对话往往进行得很快。王易按照常规询问,很快梳理清楚对方的欠款平台、数额,以及逾期时间。接下来,分析梳理咨询者的负债情况,变得清晰明了。

王易服务周到,除了帮忙规划还债的事,还很注意要给咨询者提供稳定的情绪价值。王易觉得给精神高度紧张的人们提供一些情绪价值,稳住他们的精神状态,算是递过去一根救命稻草。也因如此,虽然梳理债务的效率不拖沓,王易还是会在每个咨询者身上花去不少时间。

临近新年的时候,网名“杰宝”的借贷者找到了王易。他太过着急,以至于没打招呼就先拍下了链接付款。杰宝26岁,生活在上海。2022 年,因为生意越来越难做,他开始开自己的车跑网约。

然而,赚来的钱抵不过每个月的车辆贷款,杰宝陷入了债务危机。在一众借贷者中,杰宝的债务不算高,欠款的逾期也不久。因此,他并没有打算完全躲避无力偿还的现实,而是找到了王易,希望他帮忙出点主意。

他的欠款,可以拆分为三块:车贷每月5千元,花呗欠款一共4万元,还有零散的信用卡借款剩3万多没还。根据经验,王易判断,机构知道这样的负债者往往还有还款意愿,这种时候各个金融机构和银行都并未将杰宝视为“老赖”,只要杰宝能表现出适当的还款能力,机构便会减免利息,各自给一个台阶,以这样的方式回款。

于是,王易给出规划:将几个债务池缩小。车子是杰宝目前赖以生存的基础,不能动,他开始着手重组花呗和信用卡的欠款。

再次接到催款电话,杰宝尽可能地说话透着委屈——按照债务规划师王易的嘱咐,他尽可能示弱地和对方商量,希望催债人可以减免他欠账的利息,只还本金。

他成功了。而后,杰宝只需要按照规划师的提议,从一张信用卡里借出6万有余的现金,还掉除了车贷以外的所有欠款,然后给这笔新的借款办理分期。一套操作,他可以扭转原本信用破产的危险境地,为自己还款争取时间。尽管,这对于负债的他来说,只是拆东补西的应急把戏,但给杰宝制定这些建议时,规划师王易的想法,是至少可以减少欠债者临近年关的还款压力。而且春节在即,人手头留些现金,也好过年。

负债者,一块肥肉

暂时躲避债务催收后,杰宝支付给规划师王易1000元的酬劳。直到结账收单,杰宝也没有告诉王易自己真实的名字。王易也不在乎,大多数时候,这是一个银货两讫的生意。

1月3日,王易完成最后一单咨询时,已经是晚上8点多钟。他走下宿舍楼,元旦的气氛在上海还未消散,周边临近住宅区的商铺门口被染红,有窗花、对联,老人们围成一个小圈,挑挑拣拣,把年味托举起来。王易扫了一眼,没多留,转向边上一家馄饨店。刚点好菜,手机的弹窗又跳了出来。

“生意”又来了。

每周,王易大概能处理20单债务规划咨询,私信栏里,积攒了不少未读的消息。阅读这些咨询的信息,王易发现,过去一年有两个现象“特别严重”。除了负债者数量增加,找过来咨询的躲债人,负债总体的金额也在减少。哪怕是负债2万元左右,也有人无法负担,最终出现在咨询列表里。

这些负债者,有的是因为突然失业,也有人是因为上班的企业因各种缘故拖欠工资,把他们拖进了负债的漩涡。失去了稳定收入,他们原本相对稳定的超前消费生活,开始呈现出失控的态势。

1月中旬放寒假后,王易回家给母亲取了2千元。这是县里年轻人外出赚了钱回家的“传统”刚开始。他告诉父母,自己在做一份有关金融的工作,总之暂时不缺钱。一开始母亲不收,觉得王易在读书,即使兼职收入也不多,后来拗不过王易,还是收下了。

在家半个月,父母总是好奇,为什么王易每天都盯着手机。“在工作,赚钱。”王易往往会这么回答他们。

从另一个角度来看,王易觉得,自己赚的钱没那么光彩。

“穷人甲没钱,只能去借钱。穷人乙没钱,就去做催收。”但到最后,打电话和接电话的人都是穷人。两方“争斗”,反而喂养了新的产业。而他作为债务规划师参与其中,也是在挣债务产业的钱。

截止至2024年1月21日,中国执行信息公开网数据显示,中国失信被执行者达860万余人。而在2023年3月9日,这一数据只有803万人。再往前的2020年3月,这一数据为574万人。近4年的时间里,失信人数量增加了286万余人。

此外,根据汇丰银行的调查数据,中国的80后人群,人均负债已经达到了22万元,90后群体人均也有12万元负债。

当下,人们深知债务对人产生的影响,经过媒体几轮报道,网贷的诱惑外衣被揭露,审慎借网贷的观念也在普通人观念中发芽。不过,人们被勾起的欲望却无法随之退潮。信用卡类超前消费产品的普及,以及大环境的各类缘故,依然制造着欠债群体。借贷不仅在表面上从未消减,反而在私下里更加汹涌。

聚沙成塔的负债者们,延伸出了一套隐秘的“产业链”,整个群体成了他人的一桩生意。

备考研究生时,王易曾到一家资产管理公司实习。在那里,他被教导了债务规划行业的运行法则——债务规划师们供职的公司,会一边雇佣规划师帮负债者规划债务,一面暗地里把负债者的信息兜售出去。王易说,领导会用存在即合理、让负债者获得“经济重生”这类的理由来带动员工的工作积极性。

在那间小办公室内,每成交一单就会有人大喊。下班前,领导会拉着大家一起放榜,看谁一天内完成的单子多,像是早期美发店的开业庆典。这让王易忘了很多的“道德框架”,在那个环境里,王易的积极性也被调动起来。后来,王易反思过:大概是因为一群人在一起,只要有人动起来,积极性就会传开。

如果按照债务规划公司的计算方式,平均1500~2000元的收费算是最低的标准,负债的金额越大,收取的费用也就越高。王易说,2022年的时候,他在公司每月光提成就能拿到接近6千元。至于公司的收入他虽不得而知,但肯定是个“天文数字”。

债务规划师的工作对王易而言相当于买了个“保险”。只是他没想到,这个保险越来越牢靠——他自觉是吃到红利的人,负债者越来越多,让这门生意得以持续。

陷阱

2023年脱离了公司出来单跑后,王易才渐渐意识到,负债者们实际上是失语的,如案板上待切割的鱼肉般被动。

寻求债务规划帮助的负债者,大致可以分为三类。一是理财能力不强的消费者,他们在超前消费的海洋中,模糊了对自身真实消费水平的认知,醒过来时已经难以继续支付欠款。第二类人,在过去几年里,创业失败。

还有一类人,之前王易从没想到过。他们在体制内有着一份不错的工作,因赌博或是过度消费有了负债,降薪突然来临后,他们一下子无法偿还。怕逾期影响工作,他们通过各种渠道找债务规划师来和银行进行协调。这类人的钱是最好赚的,他们不会砍价。主要原因,是他们之前的借款经验不足,害怕催收的电话打到公司和家里,不仅面子上过不去,还可能会把工作弄丢了。

无论是债务规划师或是催收、金融机构都争抢占领阵地。有人给出快捷取用的贷款,有人在背后虎视眈眈等着逾期,也有人两头通知。最后,让终端的负债者尝尽百味。

很多负债者们不知道的是,一些机构内部有一个“坏账”处理机制。如果细心研究,他们自己可以自行应对,比如写一些情况说明给这些机构,真的有些客观因素的影响也可以和机构直接说明。但现实中,这些信息被一些处理债务的企业控制在手中,负债者往往通过购买服务,请这些公司帮忙解决问题。

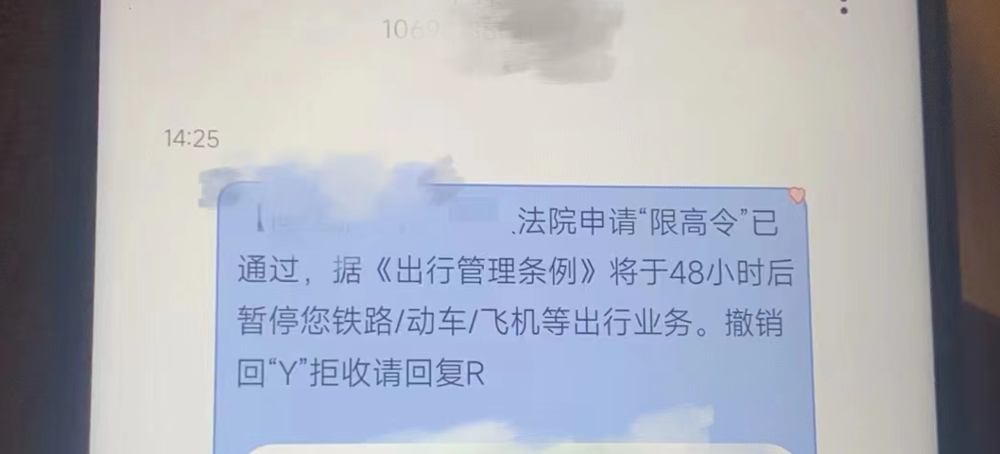

图 | 负债者逾期后收到的限制令

王易手上有一些银行贷款中介的资源,如果一个负债者的金额超过50万,王易就会建议负债者以抵押的方式借银行的贷款,结清其它借款。此前,他这么操作过一次,欠债者140万的贷款,银行贷款中介收了1万手续费,王易得了 5000元介绍费。

许多负债者一直渴望“上岸”,认为可以靠工作填平债务。一个让人遗憾的现实是,在王易的见闻中,实际上,大部分上岸的负债者是在卖房、卖车、得到家里人帮助的情况下,才偿清了债务。

负债会改变一个人的精神面貌。

在互联网企业工作的许畅,2023年因创业开咖啡店欠下了30多万的网贷和信用卡账单。原本他计划用年终奖金还清欠款,没曾想,自己遭遇了裁员,一下子断了收入。王易提议许畅跟网贷公司申请滞后还款,做分期。但是,网贷公司要求许畅提供一份工作证明,他没能拿出来,一拖再拖,征信“黑”了。

几个月后,许畅跟王易说,现在想想,很多钱是没必要花的,哪怕是找债务规划师,最终的结果还是没钱。许畅变得萎靡,他说,即便是“上岸”了又能怎样,他觉得自己的人生没有什么盼头了,就跟坐牢一样——人家是被铁窗困住,他是被钱困住了。

王易觉得,负债者需要的并不是债务规划师,而是学会合理地开源节流。受消费主义和越来越方便的各类超前消费产品的影响,加上大环境,有很多消费者正处于陷入债务危机的风险中,而不自知。要知道,膨胀的消费欲并不是负债者们的专属。

王易的宿舍桌上摆着一台新款的苹果电脑,价值1.3万。室友们刚开始的时候都觉得王易家庭条件很好,只有王易自己知道这是个美丽的误会。他想过要将这个误会延续下去,买个ipad用来做笔记,买个switch,后来,因为兼职接触了大量负债者后,他否定了自己的这一想法。他意识到,钱多钱少并不是生活的重点,用什么穿什么也不是。某种程度上,王易和一些负债者并无二致,随时都有可能因为不量入为出的消费,被困进债务里。

尽管赚到了钱,但王易说,并没有那么开心。他宣称,如果有机会能找到差不多收入的兼职,肯定会离开这个行业。

他想过离开。那是2022年底,同事们叉着腰站在他后面吐槽一个负债的人“活该”。“他们觉得那个人很傻,欠了5000块就急得不行”,王易说,同事对负债者的漠然、毫不同情,让他在那一刻感觉到一种异样。他突然反应过来,觉得自己很可悲,怎么自己就变成了这种庞大系统的一部分。

2024年1月24日上午,一个贷款电话打给了王易。

“这边是银行回馈老用户,给你一笔5万元的现金,随时取用。”

“谢谢,不用了。”王易挂断了电话。他不想活在梦里,“还是要现实一些。”

他说自己偶尔的时候会想那些负债者的结局,如果没有家人、亲友的帮助,他们大概率都会成为“老赖”。

几年前,他考虑着分期买那些电子产品,而进入这个行业兼职之后,他了解了一些内幕。此后,王易有一次想到电影《绿皮书》的场景。主角博士在演出结束后,发现司机托尼在门口和一群无所事事的混混们赌博。在那个充满种族与阶级对立的年代,许多人迈不过一道隐形的门。在博士看来,混混们的阶层和命运已经沉淀定型,但司机托尼不尽然,他还有可能通过选择向上爬升。害怕托尼可能会错过机会,博士走上前告诉托尼,“他们没有选择的机会,但你有。”

那一刻,王易觉得,自己也是如此。而后,他放弃了分期购买那些他本就消费不起的电子产品的想法。

(文中部分人物信息有模糊。)

本文来自微信公众号:真实故事计划Pro(ID:zhenshigushi2),作者:林一欣,编辑:温丽虹

08:19

08:19

08:20

08:20

07:52

07:52

08:08

08:08

06:54

06:54

09:59

09:59

11:36

11:36

15:23

15:23

11:32

11:32

10:47

10:47