2024-02-24 13:25

扫码打开虎嗅APP

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:黄一帆,题图来自:视觉中国

合盛硅业(603260.SH)因工业硅、有机硅为外界熟知。而在过去两年中,合盛硅业瞄准光伏领域推出雄心勃勃的产能扩张计划。

2022年2月,上市公司推出年产20万吨高纯多晶硅项目。而在去年4月,合盛硅业又豪掷420多亿元布局包括组件、光伏玻璃等光伏产业链下游项目。值得一提的是,400多亿元的投资金额相当于2022年合盛硅业净利润的8倍。

在去年的股东大会现场,合盛硅业董事长罗立国宣称在2024年一季度,在全国乃至全球范围内,合盛硅业拥有的多晶硅产能将是第一。

今年2月,合盛硅业官方微信平台发文称,合盛年产20万吨多晶硅项目首条10万吨生产线顺利实现高品质量产。

然而,合盛硅业落地首条多晶硅产线所遇及的光伏硅料行业环境却已非2022年。“行业产能是严重过剩的,多晶硅目前的产能远超下游需求。”多位光伏硅料生产企业告诉记者,此前轰轰烈烈的扩产潮催生的大量产能导致行业难以消纳。

其中一位企业人士告诉记者:“目前,随着下游技术迭代,N型时代到来。硅料生产企业在生产高品质N型硅料的前提下,还要控制成本,现在硅料价格仍在底部空间”。

2月23日,记者致电合盛硅业董秘办。董秘办人员表示中部合盛的20万吨多晶硅项目前10万吨达产,但目前其不太清楚上述实现量产项目的生产成本和销量数据。此外,其对多晶硅行业是否产能过剩的疑问也未置评。

一面是海水,另一面则是火焰。合盛硅业目前尚处在由原总经理方红承所引发的漩涡之中。此前,方红承家属通过公众号多番举报合盛硅业以及董事长罗立国,因而此事备受市场关注。

2月23日,记者从方红承家属处了解到,截至目前,关于方红承涉嫌非国家工作人员受贿罪、职务侵占罪的起诉书内容,还未由公诉人正式宣读,庭审还未涉及实质性问题,一审尚未结束。下一次开庭时间需等候进一步的通知,这也注定了案件的审理会是一场“持久战”。

一、狂奔

今年1月31日,合盛硅业官方微信号称,合盛硅业光伏一体化全产业链园区多晶硅生产取得重大突破,年产20万吨多晶硅项目第一条10万吨生产线顺利实现高品质量产,已产出满足下游N型电池用料需求的高纯多晶硅。另一条10万吨生产线正处于最后的量产试车准备阶段,计划于2024年2月开始联动试车。

合盛硅业方面表示,该项目从2022年6月正式动工,仅用不到一年的时间实现生产装置全流程贯通。

此前,公司的主要产品包括工业硅及有机硅。其中,工业硅位于硅基新材料产业链的顶端,在光伏行业中是制造多晶硅等材料的主要原料。

有机硅则有工业味精之称,是对含硅有机化合物的统称,由于有机硅材料具备耐温、耐候、电气绝缘等优异的性能,主要运用在建筑、电子电气、纺织、汽车、机械、 皮革造纸、化工轻工、金属和油漆、医药医疗、军工等行业。

据了解,2022年2月,合盛硅业抛出一纸投资公告,将耗资175亿元投建年产20万吨高纯多晶硅项目,向工业硅下游进一步拓展,打造新的盈利增长点。

据公告,年产20万吨高纯多晶硅项目预估投资金额达175亿元,实施主体为合盛硅业全资子公司新疆中部合盛硅业有限公司(以下简称中部合盛),地点位于新疆乌鲁木齐市甘泉堡经济技术开发区(工业区),拟建设20万吨/年多晶硅装置,10万吨/年烧碱装置,实施周期为3年。

而在去年4月,合盛硅业再度抛出扩张计划,拟55亿元增资全资子公司中部合盛,并要抛出425.86亿元分别投建高纯晶硅、光伏组件、光伏玻璃等项目。

其中,176.31亿元投建年产20万吨高纯晶硅项目、205亿元投建年产20GW光伏组件项目、44.55亿元投建年产150万吨光伏玻璃项目。

值得一提的是,据2023年一季报披露,合盛硅业净资产为320.13亿元,而上述项目的投资计划已经超出了彼时公司的净资产总额。

合盛硅业将上述投入巨大的光伏行业视为公司的重点。据2023年合盛硅业中报,“2023年上半年公司经营以‘稳生产抓管理’为主线,以‘降本增效’为宗旨,坚持‘增强上游、延伸下游、完善产业配套和能源补链’的战略方针,着力推进公司重点投资项目建设进度”。其中,提到了“着力推进公司重大对外投资项目建设进度”。而这些重大对外投资项目就是上述提到的光伏产业链项目。

对于公司的扩张,在公司业绩说明等公开场合,有投资者表达担忧。去年9月,有投资者向公司提问:“股价跌跌不休,公司一体化扩张的几百亿投入是否太过激进?现金流是否存在断裂的可能性?三季度净利润能否超过二季度?”

合盛硅业对此回应称:“目前的项目投资主要是基于生产经营及财务状况决策,项目建设投资均经过谨慎的分析测算,相关投资不会对公司造成较大财务负担”。

二、遇到过剩

据了解,合盛硅业被市场称为“硅茅”,公司主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售,2017年10月登陆A股市场。

合盛硅业从工业硅向下游多晶硅进行产能扩张,与其本身遇到的瓶颈有关。硅料价格与合盛硅业的业绩有很强关联。

2021年9月,工业硅价格飙涨至6万元/吨以上,两个月涨幅六倍左右;有机硅价格同样翻倍上涨。

2021年合盛硅业年报显示,当年营业收入为213.43亿元,同比增长137.99%;净利润为82.34亿元,同比增长482.77%。

而在顶峰过后,2022年合盛硅业出现营收微增、净利却大降的情况。2022年营业收入236.57亿元,同比增长10.62%;净利润51.48亿元,同比降幅37.64%。

究其原因,是因为工业硅和有机硅的成本飙涨。据公告,工业硅2022年营收增长15.43%,但同期成本增长44.63%;有机硅营收增长6.05%,营业成本却大幅增长61.48%。

而目前,合盛硅业业绩也并不理想。2023年前三季度,合盛硅业净利润为21.63亿元,同比下降52.45%;对应实现扣非后归属净利润为19.36亿元,同比下降57.38%。

传统业务不振,这使得合盛硅业注意起自己的下游行业。

2022年,光伏硅料行业以出乎预料的价格走势,引起无数热议。多晶硅及硅片曾创造了连续20多周上涨的纪录,多晶硅价格突破30万元/吨大关,据SMM的历史数据价格显示,以多晶硅致密料为例,其曾一度触及30.9万元/吨的价格。

然而,2022年11月底,本轮硅料价格开始下跌。PVlnfoLink数据显示,多晶硅致密料均价从2022年11月23日的30.2万元/吨跌至2023年6月28日的6.4万元/吨,跌幅近80%。

硅价下跌的原因,一是产能达到投产高峰。中国有色金属工业协会硅业分会预计,2023年国内硅料产能预计达240万吨,同比增长100%,其中新增产能约120万吨,同比增长134%。但从需求端来看,2023年全球光伏装机量约为350GW,同比增幅仅30%左右。

对于多晶硅未来市场销售情况,罗立国曾在2023年股东大会现场称,其要求不高,等年底产品出来,卖10万元/吨就行。“搞不好到明年可能就(每吨)七八万元,即使卖七八万,我们还能赚”。

但目前,硅料价格仍在底部盘整。据中国有色金属工业协会硅业分会2月21日数据,本周N型硅料成交价格区间为7.01~7.3万元/吨,均价为7.19万元/吨;单晶致密料成交价格区间为5.8~6.4万元/吨,均价为5.93万元/吨;N型颗粒硅成交价格区间为6.0~6.3万元/吨,均价为6.1万元/吨。

一位光伏硅料生产企业人士告诉记者,工业硅的下游就是多晶硅,一体化布局有利于保证供应链安全以及摊薄成本,但在当前市场环境下,逆势扩产,如不能保证品质和成本,将面临较大风险。

他表示,评价未来多晶硅企业生存及发展有两个维度:一是进入门槛,即能否满足越来越高的下游对于材料品质的需求;二是生存线,即生产成本的控制,光伏行业中由于电耗及其他差异能导致巨大的成本差异,而成本差异就是企业能否持续发展的最核心评判标准。就目前光伏行业发展趋势来看,N型产品已经成为入门门槛,普通硅料或者低品质硅料几乎没有生存空间。“一些无法满足市场需求的玩家,特别是品质控制和成本控制较差的企业会被淘汰,市场的集中度将显著提升 。”

“目前光伏行业主要的问题就是行业的竞争加剧,产业过度扩张,产品价格下降过快,广大企业的生存压力非常大。”阳光电源董事长曹仁贤在去年12月曾公开指出,产业链价格下降的红利在一定程度上并未有效地转化为项目投资的收益。

上海有色网光伏首席分析师史真伟则预计,整体来看,SMM预计,2023年到2024年间,不论是对比硅片消费预期还是全球新增装机预期,多晶硅供应均或将延续供应过剩局面。

三、举报

在火热投产的另一边,合盛硅业尚处在由原总经理方红承系列举报所引发的漩涡之中。

去年11月12日,方红承妻子孙丽辰通过“方红承冤案家属”公众号发表了《实名举报浙江千亿富豪罗立国:以搬迁上市合盛硅业要挟市领导干预司法、陷害忠良》的文章,控诉合盛硅业实控人罗立国干预司法,令方红承深陷“冤案”。

罗立国与方红承二人之间的股权纠纷是此次举报事件中的一大焦点。

举报信称,2015年9月,罗立国通过持股平台公司与原总经理方红承等经营团队骨干成员签订股权激励协议,约定公司成功上市后兑现相关股权权益。2017年1月因担心方红承跳槽,罗立国将其名下的部分股权有偿转让给方红承,并由罗立国代持,这笔股权属于方红承的投资。2017年10月,合盛硅业成功上市。方红承于2018年从合盛硅业离职。因罗立国不愿履行股权激励协议和代持股份等,方红承不得不起诉维权,经杭州仲裁委和杭州中院、慈溪和宁波两级法院、平湖法院多次审判、裁决,方红承均获胜诉,罗立国败诉。

围绕股权纠纷,双方多次对簿公堂,矛盾激化下,罗立国方反诉方红承“损害公司利益、职务侵占”,致后者被捕。

方红承表弟童建彭在接受记者采访时表示:“目前对于方红承已胜诉的股权纠纷案,对方仍然不想履行判决。”

而在今年1月26日,方红承妻子孙丽辰再次通过个人公众号“方红承冤案家属”公开发文实名举报罗立国和合盛硅业,举报问题包括罗立国在2017年上市时“伪造公文”“隐瞒危废处置”和“欺诈上市”等问题。

其中,“在2017年上市前夕涉嫌伪造行政机关公文骗取上市”较为关键,方红承家属在公众号中表示,2011年1月1日至2013年12月31日期间,合盛硅业少扣缴个人所得税约9142.56元、少缴房产税约6.52万元。对此,2015年11月9日,嘉兴市地方税务局第三税务分局作出《税务行政处罚决定书》(浙嘉地税稽罚[2015]95号),对合盛硅业处以罚款约5.02万元。

对于上述行政处罚,合盛硅业并未在《招股书》中披露。按照方红承家属的举报,合盛硅业为了IPO顺利上市,隐瞒了税务部门开具的真实行政机关公文,并人为伪造了另一份行政机关公文。

对此举报材料,合盛硅业回应称,关于税务事项的说明相关事项公司正在核实中。“敬请广大投资者依据正规官方渠道信息进行投资价值判断。公司一直遵守国家法律法规,严格履行信息披露义务,公司相关信息以公司公告为准,请广大投资者理性投资,注意投资风险。”

不过,2月23日,当记者通过天眼查查询合盛硅业的行政处罚时,发现已无法查及上述提及的浙嘉地税稽罚[2015]95号处罚。

上述合盛硅业董秘办人士告诉记者:“包括那些举报的内容、调查情况,公司都会后续有公告,给社会公众有回复的”。

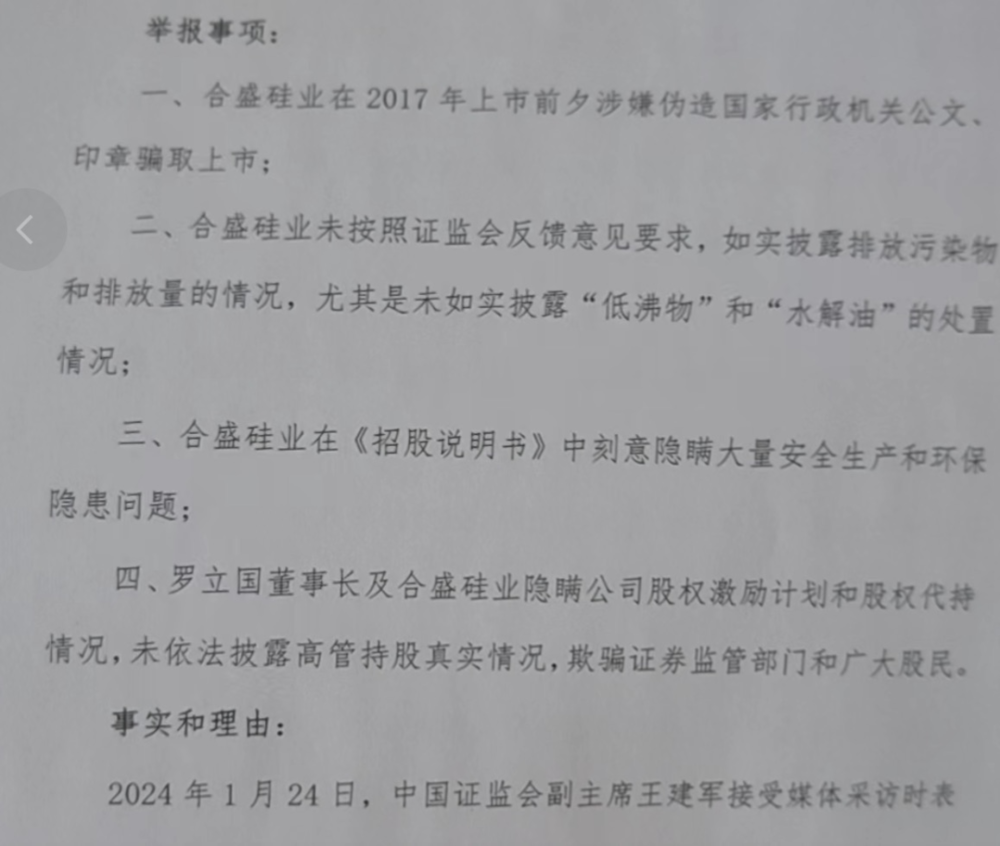

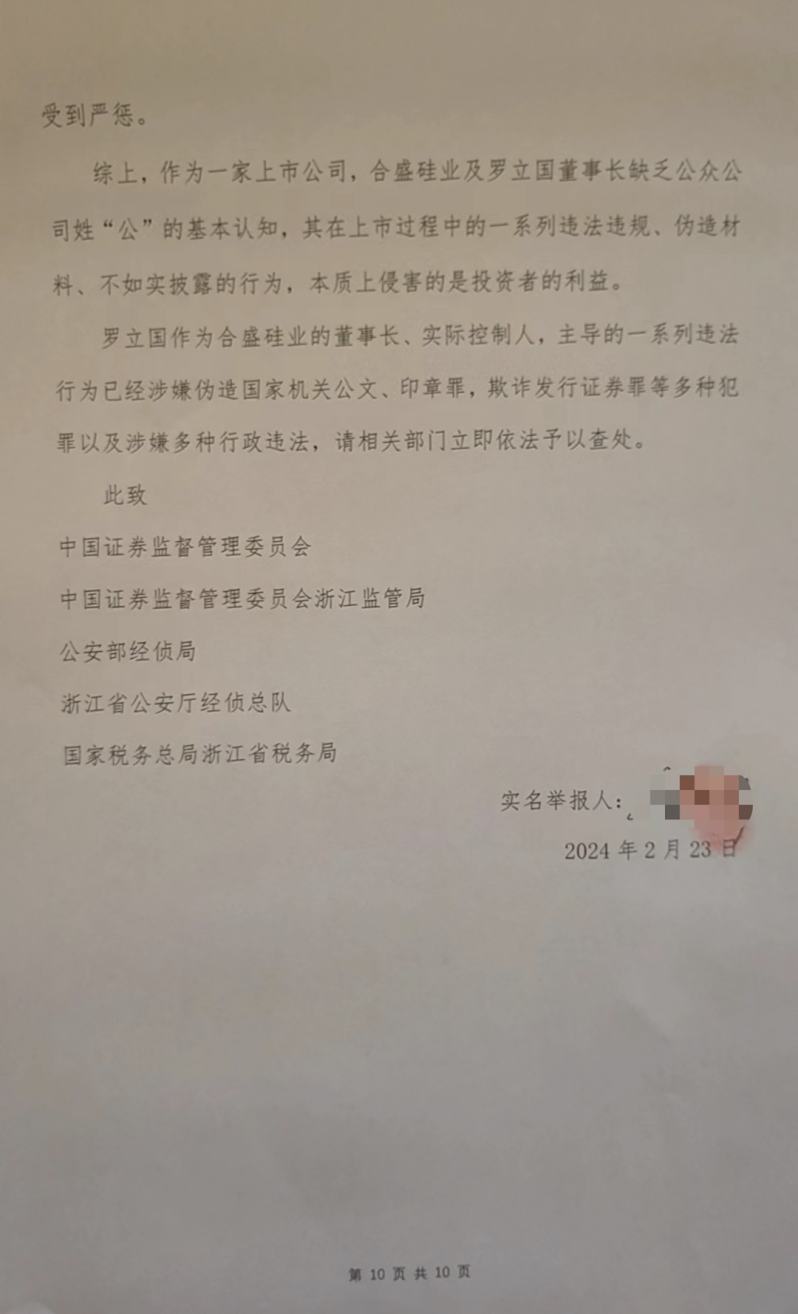

此外,记者从方红承亲属处了解到,2月23日,方红承亲属已就“合盛硅业在2017年上市前夕涉嫌伪造国家性质机关公文、印章骗取上市”等问题形成相关举报材料并寄往证监会、浙江证监局、国家税务总局浙江省税务局等部门。

(记者从方红承亲属获得的,已寄往证监会等部门的举报材料)

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:黄一帆