2024-02-29 08:00

基金转融通真的“邪恶”吗?

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:张伟栋,编辑:张婕妤,题图来自:视觉中国

开年行情的一波三折,让A股投资者心中“火药味”十足,一点点捕风捉影的“火星”都足以将其引爆。

一、转融通是什么?

一些投资者在抨击转融通制度时,提出的疑问点是:美股有转融通吗?

虽然A股一向有很多“特色”,但这一次恐怕要让大家失望了,转融通所代表的证券信用交易模式是成熟市场“标配”,美股不仅有而且券源更丰富,甚至做空工具都更多样。

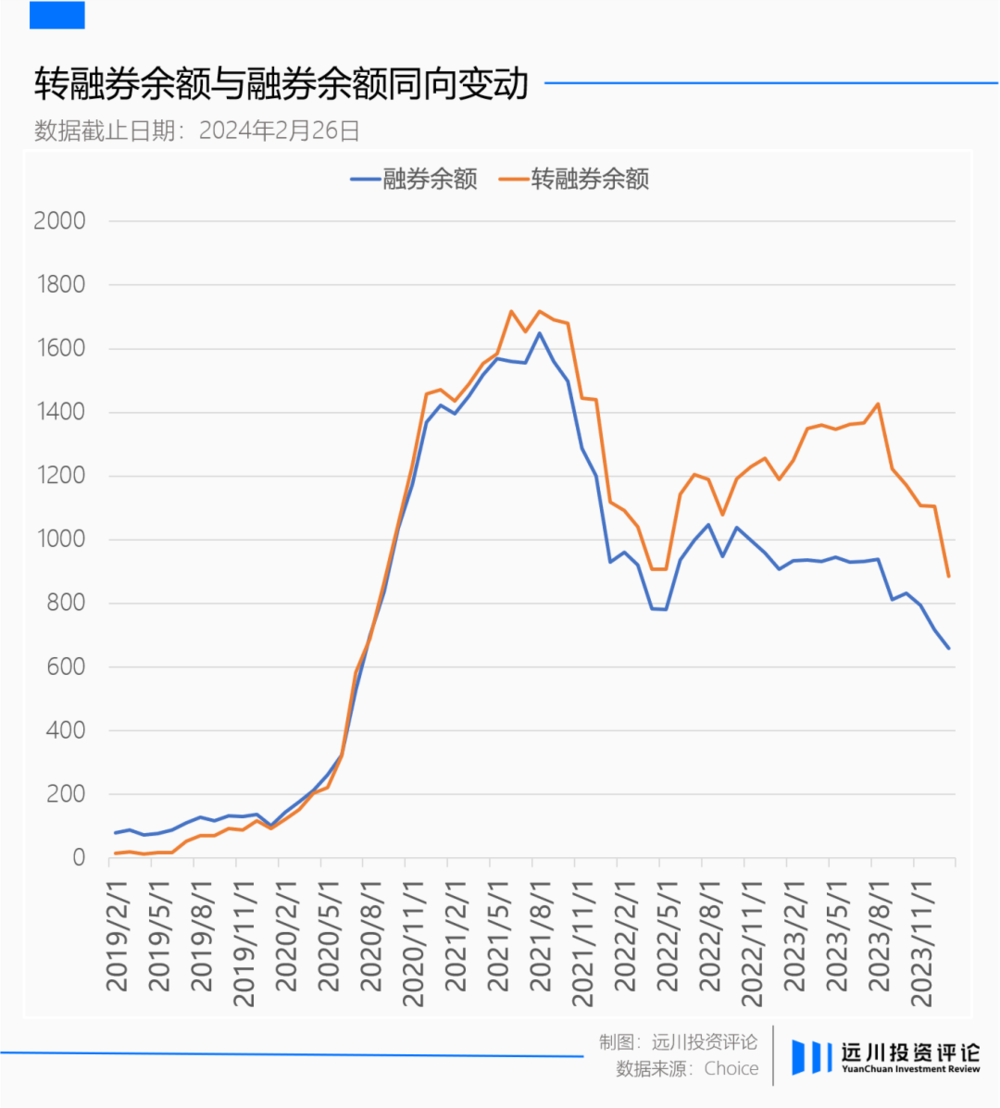

恰恰是在2020~2021年初的核心资产牛市中,融券大军源源不断涌入;反而是在2022年初和2024年初的下跌中,融券规模快速下降,曾经的空头不断买回证券充当市场下跌的减速带,只是仍然没能阻挡行情颓势。

二、多头需要反面

因为初期没有做空机制,后期做空机制不完善券源太少,A股的多空力量天然不平衡,加上人性助涨杀跌,导致A股的周期性远远强于美股。牛市如2007年和2015年都像烟花般绚烂而短暂,顶峰时将估值的“算盘珠子”打到几十年以后,之后只能用急跌和持续的低迷进行释放与平衡。

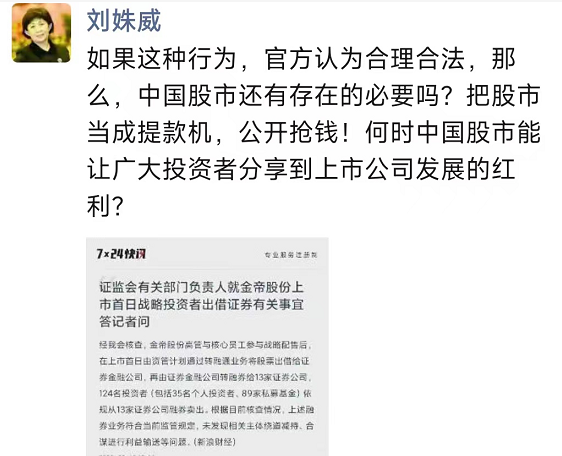

刘姝威微信朋友圈截图,来源:华夏时报

参考资料:

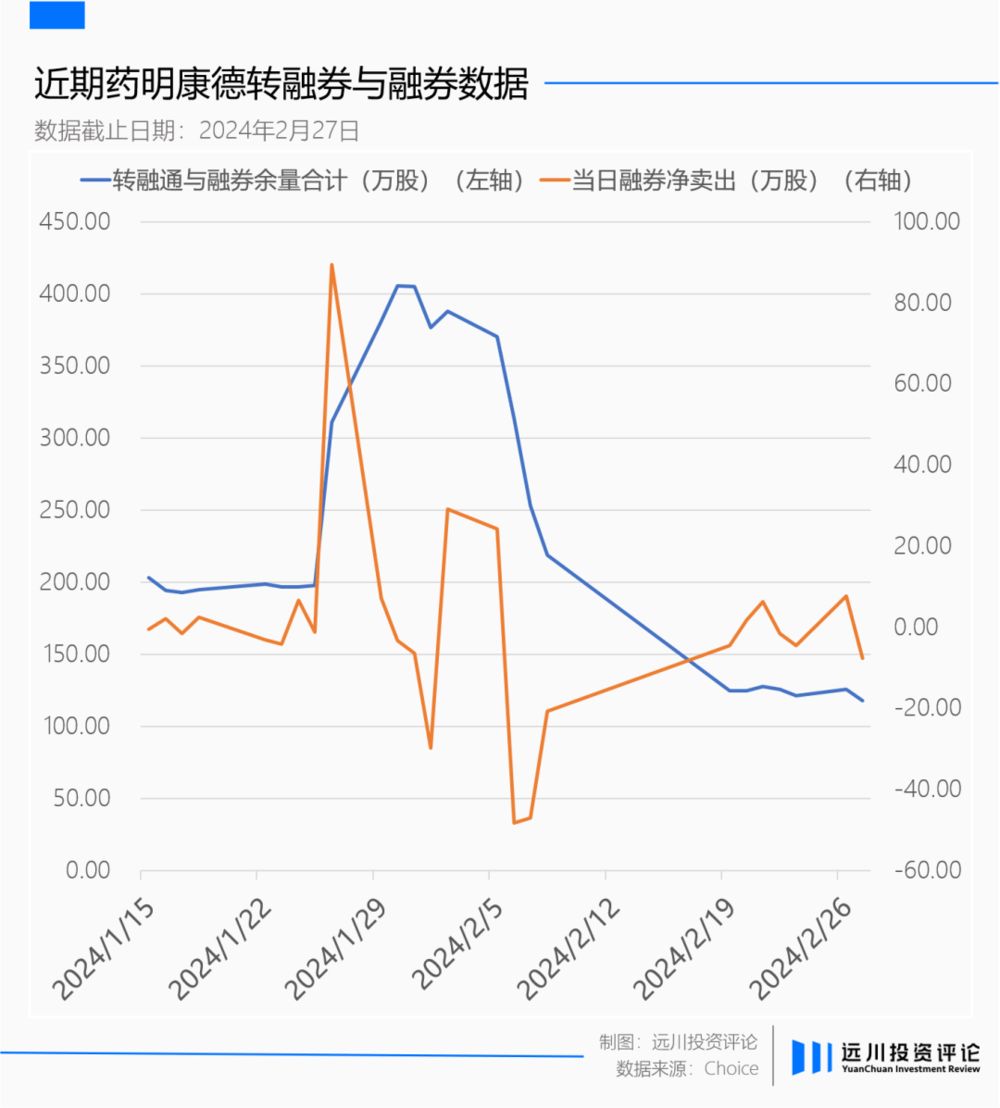

[1] 公募被指将持股转融通出借,并做空市场,四大求证看实情.财联社

[2] 反者道之动,非牛亦非熊,投资聚义厅

[3] 监管定调金帝股份转融通,刘姝威公开质疑:把股市当提款机,公开抢钱.华夏时报

[4] 关于美股卖空监管制度的演变及启示,阿虎环球投资指南

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:张伟栋,编辑:张婕妤

10:02

10:02

17:51

17:51

07:07

07:07

05:51

05:51

22:18

22:18

08:41

08:41

05:37

05:37

11:01

11:01

03:43

03:43

08:30

08:30