2024-03-24 22:07

扫码打开虎嗅APP

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印,题图来自:视觉中国

一、《正确认识当前股票市场》

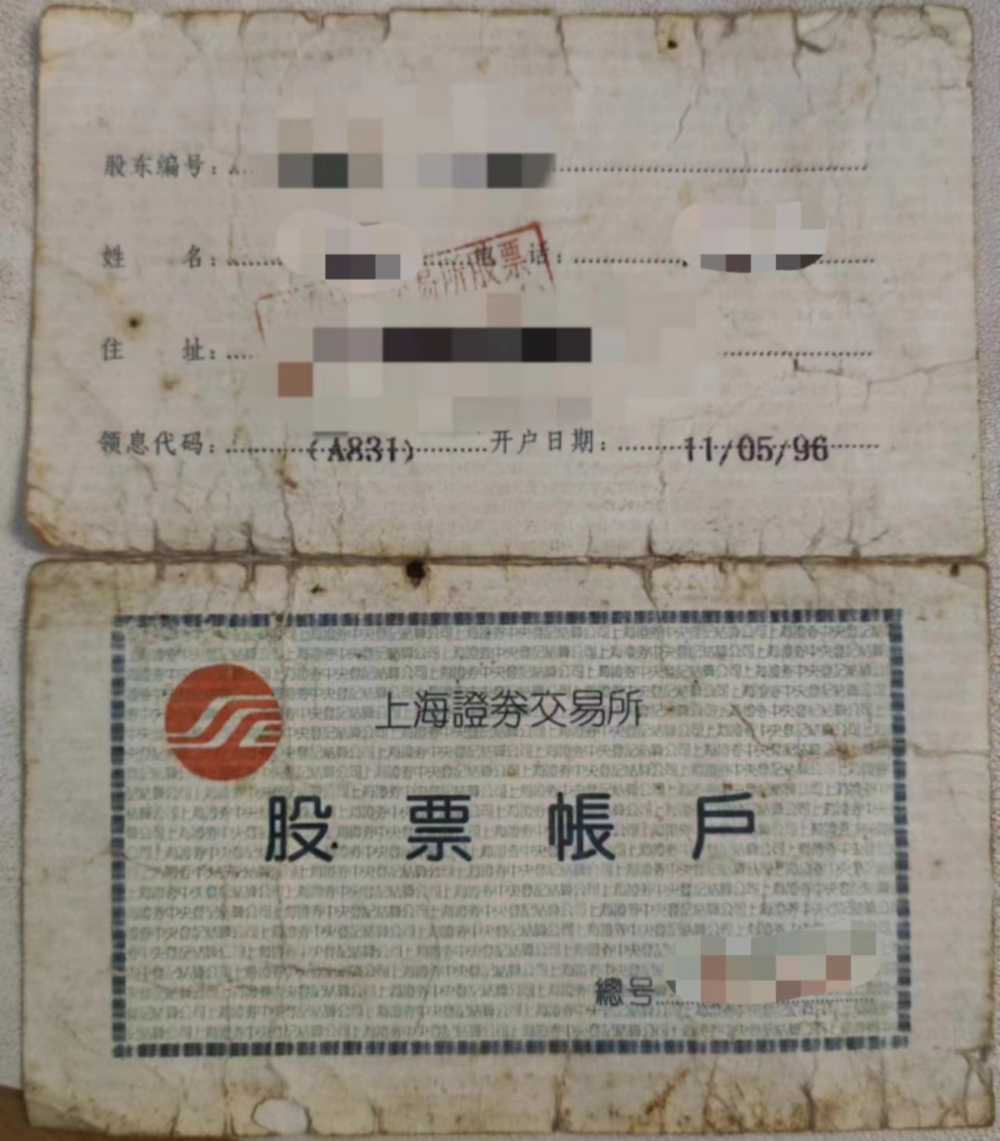

1996年5月的一天中午,我请了事假去证券公司办了一个股东账户,成为新鲜出产的“韭菜”。

这事儿是要瞒着单位的,我当时在银行,明文规定不允许炒股,大部分体制内单位都有此规定。

上个世纪九十年代,炒股票在大部分中国人看来,并不像《繁花》里表现的那么高大上,仍然是不务正业的象征。赚了钱,没兴趣工作,亏了钱,没心情工作。

还没等我把股票都弄明白,就迎来了下半年的疯涨和年底十二金牌打压股市。

事隔28年,我仍然清楚记得那篇破天荒地上了人民日报的头版头条的评论员文章(谢谢还没有上升到社论的级别)的标题——《正确认识当前股票市场》。

这个文章在现在看来,可以看成其后20多年防范股市风险的纲领性文章,它把1996年股市暴涨的原因总结为五条:

1、机构大户操纵市场

2、银行违规资金入市

3、证券机构违规透支

4、新闻媒介推波助澜

5、误导误信股民跟风

总之,基本面的原因基本没有,除了“银行违规资金入市”之外,其余四条“罪状”仍然是现在监管的重点。

这篇文章的核心思想是“股市有涨必有落”,所以要“进一步抑制过度投机”。摘录其中的几句话:

考察各国股票市场发展的历史,可以看出,没有只涨不跌的股市,缓涨可能缓跌,暴涨必然暴跌,这是各国股市的一条共同规律……

暴涨之所以会导致暴跌,是客观经济规律决定的。价格决定于价值,价格严重背离价值的情况只会是暂时的、短期的和有条件的,而不可能是长期的、永久的和绝对的……

股市出现暴涨暴跌,无论对投资者,还是对社会,后果都是相当严重的……

本文为什么要扯这些陈年旧事呢?

“股市有涨必有落”的思想,代表高层的看法,成了其后20多年证券监管的大方向,而且直接影响了投资者,以至于认为“美股年年上涨年年积累风险,A股永远3000点永远有价值”。

本文就简单地梳理一下这些监管思路的形成过程,再看看最近的一系列变化,是否代表着一个新的监管时代的到来?

二、A股存在的意义是什么?

评论员文章发表后,股市直接两个跌停,很多人到营业部要求销户,认为高层已经否定股市了。人们的问题是,如果股市有这么大的风险,那么它存在的意义是什么?

1996年的评论员文章中,关于股市作用的,只有一句话“上市公司从1992年的53家发展到今年11月底的501家,为国有企业筹集资金和转换机制发挥了积极作用”。

全球绝大部分股市,开设之初的目的,都是为了方便股东进行股权转让,到了后来,股东看到手里的股权因为流通而产生了流动性溢价,产品因为企业知名度上升而更畅销,也纷纷让企业上市变成公众公司。

这一机制下,如果是牛市,估值上升,企业就更愿意上市,上市公司的供给增长,如果是熊市,估值下降,甚至跌破净值,企业就倾向于退市,或者被趁机收购,上市公司的供给减少,这就起到了市场自发调节的作用,也是股市长期慢牛向上的机制之一。

唯独A股创立和前十年的目的都为了“转换企业机制”和“国企融资”。

国有企业的现代股份制改造是“摸着石头过河”的重要组成部分,是写进十四大文件的顶层设计,所以对于具体监管部门和上市企业而言,最具现实意义的作用就是融资。这就导致了最初十年,上市公司的质量一般,特别是1998年国企“三年脱困”中,股市还被赋予了“帮助国企脱困”的职责,上了很多经营都困难的企业。

打个不恰当的比方,股市就相当于“三校”,上市公司都是考不上高中又不想初中毕业就打工的“三校生”,对于学校而言,除了学点基本生存技能外,就是不要出大乱子,男生不要弄出人命,女生不要搞出人命,维持秩序比学习更重要。

所以监管部门的重点工作就是两个,一是每年帮助各省完成上市指标,企业顺利融资,之后企业发展得怎么样,不是重点,也管不了,二是上市后的重点就是——“不出大的风险”。

这也形成了长期以来的两大监管目标:

1、股市主要是为了解决融资问题(主要收益)

2、股市要防止暴涨暴跌引发的风险事件(主要风险)

虽然2000年以后,随着一批大型头部企业的上市,特别是股权分置改革的实施,A股摆脱了“为国有企业筹集资金”的地位,但在官方的主流叙事中,对股市的态度仍然非常分裂。

虽然证券交易所是国家开的,但来场子里玩的股民都是“合法赌徒”;虽然股市为企业融资,但参与的股民都是想不劳而获的人;虽然股市的上涨反映了“国内经济形势明显好转”,但“最近一个时期的暴涨则是不正常的和非理性的”。

A股是全球主要股市中,上市审查最严格的,但对上市后的监管,比如信息披露、市场操纵、内幕交易等要求又没那么严格;监管部门对于企业业绩的长期发展基本不关心,但对股价暴涨又非常敏感。

“村长”号称国内最难当的官,历任都是“受命于危难之际,最终黯然离场”。

所以股市监管部门长期以来的重中之重,就是防止暴涨暴跌,但在实际监管中,防止暴涨比防止暴跌更重要、更前置——这也跟A股的另一个特点有关。

三、防炒作,防暴涨

一个经济长期高速发展的国家、居民财富迅速增长,风险偏好长期乐观,同时实行最严格的资本管制,难以投资海外股市,对股市的影响,必然是散户流动性长期过剩。

这种流动性环境,不但导致长期高估值,也很容易引发快牛行情。早期给高层留下了对股市的不多的几次印象,比如1993年的全民哄抢认购证,比如1996年的股市暴涨引发十二道金牌打压,每次上新闻联播,都是负面事件。

所以就形成了一个监管思路,主要防止炒作与暴涨,只要没有暴涨,就不会有暴跌。

这个思路背后的潜台词是,股市长期自然会上涨(这个想法跟散户一样),自然可以解决融资的问题,所以涨得快的时候,要时不时出来打压一下,才能更健康。

长期以来,监管的第一职责是防止炒作,监管的重点是游资和大户,对散户名为保护实际上倾向于限制,对证券公司和公募则相对放心,对于近几年兴起的量化资金,没有成型的监管思路。

所以才有“转融通”这种偏空的政策,本意是为了限制新股过高定价。很多人说它不公平,但这个政策背后的意义并不在公平,反而是希望游资和散户退出市场,认为A股的泡沫是由游资和散户造成的,延续了过去一直以来的看法和监管思路。

相比A股而言,大部分国家的风险防范就是警告、提高税费、限制杠杆等等,最多在暴跌时出手救市,很少反过来用行政手段甚至司法手段强行打压上涨的股市。

这一监管思路,经过2015年的疯牛行情后,被完全确立,虽然磕磕绊绊。也算是有惊无险——直到今年一月的股灾。

四、重新认识韭菜的作用

2024年初发生的这一轮暴跌,以1月为例,全A指数跌幅在2000年以后只能排第17倍,却跟以往有两个不同:

第一,发生在全球股市一片上涨中的下跌。

第二,发生在低于年线10%的位置、同时离前一次顶部时间在两年以上,以前这种深度且长期套牢的位置,最多是阴跌。

传统监管思路被直接挑战,体现在两个变化上:

第一、暴跌不一定是暴涨引发的,可能是A股长期上涨的信心被动摇。

第二、散户流动性也无法承受融资无底洞,新股发多了也可能出现金融风险。

股灾的惨痛教训,带来了两个重新认识:

第一是重新认识散户的作用。A股散户交易占比高造成的高溢价,需要辩证地看,它既是波动性风险的来源,又是A股长期以来维持高速融资的核心原因。

以前,监管过度看重风险,忽略了其带来的好处,其实也是一种盲目的自信,相信“是韭菜总会疯长”。但韭菜也是会割完的,散户不仅仅是A股的麻烦,也是需要保护的重要资产,想要实现融资的大目标,还是要靠散户,就需要加大保护中小散户利益的力度,而不是一味地降低占比。

第二是重新认识“暴涨必导致暴跌”的逻辑漏洞。在一个开放的市场可能是正确的,但像中国这样资本管制和A股这样一个封闭的市场,长期维护高估值并非不可能。

最典型的是房地产,如果把房价收入比看成估值的依据,东京中心地区楼市刚刚冲到20:1时,泡沫就崩溃了,而国内一线城市可以在30:1的高位持续十几年。

长期高房价,无疑是对居民财富的掠夺,但对国家而言,高地价提供了巨大的财政收入来源,是二十年高速发展的两大发动机(另一个是出口)之一。

所以,在一个可以并且已经长期维持泡沫的市场,你硬要去戳破,代价很大。更何况,跟楼市这个依赖人口增长的资产不同,股市的泡沫戳破了,只要流动性还在,很快还会再起来,最后只是徒增暴涨暴跌。

可能正是这些认识变化,导致了春节后监管手段的变化。

春节后的市场,迅速从ICU转移至KTV,特别是题材股的炒作热度,已经超过去年AI的那一波行情,这也是部分游资抓到了监管宽松期,过去那些涨了多少就被特别处理的做法,一直没有出现,甚至嗅到了未来监管风格转变的一丝味道,市场只要跌得快一点,就会出现“疑似国家队”的身影。

是否监管层已经克服了“上涨恐惧症”?未来的监管会从防止恶性炒作为主,转向防止市场暴跌为主吗?

五、时移世易

对于未来监管思路和方法会不会发生大的转变,我还是比较怀疑的。

首先,这不是证监会这个层面能改变的,特别是融资节奏问题。

其次,中国的证券监管跟国外有一点不同,国外主要对流程负责,而国内还要对结果负责,这也会导致监管不但要防止暴跌,也要防止暴涨,这是中国式监管的本质造成的。

当前这种“题材股满天飞,小作文各个群里跑”的现象,很难想象会成为监管容忍的常态,而“一抓就死,一放就乱”的规律,在中国从来没有失效过。

最后,也是最重要的,当监管终于意识到高溢价高估值的制度优势时,这种高溢价高估值很可能很快就没有了。

好像年轻漂亮的姑娘拥有众多追求者,自然对其中的穷小子不屑一顾。然而韶华易逝,青春不在。当姑娘意识到穷小子才是最值得依靠的人时,“穷小子”也已经成熟了,知道值得追求的姑娘不止眼前这一位……

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印

10:02

10:02

17:51

17:51

22:18

22:18

08:41

08:41

09:23

09:23

09:55

09:55

09:36

09:36

08:11

08:11

05:52

05:52

16:27

16:27