2019-05-24 07:27

扫码打开虎嗅APP

出品 | 虎嗅精选

作者 | 李康林

弹指间,我从事消费品行业投资已经十年有余。

大学毕业后,我第一份工作在投资银行,后来觉得一级私募股权投资更有挑战,就在2007年进入投资行业,2010年加入天图投资,就是投出周黑鸭、百果园、奈雪的茶、鲍师傅的那个天图。

2011年,天图团队在年会上对公司历史项目做了深度复盘,根据历史数据分析和理性判断认为投资消费品比较有心得,也愿意在这个方向上继续努力,便确定了消费品的投资方向。此后,整个公司包括我在内的所有人都在这个领域进行持续的深度思考和理论框架搭建。

天图对消费公司的定义为:在C端(终端消费者)有品牌露出,主要由品牌驱动而非技术驱动的公司。

“定位”是天图的理论核心。我们认为消费品可以通过品牌占据消费者心智,在交易行为发生前由品牌驱动就完成了绝大数的购买决策。所有消费品从出现到真正成为一个品牌路径大体上是一致的,品牌存在的一个重要价值是降低消费者的决策成本、提高消费者的决策效率。

聚焦消费品投资这十年里,我眼见宝洁、联合利华、玛氏这类消费品巨头从所向披靡变得有些吃力,甚至无措。以至于近来,消费品巨头将遭“团灭”这样的说法也甚嚣尘上。

为此,我简单梳理了一下当前这些消费品巨头的一些基本面状况:

然而,近五年“消费升级”口号喊得响亮。眼见一批又一批新的消费品牌横空出世,如彗星闪耀片刻,归于寂灭。

当下,整个消费品行业无论新老玩家,集体游入深水区。

究其原因,这些年中国互联网的高度发展、品牌的露出渠道和产品的到达渠道剧烈变迁,这几年产品品牌的迭代越来越快。

过去品牌的到达渠道很单一,不断加大媒体渠道投放和线下经销商铺货,就能活得很好,还能阻绝新入局者,行业竞争格局很早就得以确立,并长期保持稳定。宝洁、联合利华这些消费品巨头莫不是如此,从而在很长时间里所向披靡。

如今消费者的信息获取渠道非常分散,品牌也更加的“人以群分”,因此,泛化的市场区隔也不再那么奏效。相应的,我们也看到一些在消费品巨头可以制霸的时代难以存活的小众品牌,得以存活。比如酸奶中的乐纯(后为可口可乐收购)、简爱,白酒行业的江小白,饮料行业的二厂汽水等等。

同时,随着大的电商平台和垂直电商平台的崛起,线下渠道的分化,产品的到达渠道也更加多样——企业可以将品牌露出渠道和产品到达渠道任意搭配选择,常常出现单一品类里多个品牌一拥而上的现象,比如去年的电子烟、今年上半年的小白酒,所以新品牌层出不穷。

不同团队拥有不同的资源且使用资源的能力不同,竞争比以前更具多样性,对品牌方的能力要求也更加复杂。以至于,消费品牌新生代想做大,挑战重重,还得随时防备被更年轻凶猛的品牌弯道超车。

这样的现实,引出两个问题:

一是,老巨头真的会消亡么,会被什么所取代?或者,巨头们还能找到新法门,继续制霸?

二是,近20年,全球来看,消费品牌层出不穷,长成巨头者寥寥,做大的机会和办法到底在哪儿?

我先不给出自己的答案,而是抛一个问题:沃尔玛和可口可乐分别高寿几何?

答案:沃尔玛1962成立,今年57岁,目前市值3000亿美金;而可口可乐则诞生于1886年,今年133岁,目前市值2000亿美金。

如今,正值壮年的沃尔玛,生存空间正被电商极大的挑战,而期颐之年的可口可乐,虽然总听到唱衰之声,基本面仍是稳的。

中国的零售渠道变化则更为激烈,然而茅台的市值却一直在上涨。

可以这么说,在消费品领域,如果能找到一个好产品,把它经营好,用百年时间壮大自己不但完全可能,且仍未见其顶。

简单回顾下宝洁发家史你会有更直观的感受,这是个颇为典型的案例——全球的消费品巨头莫不是找到了一个独特产品切入市场,慢慢滚大,开始以并购扩张,用同一套打法运营多个品牌。

说起来,宝洁和联合利华都是被肥皂成就的公司。《经济学人》杂志索性写道:

“如果说在二十世纪末推动商业发展的强大动力是计算机和通信的话, 在十九世纪末则是清洁和石碳酸皂。这一百年,人们见证了从一个为保持清洁而出现的大市场到一个为保持联系而出现的大市场的发展过程。”

宝洁诞生于1837年的美国辛辛那提,由娶了一对姐妹花的女婿俩创立,起家卖的是肥皂和蜡烛。联合利华的两 前身则分别诞生于1872年的荷兰与1884年的英格兰,前者生产人造黄油,后者生产香皂,二者于1929年合并。

1879年,宝洁开发出了一款颜色洁白成本可控的香皂,定名象牙,后又研发出30余种不同类型肥皂,并批量投产。20世纪20年代,爱迪生发明的灯泡已非常普及,宝洁就停产了蜡烛。

1924年,宝洁成立市场调查部门,研究消费者的喜好以及购买习惯,这算得上是工业史上最早的市场研究部门之一。7年后,宝洁又创立了市场营销机构,由专门人员负责某一品牌的管理,使每一品牌都有了独立的市场营销策略,至此,宝洁的品牌管理系统正式诞生。

20世纪30年代,收听广播节目颇为风行,为了卖出更多的肥皂,宝洁在1933年赞助了广播剧Ma Perkins,在节目间隙插入其肥皂广告,此为首创。为了照顾广告主的需求,这类广播剧往往要被刻意拉长,因此“肥皂剧”一说的诞生,宝洁可谓功不可没。

1930年,宝洁并购了同样靠卖蜡烛、肥皂起家的英国公司Thomas Hedley,开始向海外扩张,1937年在其创立一百周年时年销售额达到2.3亿美元。此后,宝洁便以并购的方式不断地壮大,在全球横扫不同品类的品牌。

2005年,宝洁作价570亿美元并购吉列公司,至此两者共同拥有21个年销售额超10亿美元的品牌,成为世界上最大日用消费品企业。宝洁主营女性生活用品,女性消费者占比80%,而吉列则以经营男士剃须刀为主,两家公司刚好互补。合并之后,巴菲特和查理芒格的伯克希尔哈撒韦成为宝洁最大股东之一,持有其股票价值一度超51亿美元。

如此可见,过去百年来,消费品巨头的做大套路基本没变过,且这些巨头几乎都活过了上百年。为什么会这样?

因为消费品行业的终极战场在于品牌,而品牌的成长是有共性的。对于巨头而言,只要发现新晋品牌的有效作战单元,买过来,变成自己的就可以了。

其实纵观消费品品牌的成长历程,你会开始敬畏时间的力量。

对于这些老巨头而言,穿越百年意味着,他们所操盘的这些品牌已经服务过四、五代人,它们观察过无数消费者从出生到死亡的全过程。换言之,这些大巨头已经走完了一个完整的生命周期,积累了对于消费者足够丰富的经验与知识,而这些经验还都是真金白银花钱买的(记得我们在上述宝洁发家史里提到的,1924年时宝洁就成立了用以进行消费者洞察的市场调查部门)。

不可否认,整个世界都处于一个前所未有的剧烈变革时期——科技颠覆了物流、信息流、支付流;更多人选择单身(保持个性其实也是一样),这正重塑我们的社会形态,而传统消费品巨头主导的时代,更多是以家庭为单元来研发产品。

然而,无论从渠道、资源还是对产品的阶段认知来看,在很长时间里巨头对于新晋消费品牌而言,其势能都是碾压式的。如果他们足够的聪明、灵活和敬畏,就可以不断并购新的团队。毕竟,人类历史周而复始同样的错误证明了“复读机”名副其实。

那么消费品超级巨头会死于什么?

在我看来,它大概率死于傲慢,死于个人利益,死于短期利益取向的路径依赖。

又或者,当人类社会的最小组成单位,从家庭转为个人,所有人都要把自己标签化,单靠那种对泛化受众发声的广告早已打动不了任何个体。消费者只关心某个品牌能否用他们认同的表达方式,帮助自己完成标签化。

显然,如果巨头没有足够的准备和应对,就会被各种更灵活、对个体洞察更精准、与用户对话能力更强的中小品牌肢解掉。

行文至此,你可能会问,消费品巨头生死与我何干?

其实我刚才讲超级巨头的故事,就是为了告诉你,懂得know-how的价值是有多大。

100年以后,如今这些大的互联网平台大概率都可能不在了,但茅台、老干妈应该都还在。

经过这十几年的观察和思考,我发现,只要人的生理结构不发生变化,那么他的消费需求就是持续和稳定的。而消费品牌要做的,就是想尽办法抓住这些需求。

乍一看,消费品创业和投资都有点像玄学,看似不可捉摸。

举个例子。上次和几个好朋友一起在大排档吃火锅,有一个朋友喊“王老吉,冰的”。伙计拿来了纸盒装王老吉。朋友一愣,“我要的不是这个,是红罐那种”,“我们只有这个,王老吉,还便宜”…..沉默三秒后,“那还是来瓶啤酒吧,冰的。”

作为自认理性的消费者,我竟没有觉得朋友的选择有任何问题,在他喊出王老吉的瞬间,我脑里的场景已经固化为一听红罐凉茶。于是,当写着“王老吉”的纸盒包装出现时,竟觉得“震惊”——明明喝的又不是那个“罐”,里面装的也是同样的内容,为什么会有这么大的反应,最后宁可放弃凉茶转投啤酒?

再提一个场景。和朋友在苍蝇馆子吃饭,店里有20块一瓶的100ml装江小白,10块一瓶的小二锅头,同时摆在柜台的还有25元的500ml装牛栏山二锅头。坐定,二人先要了两支江小白,花了40块。结果俩人一顿饭下来,各喝了三瓶半江小白,共喝掉700ml酒,花了140元(江小白换成小二锅头的场景亦屡见不鲜)。那么问题来了,如果选择江小白是因为品牌驱动,那么消费者宁可选择品牌、度数、口感都完全一致的小瓶二锅头,而不是明明更省钱的大瓶二锅头,原因是什么?

坐在大排档喝白酒,显然不是商务宴请的状态,彼此熟悉,不存在虚荣心驱动,亦无半推半就的矜持,更没有分餐而食的洁癖。那么在启动如上消费行为时,毫不犹豫的选择了成本更高的解决方案而非更实惠的,背后的逻辑是什么?

由这两个故事,我想引出另一个问题:消费品行业能被经济学解释么?

答案是不能。

经济学研究价格、供需关系,是个强逻辑的东西,但消费品购买涉及个体、人性,背后是个复杂心理决策过程,不可控点众多。所谓“冲动消费”“再卖就剁手”,背后透露的正是人类消费行为的随机性。

但消费者的行为动机及决策机制有迹可循么?

答案是,有。

毕竟,人类的需求无非在马斯洛需求五层次的范畴中打转,因此消费者购买行为在底层其实有规律可循,只是,很少人去深究。

既然消费品行业的底层套路是可学习的,那么站在消费品领域云波诡谲的当下,我尝试写这样一个专栏——《消费品巨头:消亡与换代》。

我将从投资和创业视角详细拆解全球20个最有代表性的、对国人而言相对冷门但有很强借鉴意义的品牌案例,如女性运动品牌Lululemon、环保运动鞋品牌All Birds、健身品牌Planet Fitness等等,当然也可能有些耳熟能详但实际仍有奥秘可探究的国内品牌。通过这些案例,我将循序渐进地向你揭示消费品品牌成长做大的规律和路径。

#点击此处,或扫描下方二维码即可订阅

通过这十年来对消费品行业真金白银的投入与深入研究,我得出几个结论,这些结论将会贯穿我这个专栏的始终——

1. 从工业时代到信息时代到移动时代,社会结构从家庭为主体,到以生物个体为主体,到以标签个体为主体,使得消费的决策主体发生了本质变化;

2. 产品的渠道销售,到品牌的心智销售,到情感的认同销售,到标签的选择销售,消费交易的驱动理由在发生变迁;

3. 产品的进化不断在进行,几乎没有原领导者执行,基本都是由新入者完成,直接导致品牌的更迭;

4. 人做为最小社会单位本身的进化,包括:底层的阶级化(对所属消费价格带的自我认知);再上个层次标签化、群落化(对个性化标签的自我认知);顶层的价值观(对普世价值的认同及投入)。

另一方面,通过观察穿越百年来的重要消费品牌,我也提出一条品牌战略鄙视链假设与大家探讨。

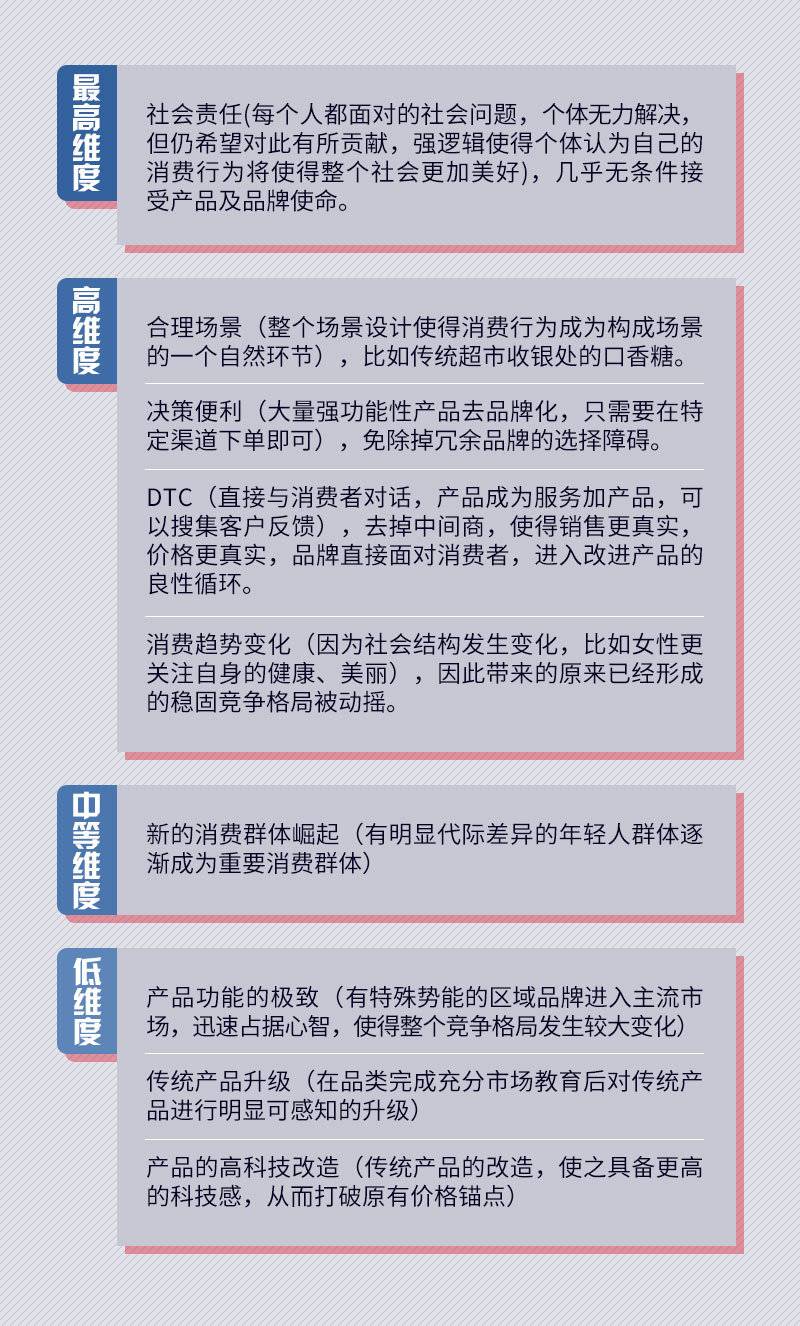

消费品公司成功的要素不一而足,但成功的要素本身,是有一条鄙视链的。所谓鄙视链,指的是公司战略的维度高低,战略维度越高的公司,在鄙视链越上端的位置,其竞争优势就越强(即护城河天生比较深)。

因此,专栏所列项目中的排序,基本就是按鄙视链的大致走向来进行安排,从高维度优势消费品牌到低维度优势消费品牌,一一分析。

这条鄙视链中包含的元素即:社会责任、合理场景、降低决策成本(决策便利性)、与消费者对话、消费趋势变化、新的消费群体、功能性强化、产品升级、技术进步……根据其战略的优势强弱,简单分为顶层维度、高维度、中等维度、低维度四个层次。

见下图:

如果这条鄙视链的假设成立,那么也许可以更加有效地评估一个消费品品牌的护城河和价值。

我列一些比较有代表性的消费品牌来示意一下这些竞争维度,这些品牌都进入了我们这个专栏的案例库,当然,我们陆续会持续更新在其他维度上的必修案例。

#点击此处,或扫描下方二维码,即刻获得本专栏《消费品巨头:消亡与换代》。

专栏作者简介:

李康林,天图投资合伙人。曾任东方证券投资银行部高级经理,国金证券投资银行部董事总经理。2001年进入投资银行工作,2007年进入投资行业,专注大消费领域及创新渠道领域投资多年。每年约见600+项目,见证了众多品牌与渠道的兴衰,对消费品与创新渠道有丰富而独特的理解。

(本文系该专栏开篇,仅代表作者个人观点)

3人已赞赏