4月4日,途牛网向SEC提交招股书,拟募资1.2亿美元。由摩根士丹利、瑞士信贷和华兴资本联合承销。

招股书显示这家创立于2006年10月的在线休闲旅游公司为用户提供来源自3000个旅游供应商的服务,涵盖中国所有知名及超过70个国家的一级旅游景点。产品线由跟团游(超过10万库单位)、自助游(超过10万库单位)、旅游定制服务及景点门票(包括国内外1000个景点)构成。

途牛招股书显示,2011、2012、2014年营收分别为7.65亿、11.2亿和19.62亿。年复合增长率CAGR超过60%。

不得不掀开的“牛皮”

把途牛网与其它在线旅游公司对照,发现毛利润率低得惊人。

互联网公司的研发费用是省不掉也不应当省的,市场费用也是必需的,还有不菲的行政管理费。携程、艺龙、去哪网的毛利润率都在70%以上,而58同城高达94.2%。

毛利润率过低,赢利模式恐怕有问题。探索了8年毛利润率还不到8%,再用8年能提高到16%吗?问题是做到16%还不一定能赢利。

问题出在营收确认上。其它在线旅游公司均以实收佣金作为营收。例如携程说得非常明白:

As we generally do not take ownership of the products and services being

sold and act as an agent in substantially all of our transactions, our risk of

loss due to obligations for cancelled hotel and airline ticket reservations is

minimal. Accordingly, we recognize revenues primarily based on commissions

earned rather than transaction value.

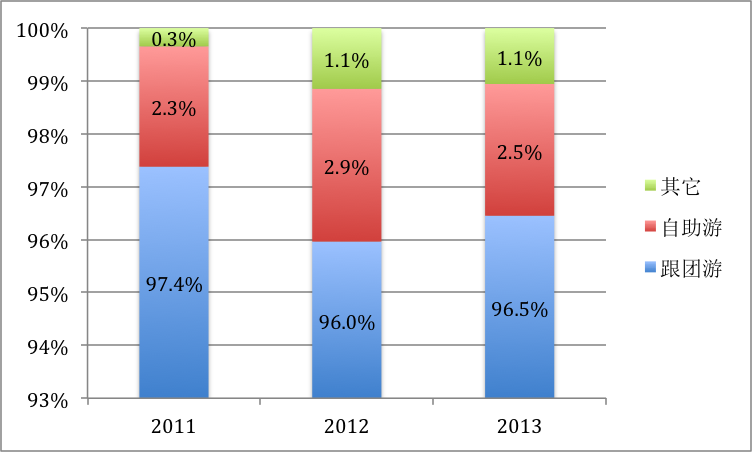

途牛网确认自助游营收的方式与别家相同,却将跟团游的交易发生金额全部确认为营收(Revenues from organized tours are recognized on gross basis, which

represent amounts received from customers)。而跟团游营收占总营收的96.5%。

途牛网采取与众不同的营收确认方式,意在包装上市。由于2011、2012、2013连续三年财年净亏损都在1亿元以上,没法计算市盈率PE只能用市销率PS(总市值除以营收)来估值。市值30亿美元的去哪儿网也未赢利,市销率约为22倍。市值60多亿美元的携程市销率只有7倍多。途牛网把营收包装成3.2亿美元,按携程的市销率也能估到20亿美元以上。就算再被投资人打个对折,也混到10亿美元了。

为什么说途牛网的包装弄巧成拙呢?

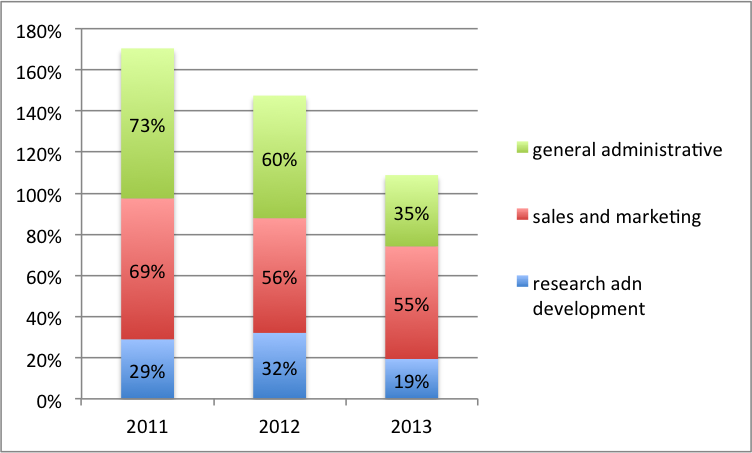

首先,它扭曲了所有的财务数据。比如营收结构,令人感觉途牛网跟团游以外的产品不过聊胜于无。再比如费用结构,下图是与携程的比较。

省之又省三项费用还是分别占2011、2012、2013年营收的16%、14%和12%,而毛利润率不到8%。抠门过头该花的钱不肯花,途牛怎么发展、何年何月能扭亏为赢呢?

第二个问题是税收。毛利润率不到8%,真会按5%交营业税(Business tax)?途牛网在招股书提及国家对科研成果转让及旅游业务的营业税优惠政策。前一项过于牵强,途牛网要是真把跟团游收入报成“科研成果转让”可就违法了。后一项靠谱,估计援引的是以下两个条款:

(1) 纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费用后的余额为营业额;

(2) 纳税人从事旅游业务的,以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额;

在招股书中,对投资人强调“gross basis”(即不扣除供应商成本)的合理性。对税务部门则要求按扣除后余额计税,有误导投资人之赚。

数据修正后的财报解读

经过数据的还原修正,按业内通用的收入确认方式,2013年营收将从19.62亿降至2.01亿元,2012年营收从11.20亿元降至1.04亿元,2010年营收从7.65亿降至7400万元。结构如下,可以看到自助游在营收中已占可观的份额且呈现持续增长态势。

毛利润率也看得过去了:

各项费用看起来也不那么变态。

通过还原,感觉途牛网前途并不乐观。

首先是获取流量并将之转化为营收的效率不够高。2013年市场费用超过1.1亿,而还原后的净营收仅有2.01亿。

其次毛利润率明显低于同业水平,表明议价能力不足。途牛网取利的方式本质上仍然是CPS(按成交额),分成比例为约为3%。

再其次是规模偏小。2012年、2013年分别成交85万单和128万单。不要说和携程比,去哪儿网平均每天成交11.8万张机票、2.4万间客房。

最后是后劲不足。2013年,携程去年投入12.45亿研发费还出了安全漏洞,去哪儿网在连续亏损的情况下仍然拿出3个多亿搞研发,而途牛网研发费用仅有3899.4万元,还不到携程的零头。

就算途牛网上市拿到1.2亿美金,也不会有什么大起色。收购,好的企业轮到你?研发,1.2亿美元都用上又怎么样?

招股书显示,途牛网有过四轮融资,合计约为7亿。其中2013年9月的D轮,从淡马锡和DCM融到6000万美元。在IPO之前,CEO于敦德持10.9%,COO严海锋持7.8%。主要投资机构有DCM(持23.5%)、戈壁基金(持16.4%)、Sequoia Capital(持 13.2%)等。

也许,途牛网上市的根本意义是让新股东为旧股东解套!

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。