2014-04-29 10:56

扫码打开虎嗅APP

4月28日,阿里、云锋以12.2亿美元认购优酷土豆721,120,860新股(每股价格为1.692美元),相当于扩大后总股本的18.5%。由于每份ADS等于18股普通股,则阿里、云峰收购价为每30.45美元/ADS。按收购价优土市值接近66亿美元,较当前二级市场40亿美元的市值高出60%。

优土看起来赚了,实际上亏大了。

溢价并不高

首先,66亿美元是投资后估值(post-money value),就是加上投资者Money后的估值。

其次,不应以某日的收盘价做为评测标准,要取30日或50日的均价。

按50日均价,优酷土豆市值超过46亿美元,加上12.2亿美元现金,达到58.2亿美,阿里给出溢价率只有13.4%。

要知道,交易是需要现有股东投票批准的,如里大股东被归入“一致行动人士”还得回避。谈了半天收购,过不了股东这关,不是浪费时间吗?这种情况下给出20%、30%的溢价是常有的事,阿里出价一点不高。

财务投资者与产业投资者视角不同

做为产业投资者,阿里参股优土,看中的无疑是流量。百度是起点或中转站,而淘宝、天猫、京东是终点,流量在终点产生效益变为金钱,而阿里是世界最大的“流量黑洞”。

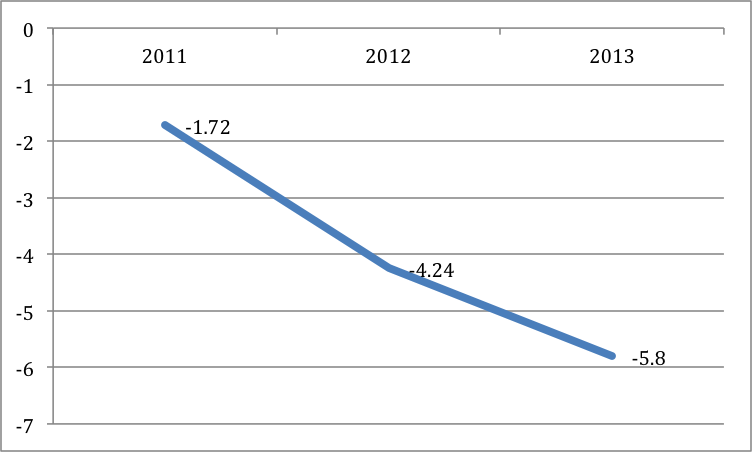

财务投资人看中的是股价,是可推动股价上涨的利润及利润增长预期。优酷土豆的亏损逐年放大,阿里入资后上市公司现金将暴增至100亿人民币。一个每年亏空5.8亿的浪子,手里有了100亿,能变得会过日子、会赚钱吗?

(单位:亿元人民币)

优土的流量将会进一步增长,但流量上去了、倒到阿里变为现钱,优土的股民能得到什么?

绑在阿里战车上,砸钱买版权、租带宽,烧光100亿也只不过是个流量吸盘,这样优酷土豆有什么前途?

阿里参股是划算的买卖,优酷却为13.4%的溢价搭上前程,不值。

昨夜,优酷土豆没有因“重大利好”而大涨,反而放量大跌5.47%(跌幅一度超过7%),成交量达到1467万(30日均量为451万)。如果阿里参股真被视为利好,在大盘普跌的情况下反而会引起投资人追捧。

最后感叹一下中美投资者的差距。中国投资者仍然很容易被“盒子”、“棒棒”、“生态圈”、“特斯拉”之类的概念所惑。甚至出现文章事件让伊利股份上涨,李天一事件让天一科技下跌的奇景。最近阿里投资的两家A股公司,华数传媒、恒生电子在宣布重大交易并复牌后,都跳空高开30%左右,引无数股民竞折腰。优酷土豆交易公布后,在盘前交易中“抢筹码”的资金多半来自中国大陆。

(公众号ThomasLee126)

02:49

02:49

03:05

03:05

05:22

05:22

04:35

04:35

06:49

06:49

06:02

06:02

08:11

08:11

08:44

08:44

07:07

07:07

06:07

06:07