2020-02-17 20:39

扫码打开虎嗅APP

新冠肺炎疫情爆发后,一切被按下了暂停键,全国各地居民主动或按规定减少了不必要的外出,导致实体客流下滑、消费意愿减弱,生鲜零售板块突然火爆,也同样遭受巨大挑战。

这其中所涉及的生鲜零售企业中,仍有过得不错的,和颇为艰难的。那么,是什么导致了他们之间的区别?

更关键问题是,生鲜赛道的这种火爆是可持续的吗,亦或是昙花一现?

一周以来,虎嗅 Pro 的二级市场产品虎嗅投研跟踪了各大券商的研报,重点关注疫情之下,零售行业重点公司的表现和会有这样表现的背后原因,其中涉及公司包括:永辉、京东、美团、每日优鲜等。我们将这些研报中的干货逐一整理出来,发布在虎嗅Pro的投研专区。

今天,虎嗅投研就综合呈现一下这些券商研究中的精华部分,以百家争鸣的方式来展示一下当下零售重点企业的发展态势,并试图解答,这些生鲜零售企业在疫情中的表现,对其未来一年甚至更久的时间下的业绩会有何预示?

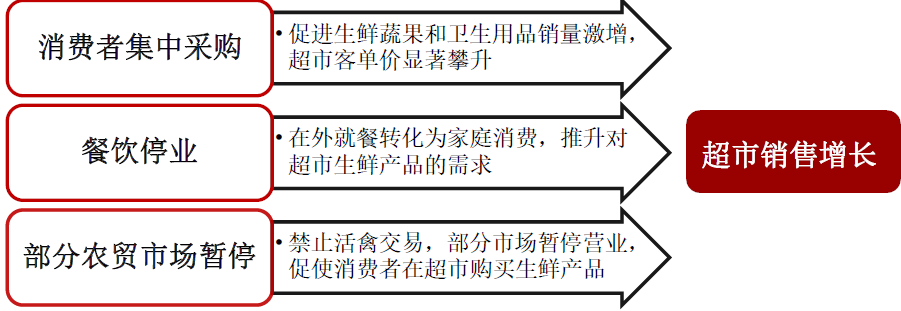

综合来看,疫情之下,超市与生鲜到家业务的销售被有效带动。在购买渠道的选择余地缩窄之后,为数不多还能稳定经营的零售实体承接住了短期激增的需求。

疫情前期消费者的恐慌心理促使他们对生活必须品进行了集中采购,一度几乎将超市抢空,这在一定出程度上促进了一波明显的需求增长。同时消费者居家隔离防控病毒,更倾向于选择“送货到家”服务,由此带来商超线上销售激增。

(图片来源:招商证券)

来看下如下涉及生鲜零售的企业在疫情中的表现:

2020年除夕至正月初三期间,京东到家全平台销售额同比去年春节增长540%,超市商品销售额同比去年春节增长600%,医药产品增长430%,水果和蔬菜均增长达200%。

春节期间美团买菜北京地区的日均订单量为节前的2-3倍,并呈现持续上涨趋势,节期的蔬菜实际采购量约为预估量的5倍。

而每日优鲜从除夕至正月初四,平台实收交易额较去年同期增长321%,预计春节七天总销量将突破4000万件。

永辉的商超/平台到家业务在春节期间销售额激增。2020年1月,永辉超市商品总销售额超过125亿元,销售额和商品销售件数,均呈现两位数的同比高增长。对比2019年一季度,财报数据显示,当季永辉超市的营业总收入为222.36亿元,若以125亿元的商品销售额算,永辉2020年1月商品销售额占2019年一季度营收的比重已经超过56.2%。

乍看过去,似乎全是好消息。事实果真如此么?

回顾起来,若不看因疫情而来的突然利好,生鲜电商在2019年的整体表现并不好。

据电子商务研究中心的数据显示,2018 年我国生鲜电商市场交易规模达到2045.3 亿元,同比增速56.33%,过去5 年CAGR 达到74.42%。然而,根据中国电子商务研究中心数据显示,2016 年我国生鲜电商企业共计4000 余家,其中4%实现盈亏平衡,88%处于亏损状态,7%处于巨额亏损状态,仅有大约1%的企业实现盈利。

以每日优鲜为例,截至到2019年,其已在全国20+城市布局,但仅在北京地区才实现正向现金流,依然没有实现规模化盈利。

同时,行业玩家众多,竞争不止,补贴未停。生鲜电商对股权融资的依赖巨大,以叮咚买菜为例,成立未满3年时间,已累计进行了多达9轮融资。

根据电子商务研究中心的不完全统计数据,2018年国内共有22家生鲜电商企业共融资近120亿元。但,2019年融资金额、融资笔数双双大跌,更有多家知名生鲜电商平台因融资难、资金链断裂,最终倒闭、跑路。

(信息来源:全景财经)

究其原因,造成我国生鲜电商行业持续动荡的主要原因包括:农产品自身附加值偏低而损腐率高、线上渠道缺乏直观体验配送难以实现保质保量、冷链物流缺失形成的高昂配送成本等。

国盛证券就认为,生鲜电商并不是一个很好的长期赛道。这是由于中国的恩格尔系数即食品支出占个人消费比例还是比较高的,未来长期有持续下降的趋势。换句话说,在技术没有进步的情况下,生鲜电商的“相对人工成本客单价”都将面临长期不可逆转的下降趋势。

对于生鲜电商模式,我国超市依然以覆盖1-3公里的大型超市为主,但我国家庭在越变越小,1-2小时的采购给3个人做饭效益尚且合适,但如果花2个小时只给一个人做饭呢?大型超市的采购效益持续降低,市场空间将持续不可逆萎缩。

但国盛证券认为并不是生鲜电商模式来替代,而是覆盖300-500米的小型食品超市大范围铺开,并在保留到店模式的同时,提供适当的到家模式补充。而单纯的生鲜电商模式,即便是短期受疫情影响需求激增,需求与成本不匹配依然难以长久地维持。

目前看来,生鲜电商在疫情来临前已经处于大规模洗牌的动荡时期,但却被意外因素突然打断,因此我们并不能就断言整个行业真的“活过来了”,至少其已经暴露的一系列问题都并未被解答,突如其来的这波行情也并能不真正解决行业存在的弊病。

换个视角,申万宏源则认为此次疫情凸显了生鲜电商价值,强化了生鲜龙头企业的长期逻辑与成长趋势,并且还可能促进尾部供给加速出清,改善行业供需格局。其逻辑如下:

生鲜业务具有刚需、高频、广覆盖的特点。生鲜市场规模近5万亿,此前电商渗透率不足5%。疫情当下居民网购意愿加强,生鲜行业渠道变革加速。

突发疫情对消费需求的影响考验企业的应急能力,强供应链管理能力的企业能建立现代化的生鲜直接采购体系,从信息流、物流、资金流维度解决中间环节多、物流效率低、门店精细化运营难和履约成本高的生鲜电商痛点。

一个佐证便是,在本次疫情中,线下优势明显的永辉凭借更加充足的备货以及供应链上的优势,配合因消费者外出骤减而火爆的到家业务,反而实现了逆市增长。

春节期间,永辉生活·到家粮油储备是平时的3倍供应量;饮水是平常2.5倍供应量;民生肉类根据平日供应量增加5成;奶类商品是平时的2-3倍供应量;大米是平时的1-2倍供应量;蔬菜备货20万份以上,是平时的3倍。

2月3日春节后A股开盘首日,在整个大盘暴跌,零售行业普遍跌停的背景下,永辉超市股价平稳。甚至在2月4日实现逆势涨停,截至2月7日已经实现5日连涨,收盘股价为9.02元/股,创历史新高(前复权价格)。

为什么在疫情之下,永辉能够很好的承压?

首先,永辉的门店数量较多,更容易触达消费者,是许多消费者疫情期间比较方便的采购场所。截止2019年前三季度公司全国共计拥有门店825家,MINI店510家,合计1335家。从门店覆盖范围角度来看,截止2019年12月22日,公司门店覆盖全国25个省份496个城市。两组数据较行业内竞争对手均有一定优势。

更重要的是,永辉超市较完备的供应链以及较强的把控能力,特别是在生鲜品类上:

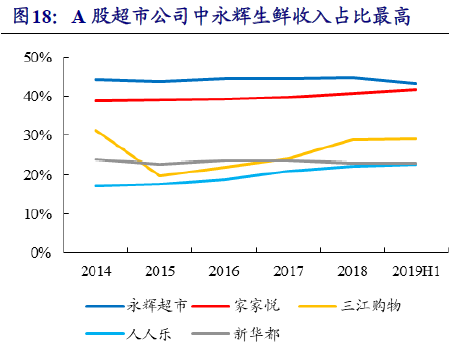

相较于其他线下商超及生鲜电商,永辉超市在生鲜品类经营上经验更丰富。永辉超市2001年成立于福建,是由农贸市场转型而来的。自上市以来,生鲜品类在公司营收中的占比均超过40%,是A股商超中生鲜收入占比最高的企业。因此从其传统上来说,永辉一直比较注重对生鲜业务的投入与建设。

永辉70%的生鲜来自区域直采,此种模式缩减了传统采购模式偏冗长的供应链,效率较高且不易断供。这主要得益于永辉覆盖面较广(18个省)的物流中心。同时,永辉采取了偏激进的备货策略,通过跨境采买机制,对宜屯商品在供应端、物流端以及门店端进行30天左右的货量储备,避免脱销情况的出现。

(数据来源:银河证券)

(数据来源:银河证券)

若将这个问题往下延伸,我们应该问,永辉又是如何建立起自身的供应链优势的?

具体来说,永辉超市的直采包括“全国统采”以及“区域直采”两种方式。适用于全国统采的商品主要是在集中全国门店对某一单品的订单后进行大规模采购,更多地适用于标品的采购,借助规模优势,提升单品的议价能力;而区域直采则主要适用于叶菜与蔬果等不适宜长距离运输的生鲜品类。针对此类生鲜商品,采取本地化种植、本地化运营及本地化消费的方式更加利于公司对此类生鲜商品的品质与新鲜度实施行之有效的把控,降低损耗率。

除了采购模式外,永辉供应链中的另一个重要部分是通过股权投资的方式与上游供应商实现深度利益绑定,进一步把控货源。自上市以来,永辉较为频繁的通过参股与成立合资公司的方式将自身与上游货源进行绑定,特别是针对水产、黑猪等高客单价、品质与新鲜度要求较高的生鲜品类。通过与上游供应商之间形成股权绑定一方面有助于公司直接介入上游供应商的生产与管理环节,能够全程掌控采购货品品质,并且能比较有效的将下游消费者端的需求变化传递给上游供应商并作出相应调整;另一方面公司还能够通过股权绑定实现更强的议价能力,在保障自身利润率的前提下提供消费者更有价格优势的商品。

与此同时,永辉超市较为完善的冷链以及仓储系统是支持公司“全国统采+区域直采”模式的基础。截至2019H1公司物流中心已覆盖全国18个省市,总运作面积约4万平方米、员工人数约2300多人;物流中心依据温度带进行区分,其中常温配送中心(含中转仓)17个,定温配送中心(主要为蔬果、冷冻、冷藏商品等)9个。通过触达全国的冷链仓储与物流中心,永辉得以搭建一套以产地直发与集成配送为基础的“基地—物流中心—门店”的扁平化供应链体系,最大程度地压缩了中间额外配送环节的时间。

从仓储与物流模式的角度来看,为了提升仓储与物流环节的效率,公司对大部分货品主要采取的是“配送”的模式,即在供应商将货品运抵公司自有配送中心后,再由中心根据门店需求进行配送或进行仓储管理。对于易损耗且运输条件要求较高的生鲜商品而言,采用这种方式可以在供应商将生鲜产品从产地运抵公司配送中心后对其进行分类、加工、整理等初步处理工作,然后再根据配送中心覆盖范围内门店的具体需求进行按需配送——正是这一配货模式保证永辉在疫情中能够比较精准的根据消费者购买需求的不同备货,进而避免断供与短缺的出现。

不过,虽然永辉在线下优势明显,具体到线上一端,永辉超市的到家业务却起步较晚——2018年末,永辉才正式提出了要在2019年“新建到家体系”,并于2019年6月完成到家平台“永辉买菜”APP的开发,并于10月份在部分城市上线运营。较行业其他竞争对手来说,永辉在到家业务上其实并无优势,但原本需要时间进一步培养的业务因疫情的出现突然迎来了一波意外增长。

但这样一波意外增长,并不意味着永辉的线上探索就可以高枕无忧。换句话说,生鲜江湖最终鹿死谁手仍犹未可知。

(信息来源:银河证券;开源证券;中金公司;全景财经;申万宏源;中信建投;招商证券;整理者:丁萍、陈啸雨)

#虎嗅投研为虎嗅Pro会员专享的二级市场研究版块,除了脱水财报,为你直击财报潜台词,现在加入虎嗅Pro会员,您还将获得如下权益:

·总价值2093元的16个专栏产品(除深案例外,还包括虎嗅研究总监李彤的《财报透露的真相》、梁建章的《人口保卫战》、天图资本合伙人李康林的《消费品玩家》等等),共计600+精品文章与案例;

·加入虎嗅会员社群,每周一次线上分享,与行业大咖、投资人直接对话;

·免费闭门论坛,针对各个行业不定期举行线下沙龙,往期实录可以戳这里。

在订购过程中如有任何问题,请微信联系虎嗅Pro会员小秘书,微信号:huxiuProNo_2