原创

2020-03-07 21:05

扫码打开虎嗅APP

2020年3月7日,盐津铺子(002847)发布2019年财报,报告期内实现收入13.99亿元,同比增长26.34%;实现归母净利润1.28亿元,同比增长 81.58%,实现良好双增。

当下的休闲零食在资本市场风头正劲,那么作为业内成员之一的盐津铺子具体表现如何?这家公司又与三只松鼠、良品铺子等大热企业有何不同?本次虎嗅Pro将借财报解读一二。

(信息来源:公司公告)

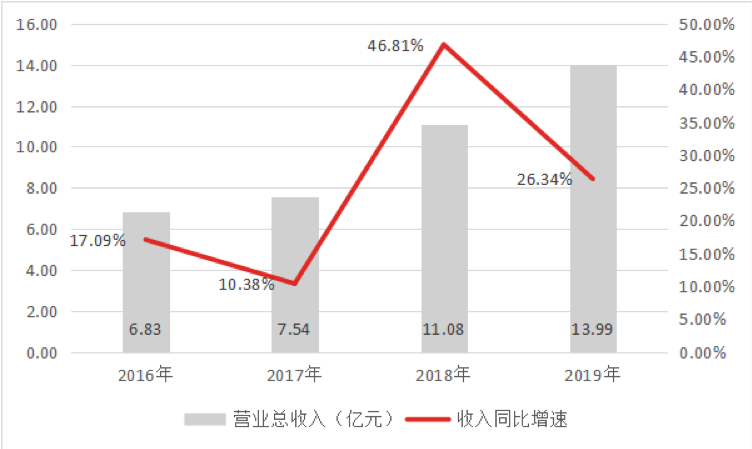

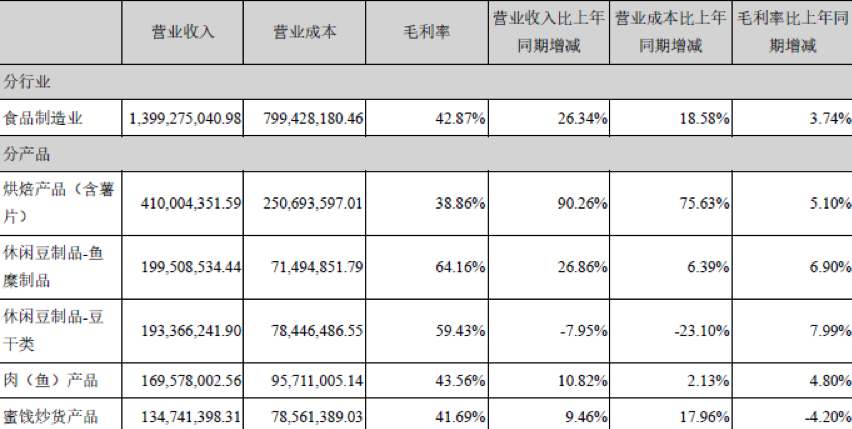

2019年,盐津铺子实现营收13.99亿元,较2018年增长26.34%。公司在报告期内的高增长主要得益于被寄予厚望的烘焙产品线表现良好,销售收入增长超过90%,成为驱动公司增长的核心力量,同时果干与辣条两条产品线也于2019年走出培育期,开始逐渐放量,预计在未来能够进一步推动公司营收向上。

此外,盐津铺子在2019年的渠道战略也对营收增长起到重要作用。线下商超渠道的“盐津铺子”零食屋+“憨豆先生”面包屋的双店中岛模式目前的实践效果不错。同时,公司对经销商渠道,即包括地区性中型连锁超市、小型超市、便利店、批发市场等的开发也取得了一定成果,线下经销商销售占比有所提升。

综上所述,目前盐津铺子受益于新品放量与渠道开拓实现了2019年的良好增长,且这两点有助于公司的长期发展,可对未来做积极预期。

(信息来源:公司公告)

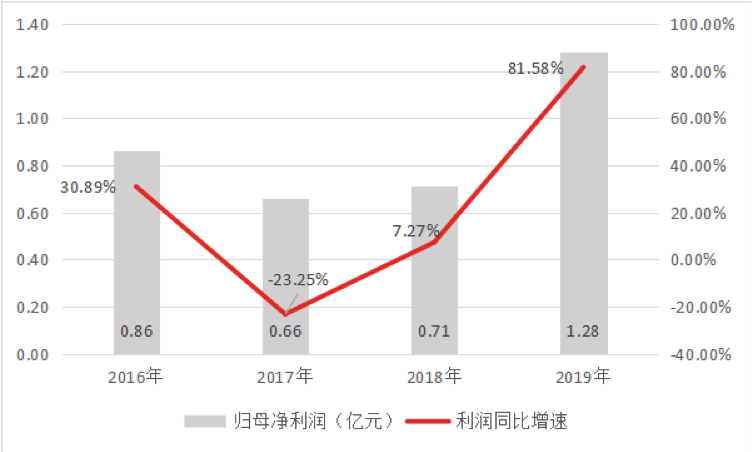

盐津铺子在2019年实现归母净利1.28亿元,较上年同期激增81.56%。2019年公司的归母净利实现高速增长主要得益于前期业务扩张的投入开始逐渐取得回报。渠道扩张费用以及产能方面的投入随着公司规模的增长,受益于规模效应,单位费用成本逐渐下降,且目前营收规模第一的烘焙产品线之毛利率在报告期内显著提升(+5.10%),共同作用之下公司的利润在2019年实现了大幅成长。

值得一提的是,盐津铺子在2019年的扣非净利润也实现了1.01亿元,同比提高165.27%。这表明公司在本年度内的盈利质量不错,并非依赖政府补贴这一公司占比最高的非经常性损益实现的增长。换言之,盐津铺子在2019年的净利润水平较此前质量更高,增长主要来自产品销售收入而非补贴或对资产的处置。

(信息来源:公司公告)

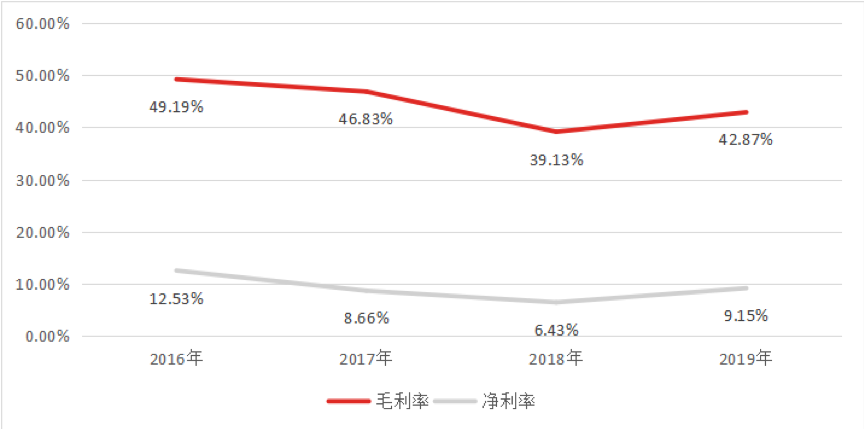

此外,盐津铺子的盈利能力在2019年也得到了修复。公司在报告期内毛利率为42.87%,净利率为9.15%,较2018年同组数据(39.13%/6.43%)提升明显。2018年的利润率突然下跌主要由于公司当期为开拓市场加大了资金投入,使得毛利率与净利率双双承压,偏激进的投入已于2019年停止,且在报告期内实现营收/净利双增之后,这些前期投入无疑是值得的。

(信息来源:公司公告)

公司毛利率本年度主要提升原因之一是占比较高的产品线在规模效应实现后成本被摊薄,造成单位成本下降,最终促成毛利率的明显回升并最终拉升公司盈利。其中作为增速最快的核心业务烘焙产品的毛利率提升对公司的利润率回暖帮助很大。

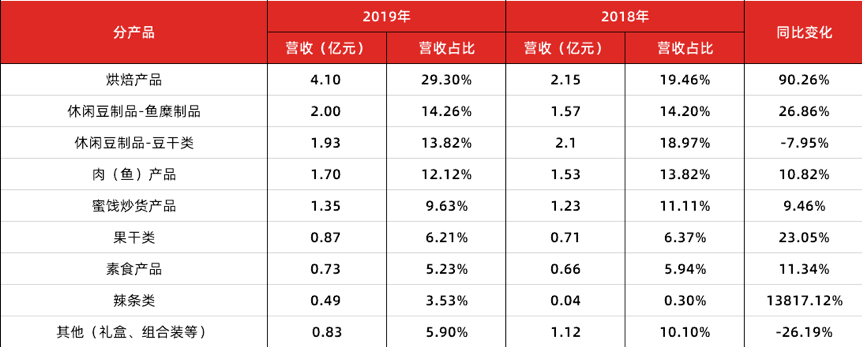

从总体上来说,由于盐津铺子采用的是全品类的策略,因此公司涵盖的产品线众多,营收构成复杂。当前主要营收来源为烘焙产品、休闲豆制品以及肉(鱼)制品三大类。不过在2019年,三大战略新品(烘焙、果干、辣条)增长良好,正在逐渐成为盐津铺子新的增长驱动力。

(信息来源:公司公告)

2019年,盐津铺子的烘焙产品(含薯片)实现收入4.10亿元,较2018年增长90.26%,增势迅猛,自2017年推出后近三年不到的时间就发展成为了公司第一大营收来源。而烘焙类产品的产能约为8-10亿之间,产能利用率仅为50%,这意味着待全国渠道扩张落地之后,放量速度有望进一步增加,提升空间较大。

作为三大战略新品之一的辣条作为2019年新品销售势头不错,实现了0.49亿元收入,在2020年走出培育期后,可以期待进一步的增长。

而果干虽然在2018年作为战略新品新品推出时取得了0.71亿元的收入,但在2019年增长幅度有限,为23.05%,实现营收0.87亿元。目前果干仍以To B为主,在未来转向To C后,可能能够更加快速的成长。

(信息来源:公司公告)

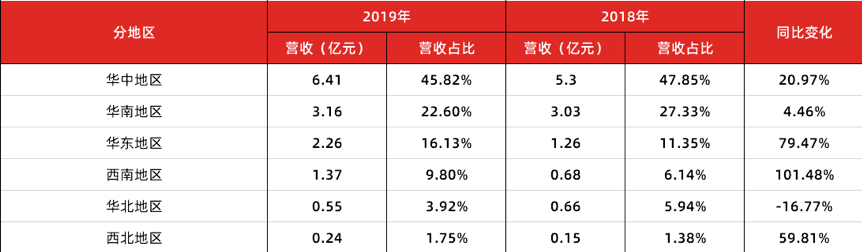

若以地区做区分,则盐津铺子有着很明显的区域性零食企业特征,即在起家的区域营收占比明显高过其他地区。

作为起家自湖南的零食企业,盐津铺子在华中地区的营收占比在2019年高达45.82%,营收为6.41亿元,远高于其他地区,这也是国内休闲零食行业比较常见的特征。

不过在2019年,盐津铺子对华东和西南市场的开发十分有效,两地区分别实现2.26亿元和1.37亿元的营收,增长79.47%和101.48%。盐津铺子目前仍在进一步的渠道扩张之中,若在渠道全国化进一步落地之后,有望持续提高在其他地区的销售收入。

预警:在此次新冠疫情之中,华中地区为核心灾区,因此盐津铺子本季度的线下收入可能会受到明显冲击,2020年第一季度营收可能出现明显下滑。

盐津铺子目前是行业内唯一实现了全产业链布局的品牌商。与三只松鼠、良品铺子等主要走代工路线的品牌不同,盐津铺子一直采用的是“自主生产”的模式。自主生产的优势在于品控更有保证,这在消费者对食品安全的关注度持续上升的当下,是对品牌建设有一定好处的。同时,自主生产将各环节利润都留存在公司,这能够在一定程度上提升公司的市场竞争力。

此外,得益于全产业链,盐津铺子有能力快速启动对新品的开发,在短期完成小批量生产后投入市场,若反应良好就可以进行大规模生产和推广。此种模式使得公司能够进行从新品研发到生产销售的无缝对接,对市场和消费者偏好的变化适应力会更好。

但自主生产模式也存在一定问题,即公司的增长会受限于产能,而产能的扩大需要时间与资金投入。这就使得公司需要持续的投资进行厂房、土地使用权以及生产设备等的建设,这会在资金上带来一定的压力,且当产能接近天花板时,公司的增长也会随之放缓。

不过当前盐津铺子的产能尚未被充分利用,例如公司目前烘焙产能的利用率仅有50%,提升空间仍然明显,因此产能天花板在现阶段尚不足以限制盐津铺子的持续增长。

(信息来源:东方财富)

疫情期间,盐津铺子在资本市场表现比较不错,在疫情对市场冲击不断的情况下逆势上扬。春节后首日2月3号至财报发布前最后一个交易日3月6日期间的数据显示,公司的股价涨幅为26.28%,明显跑赢大盘(深证指数)8.43%的整体涨幅,也大幅领先所属的食品饮料版块12.01%的涨幅。在财报公布后的利好消息驱动下,有望迎来新一轮上扬。

#虎嗅投研为虎嗅Pro会员专享的二级市场研究版块,除了脱水财报,为你直击财报潜台词,现在加入虎嗅Pro会员,您还将获得如下权益:

·总价值2093元的16个专栏产品(除深案例外,还包括虎嗅研究总监李彤的《财报透露的真相》、梁建章的《人口保卫战》、天图资本合伙人李康林的《消费品玩家》等等),共计600+精品文章与案例;

·加入虎嗅会员社群,每周一次线上分享,与行业大咖、投资人直接对话;

·免费闭门论坛,针对各个行业不定期举行线下沙龙,往期实录可以戳这里。

在订购过程中如有任何问题,请微信联系虎嗅Pro会员小秘书,微信号:huxiuProNo_2