原创

2020-03-18 15:43

扫码打开虎嗅APP

出品|虎嗅投研

作者|丁萍

3月17日,神州租车发布2019年度业绩公告,全年总收入为76.91亿元,同比增长19.35%,归母净利润为0.31亿元,同比缩减89.31%。

作为中国“租车第一股”的神州租车,在经历了短暂的营收利润高增长时刻,自2016年以来,进入了营收增长乏力,净利润大幅下滑,业绩持续恶化的困境,背后的原因是什么?面临种种困境,又将何去何从?让我们通过财报为大家一一解读。

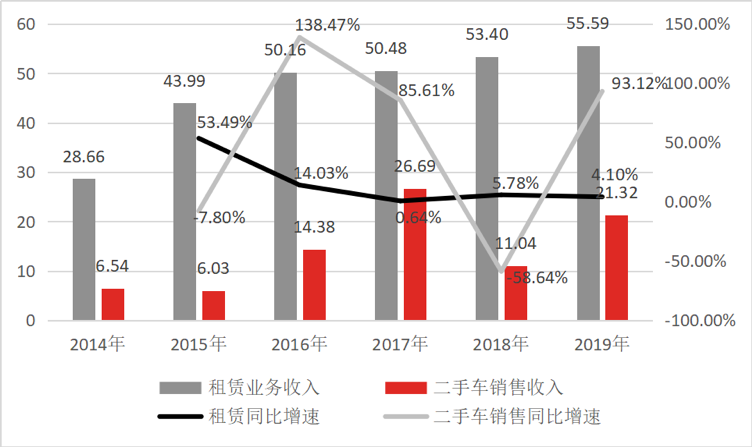

神州租车收入主要来源于汽车租赁业务和二手车销售收入,其中汽车租赁业务是公司的收入大头。2019年,租赁业务贡献了77.28%,相比2018年降低了10.59个点。

数据来源:公司公告

二手车销售收入是指公司会将持有期届满的二手租赁车辆通过网上招标及拍卖平台卖给终端消费者、经销商及特许加盟商。

2018年神州租车各个业务均萎靡不振,导致总营收负增长;2019年二手车销售收入大幅提升,驱动总营收增速回暖。

2018年二手车销售收入同比下滑58.64%,主要是当期处置二手车辆同比降低56.88%,是公司总收入同比下滑16.5%的主要原因。而租赁业务在2018年仅同比增长5.78%,车队租赁及其他收入为8.55亿元,同比减少32%,神州租车称主要是由于神州专车网约车规模在缩小。

2019年公司处置二手车共计29203辆,二手车销售收入同比增长93.12%至21.3亿元,其中去年第四季度处置超过12000辆汽车,创历史季度最高销售记录,驱动总营收增速回暖至19.35%。

数据来源:公司公告

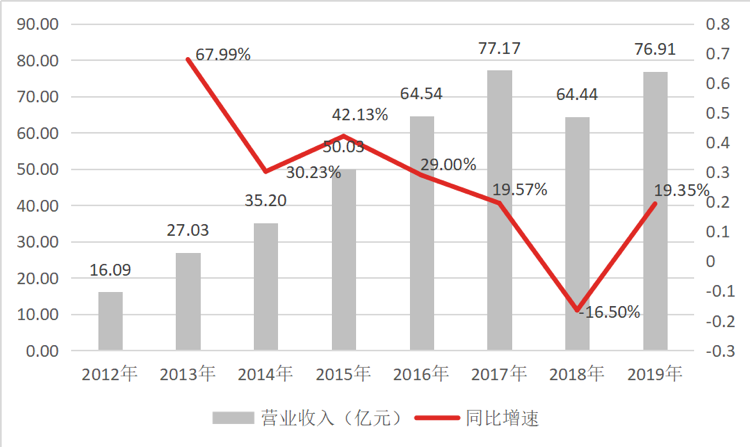

二手车和租赁业务隐忧重重,限制了营收增长。自2016年起,神州租车营收和利润均出现不同程度下滑,业绩持续恶化。2019年,虽然二手车销售收入大幅上升带来营收增速回暖,却并未扭转利润持续恶化的颓势。

神州租车营收规模在2012年-2017年呈现快速扩张的态势,但其营收增速自2016年开始持续放缓,在2018年放缓至-16.50%,使其营收规模缩水至64.44亿元,主要是当期二手车销售收入同比减少58.64%和车队租赁收入同比减少31.9%所致。二手车销售收入下滑主要是由于二手车出售价格降低,车队租赁收入下滑是由于神州优车网约车车辆规模减小。

2019年,二手车销售收入同比增长93.12%,促使总营收同比增速回升至19.35%。

数据来源:公司公告

营收增长回暖,但并没有带动利润正向增长,出现增收不增利的现象。

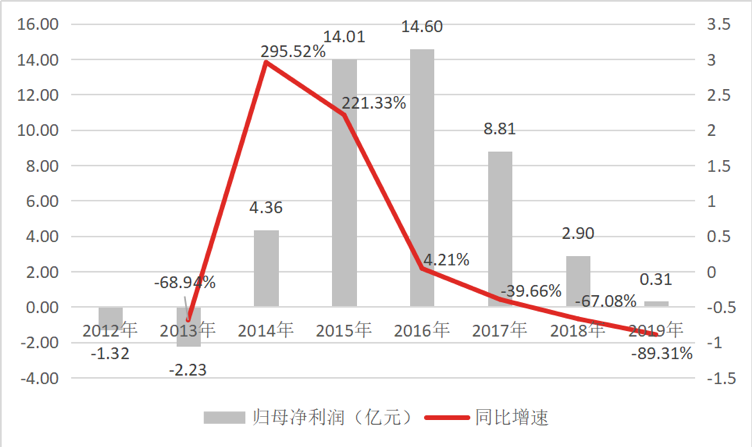

神州租车的归母净利润在2012年和2013年持续为负,在2014年扭亏,主要是公司处于扩张期,运营成本过高导致的。随着神州租车运营成本控制得当,逐渐释放出一定的利润空间。

神州租车的归母净利润规模在2016年达到高峰,在2017年之后逐渐萎缩。2019年,公司实现归母净利润0.31亿元,同比下降89.31%,显著低于同期营收增速,出现了增收不增利的现象。

主要原因是成本和费用没有达到有效管控,报告期内,营业成本同比增长34.27%;行政开支和财务成本分别同比增加29.70%和16.09%。

数据来源:公司公告

车队规模扩张,但边际效益持续下滑,意味着神州租车的运营效率在降低。

从数据来看,2018年和2019年,神州租车的车队规模分别同比增长31.89%和10.14%,均高于租赁业务5.78%和4.10%的营收增速。车队规模扩张,租赁收入增速却下降,意味着神州租车车队的利用效率在降低。

数据来源:公司公告

神州租车的平均每日汽车租赁车辆逐年增加,而平均日租金和单车日均收入处于逐年下降的趋势,意味着随着车队规模扩张,神州租车在预测需求和调遣车队方面陷入困境,导致每辆车租赁的边际效益逐渐下滑。

2019年,汽车租金业务收入同比增长9.6%至49.16亿元,但毛利率同比下滑26.13%。究其原因,在激烈的市场竞争中,公司为了获取新客户,补贴投入加大,于一定程度上压缩了当期利润。侧面反映了市场对于神州租车所提供的整车租赁服务认可度有所下降。

从车辆利用率来看,从2016年至2019的数据分别是57.6%、66.7%、61.5%、57.50%,持续下滑。

数据来源:公司公告

目前,神州租车既有来自内部的成本压力,又面临外部市场竞争压力,可谓内外忧患。

财务成本压力大。神州租车不断扩大车队规模,形成规模效应,但导致其资产负债率大幅攀升至目前的67.15%。而较高的财务杠杆,导致财务成本压力持续增大:2016年-2017年,神州租车的财务成本分别5.91亿元、6.53亿元、7.82亿元和9.84亿元。

车辆购置成本高。车辆购置需花费大量资金,运营模式较重。2016年-2019年,神州租车的车辆购置成本分别为26.33亿元、44.95亿元、51.18亿元和40.34亿元。

资产损失风险大。由于我国信用信息系统不健全,犯罪分子利用租赁车辆进行违法活动,但部分执法部门认为抵押、质押租赁车辆是经济纠纷,对汽车租赁企业的报案不予立案,这种对违法行为的无罪或轻罪处理,反而纵容了诈骗车辆事件的发生,导致汽车租赁行业处于资产损失的高风险中。

市场竞争激烈。我国汽车租赁市场格局分散,据前瞻经纪人数据,市场TOP3(神州租车、一嗨租车以及首汽租车)的市场份额不足30%。随着汽车租赁市场不断完善,互联网巨头不断涌入,以及老牌汽车租赁企业通过持续扩张实现规模效应,市场竞争将愈演愈烈,这将导致神州租车业绩承压。

面临着运营效率走低、租车收入下降,二手车市场疲软,神州租车基本面表现羸弱。2019年其归母净利润同比降幅达到89.31%,业绩进一步恶化,资本市场承压。有匿名人士透露,神州租车正在进行私有化谈判,中金公司为牵头投资机构。

对于神州租车而言,目前,私有化回归A股,抬升估值,顺利融资,可能是不错的选择。但从长期来看,如何提高运营效率,做好成本控制,才是神州租车改善业绩的关键所在。

#虎嗅投研为虎嗅Pro会员专享的二级市场研究版块,除了脱水财报,为你直击财报潜台词,现在加入虎嗅Pro会员,您还将获得如下权益:

·总价值2093元的16个专栏产品(除深案例外,还包括虎嗅研究总监李彤的《财报透露的真相》、梁建章的《人口保卫战》、天图资本合伙人李康林的《消费品玩家》等等),共计600+精品文章与案例;

·加入虎嗅会员社群,每周一次线上分享,与行业大咖、投资人直接对话;

·免费闭门论坛,针对各个行业不定期举行线下沙龙,往期实录可以戳这里。

在订购过程中如有任何问题,请微信联系虎嗅Pro会员小秘书,微信号:huxiuProNo_2