2020-08-19 09:22

扫码打开虎嗅APP

本文来自微信公众号: 动画学术趴(ID:babblers),作者:若风,编辑:彼方,头图来自:动画学术趴

2020年,突如其来的疫情冲击着全世界各个行业。

——面对灾难,有选择永久关闭400余家实体门店的某咖啡店;

——也有二话不说,直接宣布破产的公司。

但有一家公司,它却一直在偷笑。

似乎有先见之明一般,它“完美”地避开了这场疫情,甚至还狠狠地捞了一大笔“铁粉”。它就是流媒体巨头:NETFLIX(以下简称网飞)。

根据7月16号(美国时间)网飞公布的2020年第二期决算报告,网飞在第一季度新增收费会员数剧增1577万人!第二季度虽增速放缓,但仍增加了1010万人。至此(7月),网飞在全球范围内合计超过1亿9300万会员。

2017~2020年Q2网飞新增付费会员数[1]

对于大部分观众而言,这个“不存在”的流媒体平台越发耳熟能详。尤其对于喜爱日本番剧动画的观众,近两年来“网飞投资” “网飞独播”逐渐成了每季新番的关键词。

为了能够提前观看网飞独占的番剧(如当季的《日本沉没2020》《大欺诈师》),搭梯子也成了必点技能。

自2015年网飞正式宣告进军日本以来,或许很多人对于网飞的印象,还只停留在爆买日本动画的全球独播权。

但实际上,随着这几年全球流媒体平台的配信业务竞争加剧,网飞正在一步一步,有计划地深入日本动画界的创作核心。

2月25日 东京 网飞日本制作主管樱井大树及签约漫画家树林伸

2018年,笔者曾立足于当时的节点,针对外资(中资和美资)进入日本动画界的影响做了粗略考察,彼时网飞尚处于初期的布局阶段。

时隔2年,再度进行审视时,网飞对日本动画业界的积极影响和负面问题,以及背后的全球战略逐渐清晰明朗。另外,国内很多人对于“网飞投资” “网飞原创动画”等概念欠缺一些总体性认识,甚至频繁出现误用,文章后半部分将会进一步论述。

在本文中,笔者将会为大家浅析网飞的日本动画策略,及其发展流变。而进一步的,透过这些改变,对世界流媒体平台的激烈竞争有一个粗略把握。

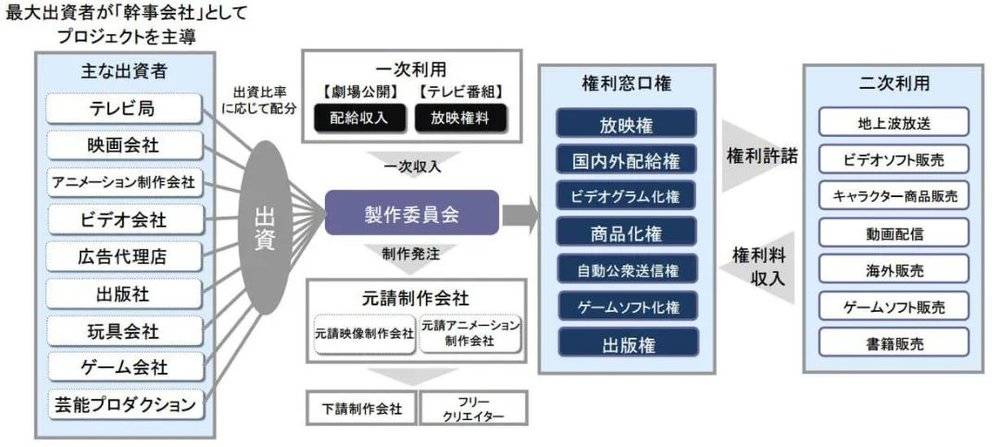

“谈到日本动画制作,永远绕不开制作委员会这个话题”。

在谈论网飞在日本的动画战略之前,我们需要先对日本动画目前的制作模式做一个简单回顾。

众所周知日本动画产业是日本的支柱性产业之一,在很多人看来,它是一块体量极大的蛋糕。

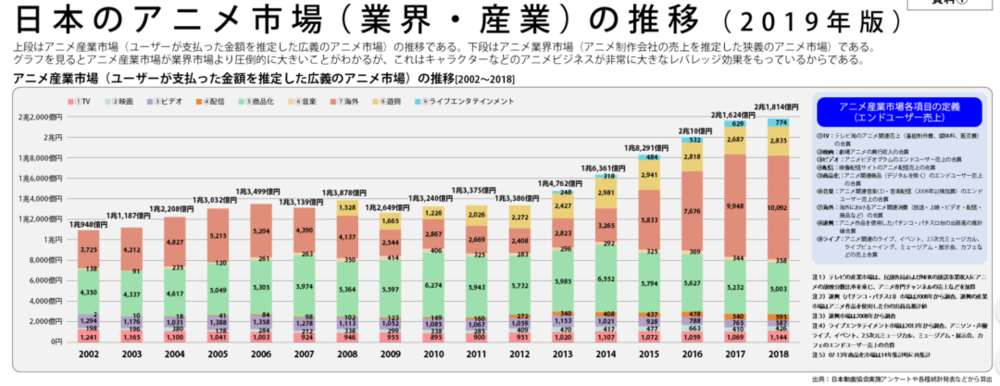

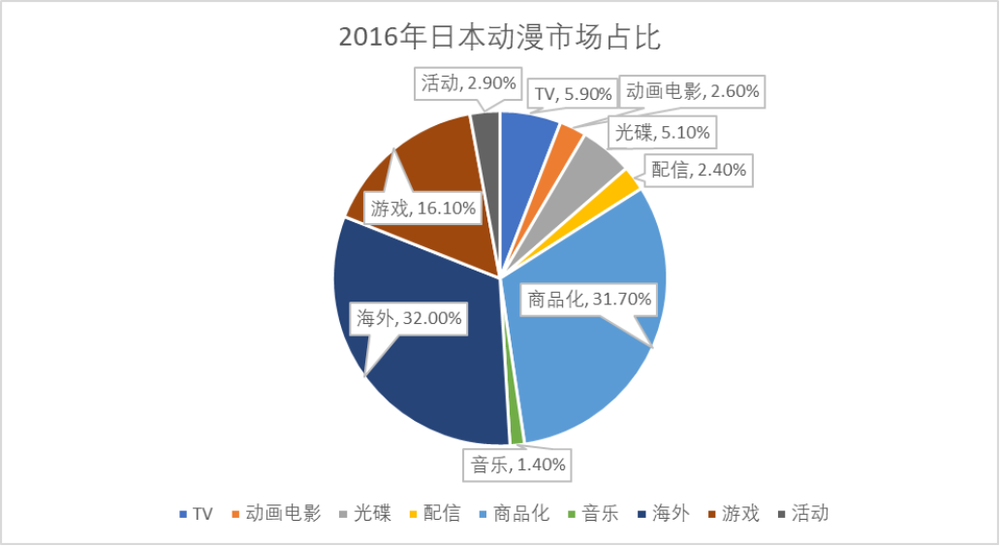

的确,日本动画产业的规模十分庞大,尤其是从2015年开始,随着海外配信份额的急速增加(下图中棕色部分),日本动画产业市场(业界和产业)在2018年达到了空前的2兆1814亿日元,远远超越2006年(日本动画节点性的一年)的规模。

日本动画产业市场的推移[2]

可相反的,日本动画的制作界其实一直非常“穷”,也正是因为穷所以“制作委员会”这样独特的制作模式才会普及。

1995年“制作委员会”制度借助《EVA》的大火,成为了日本商业动画制作的主流模式。区别于在此之前,动画几乎由电视台和广告商全额出资,“制作委员会”制度采用多方投资,最后进行利润分成,有效地降低了投资方的风险。

制作委员会制度[3]

制作委员会制度下的成功典范《EVA》

由于制作方多是临时拼凑起来的,他们追求的是以最少的钱、最短的时间、最低的风险得到最大的回报,这样就致使动画制作的周期大大缩短了。对于一部动画作品来说,较短的制作时间意味着没有时间进行打磨,难成精品。

在制作过程中,投资方往往还会出于自己的利益考虑,向制作方提出各种修改意见,包括剧本、人设等。身为乙方的制作公司只能妥协,这样大大降低了动画公司的创作自由。

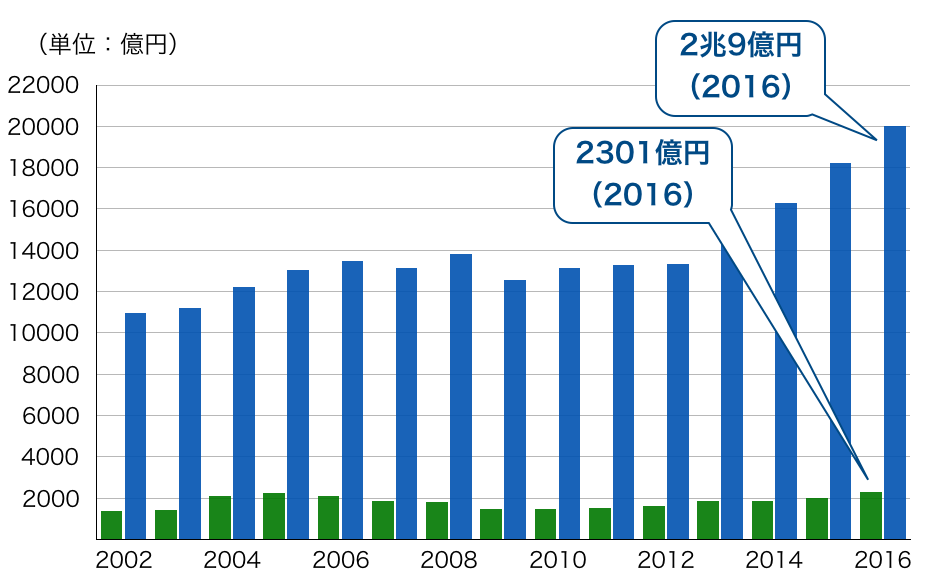

其次,“制作委员会”造成了动画从业者面临着工作压力大、收入水平低的处境。根据日本动画协会统计,2016年“日本动画产业市场”(根据用户消费额推算)规模达到2兆9亿日元,但另一方面“日本动画业界市场”(根据动画制作企业销售额推算)只有2301亿日元。

“日本动画产业市场”及“动画业界市场”[4]

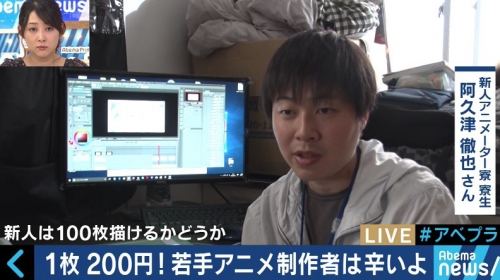

据《日本动画制作者调查报告2015》(「アニメーション制作者 実態調査 報告書2015」),日本动画从业者平均年收入332.8万日元,远低于日本平均年收入422万日元。而据日本媒体报道,动画行业入行3年的离职率高达90%。大量新人动画从业者收入低微,造成了日本动画制作行业人才流失,以至于面临着员工老龄化、后继无人的尴尬境地。

一枚原画仅200日元 而东京都打工最低时薪为1013日元(2019年)

就像上文谈及,曾经拯救了日本动画的“制作委员会”方式,现在反而大大钳制了日本动画行业的发展。

2015年前后,这种情况迎来了转机。来自中国和美国的大量外资对日本动画界造成了冲击。

也就是在2015年的9月2日,网飞正式进驻日本。在《日本动漫产业报告2017》中曾多次提及中国和NETFLIX的大量资本进入日本市场。

2015年 网飞CEO里德·哈斯廷斯在《纽约时报》的采访中谈及有关日本动画的计划[5]

关于中国的投资情况,在此文中不展开。但有一点可以向读者说明,因为很多现实性的问题,中国的投资往往受到诸多限制,且投资方也缺乏一定宏观战略性,基本上只是参与制作委员会内部的合作或者外包项目。相比之下网飞则占有很大的主动权。

比起中国这个“不稳定因素”,来自网飞的资金不仅稳定且充足。更重要的是网飞直接与动画公司接触,动画公司得以回避了与制作委员会合作所产生的大量“劳资纠纷”,从而不仅有更充分的资金,更有充裕的时间专心进行创作。

位于东京南青山的网飞日本办公室 墙壁上挂着网飞配信的作品海报

在2015年进驻日本后,网飞的经营战略主要集中在购买动画配信权。

相比“制作委员会”制度,网飞的合作方式显得十分“简单”且“友好”。基本上就是当动画公司制作出作品后,网飞只购买作品的配信权,其他版权全部留给制作公司。根据情况,网飞所拥有的配信权范围和时间都可调整。比如:

一定时间内,不能在网飞以外的平台观看作品。

剧场版电影上映后,半年内网飞拥有其独播权。

剧场版电影上映同时,网飞同时拥有线上的独播权。[6]

这种方式减少了甲方对制作过程的干预,从而给创作者提供了自由发挥的空间。对于制作公司来说,靠着网飞“留下”的版权进行作品的二次售卖,从另一个方面增加了收入。

网飞与日本动画公司合作,购买配信权主要有3种形式。

第一种是大量收购经典人气动画作品,比如《圣斗士星矢》《龙珠》《火影忍者》等。当然,同时也会购买近期热门的番剧,如《Fate/stay night》《进击的巨人》《鬼灭之刃》等。

第二种形式是买断新番,拥有其全球配信权。若国内的播放平台想要播放这些动画,则必须向网飞购买播放权。比较典型的就是与TRIGGER社合作购买《小魔女学园》,与京阿尼合作购买《紫罗兰永恒花园》等。

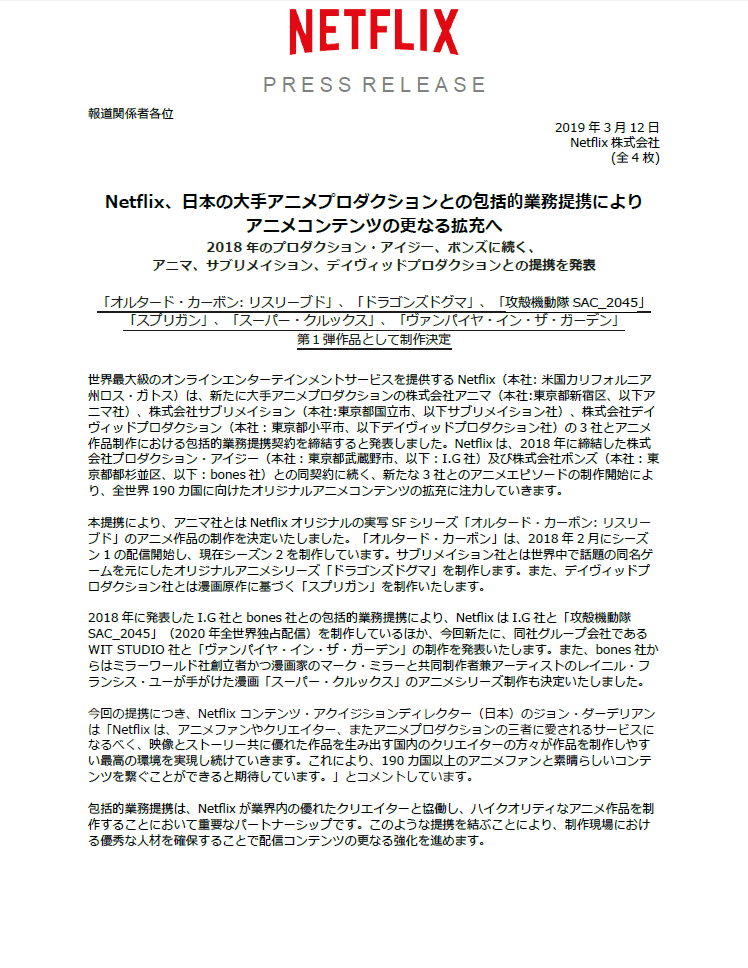

第三种形式非常特殊,同时也是网飞极具战略性的一步。即和动画公司签订“全面项目合作合同”(“包括的業務提携契約”)。

网飞日本内部关于扩大“全面项目合作合同”的新闻稿

网飞日本内部关于扩大“全面项目合作合同”的新闻稿

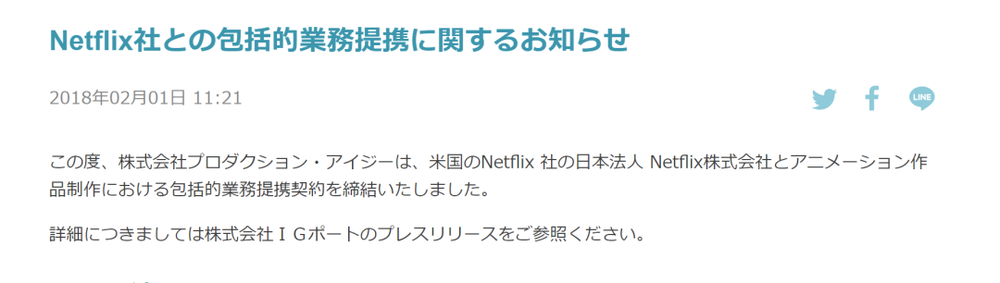

I.G动画公司内部关于与网飞签约的通知

简单来说,“全面项目合作合同”就是,动画公司与网飞签订合同,在未来的数年中为网飞制作数部作品。同样的,网飞主要拥有其配信权,大部分版权留给制作公司。

2018年开始,陆续有5家日本大型动画公司与网飞签订“全面项目合作合同”。包括制作《攻壳机动队》的Production I.G公司、《钢之炼金术师》的制作公司Bones(骨头社)、《JOJO的奇妙冒险》的制作公司David Production(大卫社),以及两家新动画公司:アニマ(株式会社アニマ&カンパニー)、サブリメイション(Sublimation Inc.《天气之子》制作委员会成员之一)。[7]

和网飞签订“全面项目合作合同”的5家动画公司

对于日本的动画公司来说,他们选择与网飞签订“全面项目合作合同”的原因,除了稳定充足的资金和相对自由的创作空间,最重要的是能够改变“制作委员会”制度造成的人才流失状况。

网飞日本动画部门主管樱井大树 原就职于Production I.G

网飞日本的动画部门主管樱井大树在接受访问时谈到:

日本的动画人以自由工作者为主。我曾经在动画公司工作时,就算有大订单,往往作品一结束,团队成员们就各奔东西。我觉得制作过程以外花费的时间和劳力十分浪费。好不容易集结起来的人才团队,结果就分散在各个项目中。就算企划有续作,也不可能完全是当初的成员。

如果能有长期的项目合同保证,制作公司也可以安心的扩大规模。每期项目结束时,动画人也可以不用再花大把心思去重新找工作。所以“全面项目合作合同”对于公司和个人而言都是不错的选择之一。[8]

制作了《攻壳机动队》《排球少年》《好想告诉你》等动画的著名动画公司Production I.G是第一批与网飞签订“全面项目合作合同”的动画公司之一。其社长石川光久同样谈到,与网飞签订合同并不只是因为钱的原因,更重要的是看重了它可以长期培育人才。[9]

动画公司Production I.G社长 石川光久

动画公司Production I.G社长 石川光久

根据上文来看,网飞似乎堪称日本动画产业的救世主。但是,事实真的如此吗?

“如果作品大火 制作公司就输了”[10]——这是目前日本动画制作界的一句自嘲语。

动画作品大火明明是好事,为什么制作公司反而会输呢?

问题就出在与网飞合作的体系上。通常来说,网飞对动画作品的配信权进行买断。“买断”的意思首先是网飞单独拥有该作品的配信权。另一方面也意味着这是一次性买卖,不论这部作品被多少观众观看、有多受欢迎,这个金额都不会改变,当然也不会向制作公司支付另一笔“奖励”。

更令制作公司头疼的问题是,大数据一向是网飞的秘密武器(比如用户推荐算法),所以就像网飞原创电视剧和电影一样,观众(尤其是海外观众)的观看时间段、观看时长、点击量等数据资料,即使是合作伙伴也不会公开。

根据一些著名的动画公司内部反应,由于得不到具体的观众数据,产生了诸多问题。首先因为没有具体的观看数据,也没有直接的评论统计数据。所以制作公司在下一次和网飞合作时,手上没有和网飞讨价还价的筹码,制作公司仅仅成为网飞的廉价外包公司而已。

另一点让日本业界十分担心的是关于二次收入。传统上,动画作品的商品和游戏化等二次收入是大于配信收入的。根据与网飞签订的合约,网飞只购买作品的配信权,关于二次收入的版权在制作公司手上,理论上动画公司应该能大赚一笔。

尽管在2016年海外市场规模已经超过商品化,但其仍然是主要营收方式之一[11]

但是因为网飞采用的独占播放这种形式,极大地限制了播放平台多样化,所以也变相限制了动画作品的传播广度和热度,作品本身就不能形成话题性(像《鬼灭之刃》这样的作品是极少数)。再加上没有相关数据支持,对商品化的开发和宣传也十分不利。

在创作内容的问题上,网飞给动画创作者带来的问题也同样不容忽视。可能很多观众也发现了,目前与网飞合作的动画作品几乎都是一些科幻、战斗、魔法、犯罪类题材动画,很明显这些题材是为了迎合欧美观众的口味。

网飞虽然表面上对创作过程没有过多干涉,和动画公司的合作几乎处于:我负责购买,你负责制作的“放养”状态。但是根据Production I.G社长石川光久和骨头社董事长南雅彦的对谈可以了解到,网飞其实多多少少管控着作品的选材和内容的大致走向。[12]

Bones董事长南雅彦(左) Production I.G的社长石川光久(右)

在谈话中,南雅彦和石川光久说到:

——记者:网飞方面,对作品的内容和方向性有参与吗?

石川:《B: The Beginning》是一部非常烧脑的作品。原本第一话是比较突然的展开,但是这样容易让观众摸不着头脑,后面的内容绝对不会再看。网飞一直强调,希望最大限度的“抓住”观众,换句话说“希望能稍微有趣一点”,我记得很清楚。

南:《A.I.C.O. Incarnation》是先给他们看剧本大纲,询问他们作为网飞原创怎么样。对于具体内容其实并没有说太多。

石川:虽然(网飞)还是有参与内容,尤其是在(《B: The Beginning》)1~4集的时候,关于内容还是多多少少商量过。不过从那之后现场制作方面,网飞就给予我们充分信任,再没有“叫停”之类的事情了。

关于内容方面,制作公司所面临的另一个棘手问题便是全球性。网飞是一个面向全球190余个国家的流媒体平台,制作公司必定需要考虑到世界各地观众的偏好、口味。

但是总体来说,不论是剧情、人设、场景,或者是制作技术层面,日本动画其实带有极其浓厚的国家特色和文化特征。日本动画人虽然很熟悉如何“讲好一个日本故事”,但是面对一个“世界性的命题”他们能够交出满意的答卷吗?

在石川和南的对谈中也谈到,对于制作方,最好别抱有太多海外意识。

石川:能够建立面向全球的播放环境,这一点我觉得对动画的商业模式非常重要。但是,身为制作者来说,还是不要抱着面向海外而制作的心思比较好,不然反而会被这种想法束缚。

如果连自己身边的人都不能引起共鸣,或者连作品的核心思想都失去了,那么这种作品在海外也不会受欢迎的。

结合这番论断,近年的“网飞原创”动画质量参差不齐,是否有这方面的影响呢,还尚需观察。

不过不可否认的是,与网飞合作的动画公司都在积极地尝试如何叙述“全球性主题”。今年7月的新番《日本沉没2020》和《大欺诈师》便是典型。

《大欺诈师》讲述了自称”日本第一欺诈师“的主角,在某一次对外国人进行诈骗时,却不想落入一个早已设计好的圈套中,从此被卷入一个世界级的诈骗团伙,行骗于世界各地。

这部作品不论是在角色设计、剧情、美术设计、配乐等方面都有着明显的欧美特征且制作水平很高,但就内容本身来说,尤其是剧本方面却褒贬不一。

《日本沉没2020》改编自日本小说,可以说是日本国民级IP。在笔者看来《日本沉没》的原著小说及之后的电影化改编,很大程度上都在探讨日本人的民族性问题。但是在这部《日本沉没2020》中,从剧情到人物都做了非常大的改动,其核心也变得更加具有普世性。在采访中导演汤浅政明这样说道:

(构思剧本时)那时候特别在意的一点是,性别平等和戏份平均,还有就是国籍问题。

对于日本沉没这件事,很多人其实有着十分刻板的印象,特别是“幸好是日本沉没”“因为是日本嘛”“日本民族性”这样带有民族意识的话题。

但其实我并不想这样,我想从现代人个人的视点出发,这些人“碰巧”在日本出生,或者平凡的在日本生活。我想削弱观众对于日本人的意识,中性的去描写存活下来的这些人。

所以,登场人物有着多样化的设定。国籍不同的人、从海外来的人、喜欢日本的人、讨厌日本的人。[13]

可以看到汤浅政明的立意是好的,用更加平民化和国际化的视角,结合“日常”生活去描写“亲情”“勇气”这些普世价值。

但是在《日本沉没2020》中的群像描写并没有很好地表现导演的想法,相反失去对民族性的深层反思,作品整体显得肤浅且带有一点“不伦不类”。正如此前学术趴所发表的《日本沉没2020》影评所提出的观点:如果不去探讨“何为日本人”,那么“日本沉没”还有必要吗?(原文链接:一部「灾难科幻题材里程碑」,这次被汤浅政明搞砸了?)

综上,2015年网飞进入日本动画界,开始爆买动画配信权。2018年开始先后与5家日本动画公司进行深度合作,签订“全面项目合作合同”,保证了长期且稳定的作品来源。

对于日本动画业界来说,虽然与网飞合作保证了收入和创作的相对自由,还提供了人才培养的机会,但是同时仍然需要十分地警惕网飞带来的负面影响。

“动画还是一块尚未切割完的蛋糕”。

2020年2月25日,有一则在国内几乎没有媒体报道的新闻,可是对于日本动画界和世界流媒体平台业界而言是一个不小的事件。

在这一天,网飞日本在东京召开了“关于扩充动画内容的新作品策略记者发布会”[14],宣布了未来网飞的动画发展战略。

在这次说明会中,最主要的内容是网飞直接签约了6位日本知名创作家,在未来他们将会参与100%由网飞出资的原创动画制作项目。

这6位作家分别是(附部分代表作):

CLAMP:《魔卡少女小樱》《xxxHOLiC》《反叛的鲁鲁修》(角色原案)

树林 伸:《金田一少年之事件簿》《闪灵二人组》

太田垣 康男 :《机动战士高达 雷霆宙域》《月亮的距离》(又名月光旅程)

乙一:《唇上之歌》《弃宝之岛:遥与魔法镜》《平面狗》《ZOO》

冲方 丁:《壳中少女》《苍穹之法芙娜》

ヤマザキマリ: 《罗马浴场》

对于网飞进军日本动画界的大布局来说,这场记者会具有节点性的意义,因为它宣布了网飞从此开始,正式踏足日本动画的上游,大力投资开发原创动画。并且与之前所有的合作不同,网飞将会独自拥有这些原创作品的所有版权。

也许很多人会疑惑,网飞不是早就投资日本原创动画了吗?

在这里,需要先纠正关于“网飞投资”这个词的一些误会。这些年很多动画作品我们都以为是网飞出资制作的,比如《紫罗兰永恒花园》《日本沉没2020》《大欺诈师》等。

但是其实这种说法并不准确,以目前笔者搜集到的资料来看,并没有直接证据表明网飞全额投资过日本动画作品(如有相关证据欢迎交流)。相反,很多顶着“网飞投资”名号的动画,其实都是制作公司自行出资或者“制作委员会”出资。如没有标明制作委员会的《B:彼之初》,根据日本国内新闻和动画产业研究者数土直志的文章来看[15],其是由I.G公司自行全额出资制作的。

另外近期热门动画,如《大欺诈师》虽然是WIT公司(I.G的子公司,代表作《进击的巨人》)和网飞合作,由网飞独播。但是我们从WIT公司内部的通知可以了解到,实际上《大欺诈师》主要是由I.G和WIT自行出资制作。如下图(红色框):

原创电视动画系列《大欺诈师》制作决定的通知

《紫罗兰永恒花园》同样也并非由网飞投资,在结尾处明确标有“紫罗兰永恒花园制作委员会”。

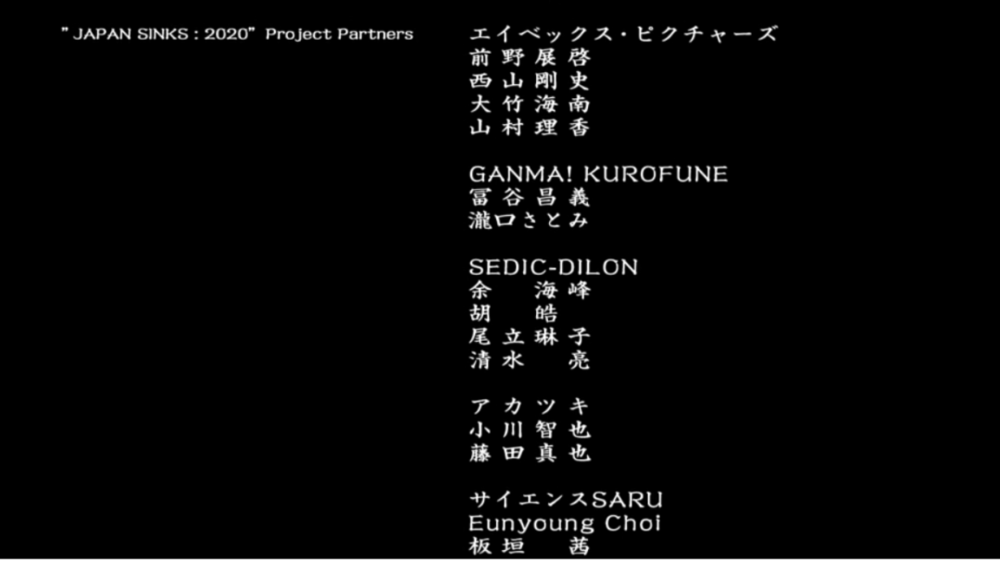

《日本沉没2020》的制作投资方则是——“JAPAN SINKS : 2020”Project Partners,这些成员来自影视公司、漫画公司、动画公司等等。

之所以很多人会有这些动画全由网飞投资的误会或者印象。据笔者观察一个原因是现在的网络媒体缺乏考据态度,并且借着“网飞投资”这个噱头大肆宣传。

第二个原因或许是动画公司与网飞签订配信权合同时,极少数情况下会先付一部分“定金”,制作公司便可能把这些资金投入制作中,但是严格来说,这些资金只是购买配信的费用,并非制作费投资。况且绝大部分情况是“成品验收”之后网飞才会支付配信购买费用。

另外,据多位日本动画业内人士披露,网飞所给出的购买预算往往会非常高。因此投资方(主要是制作委员会)或者动画公司相对而言能够放心投入制作资金,制作水平也相对有了一定保证,尤其是像I.G这样现金比较充裕的大公司。

根据此次举办的记者发布会上的说明,网飞在今后与6位创作者的合作中,不仅会为他们提供充裕的资金,并且会给予相对自由的创作空间。就如同动画部门主管樱井大树承认,今后网飞日本将会从一家“配信公司”的印象转变成为一家“创意型公司”:

的确是这样呢(指网飞日本将会转型),我们想打造出对创作者来说的像家庭一样的环境。如果他们希冀做某事,我们会尽量帮他们实现。[16]

那么,为什么网飞会选择在这个时间点开始投资开发日本原创动画?

首先网飞一向非常注重打造自己的内容生态。2013年网飞原创政治题材电视剧《纸牌屋》让它尝到甜头,从此以后网飞大量砸钱制作原创内容,2019年年发行近130部原创电视剧和电影,原创内容是网飞领先于其他竞争者的一个主要优势。

同时,动画领域是一个相对来说未被完全开发的领域,尤其是日本动画,有着大量潜在观众,并且日本国内有成熟的制作体系和现成的优秀人才。简单来说,日本是一个理想的“产品孵化基地”。可以说,网飞涉足日本原创动画是迟早的事。

而网飞之所以选择在2020年这个节点宣布开发日本原创动画,主要原因在于近年全球流媒体平台竞争逐渐白热化。比如在2019年11月,迪士尼和苹果公司相继推出网络视频服务Disney+和Apple+。

在很早之前,迪士尼其实就已经开始为进入流媒体市场而布局,先是以713亿美元的天价(也有其他新闻数字,但大致相同。此处参考日本维基百科)收购了好莱坞八大电影公司的福克斯,吞并了其数量众多的IP和流媒体资源(如HULU的大量股份)。接着斩断与网飞的合作,收回所有漫威作品版权。

在美国,目前Disney+下载量已经超过网飞

截至目前,Disney+凭借强大的品牌背书、漫威和星球大战等IP加成、新冠疫情等原因,在上线仅五个月之内付费用户超过5000万,完成了网飞耗费7年才达到的用户规模。[17]

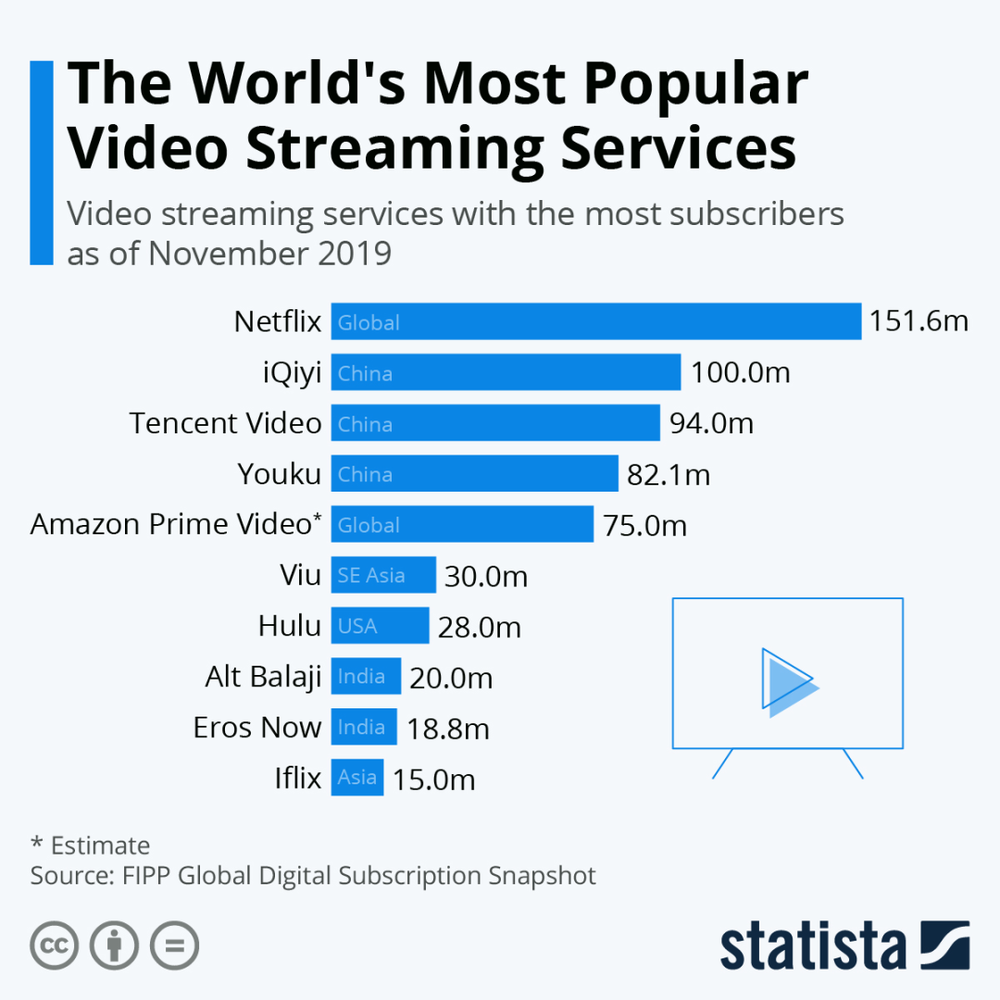

尽管,在全球范围内,从付费会员数量来看,网飞仍然占据流媒体平台的绝对领先位置。提供全球配信服务的流媒体平台第二名是亚马逊Prime Video,而它所拥有的会员数仅为网飞的一半左右。

2019年世界最受欢迎流媒体平台会员数(中国的体量是真的大)[18]

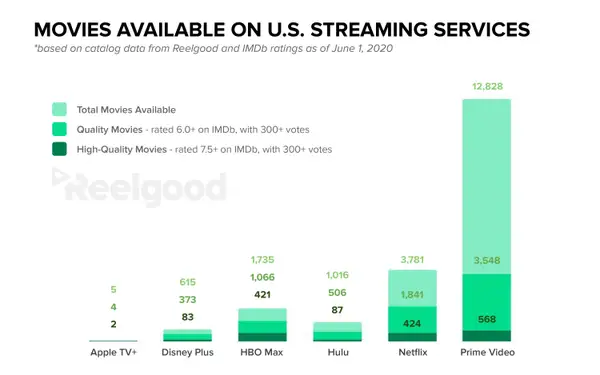

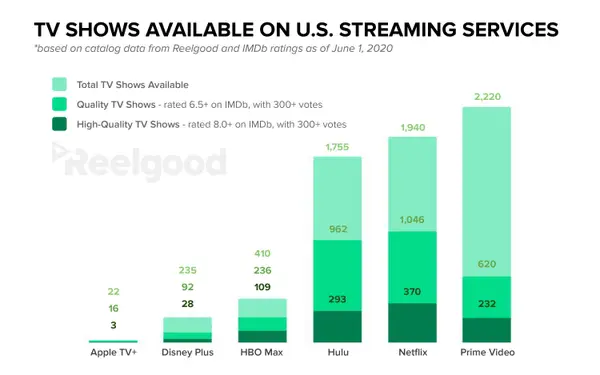

但是,如果横向对比各个平台提供的视频内容量,网飞甚至处于劣势。

美国各平台可观看电影数量[19]

美国各平台可观看电视剧数量

从上图可以看出,不论是电视剧还是电影,网飞所拥有的视频数量都低于亚马逊Prime。并且目前还要面对紧追直上的强敌Disney+,这便是网飞之所以加速开发日本原创动画的主要原因之一:相比于几乎瓜分殆尽的电影和电视剧市场,动画制作费用不仅“低廉”,而且潜在用户巨大。

回到我们最开始的问题,网飞是日本动画界的救世主吗?

《暗黑破坏神4》

在笔者看来,如同近年网飞积极拓展游戏市场,改编《恶魔城》《猎魔人》《暗黑破坏神》等作品。投资日本原创动画只是其抢占世界流媒体平台市场份额的战略之一。

但是对于日本动画业界来说,这或许是一次难得的,摆脱“制作委员会”窠臼的尝试。也许它并不能立即彻底地改变日本动画的现状,但是至少证明了日本动画还有继续发展和成长的可能性。

网飞从今开始的原创动画之路如何?日本动画业界将会怎样应对?对于中国来说有哪些参考或机会?这些都还尚需观察,而笔者今后将会继续密切关注。

参考资料

[1] Netflix Revenue and Usage Statistics (2020).

[2] アニメ産業レポート2019.

[3] 引自:https://dogadata.com/258.

[4] ネトフリ版“攻殻”の可能性からアニメーターの給料問題まで…プロダクション・アイ ジー石川社長ロングインタビュー.

[5] Netflix CEO Reed Hastings Wants an Original Anime Series.

[6] ネットフリックスは、アニメ制作を根底から変えようとしている.

[7] Netflix:デイヴィッドプロダクションなど3社と包括的業務提携契約 アニメ配信をさらに強化.

[8] ネトフリのアニメプロデューサーが明言 「動画サービスでアニメ業界が変わる」.

[9] 同[4]

[10]ネットフリックスが「アニメ」を重視する理由 会員大幅増、日本でも人気タイトルが続々.

[11]アニメ産業レポート2017.

[12]Netflixでアニメ界は変わる?プロダクションI.G、ボンズ社長が抱く危機感と希望.

[13]「日本沈没2020」震災の実体験とエンターテイメントの両立を目指して…湯浅政明監督が語る、アニメ化の意義.

[14]Netflixが6人のアーティストと組む理由。制作体制の変化から始まる「新しいアニメ」の形.

[15]製作委員会を越える仕組みは可能か?

[16]Netflixが日本アニメの“盟主”を狙う真意――製作現場の脅威、それとも救世主?

[17]马瑞青.美国流媒体平台与非院线电影的兴起和冲击.当代电影.2020.4. p15.

[18]同[4]

[19]How Netflix, Prime Video, and Hulu compare to new streaming rivals like Disney Plus and HBO Max.

本文来自微信公众号: 动画学术趴(ID:babblers),作者:若风,编辑:彼方