2020-08-18 10:34

扫码打开虎嗅APP

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:覃汉(分析师)、范卓宇(研究助理)

国内高收益债市场近几年发展迅速。

在宏观波动收敛的背景下,债市核心收益率下降,从高收益债中挖掘投资机会将成为未来债市投资的重要抓手。

尤其近两年信用债违约率不断上升,刚兑氛围逐步淡化,未来国内高收益债的定价将更加市场化,风险与机遇并存下,掌握国内高收益市场特点与投资逻辑对于挖掘优质高收益债尤为重要。

在国泰君安固收团队看来,未来3~5年中,国内将进入垃圾债投资的黄金时期,我们将对这一市场保持密切关注。同时,在较高收益预期的背面,投资者也需对其承担的较高的信用风险保持警惕。

从国际定义上来说,高收益债指的是“投机级债券”。

通常而言,此类债券发行人的主体评级通常是穆迪评级Baa以下或是标普、惠誉评级BBB级以下。

另一方面,由于国内信用债评级普遍偏高且可比性不强,从评级角度区分高收益债操作性欠佳。

因而国内对于“高收益债”的定义方式分为两种:

1. 票面利率(绝对收益率法)

2. 估值收益率(相对收益率法)

绝对收益率法操作简单,但没有考虑利率中枢的变动和期限利差的影响,相对收益率法考虑了利率中枢和期限的影响,但估值易受风险事件影响,不同时点之间的可比性不强。

因此本文从一级和二级市场两个维度综合解构中国高收益债:

一级市场维度筛选票面利率高于7%的个券;

二级市场维度筛选中债估价收益率高于同期限AA-级中债企业债收益率200bp的存量信用债,定义为高收益债。

▼ 违约债券多半为高收益债

数据来源:Wind,国泰君安证券研究

高收益债的收益主要来自三个方面:

1. 高票息收入

2. 信用改善后的利得

3. 违约补偿

针对以上三种收益,存在以下三种投资逻辑:

# 阿尔法投资

阿尔法投资者通过识别信用风险择时择券,挖掘个券票息和资本利得收益,是目前主流的投资逻辑。

# 贝塔投资

贝塔投资者通过投资指数类投资工具(如高收益债券ETF)来获得被动投资收益。

受制于目前我国高收益债券ETF类投资工具尚不完善,此类方式国内运用较少。

# 秃鹫投资

秃鹫投资者选择信用状况极差的公司债券并从二级市场上低价购入,介入企业重组过程,以此获得违约赔偿。

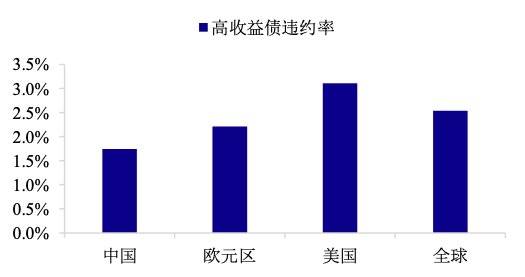

从高收益债违约率来看,2019年中国高收益债违约率为1.75%,而欧元区、美国以及全球2019年投机级债券平均违约率为2.21%、3.11%和2.54%,国内高收益违约率仍低于欧美发达国家以及全球水平。

数据来源:Wind,标普,国泰君安证券研究

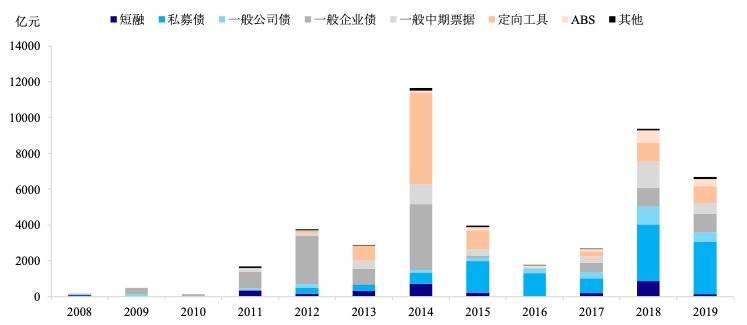

截至2020年8月11日,我国高收益债总计超过3000只,发行总额累计达到23370亿元。

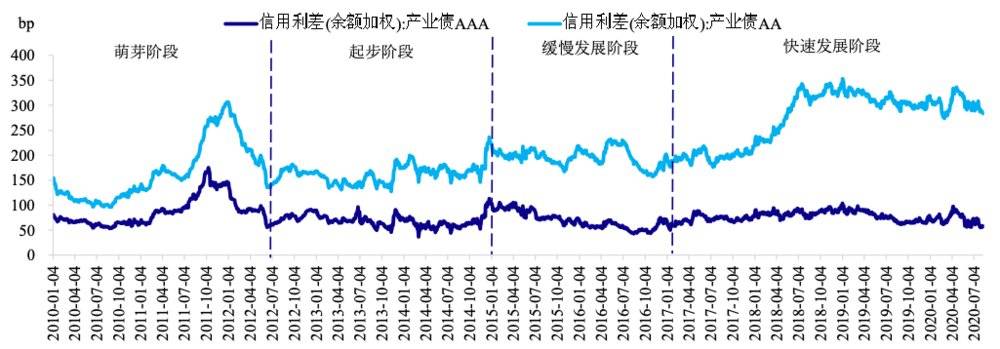

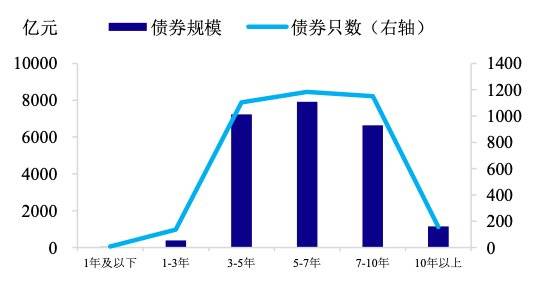

▼ 高收益债市场发展阶段

数据来源:Wind,国泰君安证券研究

▼ 2008年以来高收益债发行情况

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

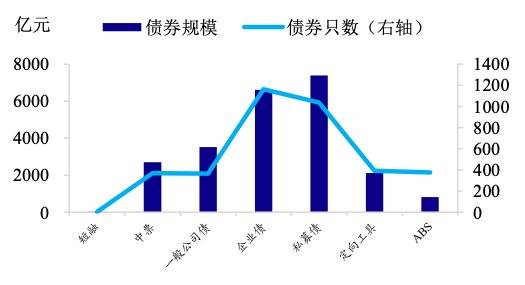

▼ 存量高收益债发行人企业性质

数据来源:Wind,国泰君安证券研究

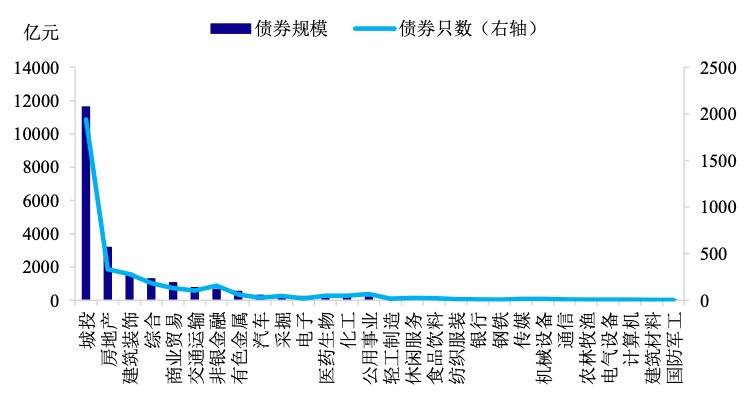

▼ 存量高收益债主体评级分布

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

由于高收益债投资对投资者的风险承受能力和研究能力要求较高,因此,目前国内高收益债投资群体以机构投资者为主。

从主要参与者来看,银行理财、中小商业银行自营、券商自营、券商资管、私募基金、公募基金、保险资管都是主要参与者。

除此之外,交易所城投债和高收益产业债投资者群体有多元化趋势,个人投资者占有一定比例。

1.短期来看,高收益债研究仍然注重防踩雷,市场容量有限不是大资金的“跑马场”。

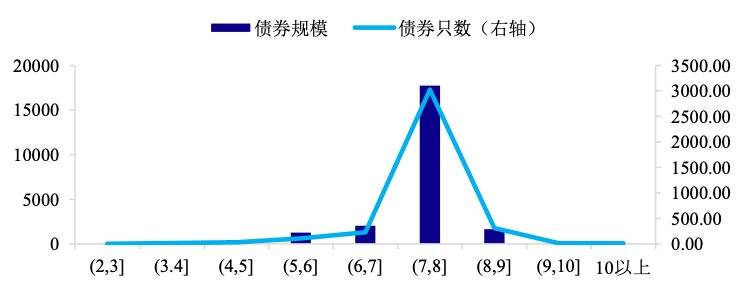

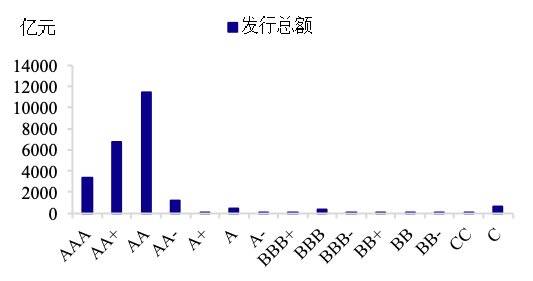

从高收益债发行人评级来看,按发行总额统计,88.2%的高收益债都集中在AA及以上评级,其中AA级占比最大,达到46.7%,基本没有发行人处于AA-以下评级,这说明国内高收益债外部评级虚高现象较为严重。

数据来源:Wind,国泰君安证券研究

同时,从同评级内债券资质来看,46.0%的违约债券均为AA级债券,这也反映出外部评级区分度不足,同评级债券内部信用资质差异较大。

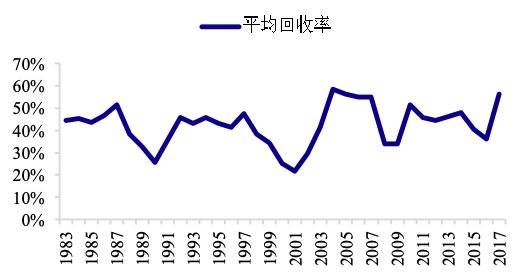

从债券回收率来看,2016年以来国内信用债违约后的本金回收率不足20%,而美国企业债的平均回收率总体保持在40%左右。

数据来源:Wind,国泰君安证券研究

违约常态化叠加回收率持续处于低位的预期,短期内高收益债的研究重点仍然以防踩雷为主。

从投资主体来看,鉴于中美金融市场发展程度差异较大,短期来看国内高收益债市场规模还远不及美国,市场容量有限意味着国内高收益债还不是大资金的“跑马场”。

▼ 美国企业债平均回收率在40%左右

数据来源:穆迪,国泰君安证券研究

2.高收益城投债仍将是主要投资对象,挖掘高收益民企债需量力而行。

尽管刚兑氛围随着违约常态化逐步淡化,但“城投信仰”短期来看还不会破灭。

一方面,经济增速下行背景下基建投资成为“稳增长”的重要抓手,需通过城投债加以支撑;另一方面,城投债违约也会制约隐性债务置换工作的推进。

“16呼经开PPN001”违约后,政府立刻予以救助,也印证了短期内“城投信仰”将保持坚挺,因而制度红利下低风险、高收益的城投债仍将是主要投资对象。

对于民企信用债而言,随着2016年低资质民企逐步到期或爆雷,市场出清叠加民营企业融资环境利好,民企债引来资质拐点,可以量力而行从存量债券中挖掘资质相对较好的高收益民企债。

3.长期来看,专业高收益债投资者群体的兴起以及债券基础设施的完善将助推高收益债市场的发展。

随着国内高收益债市场规模的扩大,基金专户、券商资管、公募基金等资管产品的高收益债配置比例也逐渐增加,海通高收益债1号、东方红高收益债均是高收益债产品的典型代表,预计国内高收益债ETF也将随着市场扩容而产生。

从债券基础设施来看,三部委推动建立统一的信用债信息披露监管体系,有助于提升债券定价的准确性和可靠性,CDS等信用衍生工具的兴起以及债券违约处置机制的完善将提高投资者的风险管理能力,为“秃鹫”投资者创造空间,助推高收益债市场的发展。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:覃汉(分析师)、范卓宇(研究助理)