2020-11-09 10:55

扫码打开虎嗅APP

本文来自微信公众号:掘金日本房产(ID:Japan_gold),作者:掘金酱,题图来自:视觉中国

最近,又双叒叕听到“买日本房产的人非蠢即坏”的言论,真是每过段时间就会来一次,甚至越来越阴阳怪气。

经历过大风大浪之后,我现在已经对这些咋咋呼呼的内容很淡定了。毕竟在面对日本时,大部分中国人是不能淡定的。

我大概地总结了一下,这些讨论日本房产值不值得买的文章或短视频里:

80%是打着正义的名号,用超级不专业的论据,做着苍蝇屎的活儿;

15%是虎头蛇尾,乱套概念;

只有不到5%,是通过自己的专业知识来告诉如何理智看待。

但是,有真正的科普精神去“反对日本买房的人”不到2%。市面上主流的日本买房阴谋论简直漏洞百出。

今天这篇文章,我们就用可追述的真实数据(我会明确标出来源,方便你查找),实力打脸那些热门的“去日本买房就是蠢”营销文。

一、日本房产收益率极低,甚至不赚钱

“在日本投资民宿,租金年回报率在10%~13%,还能享受房产增值……这个数字纯属吹牛,日本的实际租金回报率,在5%~6%之间。”

这句话摘自某篇抨击日本民宿投资的文章,直接把打击目标锁定在收益率上。

收益率是投资者最看重的要素,这也是不少抨击日本房产的内容中反复提及的——日本房产持有成本很高,投资无收益,甚至亏本!

但事实显然并非如此。上面摘要的这句话,搞混了民宿和长租公寓的投资回报率。

(1)民宿的投资回报率

一些文章抨击日本的民宿是割韭菜的“骗局”,但作者们有所不知,日本自2018年6月以后,正式实施《民泊法》,在日本经营民宿一定需要相应的牌照,接受日本政府的监管。

运营正规挂牌的民宿时,主要的支出包括托管公司的管理费用、清洁费、损耗品补充费、水电煤气网络等固定费、垃圾处理费,以及日本的房地产税(也就是固都税)。这些费用零零总总加在一起,大约是总收入的2~3成。

我们这里有一个此前运营的町屋民宿,来作为民宿计算的参考。

一年平均下来,这套民宿每年的出租率是68%,年毛收益266.2万日元,而纯收益为218.2万日元,这里的差价就是持有成本,约为48万日元,仅占总收益的18%。

你看,并没有像节选文字中所说的,收益率扣除成本,一下缩水一半。这套民宿在去年最终到手的收益率约为8.14%。而同一系列其他民宿,运营得好的,会有9%。

因为民宿行业有很多的运营模式,包括机构(酒店)运营和个人运营,所以这里的收益率差异是很大的。一个民宿好不好,主要看内部硬件、运营团队、地段这三点。这三点都不错,民宿的收益不会差到哪去。

(2)长租公寓的租金回报率

根据日本房产投资网站健美家统计的最新数据:

我们主要看第一排,这是全日本公寓毛回报率的情况。截至2020年10月,日本全国的公寓毛投资回报率为7.6%,持有成本零零总总去掉,就约为5%~6%。如果是长租的投资热门东京,平均毛收益率会低一些,在6%~8%之间,净收益则约为4%~6%。

那些说日本房产不赚钱的文章,这么说持房成本的:

“你的租金收益要扣除掉物业费+托管公司管理费+房地产税+租金所得税+各种杂税。尤其是托管公司的管理费和房地产税,这两个很重,分别都是1%以上。所以这么多成本加在一起,至少2%起步……”

先来说一说这两个文中说很重的部分,“管理费和房地产税,分别都是1%以上”。因为这个作者说到了房产税,那这个1%可以理解成是房价的1%。

真相是这样吗?

我们直接拿出一张日本固都税(房产税)的精算书,用真实数据说话:

(来自某房屋买卖时的精算书)

其他数字我们暂且不看,就看“a年税额”(2019年度分):24667日元,这个便是这套房的房产税。那么,这套房多少钱?920万日元。

也就是说,日本一年的固都税,仅占到了房产交易金额的0.2%~0.3%。

而托管公司的管理费呢?这套房的租金是6万日元,管理公司每个月收取租金的5%作为管理费,算下来就是3000日元/月→3.6万日元/年。这又占到房价的多少?仅0.4%。

你一口一个1%是从哪来的?持有成本2%起又是从哪里算出的?

通常来说,日本投资房产的年均持房成本大概是房价的1.5%~2%。

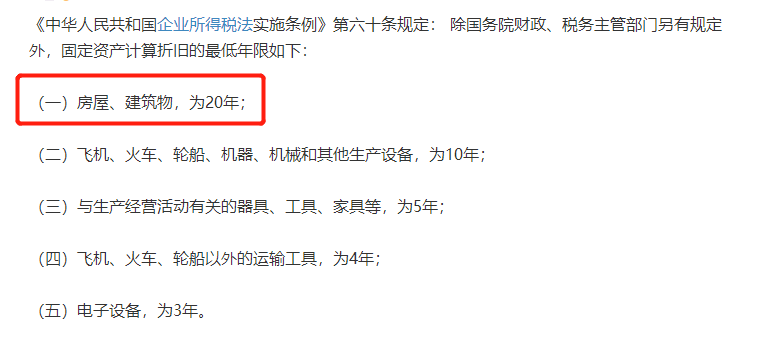

二、折旧问题

那些贬低日本房产投资价值的文章,绝大多数会提到日本房屋的折旧严重。

其实,文章作者是混淆了会计折旧和实际折旧。折旧这个概念中国也有,我们来对比一下:

中国市面上的商品房的折旧是20年,日本则是钢筋混凝土建筑是47年。

如果按照这些作者的说法,中国20年以上的房子难道就一文不值了?

以今年为例,2000年的房子现在还在卖,难道就要废弃了?

相反,近年来日本不少建筑年限将近40年的老房子,房价不降反升。

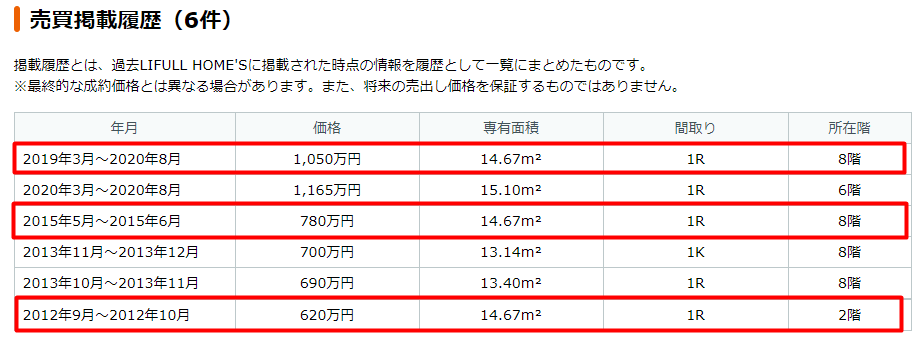

比如这里的一套位于台东区的投资公寓,1983年建造的新耐震,它在过去8年里的成交额是这样的:

(数据来源:Life homes的物件官网-搜索「トップ浅草」)

同样的户型,2012年以来的成交价不断上涨,从620万日元到1050万日元。

日本的房价除了房子本身,还有土地,房子折价完了,土地还会升值。

虽然大家不断地说日本房价会跌,但是在金融环境大宽松的年代,资金流入公寓带动房价上涨,是合情合理的。

不过,我们也不好说所有的房子在过去10年涨了,未来10年都会涨。但日本房产投资的正确打开方式是收租,只要地段好(比如东京市区内靠近车站的房)、耐震补强做足,出租是不愁的。

就有人十几年前买了70年代的房子,通过不断收租,收回了本金,后面不管他卖多少钱,都算是盈利了。

而这段时间他赚来的日元,帮他获得日元的购买力:去日本各地旅游、买日本产品、日元资产再投资,都不需要自己再出钱。这其实就是国人投资日本房产的一大利好。

三、日本人不买房投资,那么谁在投?

这个问题我不知道回答了多少遍,但还需要不断辟谣。

中国经济越来越好,咱们国民也越来越有钱,就出现了一种“我到哪儿都是大爷”的错觉。比如动不动就是“中国人爆买澳大利亚”“中国人买下美国”“中国人爆买日本”的报道,在国人来看,中国的资本到哪里,哪里就被中国的热钱炒起来。

不少在日华人调侃,“日本人不买房,但日本房价还在涨,原因只能是被中国人炒起来的”。

但这有悖常理呀。2018年,全球房地产服务机构戴德梁行做了统计:中国境外地产投资总额为157亿美元,相较于2017年下降了63%。

注意!这里说的是全部国家的总额,包括美国、澳大利亚、英国、加拿大、东南亚一系列热门国家,而且美国就包了大半。根据美国房地产经纪人协会(NAR)例行发布的外国人投资美国房地产的数据显示,2018年中国人在美国投资的金额为134亿美元。

在剩余的占比中,日本最多也就1/4,我们大概算5.75亿美元。

反观日本,就2018年光上半年,日本房产交易总量就是2.1万亿日元(约为194亿美元)(数据来自:国土交通省《不動産投資市場の現状について》)。其中日本本土的资金,占到了全部资金的7成以上。

这里面除了公寓,还有JREITS、商业地产、物流设施等等,比如去年黑石集团投入逾1000亿日元,在日本国内获取多个物流设施。还有德国保险巨擎安联集团、中国复星集团、挪威政府养老基金……跟他们比,个人住宅投资只是一个小角落。

所以,带着滤镜看国外时,你看到的只会是片面的信息。

为了取证日本当地人买不买房投资,我专门找了日本当地某知名银行负责审核贷款的资深经理咨询这个问题。

这位已经拿到永居的中国人,很认真地说,“日本的国民性是比较保守的,不愿意去冒险,老一辈受过不动产大涨大跌的伤,新一辈没有享受过大涨的福利,所以不像中国各线城市的居民对不动产投资的意识那么高。”

“但其实,日本投资不动产的人还是不少的。只不过您接触的都是有海外投资意愿和投资能力的客户群体,所以相比之下会产生这样的错觉。”

从21世纪以来,日本国内对房产投资的氛围在不断积累,最明显的特征就是日本房产投资网站的出现,以及这些网站用户数不断增多。

(拿其中一个网站为例)

难道这个日文网站的注册用户全部是外国人,或者多数是外国人?至少绝大部分外国投资者不知道这个网站的存在。

我们公号此前也编译过日本人投资房产暴雷的新闻(点击图片可以查看):

而且受牵连的人数动辄超过100人。你说,日本人不投资房子,他怎么暴雷?

反向来看,日本人投资房产踩雷的人数有这么多,拿着整个盘子就很可能更大,这些不幸的投资者应该占不到全日本投资本国房产总数的5%。

四、“日本人只存钱,但日本存款利率为负”

听起来好惨,日本人只存钱,还不断亏。一个新闻告诉你,日本人到底是不是只存钱。

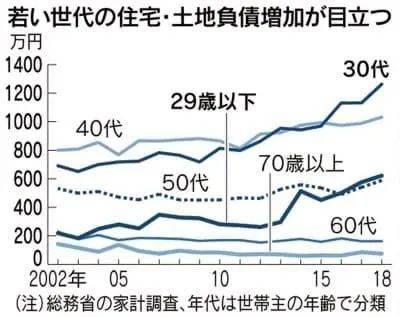

《日本经济新闻》报道,日本年轻家庭的债务正在扩大。根据日本总务省的最新数据,2018年30~39岁的家庭(两个或两个以上的家庭)的债务总额在为1329万日元,这是自2002年调查开始以来的最高水平。它是2002年水平的1.8倍。29岁及以下的年龄也增加了2.7倍,达到675万日元。

日本人至壮年时,大部分会贷款买车买房,过上不靠父母的独立生活。

至于说日本储蓄是负利率的。真的,看到有文章这么写,就立马拉黑,后面他说的任何一句话都不要信。

因为,作者这样的认知,体现了他对日本金融体系有多么的无知。

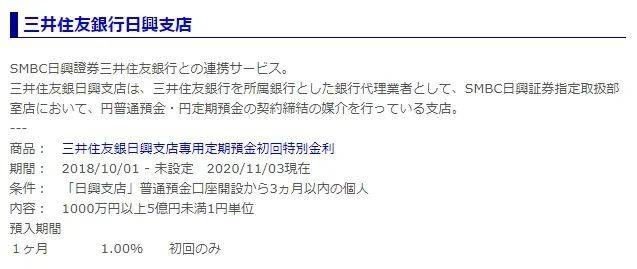

这个是日本网上银行的普通存款与定期存款利率的最新对比。

不同的银行支行的存款利率会有浮动,有些地方银行甚至能拿出1%的存款利率。三井住友銀日興支店存款超过1000万日元、低于5亿日元时,定存1个月内可以拿1%的利率。

连一张日本银行卡都没有的人,却要指点该不该投日本房产,你觉得他专业吗?

而日本人爱存钱,也绝不是因为没有好资产所以只能存,是因为日本整个社会氛围就是崇尚存款,节俭持家的概念。

存款是他们的爱好,而非无奈之下的选择。

曾经看过一篇理财文章,标题就让我感到很有道理:所有人都说好的东西往往是陷阱。

基于此,在我看到日本房产被喷不值得投资的时候,我是有一丝庆幸的。有人说不好也间接说明它有价值,不然怎么会有人喷呢?

但是,大部分喷的文章或短视频最大的短板不在它的立场上,而在于它的“论点”。在专业人士看来,这简直就是“财经界的咪蒙”。

咪蒙不知道是谁?是几年前各平台上很火的“情感大师”,利用人性的弱点来获取关注,甚至无底线地抨击其他人,只为收割更多流量。

如果你跟着这样的营销号去投资,相信我,赚来的蝇头小利比失去的机会海洋要多得多得多。

绝对不要被这些井底之蛙,扰乱了你正确判断日本和日本房产。

本文来自微信公众号:掘金日本房产(ID:Japan_gold),作者:掘金酱

11:21

11:21

09:25

09:25

17:08

17:08

08:31

08:31

06:57

06:57

12:37

12:37

05:14

05:14

10:04

10:04

15:22

15:22

12:38

12:38