2020-12-01 14:51

扫码打开虎嗅APP

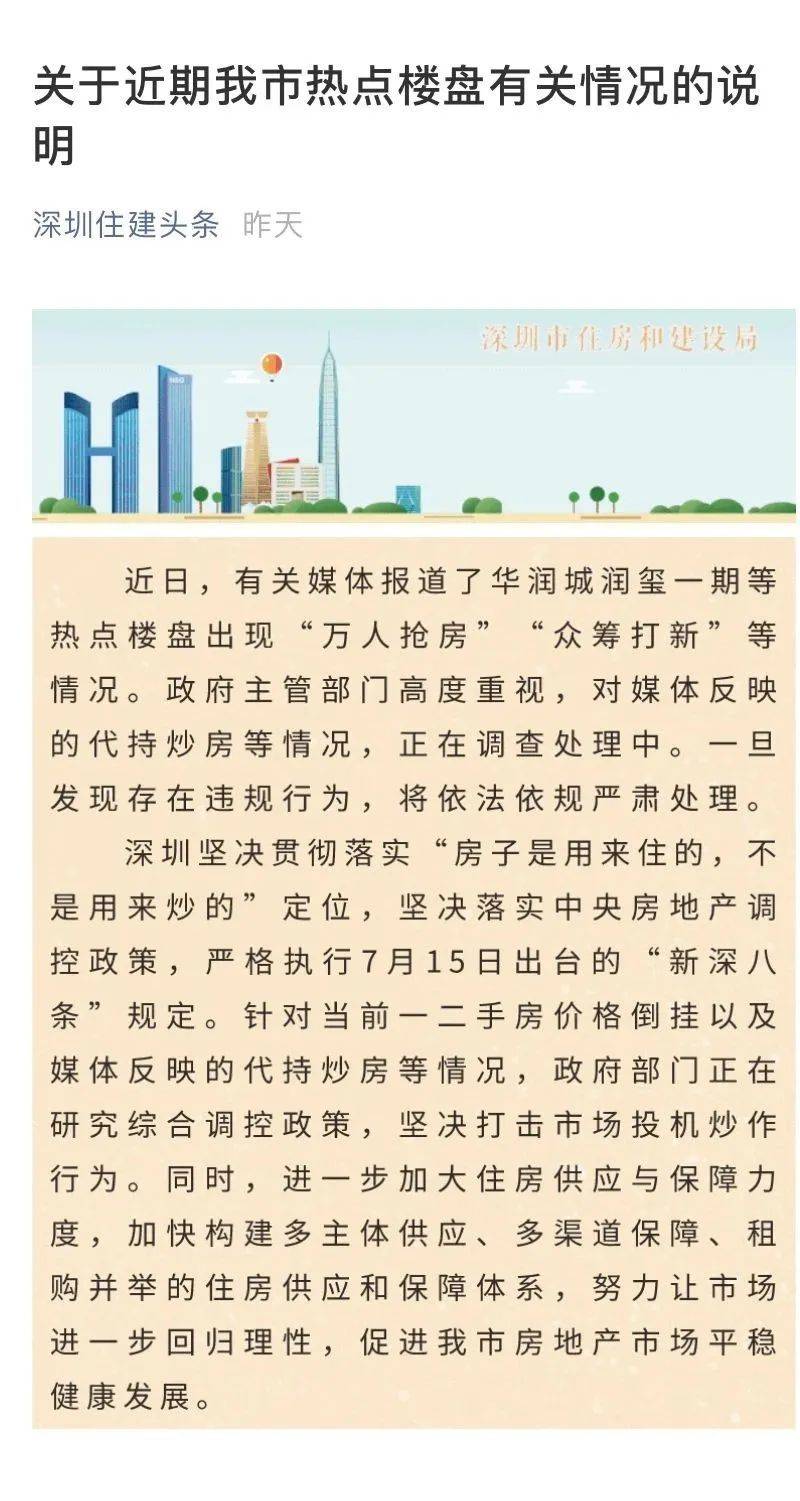

11月30日,深圳市住房和建设局局长、党组书记张学凡在接受深圳卫视采访时就此事做了回应,“对媒体反映的代持炒房问题,我们正在调查,一旦发现存在违规行为,将依法依规严肃处理。”他说。

同时,针对当前深圳一二手房价格倒挂等情况,深圳相关部门还正在联合相关的力量,研究综合调控政策,坚决打击市场投机炒作行为。

本文来自微信公众号:经济观察网(ID:eeojjgcw),记者:陈博,原标题:《深圳出手调查代持炒房 个别新盘严查首付来源流水》,题图来自:视觉中国

网红豪宅新盘华润城润玺1期1171套房引出的“万人抢房”热潮,以及“无房客户优先”规则下所诱发的代持购房乱象,让深圳楼市再次曝光在舆论热点下。

11月28日晚,新华社发表了一篇名为《抑制楼市“打新热”需要“硬核”举措》的时评文章,将矛头直指开盘均价约13万元/平方米的深圳核心区网红盘以及“众筹打新”“借票代持”等现象。

文章提到,“打新热”现象警示,增加供给、新房限价之外,楼市调控还有很多事要做,比如更多地关注住房流向,加强对持有环节的调控,让税收杠杆发挥更大作用;建立科学合理的房地产税制度,通过市场化手段抑制投资投机行为,或许能收釜底抽薪之效。

时隔两天,11月30日,深圳市住房和建设局局长、党组书记张学凡在接受深圳卫视采访时就此事做了回应,“对媒体反映的代持炒房问题,我们正在调查,一旦发现存在违规行为,将依法依规严肃处理。”他说。

同时,针对当前深圳一二手房价格倒挂等情况,深圳相关部门还正在联合相关的力量,研究综合调控政策,坚决打击市场投机炒作行为。

作为深圳历年打新的最高潮,华润城润玺1期入围摇号的有效登记客户达到9687批,这些全部为无房客户,最低社保月数超过4年。

与之相对的是,项目主推户型是100~200平方米的中大户型;均价高达13.1万元/平方米,最低一套总价也将近1200万元;上述这些有效入围者,每人必须冻结350万元的诚意登记保证金。

多位密切关注该项目的人士统计过一个数据,华润城润玺1期的代持比例超过80%。经济观察网获悉,在经过11月25日、26日两天现场选房之后,华润城润玺1期正在紧急核查最终确定的1171位购房者的银行流水及资金来源。

以该项目一套200平方米户型为例,以首套首贷估算,按照30年按揭年数,首付至少800万元,月供接近10万元。由于月供数额高昂,银行对于购房者的年流水要求设定在100万元以上。

“如果近几个月内的收支明显很低,真实流水怎么能覆盖得起这近10万元的月供呢?”一位长期与深圳投资客、购房者打交道的业内人士告诉经济观察网,只要一查代持人的真实流水与资金往来明细,就会发现问题。

据经济观察网了解,过往,深圳市场上一笔新房的代持生意,所涉及的资金环节通常包括提供银行流水、支付首付款、办理按揭及还贷几个部分。

一名操作过代持生意的深圳资深中介人员透露,现在大部分代持购房案例中,购房者都是直接以代持人名义操作一份假流水来应对。也有另外一种方式,有经验的买家一般会提前半年左右就开始想方设法创造代持人银行卡的真流水。

办法很简单,比如今天购房者转10万块到代持人卡上,隔天再将这笔钱转出来,以此类推,按周期多频次操作。等到半年后真正需要购房的时刻,代持人银行卡的流水就能够支撑银行的审查。在业内,这样的方式被称为“养流水”。

而在首付款方面,专业投资客与资深中介也早就学会随机应变。购房者在代持人签完购房合同之后,往往先将首付款转过几手,最终再流入代持人的银行账户中。

类似的方式还被运用到还款环节。一般情况下,代持人在办理完按揭之后,名下会收到一张银行提供的房贷新卡;每个月,购房者只要将资金转入这张房贷卡即可。也即是说,实际还款人是真实购房者。

“如果银行核查还款资金来源,大不了将资金转几手再转进房贷卡。”上述深圳资深中介人员支招。

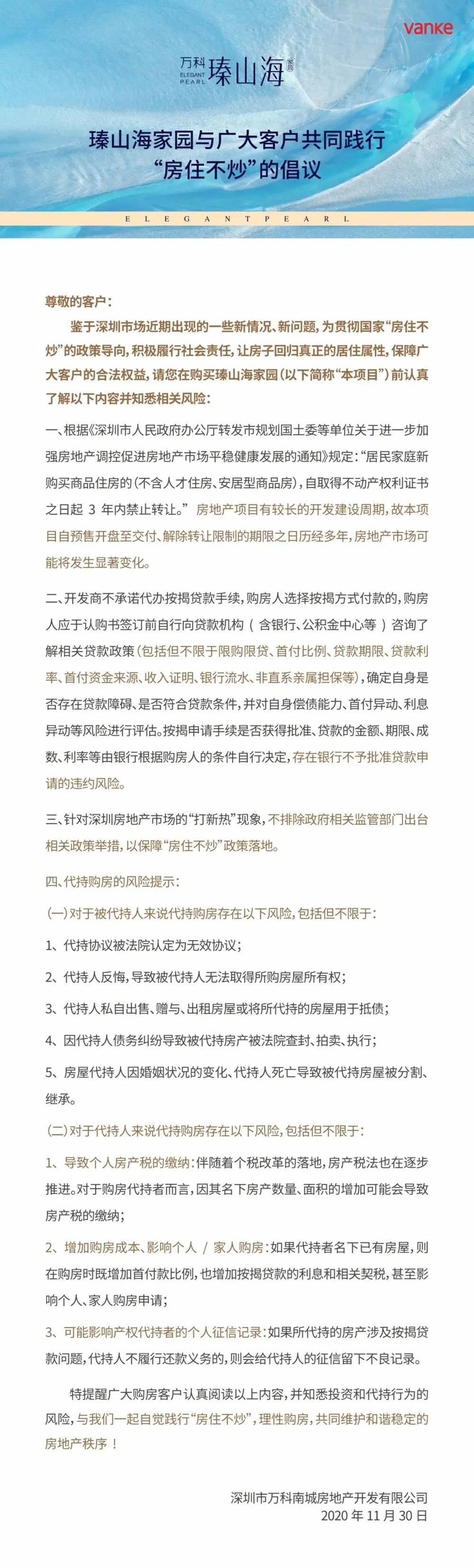

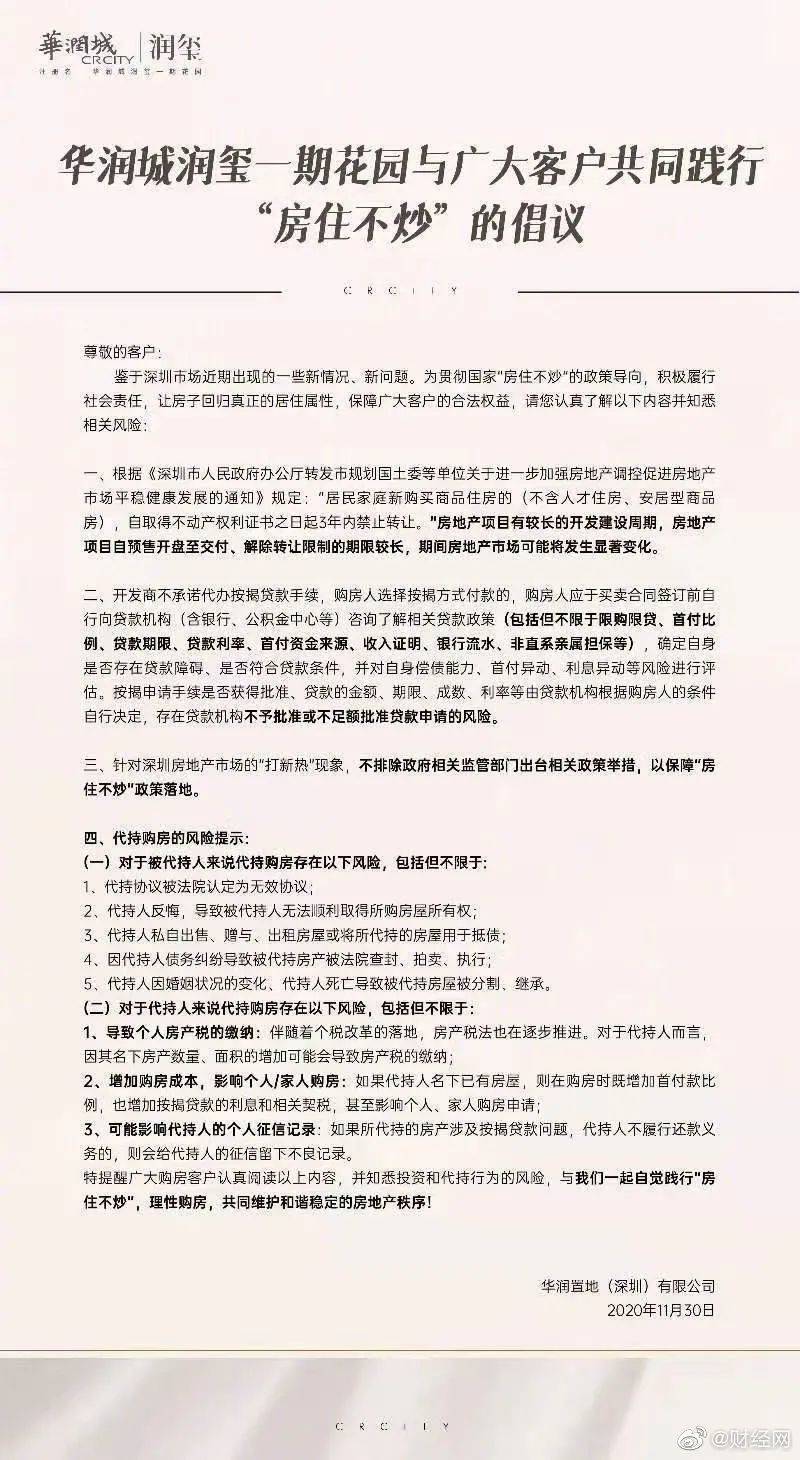

同样是在11月30日,华润城润玺1期以及位于深圳前海片区、尚未入市的另一热门新盘万科瑧山海家园,在各自的微信公众号上发布了两封内容几乎一致的《与广大客户共同践行“房住不炒”的倡议》。

这两封倡议书除了提示代持购房的风险之外,还专门强调,购房人选择按揭方式付款的,购房人应于认购书签订前自行向贷款机构(含银行、公积金中心等)咨询了解相关贷款政策(包括但不限于限购限贷、首付比例、贷款期限、贷款利率、首付资金来源、收入证明、银行流水、非直系亲属担保等),确定自身是否存在贷款障碍、是否符合贷款条件,并对自身偿债能力、首付异动、利息异动等风险进行评估。

华润城润玺1期在倡议书上的表述更为详细——“按揭申请手续是否获得批准、贷款的金额、期限、成熟、利率等由银行根据购房人的条件自行决定,存在银行不予批准或不足额批准贷款申请的风险。”

“通过流水和首付款来源,确实可以查出代持的情况。但这需要穿透,单单一个银行检查比较困难,如果人民银行要求开展检查就肯定可以查到。”一名深圳银行人士告诉经济观察网。

从目前来看,严查首付资金来源、银行流水,不允许非直系亲属为房贷做担保等一系列对于资金的管控,暂时只局限在新近入市的个别新盘以及即将入市的热门新盘上,最终目标还是为了将“板子”落到投资客聚集的代持现象中。

上述深圳银行人士也称,暂未收到严查购房首付款来源的统一通知。

不过,张学凡同时提到,深圳坚决贯彻落实“房子是用来住的,不是用来炒的”定位,坚决落实中央房地产调控政策,严格执行7月15日出台的“新深八条”规定;也在进一步加大住房供应与保障力度,加快构建多主体供应、多渠道保障、租购并举的住房供应和保障体系,努力让市场进一步回归理性,促进深圳房地产市场平稳健康发展。

本文来自微信公众号:经济观察网(ID:eeojjgcw),记者:陈博

07:24

07:24

09:01

09:01

07:34

07:34

08:42

08:42

09:37

09:37

05:57

05:57

08:21

08:21

05:15

05:15

05:08

05:08

09:31

09:31