原创

2020-12-25 19:00

扫码打开虎嗅APP

距离上一次瑞幸同意向美国证券交易委员会(SEC)支付1.8亿美元罚金以了结指控,也就过去了不到10天的时间,公司就又用一份未经审计的财报出现在了公众视野。

当然,这不是真的财报,而是一份叫做The Joint Provisional Liquidators’ First Report To The Grand Court Of The Cayman Islands(直译为“联合临时清盘人向开曼群岛大法院提交的第一份报告”)的报告。

其中除了大量合规性内容,法律声明,拗口难懂的遣词造句之外,最吸引人的就是其中披露的瑞幸咖啡近期的业务表现了,而非常有趣的是在财报数据真实可信的情况下,瑞幸在2020年过得其实还不错。

有的企业还活着,但约等于死了;而有的企业你以为它死了,但其实活得好好的,甚至越活越滋润。

目前看来,因为虚增收入而在中美两地资本市场乃至民间舆论卷起大风暴的瑞幸咖啡就是后者。

瑞幸真盈利了?

需要注意的是,文件中公布的财务数据仍然是未经审计的,而且由于不是财报的缘故,其所披露的数据也非常粗糙,基本没有任何细节。不过我们姑且可以认为数据是真实的,毕竟要是继续在向法院提交的文件中造假,那瑞幸也太不知死字怎么写了。

报告显示,双方在2020年7月23日共同制定了新的业务计划草案,并在10月8日进行了进一步修订,根据新方案,瑞幸咖啡的战略重点已经从快速扩展转为有针对性的扩张,以及提高盈利能力和现金流。

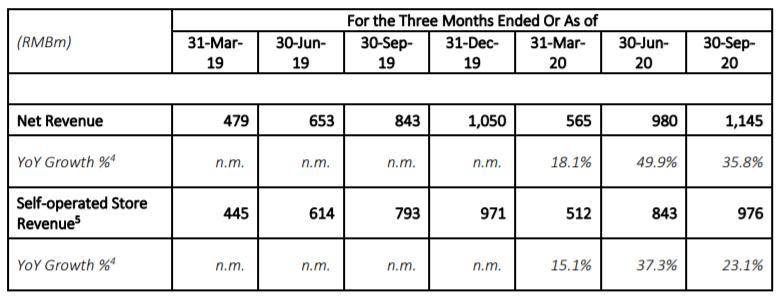

根据披露信息,瑞幸咖啡2020年前三个季度营收分别为5.65亿元、9.8亿元、11.45亿元,较去年同期分别增长18.1%、49.9%、35.8%。能够看到疫情对瑞幸的影响是存在的,但其实没有那么明显,Q2和Q3的回暖非常显著。

(数据来源:公司公告)

严格来说这个表现对于一家线下零售品牌而言已经很不错了,要知道市面上现在各种咖啡新品牌层出不穷,似乎个个要取瑞幸而代之扛起国产咖啡大旗,但恐怕真实营收连瑞幸零头都没有。

这次报告最为引人注目的内容是,瑞幸咖啡称目前约60%的门店已经在门店层面实现盈利。

(数据来源:公司公告)

不过这个说法的问题还是在于,这份报告提供的数据太粗糙,我们无法判断这种盈利是怎样的一种计算方法。要知道此前瑞幸也曾声称自己在门店层面盈利,但是其计算方式是把成本平摊到门店,把其他支出全部刨除从而强行在纸面实现单店盈利,是不折不扣的会计游戏,所以这一组数据究竟是怎么一回事儿还不能妄下结论。

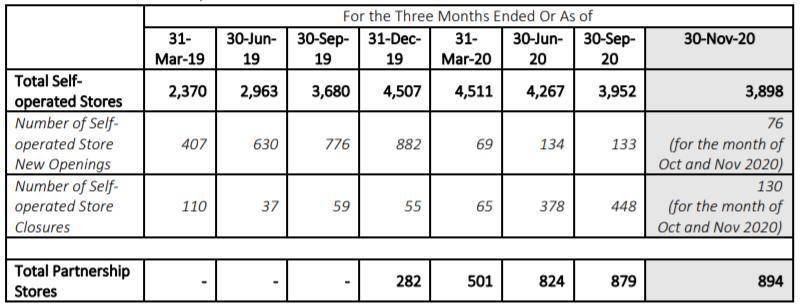

门店方面的变化非常明显,没有了向投资人兑现承诺的压力,瑞幸明显已经失去了疯狂开店的理由。截至2020年11月30日,瑞幸咖啡门店数字从4507家减少至3898家,其中包括894家联营门店。前三季度瑞幸关停了共计1021家表现不佳的门店,同时新开了336家新店。根据计划,瑞幸咖啡计划到2023年开设4800到6900家自营店,这一数据与曾经的“21年一万家”无法相提并论——当然,这并不是什么坏事。

(数据来源:公司公告)

截至2020年11月30日,瑞幸咖啡非限制性现金及现金等价物、短期投资为51.75亿元,其中约49.5亿元在大陆。也就是说,瑞幸的资金储备在它支付十多亿人民币的罚款后其实还很充足,能够支撑公司接下来的运作,这方面问题也不大。

(数据来源:公司公告)

瑞幸何以沦落至此?

时至今日,我们可以当个事后诸葛亮,说瑞幸其实真的没有那么不堪。在相对真实的数据中,我们还是能看到这家企业的潜力,营收增长也不低,咖啡也没那么糟糕,毕竟中国真喝的懂咖啡的消费者很少——其实国外也不多,就和双盲测试喝的明白白酒的中国人没多少一样。

可瑞幸这家本不止于此的公司,究竟是怎么走到今天这一步的?

是卖咖啡这种在国内多少有点儿水土不服的商品吗?显然不是,毕竟瑞幸末期其实收入结构都存在明显变化,咖啡早就不是他们唯一营收支柱了。

是把成本平摊到单店,费用归到集团,强行算出个门店层面盈利的精彩表演吗?也不是,毕竟都2020年了,谁还不会点儿花里胡哨的财技呢?有兴趣的读者可以去了解一下奈飞是如何在加速摊销这一项上收放自如的。

是数据造假吗?其实也不是,因为数据造假是为公司达成某个目的所采取的非法手段,没有人会为了造假而造假,真正有问题的是促使公司不惜造假也要满足的那个目标。

瑞幸最大的问题,是过于沉迷于“资本游戏”,以至于给投资人“画大饼”成为了目的,股价成了取代真实经营状况指导公司的唯一标准,也就是我们常说的“脱实向虚”。

不得不说,瑞幸管理层非常了解如今的华尔街,知道那里的人不关心你做成了什么,而更加关心你将要做什么,哪怕不是非常实际,只要故事好听就行。

于是瑞幸就给华尔街写了一个童话故事,它此后所有的万家门店,万亿市场,人事任免乃至财务造假,都只是让这个故事能讲下去。

瑞幸引用了多方数据,从多个角度向华尔街证明中国的咖啡市场潜力巨大,万亿赛道触手可及。

(数据来源:公开资料整理)

从瑞幸自己的招股书,以及根据 Frost & Sullivan等数据平台提供的信息显示,2018年中国的咖啡市场容量差不多为569亿元。

哪怕我们不考虑当前对国内咖啡市场进行计算时使用的模糊不清的数据,模棱两可的口径,单说这规模,从569到10000,这意味着中国咖啡市场要在7年时间翻将近18倍。

什么概念呢?2018年,中国的坚果市场差不多有2000亿规模,我哪怕和投资人说它到25年能翻8倍我估计都会被人打出去。

至于支撑这种增长的逻辑就更没什么道理了。

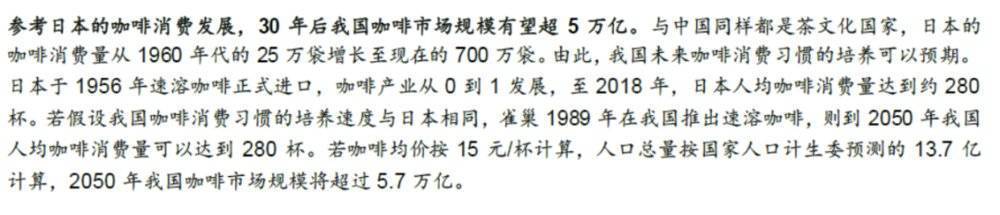

好家伙,一会儿不见2050年就5.7万亿了(数据来源:公开资料整理)

这种“日本人喝咖啡多,中国日本文化相近,所以中国人理应也喝咖啡多”的逻辑乍一看好像有道理,而且这种“中国人均消费某某品类商品少,西方人均消费某某品类商品多,所以我们预测未来市场空间广阔”的逻辑在券商那里也很普遍。

但确实不是在所有行业都能成立。

举个例子,北京人均豆汁儿消费量冠绝全球,我能因此跟人说美国豆汁市场前景广阔吗?显然不可以。

所以瑞幸在市场规模上,给华尔街看了一个太大的饼,给出了太高的增长预期,而真实情况从一开始就很难支撑它实现这个目标。

当然画饼不是事儿,资本市场人人都画而且生怕自己画的不够大。真正让瑞幸咖啡讲成了恐怖故事,让它走上歪路的是门店数。

2019年5月29日,彼时的瑞幸CEO钱治亚在供应商大会上宣布要在2021年达到一万家门店,而根据公司的阶段性计划,瑞幸咖啡的门店数在2019年底将达到4500家。

瑞幸咖啡做到了吗?做到了,截止2019年底,公司的门店数达到了4507家。线下零售,还是个卖咖啡的,开店有什么问题?当然没问题,问题在于开店成了瑞幸的目的。

一家店开在哪里,有没有客流,卖什么,有没有人买,对于瑞幸来说这些都不重要,只要门店数“+1”就行。于是我们就能看到神奇的一幕:瑞幸门店如同某种奇特的真菌一样疯狂扩散,是块地皮就能长出一个,结果就是一栋楼里能有三家瑞幸彼此相守,一个十字路口三家小蓝杯隔空相望。

这阵势,我也就在京都嵯峨野岚山一个十字路口通向四家寺庙见过。

为了满足一万家的“最高指示”,瑞幸放弃的是什么?是对门店经营数据的合理分析,是对科学选址的理性思考。我们看到的是开店成了目的,其余都已经不再重要。

至于盈利?瑞幸都用精彩的财技,把所有成本之外的支出都从从门店层面剥离,再用单店收入减去单店成本还怕不能盈利?那也太瞧不起咖啡的毛利率了。

瑞幸这种对客观商业规律的不尊重,最终还是招致了惩罚。就像美剧多烂尾一样,小蓝杯的童话故事讲不下去了,没法在彻底失控之前写一个说得过去的结尾。公司即兑现不了给资本市场的承诺,深陷游戏的它又不能原路返回踏踏实实的做零售。

于是苦海无涯回头没岸,后面发生了什么我们就都知道了。

事到如今,若我们说瑞幸如果踏踏实实的做零售,再结合外卖、私域流量、病毒式营销、优惠券轰炸、无人咖啡机这些或新或旧的技术与策略,这家企业的故事会不会有完全不同的走势?

也许吧,但急速上市恐怕就很困难了。

关于造假这件事

说瑞幸是民族之光,割美国的韭菜补贴中国人喝咖啡这肯定是玩笑话,从任何一个层面我们都应该强烈谴责类似瑞幸这种虚增收入的违法行为。

但声称这毁了中国公司的商誉,毁了以后公司赴美上市的路云云倒也大可不必,瑞幸的问题更多的是在中美关系紧张,孤立主义抬头的大背景之下的一个被放大的事件而已。

就比如有一段时间,媒体格外喜欢报道瑞幸又如何面临集体诉讼,营造出一种大难临头的感觉——但真的不是这样,会有这种感觉主要是对美国的不了解。集体诉讼在美国基本就是资本市场的日常,几乎每天都有,颇有点儿有枣没枣打三杆子的意思,是一种非常常见的施压手段。

至于造假本身,瑞幸确实造假了,但这个程度对于见多识广的华尔街来说那可不算什么。

远的有把五大会计事务所直接砸成四大的安然事件,近的有“一滴血骗局”的伊丽莎白·福尔摩斯把全世界政商界精英当猴儿耍,这种大风大浪都过来了,瑞幸这两亿杯咖啡的事儿,小问题。

当然,瑞幸翻船之后,国内后续的咖啡品牌如果再想赴美可能难度就很大了,但对其他行业大可不必危言耸听,夸大其负面影响。

那么未来?

其实对瑞幸来说,故事差不多就到这里了——好好干卖咖啡这很有前途的工作吧,别再惦记什么华尔街和资本游戏了。

毕竟它敢有上市的心思,谁敢做上市辅导?敢做上市辅导,哪个交易所敢让它上?交易所敢让它上,你敢买吗?

也许投机客敢,反正我不敢,一家信誉破产的企业也就是这个待遇。

给瑞幸的一个建议是,老老实实做线下,开门店,搞经营,别再沉迷资本游戏,别再用写给华尔街的招股书而非实际的经营数据作指导,脚踏实地一些,中国庞大的内需还是养得活它的。

万一成为了咖啡界的老干妈,也没什么不好不是么?