2021-02-09 16:38

扫码打开虎嗅APP

本文来自微信公众号:猎云网,原文标题:《征信科技第一股被终止IPO,到底发生了什么?》,封面来自视觉中国。

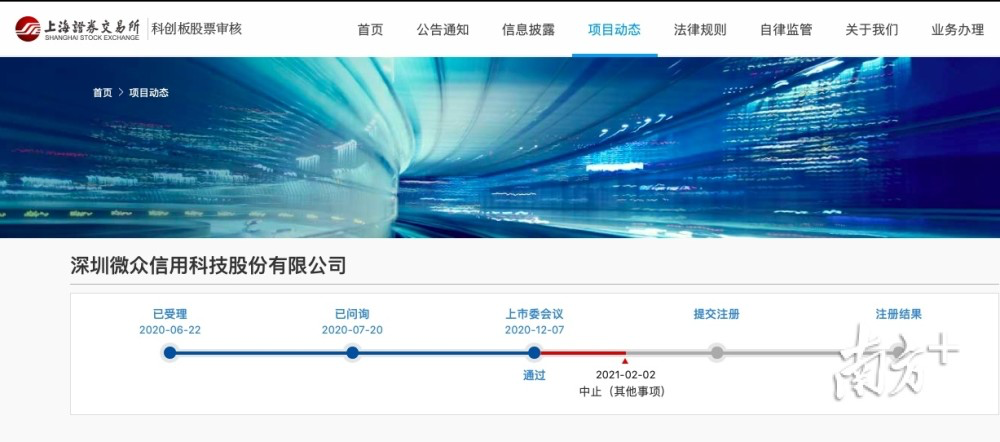

通过了受理、问询、上市委会议,马上要提交注册的环节时,上交所最终决定终止微众信科的IPO。

作者丨黎曼

从2020年6月提交IPO受理,一路通关并于12月7日通过上市委审议之后,深圳微众信用科技股份有限公司(以下简称微众信科)的科创板上市之路似乎离成功一步之遥。

但本月初的一纸公告让所有的事情嘎然而止,引来大家关注。

2月2日,上交所科创板披露信息显示,微众信科中止其发行上市审核。

缘由是因发行人及其控股股东、实际控制人涉嫌贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的犯罪,或者涉嫌欺诈发行、重大信息披露违法或其他涉及国家安全、公共安全、生态安全、生产安全、公众健康等领域的重大违法行为,被立案调查或者被司法机关立案侦查,尚未结案。

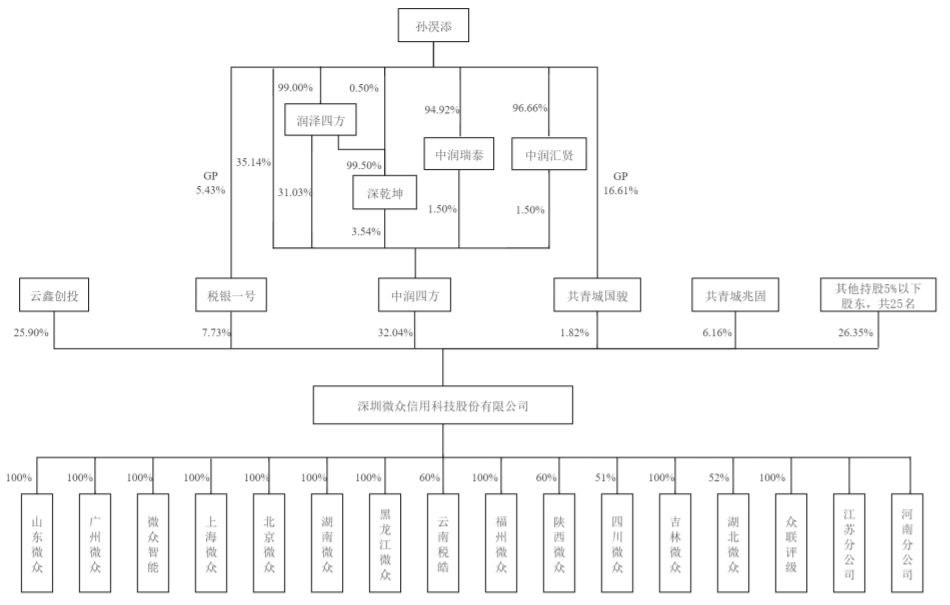

根据招股书显示,微众信科实控人为孙淏添,其通过多家公司合计控制微众信科41.59%的表决权,系公司的实际控制人。

猎云网通过查询发现,孙淏添在网上几乎没什么个人报道,显得低调而神秘,不过,与其相关的众多公司关系却紧密勾连。

尽管微众信科对上述事件回应称,此为控制人个人行为,其本人并不参与公司经营,因此不影响公司经营。但众多知名股东押注,临上市公司发生内控风险,出现了最不想看到的局面。IPO中止后,处于“内忧外困”的微众信科未来命运将扑朔起来。

微众信科从税银起家,积累了众多知名客户,包括六大国有银行、蚂蚁的网商银行、腾讯微众银行等其他上百家金融机构。

值得一提的是,微众信科的第一大客户和第二大股东,都是蚂蚁金服旗下全资子公司。此前,蚂蚁金服也暂停了IPO。

2020年6月22日,上交所受理了微众信科科创板上市申请,并表示最快将于2020年7月在国内上市。假如上市成功,微众信科将成为征信科技第一股。

通过了受理、问询、上市委会议,马上要提交注册的环节时,上交所最终决定终止微众信科的IPO。

招股书显示,微众信科实控人为孙淏添。他于1970年出生,大专学历,30岁后先后在深圳华实信达科技、北京中润基业科技,深圳中润基业科技、深圳中润四方信息技术担任要职,在税务软件行业资历深厚。但是网上几乎鲜有对其本人的相关报道。在工商信息中,他是微众信科的实际控制人。

微众信科在2019年12月变更注册资本36138万元,其前五大股东分别为:中润四方、云鑫创投、税银一号、共青城兆固、睿汇海纳,分别持股32.1587%、26%、7.7598%、6.1854%、3.8799%。

孙淏添通过第一大股东深圳市中润四方信息技术有限公司(下称“中润四方”)控制公司32.04%的表决权,通过税银一号控制公司7.73%的表决权,通过共青城国骏控制公司1.82%的表决权,合计控制公司41.59%的表决权。

此外,孙淏添还担任中润四方、国信电子票据平台信息服务有限公司、深圳市深乾坤投资管理中心(有限合伙) 等法定代表人,担任深圳市中润四方信息技术有限公司、深圳市深乾坤投资管理中心(有限合伙)、共青城中润平准投资合伙企业(有限合伙) 等股东, 担任深圳微众信用科技股份有限公司、深圳市中润四方信息技术有限公司、国信电子票据平台信息服务有限公司等高管。

这些公司主营业务主要是两类,一类是围绕财税,为企业提供数据、技术、票据、咨询以及培训等业务,如中润四方;另一类主要是投资管理,如共青城中润平准投资合伙企业。

这些企业中,一些企业曾出现过孙淏添亲人代持股份的现象。

根据上交所问询函中提到孙淏添的外甥常亮以及常亮的配偶王月“股权代持”一事。根据申报材料,股东深乾坤在 2014 年设立公司前身微众有限,深乾坤控制人为孙淏添,深乾坤的合伙人常亮和王月当年均代替实际控制人。王月和常亮对深乾坤合计 100 万元出资均源于孙淏添向其提供的资金。发行人回复称,是出于信任。

根据媒体报道,以上这些相关公司与其他公司之间也有着复杂关联。上交所也对其中的相关事件进行询问。微众信科此前在招股书中也提示了实控人控制不当的内控风险。

比如,上交所问询的关于平潭钱包股权投资基金合伙企业(有限合伙)(下称“平潭钱包”)曾在2018年4月参与微众信科股权转让事件。

彼时共青城国骏作价5000万元将其持有的微众信科5%股权转让给平潭钱包,到2019年3月平潭钱包又以8923.8万元将所持股份转让给睿汇海钠,从而退出股东名单,平潭钱包在股权转让过程中赚取差额近4000万元。

据悉,在第一次增资时经协商微众信科的整体估值为10亿元,到平潭钱包2019年4月退出时公司整体估值已达到23亿元,但在2019年6月股权转让时整体估值又降到20亿元,此后又回到23亿元。微众信科回复问询时表示,上述转让价格差异系不同转让方与受让方之间基于当时公司的市场估值协商确定的结果,具有商业合理性。

天眼查显示,平潭钱包第一大股东西藏网金创新投资有限公司系上市公司奥马电器的全资子公司。

此外,上交所曾集中关注过微众信科与孙淏添控制的共青城新创投资有限公司和共青城静明投资有限公司共同投资深圳市众望金服科技有限公司(下称“众望金服”)一事。

2019年7月,微众信科作价50万元获得众望金服10%股权,2020年4月,微众信科在递交招股书之前退出众望金服股东名单。微众信科称,公司投资后发现与众望金服的业务契合度不够高,与投资预期存在差异,故退出。

另外,微众信科还在回复函中提及,公司因关联交易较多,存在内部控制有效性风险。

微众信科的第二大股东云鑫创投,我们很熟悉,是蚂蚁金服的全资子公司。蚂蚁金服于微众信科2018年B轮融资时入场,入场后就给微众带来了大客户,重庆万塘信息技术服务有限公司(下称“万塘信息”)。它是网商银行的技术服务商,也是蚂蚁金服的全资子公司。

入股当月底,2018年7月31日,蚂蚁集团的全资子公司重庆万塘与微众信科签订合同,双方开始征信科技业务合作。

此后的2019年和2020年一季度,公司对重庆万塘的销售收入分别为3181.55万元和872.64万元,占当期营收之比分别为20.63%和27.26%,名列当期公司第一大客户。

除此以外,微众信科还曾获得了国内另一互联网腾讯系的青睐。

2018年4月,微众金融曾以450万元的增资价格入股微众信科,一年后腾讯系将持有股权转让,不过与腾讯系合作并未停止。2017年、2018年,其第一大客户为微众银行,在接受蚂蚁金服投资后,2019年的第一大客户变为重庆万塘,微众银行跌出前五大客户名单。

根据中国经营报相关报道中表示,有知情人士透露,孙淏添有着不错的政府人脉,其所控制的中润四方是江苏知名的电子税务服务商,微众信科亦由此孵化。

根据其招股书披露,微众信科的主要客户包括六大国有银行、11家股份制商业银行、14家民营银行和超过 90家城商行及农商行等金融机构。

孙淏添身上背负着众多案件罪名未结案,以上由他控制、担任主管和法定代表人的公司都将受到重大影响。受影响的这些公司中,微众信科无疑是受伤最重的一个,尤其是其股东。

此前,微众信科还获得了不少知名机构投资。

2016年4月,公司获得知名投资机构IDG等机构的1000万的A轮投资,2017年7月获得海通开元、博时基金A+轮融资。2018年B轮融资由奥马电器、蚂蚁金服、沣石投资、华道投资投资,共计上亿元。2019年4月的股权融资中,又出现涌铧投资、金石投资、三峡鑫泰、云泽资本、上海纳米创投、汉石投资、兴业资管和建信金圆这8家投资公司。

可以看出,2019年4月这次融资基本是微众信科申请上市前的突击入股股东,也是微众信科的新股东。这些股东没有想到,本要随着征信科技第一股上市分得一杯羹,却意外折戟。

在这个关键时刻停下步伐,微众信科未来的命运将路途凶险。因为除了孙淏添给微众信科带来内在风险外,公司外部风险也逐年显现,可以说是“内外交困”。

2014年9月成立于深圳的微众信科,起初并没有“科技”属性,其名为深圳微众税银信息服务有限公司,是业内知名的银税业务为主的信息服务公司。

银税业务是什么?

说白了,就是在企业有资金需求的时候获取企业的授权,将企业的工商、经营、税务等七类数据整合加工分析,最后输出成企业征信报告提交给银行,银行决定是否为企业提供贷款或提供贷款的金额。

在业内人眼中,这个业务并没有过高的科技含量,司法数据、工商数据均可公开获得,门槛很低。在企业寻求贷款时,其经营数据存在验真难度,而企业征信报告中的税务数据是金融授信中含金量最高的核心数据。这也就构成了微众税银一直以来的核心壁垒。

由于入行很早,微众信科抢到了“银税互动”的红利。2015年7月,“银税互动”政策正式推出,微众信科获得企业征信牌照,也是深圳市首批获得备案的征信公司。

受益于提前进入市场,微众信科对接到了大量的税务数据,风控模型经历了上千亿客户授信额度的检验,授信价值高,因此有了一批重点银行客户。

由于政策红利的影响,资本市场对微众信科的关注度大大提高,接连获得知名机构IDG、蚂蚁等融资。其发展也获得了市场的认可,2017年入选毕马威中国领先金融科技企业50名单、2018年入选福布斯中国最具潜力企业榜、2019年入选Venture50风云榜。

红利没有吃太久,外部的政策环境就发生了巨大变化,曾经的“红利”变成了悬在微众信科头上的一把尖刀,直指命门。

2019年11月6日,国家税务总局和银保监会联合发布了《深化和规范“银税互动”工作的通知》,此份通知旨在规范银税数据,推进银税数据直联,同时还叫停了税务部门与第三方签订“银税互动”合作协议。

这是因为,税务数据在我国属于企业敏感数据,不仅涉及到企业的商业秘密,也会涉及到国家的财税金融安全。该文件出台的目的也是为了防止税务数据的留存和泄漏,希望银行金融机构和税务部门直接进行税务数据的流转。

这样一来,以微众信科为首的第三方机构无法再直接联通税务部门的数据。微众信科的核心壁垒被完全击破,业务模式也必须转型。

在政策转变后挣扎求生。2019年12月,公司正式更名为“微众信科”,企业战略定位也同步进行了调整,由“税银服务平台”变成“企业征信服务平台”,对外强调科技和征信服务属性。

尽管银行与税务部门之间开始直接联通,但是也仍有不少中小银行、城商行缺乏一定的技术实力去构筑自身的风险决策系统与企业评估模型,以微众为首的第三方机构转型之路便在此,即退出原有的数据通道,利用自身技术实力帮助银行建立系统搭建模型。

尽管如此,微众信科的征信服务模式未来是否可行依旧被大家打上大大的问号。

一方面,企业征信包含的税务数据来自税务部门,税务部门不与第三方平台直联后,便缺少了税务数据,那么其“银税”报告的价值将被大大削弱。而且,在银税直连后,不少银行能够联通税务部门,直接调取企业的税务数据实现对企业的风险分析,第三方平台的需求度被迅速降低。

另一方面,近年来越来越多拥有数据开发和建模优势的国有大行或一些头部金融机构更倾向寻找拥有直接数据源的机构“直连”,而一些拥有核心数据的委办部门不希望数据落入没有强大背景的第三方手中。

当下,业内共识在于,国内的企业征信市场一直以来缺乏成功的商业模式。因为企业数据的维度多,每个行业的模型也不一样,缺乏规模化复制能力,很难给出统一的评级体系。而单纯依靠低层次加工的征信报告,由于无法对企业可持续经营能力进行有效检验,报价也提不上去。

面对商业模式上的重重挑战,微众信科开始加快脚步迈入资本市场,获取新的造血力量。自政策监管收紧不足两月,微众信科完成了公司改制、企业更名、备案上市辅导,速度之快令人咋舌。

有业内人分析,微众信科在商业环境与商业模式都发生实质改变的情况下匆忙上市,是对自身新的财务年度业绩不自信的表现。

更名后的微众信科和众多金融科技领域公司一样,打出“科技”的名头。但根据目前微众信科提供的招股书来看,很难将其归于一家高科技公司。

在收入结构上,其主要业务收入仍是来自于数据整合后的企业征信报告,与科技无关。2019年综合毛利率高达85.03%,征信科技服务的毛利率接近了90%,大幅高过不少高科技企业。

另一方面,微众信科近三年来的研发费率都低于行业平均值,并且研发费用率仍在持续下降。

根据招股书,微众信科本次上市拟计划募资2.59亿元,其中大数据征信平台建设项目投资1.73亿元,大数据风控实验室投资8612.48万元。

有趣的是,在大数据征信平台项目的费用中,办公场所购置 7900万元,装修费用158万元,设备购置及安装调试4274.33万元,研发费用仅3693.6万元;风控实验室投资总额为8612.48 万元,其中实验室场所购置 4600万元,研发费用仅为 2289.6万元。

微众信科在招股书中表示,大数据、机器学习、区块链等前沿技术的创新,使得信用风险的识别与防控能力大大增强。但是相较于传统的信贷风控方法,这些技术的稳定和规模化的应用其实仍有一定距离。

试图打出“科技”牌解困的微众信科,在目前,其牌技似乎并不能服众。

05:47

05:47

07:00

07:00

05:23

05:23

07:05

07:05

09:02

09:02

12:10

12:10

06:12

06:12

14:11

14:11

26:27

26:27

05:15

05:15