2021-05-24 19:16

扫码打开虎嗅APP

本文来自微信公众号:美港商业评论(ID:gh_6fc96fe1a218),作者:王海天,题图来自:视觉中国

这个话题,最早源于雪球一位私募基金经理的一段话,内容是谈及当前国内的电商竞争格局,越来越激烈,从行业到公司,都无法做时间的朋友。详细如下图:

赛道急转直下、高投入、低产出、囚徒困境、一起烧钱、价值毁灭、恶性竞争、烧钱机器。每个词,都是特别大。作为一名中概投资者和电商研究者,我觉得对这个问题,可以系统的梳理和写一写。前几天在雪球上也做了访谈。今天来详细谈谈所谓的电商内卷。

之所以外界会用“内卷”“囚徒困境”“烧钱机器”,来形容当下的电商竞争,我认为大环境是中国移动互联网总用户的见顶。总用户见顶,这不仅是电商的问题,而是全行业的问题。包括游戏、社交、内容产品!微信12亿MAU,已经连续两年,只维持个位数的增长了。而中国电商的用户,是移动互联网大盘用户的子集。所以,站在这一大背景下,再看电商的竞争,内心会稍微平静些。

换句话说:这是一种正常的现象。

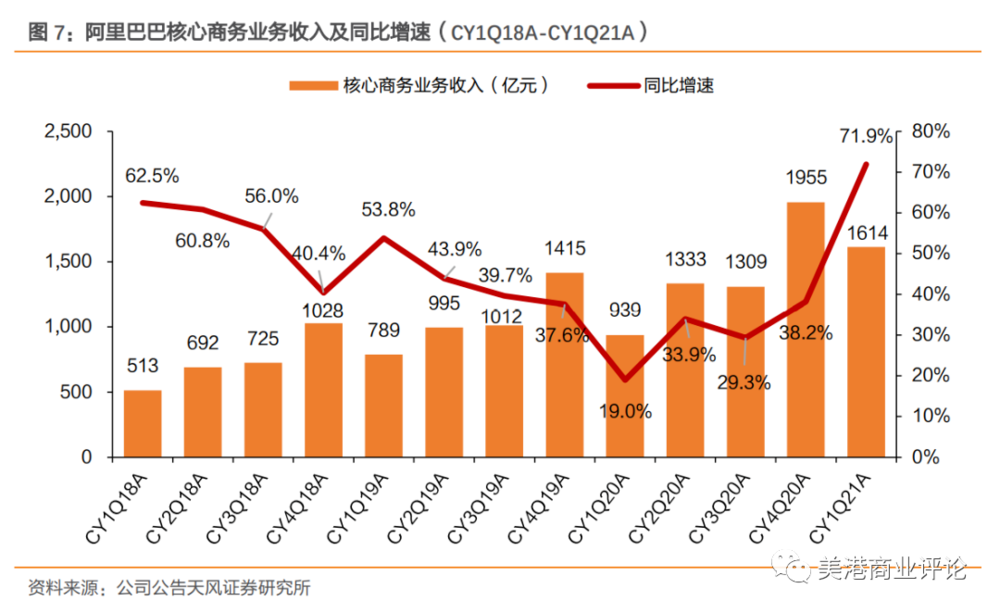

阿里巴巴刚发布的财报里:2021财年,线上实物GMV同比增长21%,天猫的季度GMV增速为26%。阿里的体量,从增速上,20%还是一个挺高的数字,但是和高峰时期比,增速确实在放缓。但是,我们需要弄明白一个问题:增速下降的原因是什么?下降,是否等于赛道急转直下?是否可以定义为囚徒困境?

我们回到2015年,那时候还没有所谓的“下沉市场”。彼时的阿里,正凭借“手淘”,把“PC的用户”导入到“移动端”。而用户的增速和收入的增速,每个季度堪称“超超预期”。如果一个公司、一个产品,用户增长得很快、同时收入增速也快,又有利润,还会考量竞争吗?

2015年,同时一家名为拼多多的公司突起了。注意:彼时没有内卷一词。拼多多的一路发展历程,自不必说。我觉得拼多多的案例,对于整个的中国电商大盘,是典型的案例,把拼多多崛起的问题回答了,也基本回答了电商内卷的问题了:我们先看拼多多的用户和GMV。

拼多多的用户量,在2020年,就接近了阿里的核心电商用户。这些用户,显然不是天上掉下来的。如果把拼多多的用户比作一个圆、阿里核心零售的用户比作另一个圆,这两个圆,无疑在交集的区域最大、颜色最深。也就是说:一个用户,同时装了淘宝和拼多多。

而下面的情况,就变得简单了:

拼多多开启了增长,别人并没有下滑。这里的增长,不仅是用户数的增长,还有ARPU的增长。拼多多从2015年的几千万用户增长到7.8亿用户,ARPU从几百元增长到1900元。如果这是囚徒困境,那阿里要么用户下滑、要么ARPU下滑,或者两个同时下滑。但阿里过去五年下来,用户不仅没少,ARPU都到9000元了。

京东唯品会等仍在增长。京东过去几个季度,收入都中双位数增长,而唯品会,在过去一年,也恢复到了10%左右的增长。唯品会的用户增速,还创下了过去三年最高增速,每个季度大约有30%的增长。从利润看,京东和唯品会的利润,在过去一年,均创下了历史新高。唯品会2020年的Non-Gaap做到了10亿美金。

抖音快手直播电商仍在高速增长。由于字节没上市,抖音看不到详细数据。快手的电商GMV增长,是有目共睹的。预计2021年全年,有望达到7000亿元。并且,抖音快手所达到千亿GMV的时间,要远远低于传统电商所花的时间。如果电商是存量博弈和囚徒困境,那意味着快手去年3800亿元的GMV,今年涨到8000亿,就有人要掉4000亿。但事实上,从阿里、京东、唯品会刚发的一季报看,每家都在增长。

目前这个4000亿,我觉得是抢线下的存量、渗透率的提高,而不是电商之间的博弈。

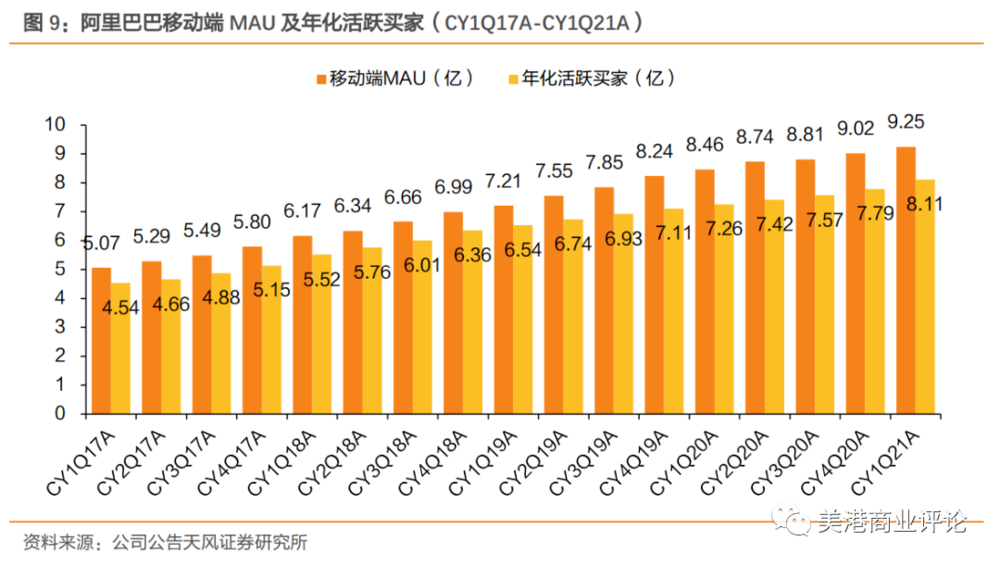

(阿里的移动MAU和年活跃买家增速)

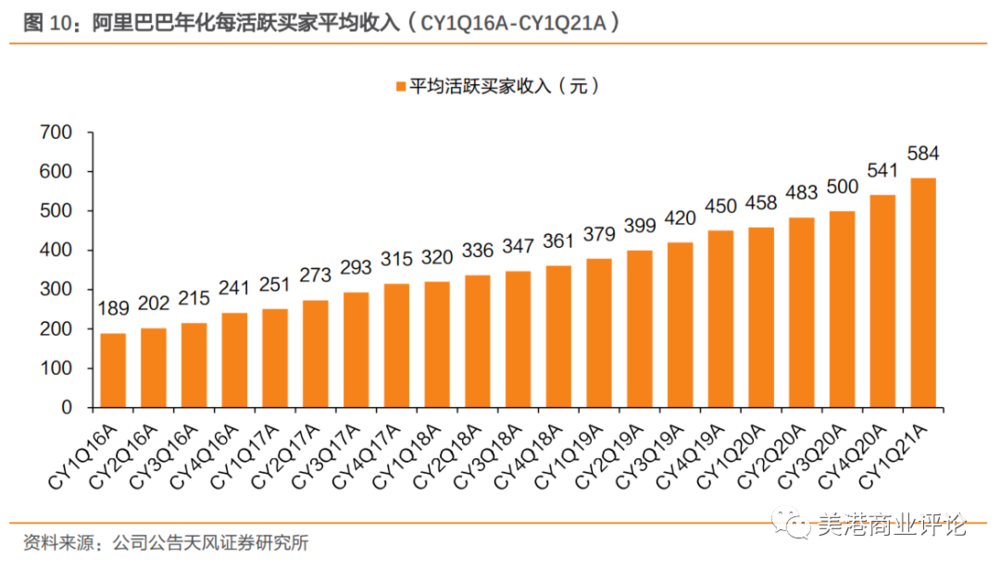

(阿里巴巴年化活跃买家的平均收入)

单从赛道看,并不存在所谓的急转直下,毕竟,每家公司还在持续增长。几个中概股上市的电商,并不是简单的存量博弈关系。而是各有自己的市场,各做自己的生意。这相互和中间,存在一些交集和竞争,相互有影响,但并不是替代关系。

不管是自营电商的增长速度还是总收入的增幅,京东在过去十个季度里,都呈现出持续增长趋势。“电商内卷”一词,在京东身上是无论如何都说不通的。而京东为什么能做到持续增长,以及在竞争日趋激烈的环境下,为什么利润还能持续释放和增长?

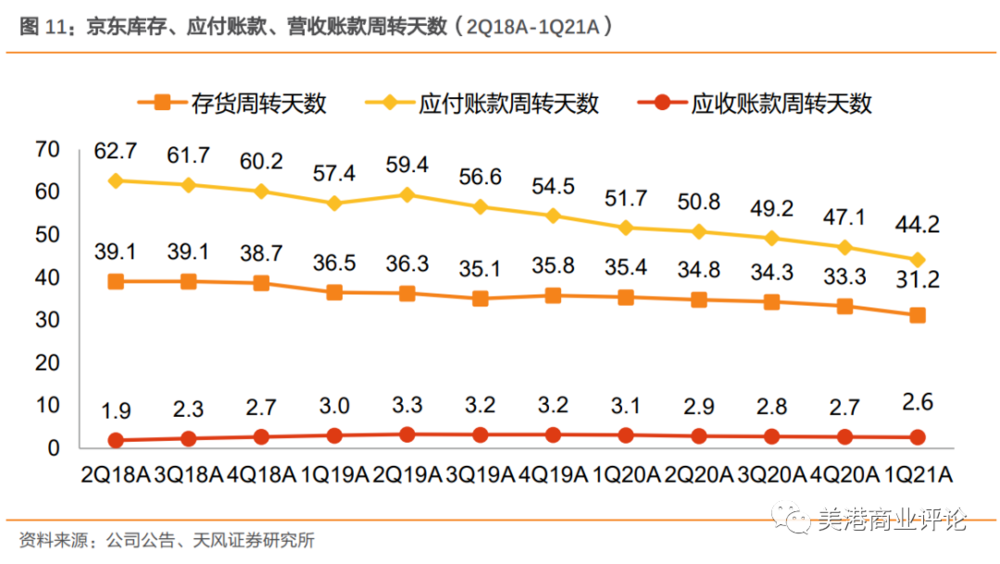

和阿里拼多多比,京东并不算真正的平台级公司,因为自营权重仍然很高。和另外两家比,把京东比作线上的沃尔玛更为贴切。也就是中国线上最大的超市。商超,考察的主要是搬运商品的效率。京东的库存周转天数、应付账款周转天数,过去十二个季度,都在持续转好。刚过去的2012年Q1,京东的库存周转天数只需31.2天!

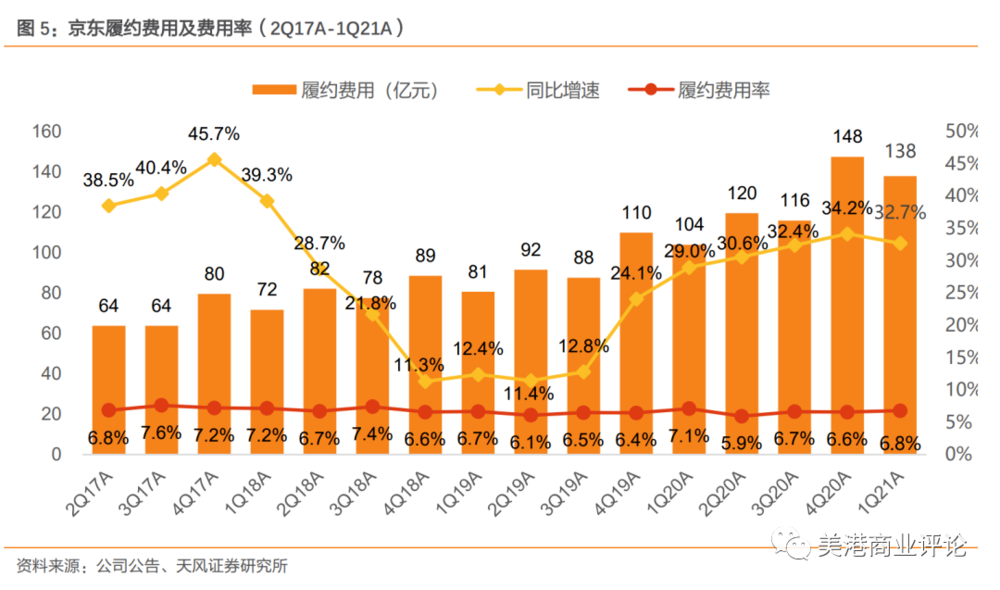

搬运商品效率提高的同时,京东的费用率,对应的增幅却并没有大幅上涨,尤其占比大头的履约费用率,过去十个季度,都保持在6.5%上下。所以,我们看到京东的Non-Gaap利润率已经转正。

而这个季度的电话会,供应链和零售基础设施,是CEO徐雷和CFO黄宣德提及频次较多的词汇。比如春节的年货节,京东获得了强劲地增长。在快消品和大商超品类,徐雷称京东在消费者心里的形象越来越稳固,逐渐成为线上第一大超市品牌。这不就是线上的沃尔玛吗?而京东之所以能在持续激烈竞争下,还能保持中速的增长,我认为有以下几点:

前期重资产投资的成效显现。这里的资产不仅包括了各地的仓储、物流、配送,还包括了京东最后一公里的配送队伍。经过多年的打磨,京东的自营商品,从仓库到投递到用户手中,可以说用较低的成本、做到了极致效率。比如同样的一桶油、一箱矿泉水,京东从仓库送到你手中,成本就是比美团买菜的成本要低。

可以说,前期的重资产,亚洲1号仓库、冷链、配送员等,让京东这个线上最大的商超,可以持续低成本的运转。并且逐渐释放利润。

基础设施铺好,打开新的流量场。京东这个季度的年度活跃用户,达到了4.998亿。这些新客,主要来自于下沉市场(占比81%)。电商如果内卷,京东为什么还能获取这么多新客呢?阿里的用户环比只增长了2300万。而京东的用户增长,我认为远没有到天花板。

流量场,这个词是CEO徐雷在电话会议中提及的。何谓流量场?在雪球访谈时,一个用户问怎么看京东和抖音、快手的合作?我想这个问题,很好的解释了所谓的流量场:新的内容产品和流量,加入了电商行业。比如抖音、快手的直播电商。

在内容电商的这个巨大盘子里,他们在一部分类目,和京东是合作关系。比如3C家电,抖音的用户有需求,但是抖音缺乏商品供给和整体的履约和服务,这块让京东接入,可以实现双赢。内容平台和交易平台,都受益。

京东的获客效率,我觉得在未来几个季度里,还会保持中高速增长。因为京东的零售基础设施,极为完善。尤其是大商超类目。比如米面粮油、家用电器等。全国市场,从一线都乡村,京东”一盘棋“。你在北上广深买一箱牛奶,京东明天给你送到;你在四川农村买一袋金龙鱼大米,京东最迟3天也可以给你送到。全国一张网,一样的物流、一样的价格,只有时效略有差别。

从拼多多的身上,确实看不到所谓的暮年微光。说个笑话:2015年,拼多多才成立。到今天,拼多多这个公司才六岁。拼多多的GMV增速和营收增速,确实不如前几年。但是从数据上,仍然是几家上市公司中,最快的。为什么在拼多多身上,能奔跑如此之快呢?

持续的获客和用户运营能力。这不能说是拼多多成功的核心要素,但是其综合能力里,最重要的因素之一。不管是2015年撬动了微信的流量,还是黄峥提出的游戏化、多乐趣、多实惠,拼多多对用户心理和行为的理解,可能是最强的电商公司。虽然有一些游戏化元素存在争议:比如砍一刀、领红包等。

2015到当下,如此短的时间,能做到阿里核心零售的用户规模,目前只有拼多多一家。如果说这是运气,我是不相信的。说顺势而为,更为贴切。

供给和商品端。拼多多起步的时候,平台在商品供给上,必然存在各种参差不齐的卖家和货品,随着平台用户的增长以及规模的持续扩大,拼多多在供给端已经取得了重大的跃升。而GMV超过1万亿,也是一种商品供给持续健康和向好的结果。如果经常买到假货,用户下次还会再来吗?还会留存吗?

所以,今天的拼多多,虽然ARPU仍然较低(1900元),也被很多人说“low”“低端”,但是从结果和市值上,确实是中国第二大电商公司了。不管从用户端还是商户端,拼多多今天的平台治理、综合能力,和起步时都取得了巨大的进步。

从投资上,对于品牌和天猫的市场,虽然目前拼多多还没有拿下,但在依靠农产品和诸多白牌空间的行业里来看,今天的拼多多,已经是一个基本盘稳固的小淘宝了。

当前拼多多的1500亿美金左右的市值,我觉得算正常、合理。

竞争一直异常惨烈。这一问题,其实等于一句正确的废话。中国互联网行业,电商不算竞争最激烈的行业,也算最激烈的之一。从淘宝创立的2003年,到京东成立,再到五年前的拼多多,电商这一赛道一直玩家众多。随便说一些名字:1号店、易迅、好乐买、乐淘、优购,彼时的2008年~2014年,那个年代是真正的血海。即使京东,当年也都在亏损卖货。

大约2012年,当时在数码家电领域,销售额排第二的易迅网。京东只要卖一台手机,易迅就比京东更便宜。我清晰地记得,当时华为出了高端手机P系列,易迅一台补贴了600元。而今,易迅已经不在了。但是换一种打法、换了一个公司,名字叫:拼多多百亿补贴。

投入增加,参与门槛提高了。斗转星移,只不过电商从原先的低门槛、玩家众多的游戏,变成了一个高门槛、参与者少的游戏。我没记错的话,唯品会从成立到IPO,一共花了不到四年时间,融资还不到5000万美元。而今天的5000万美元,可能只是一个电商公司的A轮融资额。

投入的增加,同样体现在获客成本上。2012年、2013年,在PC互联网刚切入移动互联网时候,不管是预装买量还是其他投放,获客成本要远远低于今天。可以说那时候是真正的“移动互联网红利”。而今天,即使拼多多这种,在用户端拥有极强的运营能力,每年的销售和市场费用也达到了百亿量级。

200块钱一个用户,一年1亿新增用户,200亿撒出去了……

玩家的体量变大了。最典型的,当属抖音和快手的直播电商。这两家的直播GMV,远远高于淘系。这在五年前难以想象。而这两家直播电商能快速起量,很重要的一个原因:两家本身就是巨头。快手有6亿MAU,抖音7亿MAU,这么大的用户量产品,跟电商带货一结合,一年几千亿GMV诞生了!

而薇娅、李佳琦、辛巴等,只不过是平台超高速增长的缩影。抖快电商,是中国最快实现千亿GMV的平台,而几个头部带货网红,是最快实现GMV过百亿的商家。

打开买菜和社区团购增量市场。买菜和社区团购,不仅仅是美团和本地生活公司的主营业务,而是泛电商交易平台的业务范围。包括拼多多、京东、阿里巴巴。甚至滴滴干橙心优选,都不值得惊讶。

超高频、市场规模巨大。人可能一天很难吃三顿外卖,但是有可能一天三顿全部在家吃饭。买菜属于真正的超高频事情。据我了解的信息:某家头部互联网企业,CEO对买菜团队的中层开会谈到,这块将是未来十年的机会,堪比实物电商。行业规模大、超高频,没有任何一个交易平台愿意错过。甚至一度传出字节要做社区团购。

另外,买菜和生鲜这块,目前互联网渗透率非常低,属于巨大的潜在增量。目标是未来,对菜市场进行替代。

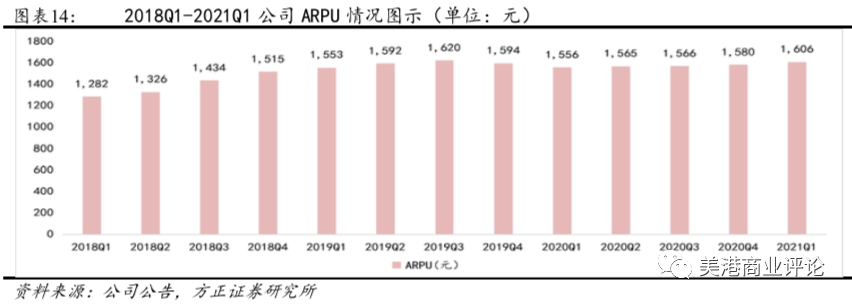

这是京东的季度ARPU增速。京东的这一增长速度,比我想象中要慢。这个1600元,原因是多方面的。首先是京东的品类结构:以标品和快消品为主,服饰等非标品的SKU丰富度,要弱于淘系。这就导致了那群特别有消费潜力的女性,去其它地方购买了这些产品(不管是天猫、唯品会还是海淘)。

对京东来说,物流这些基础设施已经足够强了,在获客端,每个季度增长几千万也没问题。最大的挑战是女性用户群体的运营和非标品的运营。在供给和用户端,是相辅相成的。如果上游商品丰富度少,你今天获取到小红书的所有用户,来了你也消化不了。人家要Bubbery的风衣,你只有两个款,天猫有200个款。

所以对于京东,需要在两端都下功夫。不管是自己运营,还是用投资的方式。

拼多多的ARPU,目前大约为1900元左右。拼多多用五年的时间,能在GMV上超过京东,我觉得商品丰富度,是一个非常重要的原因。有农产品作为基本盘,你今天在拼多多上,买任何商品,90%的需求都可以满足:水果农货、品牌产品去百亿补贴、尾货去断码清仓频道、甚至还有多多医药馆。

对于拼多多,目前需要补的短板,是品牌商品的供给丰富度。也就是天猫的那些品牌。服饰和美妆品牌,是最重要的两个类目。目前这两个行业的品牌,在拼多多开设旗舰店的占比,仍然较少。如果拼多多需要做成阿里那样的“万能的淘宝”,必须补足天猫商城的这块能力。

拼多多成立的2015,阿里当时正在全力投资“新零售”,以及押注消费升级。目前看,消费升级是成立的,但是新零售基本是失败了。而过去五年,阿里最大的错失,就是失去下沉市场。虽然最新一季度的财报中称,淘宝特价版的MAU已经达到1.5亿,但是阿里的很多思维,仍然比较“老气”。

就说淘宝特价版的改名,上周看报道刚改为“淘特”,这个名字,从通俗的角度,完全失败。一个五线城市的广场舞大妈,她第一眼看到“淘特”这两字,她能想到这是干什么的?能对应到这是淘宝特价版吗?能明白这就是拼多多类似的东西吗?

“源头好货,不止低价”,这个slogan,跟拼多多的:“拼的多,省的多”,差距挺大。甚至,从通用的角度,建议淘特改名为:XX特价。每天特价、今日特价这类,简单、明了、粗暴。

杰弗里韦斯特所著的畅销书《规模》,开头谈到了哺乳动物的一个规律:所有的哺乳动物,不管是海里的巨大蓝鲸,还是陆地上的大象,小到老鼠。尽管他们体型、体重的差异,可以达到数万倍,寿命也从几年到百年不等,但是他们一生中,平均心跳的次数大致相同。

对于电商每家公司来说,不管是否内卷还是增长放缓,唯一不变的是,持续的满足用户需求、优化运营效率,用四个字说叫做:多快好省。与其关注变化,不如洞察这不变的本质。除了当下,还有着眼于未来的洞见和投资,找到真正的二次增长以沉淀出自己的资产。全球,目前有一家做到的公司,名字叫:亚马逊。

声明:发表文章时,作者持有京东、唯品会、拼多多的多头仓位,所有观点,并不构成任何意见或建议。本文来自微信公众号:美港商业评论(ID:gh_6fc96fe1a218),作者:王海天