2021-07-22 19:39

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:张冉冉、赫晋一,编辑:付晓玲、慕沐、胡嘉雯,数据支持:洞见数据研究院,题图来自视觉中国

7月14日,一条重磅消息不胫而走:阿里和腾讯考虑互相开放生态系统,双方都在分别制定放松限制的计划。

市场对这种“世纪大和解”的戏码,表现出极大的热情。当天,阿里、腾讯的股价应声上涨。

左:腾讯;右:阿里巴巴

之所以反应如此大,在于电商生态开放化,或促使电商行业“内卷”程度降低。

在如此潮流下,抖音、快手、微信等平台,近一年纷纷倾向自建电商闭环化生态,试图构建完整的电商交易链条,不再局限于做导流类工作。

抖音自2020年10月起,不再支持第三方来源的商品进入抖音直播间购物车;

快手于2019年3月上线快手商品,开启电商闭环之路,并与京东达成合作,将电商发展的重心向上游的商品和供应链倾斜,并将快手小店免费推广(此举直接导致港股电商SaaS赛道中国有赞,股价跌去75%左右);

微信则不断迭代优化工具,于2020年8月20日正式全量上线微信小商店,并提供免费商家服务;

……

让肉烂在锅里,平台们纷纷选择闭环化,本文将对这一现象展开分析。

流量外泄,意味着“蛋糕”被分割

抖音、快手下场做电商闭环,或将限制淘宝链接消息传出时,有商家担忧称:“并不愿意看到渠道割裂的局面,在抖音做投放向淘宝导流,就是为了将流量集中在淘宝,从而在淘系获得更高的流量分配权重。”

而事实上,虽然广告方面的外链并未受限,但“流量”外泄恰恰是抖音、快手做闭环的原因之一。

数据显示,2020 年抖音电商全年虽创造 GMV(商品成交总额)超 5000 亿,但其中有3000多亿是跳转至三方平台(京东、淘宝),由其所得。

这样一来,内容平台空有巨大的流量,却几乎“沦”为第三方平台的导流工具。不仅流量价值被稀释,变现收入也被“分割”。

举例来说,假设3000亿的GMV均跳转至淘宝,按照阿里2017年的货币化率3%来计算,淘宝从3000亿GMV中可获得的收入为90亿。

被“割”了这么大一块蛋糕,哪个平台能忍?何况在“钱”被赚走之余,平台的用户画像也存在被第三方平台抓取的风险。

一般来说,用户的交易数据可以显示出其购物偏好、付费能力等,这些数据可用于对精准用户画像的补充,从而激活潜在用户,提升平台的商业化效率。

这对任何平台来说,都是无冕的“财富密码”,“拱手相让”给第三方,显然是内容平台的一大损失。

从这些维度出发来看,内容平台电商闭环化的背后,其实有着防御的目的。而除此之外,做闭环也有着商业化发展的使然。

目前,对内容平台来说,流量变现主要有广告、直播打赏、游戏等方式。

就广告收入来看(广告收入=DAU*人均feed*Adload*eCPM),eCPM(千次展示收入)波动较小,而Adload(广告加载率)有上限,过度提升会伤害用户体验。

这意味着,未来随着平台DAU和用户时长趋于稳定,广告收入的上限可以预见。

同时,在《快手算计术:牺牲秀场,“钱”途换道》一文中,我们分析过,秀场直播“见顶”已是行业既定事实。

而在文中,我们对秀场直播、电商直播两种模式下,平台和创作者收入的测算结果显示:电商模式下的平台和主播收入,远高于秀场模式,不失为内容平台极具潜力的业绩拉动业务。

这样的业务侧重转变下,平台进行电商闭环化,可以进一步在原有收入增长受限的情况下,提高平台的流量价值。

并且,通过构建闭环生态,在平台小店带货,将第三方平台抽走的“高额”佣金,释放给平台和主播。

目前来看,平台方面为了吸引商家入驻,暂不对小店商品收佣金费,只收技术服务费:比如快手收取GMV的2~5%。但主播端确已获得“实惠”。

以快手的推广类商品为例,若通过快手好物联盟(自建商品供应链)推广的商品,相比第三方平台模式,主播到手的佣金是最多的。

此外,平台做电商闭环,也降低了进入直播带货的门槛,为平台的广大中小主播拓宽了变现空间。

以抖音为例,据其《2021抖音电商生态发展报告》,2020年(上线第一年)抖音电商成为达人收入的重要增长点。

如下图,抖音电商创作者和人均收入规模持续高速增长,截止2021年1月,获得电商收入的主播已超百万;而2020年下半年较上半年,主播月人均GMV同比增长588%。

由上可知,内容平台的电商闭环化,既规避了流量(低效率变现)以及数据“走丢”风险,也提升了平台生态完整性,对平台和创作者的变现创造想象空间。

基于此,内容平台做电商闭环,是不得已之选,却一定程度上可实现“一箭三雕”。不过,闭环虽然有众多好处,但平台目前做电商闭环的条件是否成熟呢?

揽了“瓷器活”,有那“金刚钻”吗?

内容平台尝试电商闭环的先行者是小红书,2014年小红书上线福利社时,其创始人瞿芳曾表示:“电商负责赚钱养家,内容负责貌美如花,实现平台‘种草+拔草’的消费闭环。”

然而实际情况,用网友“皮小姐”的话说就是:小红书安利的各种物品很有用,比如:眼影盘、指甲油、手表等,但看到心仪的物品时,我会在小红书上做做攻略,之后换地方买。

原因很直接——在小红书上购买产品没有保证。

可以看到,“真假混卖”、“拆开不能退货”、“不能评论、给差评”、“官方人员装死,不承认他们有假货”等吐槽小红书的“贴子”,在社交平台上屡见不鲜。

这些控诉里或许有掺杂个人情绪的部分,但不可否认种种“问题”的暴露,最终让小红书“折戟”电商闭环。

数据显示,小红书2017年的电商GMV仅为65亿,2018年也未完成全年120亿GMV的目标。

前车之鉴下,抖音、快手做电商闭环是否会“重蹈覆辙”呢?我们来对比分析一下。

从时间线来看,2013年成立的小红书,做社区一年后,即冲进“自营电商”赛道,内容社区建设以及体量难言完善不说,用户在平台的购买习惯,几乎需要从零培养。

那时又正逢阿里、京东的快速上升期,再加上拼多多的横空出世,巨头围剿下,小红书发展缓慢似乎是意料之中。毕竟同期的垂直赛道电商,发展都不太好,比如聚美优品。

与之相比,抖音、快手的基础条件可谓“跨越式”升级——大流量体:截至2021年5月,快手MAU达4.3亿,抖音6.3亿;拥有开放式电商基础:2020年,快手电商GMV突破4000亿,抖音超过5000亿。

两家平台目前的核心矛盾是,如何将用户的购买习惯,从之前的第三方电商,转移到自身的电商服务上。

这一点虽然和小红书直接从内容到电商闭环有所不同,但依然面临同样的问题:平台既当裁判(种草),又当选手(卖货),真实、客观、独立性如何保持?

比如,有相关人士披露,小红书“种草”早已明码标价,你看到的“真情实感”的测评分享,很可能是产品花钱的广告。分享者“拿人手软”下,客观性可能大打折扣。

目前,以直播带货模式为主的抖音、快手,也在有意构筑“看直播前我觉得自己啥都不缺,看着直播我觉得自己啥都缺、啥都想买”的消费观,提高转化率。

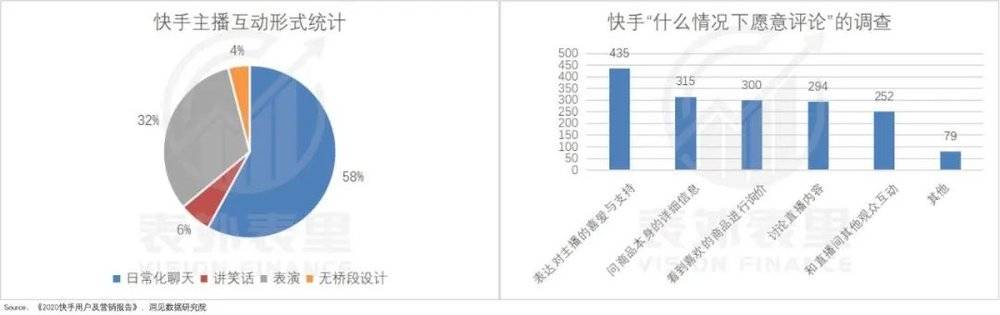

以快手为例,其2020 年用户及营销报告显示,在快手带货实力榜 top30 中,95%直播包含桥段设计,主要表现为日常化聊天和表演,增加互动,建立主播与用户的信任基础。

据CBNData数据,在快手上被种草/购买商品人数达 76%,其中40%是因为信赖主播,33%出于对主播的喜爱。

而这种基于信任的“人找货”匹配“货找人”购买关系,既牢固又脆弱,不出问题则好,一出问题,很容易爆发信任危机,口碑“坍塌”。比如上述网友对小红书的吐槽。

综上来看,在基础条件成熟的情况下,内容平台做电商闭环存在的“既当裁判、又当选手”的天然矛盾,仍是一大掣肘。

而除此之外,平台接下来,还要面临电商行业本身的压力。

承压“人、货、场”,是否接得住?

未做闭环时,内容平台做电商,只需要做好引流即可。但实现电商闭环之后,平台要担负起零售场景里的“人、货、场”整个链条的责任。

而这意味着,电商业务本身存在的麻烦和问题,也顺势转嫁到平台上。

目前来看,抖音、快手的压力主要来自于“人”和“货”两方面。

“人”的压力主要体现在购物习惯养成,可以看到,除了原有的电商直播受众,短视频平台的很多用户,是受“红包”或者内容段子吸引而来。

要把这些用户转化成“掏钱”用户,需要大量引导、投入,且转化效果还可能未知。毕竟网购用户和内容用户之间的“次元壁”,不太容易打破。

而“货”方面的问题有两块:1. 售后;2. 品类供给。

在直播电商领域,类似“所有女生,3!2!1!上链接!”这样的紧迫感主播话术,加上限时、限量的刺激,虽然提高了用户的购买转化率,但也容易导致冲动消费。

“不直接下单,就抢不到了”心理作用下,“一时爽”地买了,可头脑冷醒后反悔(不需要或者不喜欢)退货,是很多直播买家的常态。

据36氪《2020年中国直播电商行业研究报告》:直播电商平均退货率为30%~50%,高于传统电商退货率的10%~15%,是品牌官方电商销售渠道退货率的2~3倍。

如此高的退货率,对平台的售后服务能力是一个挑战。

可以看到,传统电商里,阿里、京东、拼多多绝大部分情况下,都能做到(支持)七天无理由退换货,而且很多商品,还赠送退换货运费险,为消费者提供退货便利。

抖音、快手在这一块“有样学样”:于用户端,先后上线7天无理由退还、运费险等保障策略。

但实际效果似乎不够“理想”。

比如,在黑猫投诉平台上,出现了很多消费者对抖音/快手小店“产品质量差”“店铺不退款”“客服不回复”之类的投诉。

售后服务方面“差强人意”之外,产品供给上遇到了更大的挑战。

据了解,目前抖音、快手在小店的在售品类,以美妆、个护、服饰箱包等标准化产品为主,客单价普遍较低。

比如,飞瓜数据显示,快手GMV主要由较低客单价的白牌构成,平均客单价低于50元的品类,占总GMV的比重达到 82.5%。

这主要是由于,短视频平台的直播电商受众,多为价格敏感型用户。而这样的用户特点,极大地限制平台品类扩充,特别是高客单价产品SKU的丰富。长此以往,或将影响平台GMV的拉升空间。

除了品类供给,在选品把控上,两家也存在一定的短板。

现阶段在抖音、快手平台上,中尾部主播占有近8成的比例。与头部主播拥有完备供应链相比,他们多为“光杆司令”或小团体合作,选品能力限制颇多。

这对平台来说,是一个比较严重的潜在风险。不过,两家对此也采取了积极的应对措施。

以抖音为例,在创作者端,判罚违规带货达人78176名,其中百万粉丝以上的达人有2223人;在商家端,2020年清退售假商家9384家,在上架前成功拦截违规商品超30万件,累计下架违规商品超百万件;

但或许是欠缺经验,整治行动在实际落实过程中,出现了“矫枉过正”的情况。

如下图,有不少商家投诉表示,自己的店铺在没有任何提示的情况下,就被平台判定违规,并扣除保证金不还,近乎“霸王条款”。

总体上,闭环之路,将流量、GMV等利好留在平台的同时,也将做电商的压力接了过来,面对众多不确定,内容平台是否能实现“人、货、场”最优化,需要时间检验。

小结

在电商行业竞争激烈到被市场普遍担忧的当下,坚持做电商闭环。看似是逆“趋势”而行,但实际上是商业化变现已然受限的内容平台,不得不发的举动。

不过,虽有着拉动平台营收的利好,可在“种草+下单”模式,平台很难维持客观真实的天然矛盾下,闭环之路并不好走。

而承接电商“人、货、场”压力后,抖音、快手想在这片红海之中,找到自己的立足之地,需要补课的地方还有很多。

本文来自微信公众号:表外表里(ID:excel-ers),作者:张冉冉、赫晋一,编辑:付晓玲、慕沐、胡嘉雯,数据支持:洞见数据研究院