2021-09-01 21:26

扫码打开虎嗅APP

本文来自微信公众号:亿邦动力(ID:iebrun),作者:石航千,编辑:大成、史婉嘉,原文标题:《14万亿消失!资本退潮,诸神退位,零售业却拒绝“躺平”》,头图来自:视觉中国

零售业在资本市场的表现持续震荡,究竟怎么了?

根据东方财富Choice数据,今年以来(截至8月下旬),市值蒸发惨重的前20家企业,总计“丢掉”了14万亿,其中6家企业单体市值蒸发超万亿(5家是互联网企业)。另有部分新晋IPO的消费互联网平台型公司,半年内跌幅竟已超80%。虽然新消费赛道中陆续跑出了上市企业,却多难逃“上市即巅峰”的命运。

一个企业的资本缩水,可能源自经营问题或市场竞争。而一个行业遇冷,是资本过于理性,还是市场正在经历阶段性调整?零售人给出了自己的答案。

2021年的传统零售行业,“市值蒸发”一点也不稀奇了。

曾经的国民男装第一品牌、国货之光七匹狼,已陷入业绩泥沼之中。如今七匹狼市值仅46亿元,对比巅峰的254亿元,市值跌幅高达80%。七匹狼半年报显示,营收几乎“停滞不前”!截止2021年6月30日,七匹狼集团收入为15.42亿元,与2019年同期基本持平(2019年同期15.55亿元)。

早在2012年,七匹狼门店量曾超过4000家,营收超34亿元,扣非净利润5.5亿元,但此后便再没超越过当年的高光成绩。与之相对应的,2020年七匹狼净利润同比下降58%,创下上市16年以来最大同比下降。近5年,七匹狼市值已蒸发200亿,关闭门店门超2000家,对外债务超30亿元。

自称“零食届华为”的盐津铺子也“很难”,股价“腰斩”之后仍未能找到救市良药。从半年报中可以看到,盐津铺子上半年营收10.64亿元,同比增长12.54%(此前连续多个季读增速超过40%);其净利润较去年同期的1.3亿元暴跌62.59%,仅为4862.21万元。

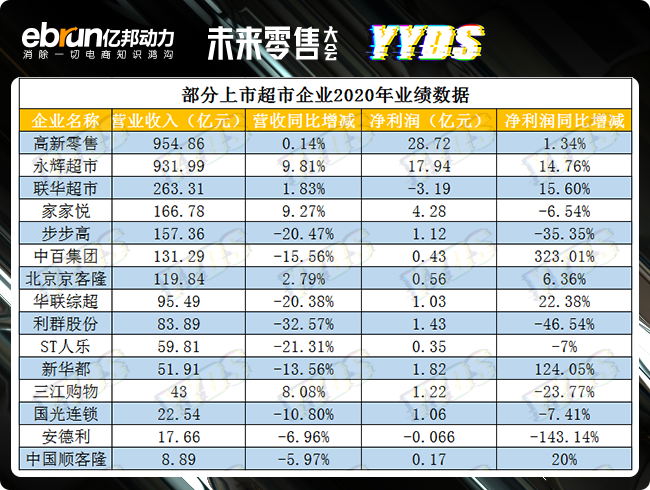

而最新发布的“新零售第一股”永辉超市业绩报告显示,2021年上半年,其实现营业收入约468.27亿元,同比下滑7.3%;归属于上市公司股东的净利润约为-10.83亿元,同比下滑158.41%;归属于上市公司股东的扣除非经常性损益的净利润约为-9.25亿元,同比下滑166.35%。

截至8月30日收盘,永辉股价仅剩3.77元。当下永辉的市值,较去年7月高峰时已蒸发超600亿,较去年末也几乎腰斩。但实际上,永辉并非个案,去年在上市的15家超市企业中,9家营收出现下滑,幅度几乎都在两位数,其余6家增长也有限。

带着网红基因的餐饮消费也遇到了挑战。2018年9月海底捞在港交所上市,按照当时市值,将“火锅第一股”呷哺呷哺甩在了身后,如今两者却成了“难兄难弟”。

今年2月16日,海底捞最高反弹至每股85.75港元,总市值达到4546亿港元。但近几个月海底捞股价暴跌,截至8月30日收盘,每股为29.40港元,较年内最高点市值缩水近3000亿港元。

呷哺呷哺虽在2021年上半年营收同比增长59%,但仍未盈利,股价也从27.15港元的最高价跌至如今的6.72港元,市值仅72.94亿港元,并计划关店200家。

根据东方财富Choice数据,今年以来,市值蒸发TOP20公司总计蒸发市值已经达到14.25万亿。截至2021年8月20日(美股为19日),腾讯控股、阿里巴巴、贵州茅台占据了市值蒸发榜的前三位,榜内6家企业市值蒸发超万亿,腾讯跌45.5%、阿里巴巴跌47.6%、美团股价跌55.96%,三家股价近乎腰斩。

2021年2月赴港IPO的快手“上市即巅峰”,股价最高时曾一度达到每股417.80港元,但上市半年以来,股价跌幅超过80%。截至8月30日收盘,快手每股仅71.45港元。半年时间里,快手市值蒸发超过1.4万亿港元。

今年上市的新消费、生鲜与社区团购等赛道企业,也没能逃脱资本颓势。

为抢“生鲜零售第一股”,每日优鲜提前4天于6月25日在纳斯达克上市,随之而来的却是上市开盘即破发,跌幅迅速扩大,收盘大跌25%,上市第二个交易日大跌8.49%。原本计划同日上市的叮咚买菜在上市前一天更新招股书,将原本计划发行1400万股ADS收缩到370万,之前计划融资3.57亿美元也变成了至多融资9440万美元。

大火的新消费又如何?上市不足一年的“潮玩第一股”泡泡玛特,截至8月30日收盘价为每股57.25港元,较2月17日盘中历史高点的107.6港元下跌近五成;市值较巅峰时1472亿港元,缩水一半。

“全球茶饮上市第一股”奈雪的茶上市首日跌破发行价19.80港元,收于17.12港元。截至8月30日收盘,奈雪的茶每股10.26港元,较上市之初市值缩减近半。

完美日记母公司逸仙电商在8月26日发布了最新财报,截至8月30日美股收盘,逸仙电商收报4.71美元每股,总市值已不足30亿美元。而逸仙电商2020年11月在美国纽交所挂牌之初,发行价为10.5美元每股。2021年2月,逸仙电商股价曾一度上涨至25.47美元,总市值达到过160.97亿美元。

上述多家企业案例表明,不分线上线下,不论传统还是创新,零售资本大退潮带来的大动荡,正在扫射全行业。

亿邦动力从IT桔子数据中看到,今年1月至8月的电商企业“死亡名单”中,收录约100家倒闭电商企业,几乎赶超了去年全年。其中,倒闭原因中融资能力不足、资金链断裂、烧钱等和资金相关原因占据97%。(详见《101场倒闭!都死了!2021电商“墓志铭”》)

这意味着,除了一直存在的行业竞争以外,资金仍是危及企业生存的首要问题。

即便是2020年大火的社区团购赛道,今年已有三位老玩家先后陷入窘境。今年7月以来,成立于2018年的社区团购老大哥同程生活和食享会相继被爆倒闭;随后同城生活官方宣布破产,而食享会澄清,公司只是向新业务转型。

十荟团在投身阿里后,也无法持续独立经营,8月中旬宣布将对部分低效率业务区域改革,与“金主爸爸”阿里MMC进行部分地区整合。

另一边,曾经的社交电商“四小龙”贝贝集团遭遇上百供应商和商家围堵催债。据不完全统计,涉事企业超过1400家,被拖欠的保证金加上货款总额超过1.4亿元。

“拖欠货款的不止贝店一家,其它平台还在延长账期,暂时没有暴雷。”部分商家透露,早年间活跃的社交电商平台很多都已销声匿迹,目前商家们正在从另外的平台退出,以免延长账期最终也会像贝店一样变成“遥遥无期”。

“现在从电商平台退出可不容易。”其中一位商家指出,自己正在申请退出的某电商平台规定,在一个月公示期过后,还要延迟三个月才能将费用结清。

不论是社交电商、生鲜电商或是更多,中腰部平台已经一脚迈进了“黄昏”。

事实上,叱咤风云的大厂一年来也经历了很多前所未有的挑战。在新的现象级流量平台出现之前,内卷之势似乎不可逆转。平台势力越集中,行业的内在活力就越低,这也是为什么在反垄断之下,稳坐头几把交椅的巨头们要拼命寻求互联互通的原因,“有能量没流量”的巨头也需要自救。

流量、人口、资本红利尽数消散的零售行业,面前不再是多个可供选择的岔路口,而是一堵墙。

阴霾之下,还好有新消费的存在,让零售行业没有完全被资本“抛弃”。

来自IT桔子的一组数据表明,2021年前8个月,零售行业发生的592起融资中,新消费领域融资事件超过三分之二;其中食品饮料类企业融资次数达179起,餐饮业60起,化妆品行业完成47次融资,珠宝、宠物类也开始逐渐展露头角。而其余项目,除了部分二手电商平台外,鲜有平台型企业获得融资。

显然,资本流向变了。

不过也有好消息传来。在资本转身的时候,政策对零售部分行业释放出了利好。

日前,商务部等六部门联合印发《关于支持线下零售、住宿餐饮、外资外贸等市场主体纾困发展有关工作的通知》,针对受疫情持续影响的线下零售、住宿餐饮、外资外贸等市场主体,出台加强普惠金融服务,满足企业合理资金需求,创新优化融资产品和服务,优化出口退税办理等一系列财税金融定向支持举措。

同时,通知进一步明确,要加强各部门对接,协调解决政策落实过程中的难点问题,确保政策有效传导至市场主体,以帮助相关行业市场主体有效应对疫情影响,推动行业复苏与高质量发展。

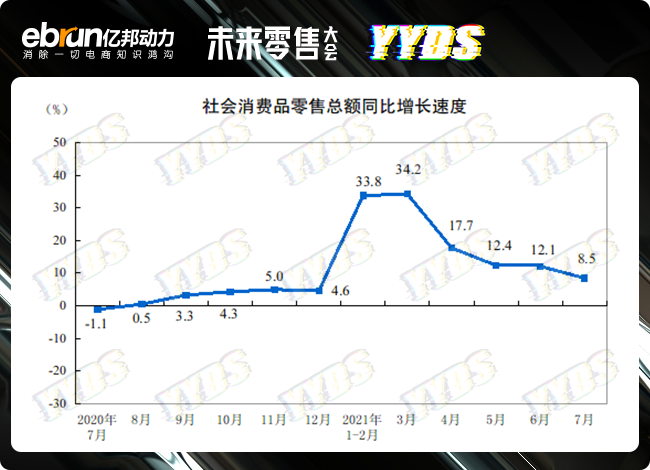

一组值得注意的数据,根据国家统计局公布的最新消费形势,上半年,我国实现社会消费品零售总额21.2万亿元,同比增长23%,两年平均增长4.4%,最终消费支出对经济增长的贡献率达61.7%,“稳定器”作用突出。

在消费市场总体呈现稳步恢复、持续回暖的同时,也还存在恢复不均衡、基础不稳固等一些突出问题。

曾经的“诸神”落寞,零售行业究竟该往哪走?近十年的零售消费行业,因数字化技术创新变革,新流量不断被开采:

LBS技术催生本地生活服务、新零售,移动互联网技术普及带火了社交电商、私域流量、社群团购,短视频、直播技术让直播带货、网红达人走向神探……底层基础设施创新与用户规模化迁移两大作用力,共同将平台经济塑造成为过去十年拉动消费增长的“YYDS”。

“造神”之手都来自资本,基本的路径是:一个行业被看好,资本大量投入,新锐代表厮杀过后,或留下几个可以穿越周期的企业,或由巨头下场收割。但需要关注的一点是,在循环往复的“造神”过程中,资本几乎都在关注新技术催生的新流量模式。

但如今,资本退潮、创新引擎熄火、用户增长触顶,让整个行业寻求生机的道路“举步维艰”。

“大家都在想办法,依靠既有的技术去提升企业的运营效率。例如‘如何借助数字化技术厚积薄发’。”一位连续创业者告诉亿邦动力,以5G、人工智能、大数据、云计算等等一系列新基础设施全部到位之前,如何突破零和博弈将是未来阶段消费行业的主要议题。

“过于依赖资本,或者过于在意二级市场表现,会让零售企业战略失焦。”一位数字化服务商创始人指出,资本可能有短期强烈的逐利性,可能会遏制或者扼杀其他的技术创新。

在业内专家看来,中央经济工作会议首次将“强化反垄断和防止资本无序扩张”列为重点任务之一,主要是针对近年来国内资本过多聚焦于流量变现而不注重原创性和基础性创新的问题。

随着一系列相关政策的落地,资本的无序扩张正在被有效遏制。零售人也开始回归理性,重新审视外部市场环境与自身能力建设之间的关系。

“抖音快手等新营销场景的崛起,要求零售从业者都能成为内容创作者,通过制造‘主题流量’的方式进而突破流量瓶颈。”一位上海的美妆品牌创始人认为,国内多数消费品公司品牌营销、公关策划、内容创作的意识开始觉醒,“另一方面还在着眼找专业的DP(抖音代运营)团队,想方设法‘攻破’平台推荐算法。”

“从本质上,内容的流量主导也不在平台手里,而是散落在个人创作者、网红、达人手中。”有投资人指出,流量真正的主导权已经从平台经济中转移,去中心化的大势提供了新的创新点和增长点。

而新消费的爆发,也试图从本质上改变零售消费行业的困局。

“什么是新消费?从本质上说,新供给、新人群、新营销,资本看中的正是这三方面可能带来的新流量,是新消费本身应该具备的流量。”上述投资人指出,代际变化、价值观变化、生活方式变化所带来的机会每隔5到10年都会出现,只是现在更迭的频率加快了,“看谁更加机敏,快速抢占市场并构建护城河。”

一部分人认为,随着线上红利减少,加上线上营销逐渐规范受限,流量红利可能会回归线下实体经济。

“多年以前的全渠道布局,是说线下走到线上,如今的全渠道布局反过来了。在线上具备了一定流量的品牌,开始寻求自己在线下渠道的位置。”有食品品牌CEO透露,包括自己在内,今年很多带有“网红”属性的食品都会走向线下。

“我们自带流量,传统渠道也愿意接受我们;而且现在有很多集合店,除了潮玩、美妆,里面还会有我们这些品牌的位置。”上述食品品牌负责人说。

也有部分人想坚持押注直播电商(尤其是店播),认为直播电商不会是短期红利,而是像搜索电商一样长期存在、需要长期经营的新业态。

“从去年到今年,直播电商已经从创造标杆过渡到普及的时期。可以看到一组数据,传统电商平台在日销月交易在减少,只有大促月还保持增长,这意味着商家们的日销在逐渐转移阵地。”一位数据服务商表示,今年以来,内容平台对生态运营心已经坚定起来,在销量的基础上也在给商家提供长效经营方案,让商家可以做长期的品牌经营。

还有很多说法,比如基于会员运营的私域才是流量的主导,开拓全新的出海市场,以及下沉产业带市场才是流量的主导……一个共识是——“消费者在做什么,什么就是‘YYDS’”。

数据统计显示,过去10年,中国社会消费品零售总额从2.32万亿美元上涨至6.05万亿美元。对比中美两国的社零总额数据,可以明显地看到,中美之间的社零总额差距在逐年缩小。在2025年,中国的社零总额有望超越美国成为全球第一大消费国。其中,在高端奢侈品消费领域,中国用不到20年的时间成为全球奢侈品市场中的中流砥柱,从占全球市场份额的1/100上升到1/3。

多方数据表明,随着主流消费群体的迁移、消费行为特征的转变和人民对美好生活需要的提升,中国消费潜力将持续释放。

“零售本质是什么生意?一手抓流量、一手抓供应链效率,当供给充足的时候,核心还是密度之战。”有投资人指出,零售之战讲究地缘、格局、秩序,三者不同也会衍生出不同流量形态和主导角色,可以预见的是——未来零售的形态会越来越融合。

中国国际经济交流中心副理事长王一鸣在接受媒体采访时表示:“消费结构正在发生变化,这种结构变化可以把它表述为高端化、多样化、个性化。消费结构在服务化,服务的消费比重越来越高。消费方式的网络化,特别是疫情以后,网上零售发展还在加快。随着信息技术的不断发展,消费产品智能化水平在不断提高。”

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中指出:

我国已转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,构建新发展格局,要把实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求。推动消费创新,通过改革提升消费质量,激发潜在经济活力。

商务部市场运行和消费促进司司长朱小良也在近期表示,商务部将立足新发展阶段,推进落实全面促进消费各项举措,更好发挥消费对经济发展的基础性作用,将重点抓好完善促消费政策措施、提升城市消费服务功能、加大农村消费市场开拓力度、拓展传统消费增长空间等工作。

近日,在国务院新闻办举行的“积极贡献商务力量、奋力助推全面小康”发布会上,商务部部长王文涛列举的一系列数字显示出,我国的消费结构实现了从温饱型、小康型向富裕型、享受型变化。下一步,商务部将顺应消费形势,在提升传统消费能级的同时,加快培育新型消费。“我们要加快培育新型消费,包括智慧商店、无接触配送、到家服务等新业态新模式。同时鼓励传统的流通企业能够打造一些新的沉浸式、体验式、互动式的消费场景。”王文涛说。

“短期内,企业的应对调整,对拉动消费起到一定的刺激作用。从长期发展来看,有‘共同富裕’的目标指引,消费者收入分配调整和消费意愿稳步提升,拉动消费的真正作用力会逐步显现。”前述投资人说道。

本文来自微信公众号:亿邦动力(ID:iebrun),作者:石航千