2021-11-07 14:03

要上市的网红集合店KKV,有人气没钱赚

扫码打开虎嗅APP

本文作者:吴娇颖,编辑:金玙璠,头图来自:视觉中国

手握四大零售品牌,背靠680家门店,横跨美妆、潮玩等当红品类的KK集团,终于叩响了港交所大门。

KK集团的名字,或许不为大众熟知。但其旗下的精品集合店KKV和KK馆、美妆集合店THE COLORIST调色师、潮玩集合店X11,在许多大型购物广场和商业中心都能见到。

超大的门店空间、整面的彩虹色陈列墙、平价多样的产品以及全自助购物服务,让这些品牌集合店,成了近两年年轻人眼中的宝藏杂货铺和网红打卡地。

牢牢抓住年轻人的心,KK集团在潮流零售市场一路狂奔。从2018年到2021年上半年,其门店从80家开到640家,GMV从1.88亿蹿升至22亿,营收也翻了十倍。

表面风光似网红,背后生意其实不好做。在DTC(直接面向消费者)模式的高成本、低毛利、长投资周期下,网红流量还不足以给KK集团带来盈利。随着门店的扩张,KK集团的亏损迅速放大,仅今年上半年,亏损就高达44亿,比去年全年还多。

KK集团还走在寻求规模化以降低成本、实现利润的路上,但要想抓住消费偏好瞬息万变的年轻人,实现潮流零售模式的永续性经营,并不容易。

站在新消费、新零售的风口上,KK集团曾经就像一个四处出击的拳手,在精品生活、美妆、潮玩等领域疯狂抢生意。如今,这只独角兽也不得不面对前狼后虎的窘境。已经上市的名创优品、泡泡玛特尚还霸占着行业头把交椅,同样擅长网红营销、社交场景打造的HARMAY话梅、HAYDON黑洞、WOW COLOUR、喜燃等新型品牌集合店又开始崛起,且深受资本青睐。

上市后的KK集团,恐怕需要更有危机感一些。

一、KKV半年卖10亿,公司还是不赚钱

“现实版解忧杂货铺” “逛不完的宝藏天地” “潮玩爱好者天堂”……这些都是年轻人在种草平台上给KKV、THE COLORIST调色师和X11贴的标签。

KK集团的品牌零售门店无一不充斥着满满的社交属性,四大集合店品牌在小红书上的种草笔记多达16万篇。

每一个调色师门店里,都有一面彩虹色美妆蛋墙,走进店里的女孩,没有人不会多看它几眼,再掏出手机拍照打卡;作为KK馆的升级版,KKV的主色调是温暖的明黄色,像一个超大型的集装箱,装满了美妆、家居、饰品、零食等精品好物,很难让人空手而归;X11旗舰店更像一个潮玩展,酷炫的工业风设计、超长盲盒墙、巨型货架加上各大IP爆款,成了潮玩爱好者的快乐星球。

调色师门店的“网红”美妆蛋墙,作者拍摄

“好看、好逛、好买”,让这家新零售领域的独角兽,一路狂奔。过去6年,KK集团开出了680家门店,四大零售品牌覆盖美妆、潮玩、食品、家居、文具等18个品类,提供超过2万个SKU。

根据其招股书,KK集团2018年至2020年GMV复合增长率高达246.2%。2018年,拥有80家门店的KK集团总GMV只有1.88亿,但今年上半年,640家门店创造了超22亿GMV,几乎与去年全年持平。

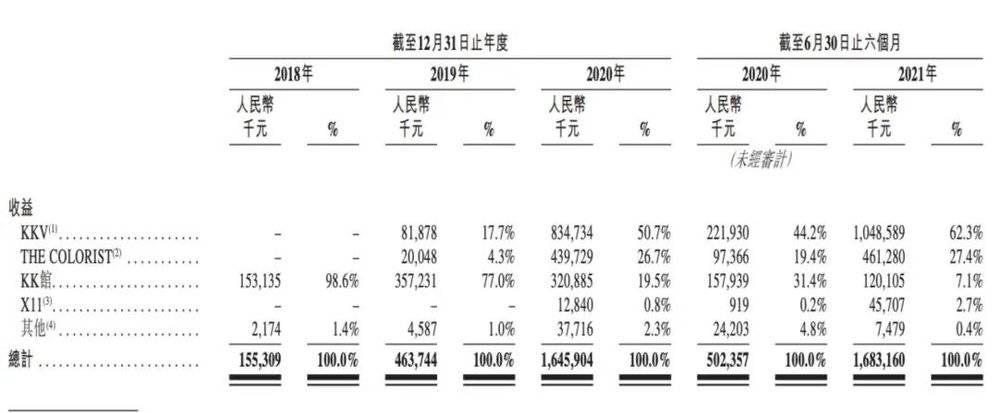

分品牌来看,这三年半里营收增速最快、占比最高的是2019年推出的KKV,其次为THE COLORIST调色师,2020年推出的X11增长缓慢,KKV的前身KK馆则在门店削减后出现营收下降。今年上半年,KKV、调色师、KK馆和X11分别为KK集团贡献了62.3%、27.4%、7.1%和2.7%的营收。

四大品牌贡献的营收占比 来源 / KK集团招股书

然而,在高速增长的GMV和营收背后,成几何倍数扩大的亏损,却暴露了KK集团的经营焦虑。

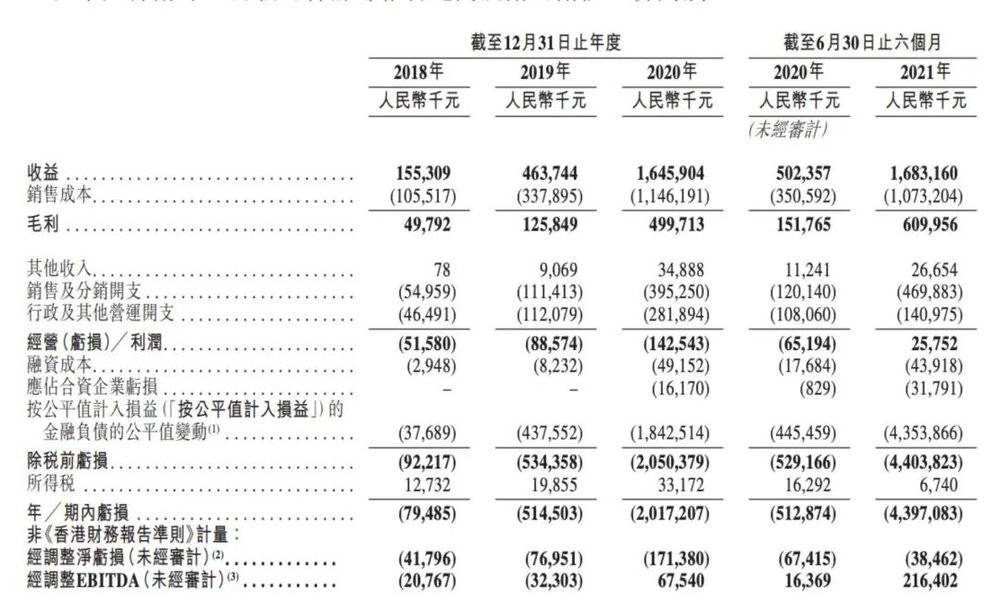

招股书显示,从2018年到2021年上半年,KK集团营收分别为1.6亿、4.6亿、16.5亿和16.8亿,毛利率分别为32%、27%、30%和36%,但亏损却分别达到0.8亿、5亿、20亿和44亿。单今年上半年的亏损,就比去年的两倍还多。

KK集团经营情况 来源 / KK集团招股书

持续亏损与门店扩张不无关系。这一点,KK集团在招股书中作出了解释:“由于不断投资于开发零售品牌组合及扩大门店网络,公司出现持续亏损,但公司的盈利能力正在改善,经调整净亏损率逐步减少。”

百联咨询创始人庄帅分析认为,KK集团的亏损,是因为规模效应尚未形成,采购成本、运营成本、管理成本都比较高,且实体店在租金、人力成本、装修成本等方面的固定投入,需要三五年甚至更长时间的回款周期,目前KK集团显然还没有完成。

在上海博盖咨询创始合伙人高剑锋看来,KK集团的持续亏损,根源还在于本身的潮流零售模式。“KK集团定位潮流零售商,既然售卖的是潮流产品,每一款SKU的量就不会很大,销售成本自然高;又要紧跟潮流不断切换和更新SKU,就会出现库存,一旦市场下滑或者消费低迷,再加上本身毛利率不高,亏损难以避免。”

高剑锋指出,这种业态注定了企业会在经营上天然存在较大波动,“即便当下盈利,日后也存在较大的亏损风险。”

值得关注的是,从2019年到2020年,KK旗下品牌零售店的加盟商一度从164家快速增至424家,而自有门店却只增加了85家。但从2020年到2021年上半年,其自有门店增加了156家,加盟店却关闭了72家,这也直接导致亏损数额足足翻了一番。

加盟商来了又走,再次证明了这家去年增速最快的潮流零售商不但整体亏损,单店盈利能力也不尽人意,但站在IPO门口,KK集团必须继续开店。从招股书数据统计截止日的20201年6月30日至今,KK集团新开了40家门店,并预计今年和明年,在国内将分别新增290家和270家门店。

二、新零售独角兽,真值200亿?

上市之前,作为新零售领域的现象级企业,KK集团一直都是资本眼中的香饽饽。

据其招股书,过去6年,KK集团共完成了7轮超40亿元融资,参投方包括深创投、璀璨资本、经纬创投、五岳资本、CMC资本、黑蚁资本、渶策资本、中信证券、京东等多家知名投资机构和互联网巨头。在今年7月最新一轮融资后,其估值高达200亿。

资本对KK集团的青睐缘何而来?

据投中网报道,经纬中国曾表示投KK是认可其快时尚的运营模式,选品、供应链和信息化能力,使其在库存、SKU等方面管理效率都比传统店高,模型可以跑通且能快速复制。

而KK集团的创始人和合伙人们,对他们做的这门年轻人的生意也颇有信心。

他们认为KK集团重构了与传统零售模式不同的人、货、场:将目标消费人群定位为14-35岁的年轻人尤其是女性,数据驱动、买手团队选品、品牌直采,打造社交化场景、全场免费试用、没有BA打扰的自助式购物。

在接受《中欧商业评论》采访时,KK集团创始人吴悦宁表示,KK的价值就是作为连接新消费人群和新消费品牌的新渠道。

但实际上,调色师、KKV们对年轻人的吸金能力,可能并没有他们想象中的大。

吴悦宁曾表示,集合店对年轻人来说是一种相对稀缺的体验,“他们如果看到好看的门店,卖的产品也不错,这种体验相对稀缺,值得拍照发社交媒体,他们就愿意来。”

但网红化运营换来的流量,能多大程度转换为销量,却是个未知数。据消费侦探报道,KK集团的品牌集合店,普遍存在开业首月业绩很好,第二个月开始复购率极低、业绩严重下滑的情况。

11月5日晚,开菠萝财经探访位于北京的调色师富力广场店发现,店内客流量不大,在售的品牌多为KISS ME、ETUDE伊蒂之屋、THE SEAN得鲜等日韩彩妆,稚优泉、火烈鸟等国产彩妆以及kiko、wet n wild等平价欧美品牌。

“我进来逛了一圈,最后什么也没买。” 一位消费者告诉开菠萝财经,店内产品和价格对自己都不具备吸引力,“这里很多日韩彩妆早就过气了,像kiko这些比较小众的欧美品牌都有线上旗舰店,还打折。”

调色师门店内的商品陈列,作者拍摄

调色师门店内的商品陈列,作者拍摄

“年轻人的消费偏好变化太快了。”高剑锋向开菠萝财经分析,做年轻人生意的品牌集合店,本身没有可持续销售的产品护城河,如果不能紧跟潮流去选品,就很容易被淘汰或者边缘化。

但另一方面,产品更新过快,又会拉高企业运营成本。“KPI驱动下,门店规模化后就必须要卖爆款、走量,但要买主流产品,消费者显然有更好的渠道选择。”

在高剑锋看来,KK集团眼下最重要的问题,就是如何去解决潮流零售模式下经营的永续性问题。

而庄帅认为,KK集团做的垂直品类零售生意,未来必然还将面临更多的考验。“比如,KK集团的集合店都属于大中型门店,选址难度大;而直营模式下的前期投入高、回款周期长,也会成为困扰企业的难题。”

此外,他指出,规模化也将给企业管理带来更大的挑战。“在中国,不同区域的文化差异、语言差异、消费习惯差异都很大,会对产品采购、品类管理、买手选品、人员组织都提出更高的要求,买手、店长等人才储备,很可能会跟不上扩张的速度。”

三、被围攻的KK,怎么把故事讲下去?

KK集团讲的,是一个个踩在风口上的故事。

2014年,进口商品消费迎来爆发式增长,KK馆就做起了覆盖食品、个护、美妆等多个品类的零售生意。

2019年,作为KK馆的更新迭代,KKV以更年轻的品牌定位、更现代化的门店风格和更精选的产品品类出现在大众面前,很快成为网红。

新消费浪潮袭来, KK集团又抓住美妆和潮玩两大风口,推出了平价美妆集合店品牌THE COLORIST调色师和潮玩集合店品牌X11。

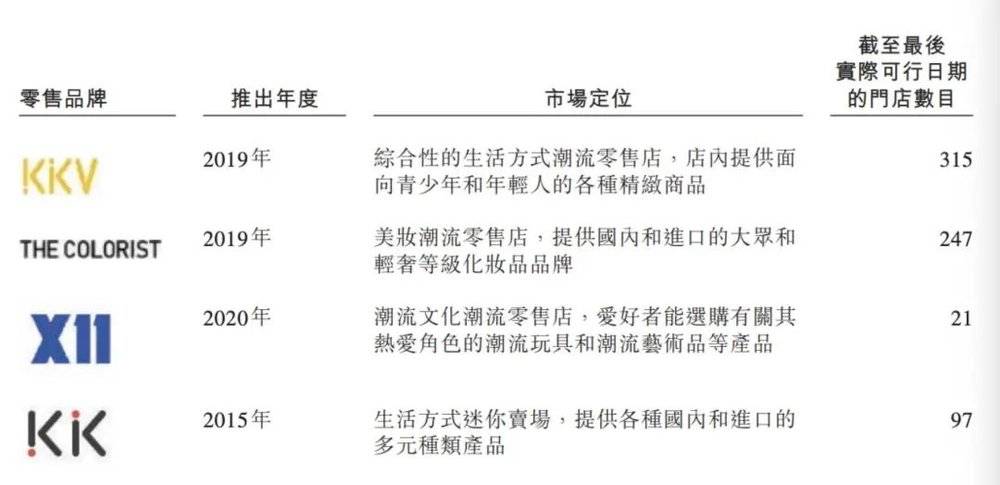

KK集团旗下四大零售品牌概况来源 / KK集团招股书

这家新零售独角兽的四处出击,打了屈臣氏、丝芙兰等传统零售品牌一个措手不及。但抓住风口崛起的,并不是只有KK集团。

据Frost & Sullivan报告,从2016年到2020年,中国潮流零售市场复合年增长率从达10.7%,预计2025年总GMV将达到4750亿元。但这一市场集中度并不高,行业前五的GMV占总GMV的约15.6%,这意味着,更多的入局者还有获取市场份额的机会。

在精品集合店领域,行业前五名的市场份额占17.8%,但目前共拥有388家门店的KKV和KK馆,市场份额仅有约1.8%。

KKV和KK馆最大的竞争对手,是去年在美股上市的名创优品。坐拥4749家门店的名创优品,在快速扩张后分摊了后台成本,拉高利润,终于在2021财年第四财季扭亏为盈。

在美妆零售领域,调色师的对手也相当强劲。

艾瑞咨询发布的《中国美妆集合店行业报告》显示,2020年国内新型美妆集合店占整体美妆集合店市场规模的7.6%,2023年有望提升至15.8%,市场规模预期将达到130亿元。

从2019年截至目前,包括HARMAY话梅、HAYDON黑洞、WOW COLOUR、喜燃在内的多个新型美妆集合店,都在资本市场跑马圈地,获得了高瓴创投、真格基金等知名投资机构的青睐。

这些新型美妆集合店,盯上的都是年轻女性消费群体,也都擅长在线下打造社交场景、在线上进行网红营销。就像粉红少女心的调色师一样,工业颓废风的话梅、科技艺术感的黑洞,也都是小红书上的网红打卡地。而在选品上,话梅、黑洞们售卖的大牌小样,甚至比调色师的平价彩妆更有吸引力。

而在百亿规模的中国潮玩零售市场,X11要抢的是泡泡玛特、52TOYS、TOP TOY等行业头部玩家的生意。

但与这些自有IP的潮玩品牌相比,作为集合店的X11,只能通过不断获得外部IP授权扩大品类和IP类型,对营收和利润的贡献都非常小。KK集团招股书显示,X11在去年和今年上半年仅分别贡献了1000万和4600万的营业额。

在多位分析人士看来,KK集团的品牌集合店们要想脱颖而出,还需要更加差异化的产品、服务和经营。

“实体店要想盈利,首先需要活下去,从目前行业的竞争态势来看,唯有采取差异化经营,才有可能生存下来。”庄帅表示,KK集团的品牌集合店们,要想在年轻人的市场分一杯羹,在选址、稀缺产品、专业服务以及门店设计和营销创新上,都还有很长的路要走。

高剑锋的观点是,KK集团或许可以在内部成立第二事业群,去打造一些更有新意、非主流、前沿的集合零售店,在产品大规模进入消费者视野前引入货柜。

“毕竟,对垂直品类集合店来说,一旦变得平庸,就是最大的风险。”他坦言。

03:05

03:05

13:31

13:31

05:38

05:38

11:33

11:33

05:24

05:24

04:21

04:21

10:04

10:04

07:06

07:06

09:27

09:27

05:20

05:20