2021-11-18 15:31

扫码打开虎嗅APP

本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Tiny,头图来自:视觉中国

不久前,ESG圈发生了一件大事。

11月3日,在《联合国气候变化框架公约》第26次缔约方大会(COP26)上,国际财务报告准则基金会(IFRS基金会)正式宣布成立国际可持续发展准则理事会(International Sustainability Standards Board,ISSB)。

ISSB将整合和利用已有的相关成果和资源,制定和发布IFRS可持续发展披露准则(IFRS Sustainability Disclosure Standards,ISDS)。

根据IFRS基金会于2020年9月发布的咨询文件来看,这里的“可持续发展披露(报告)”是指“所有与环境、社会和公司治理(ESG)事宜相关的信息”。

也就是说,ISSB所负责制订的就是ESG信息披露准则。

图片来源:IFRS基金会,Consultation Paper on Sustainability Reporting

众所周知,全球尚未形成统一的ESG标准,包括评价、信息披露甚至是基础概念。这显然不利于ESG的发展。

毕竟,ESG源起于以“理性”著称的资本市场。

ISSB的成立给ESG标准的“统一大业”送来了曙光,被ESG圈赋予划时代的意义。

但IFRS基金会统一ESG标准的愿望真的能实现么?由IFRS基金会担起这个责任可行么?

一、ISSB是怎么来的

提到ISSB,就不得不先说说IFRS基金会原先就设定的核心机构——国际会计准则理事会(International Accounting Standards Board,IASB)。

IASB主要负责国际财务报告准则的制定。这也是在ISSB还未成立前,整个IFRS基金会的工作重点。

起初,IASB是一个独立的民间组织。为获得国际证监会组织(IOSCO)及其他市场监管机构,特别是美国证券交易委员会(SEC)的认可,IASB不断完善组织治理架构,并引入了监督及外部参与机制,最终形成了目前IFRS基金会的组织形式。

图:IFRS基金会架构 图片来源:IFRS基金会官网

自2001年IASB正式成立算起,即使加上其前身国际会计准则委员会(1973-2000),五十年的时间内,国际财务报告准则已经得到了全球140多个国家和地区的认可。

这些国家和地区,有的会直接采用国际会计准则,有的则会经过审核修订后,再采纳实施。

因此,IASB在一定程度上是成功的,IFRS基金会便想将IASB的成功经验,应用到ESG准则的制订上来。

虽然ESG准则与会计准则在内容上是完全不同的,但两者所涉及的监管机构、适用范围和应用场景是相同的,都直接与资本市场和公司报告有关。

IFRS基金会在制订和推广国际会计准则方面的经验,也得到了国际证监会组织(IOSCO)等国际多边机构的认可。

ISSB成立的时间线大致如下。

2019年,IFRS基金会在每五年的战略评估中,发现ESG信息披露在市场交流中反复出现。

2020年9月,IFRS基金会发布了一份咨询文件,围绕三个问题——是否需要ESG报告标准、IFRS基金会是否应在制定ESG标准方面发挥作用,以及应该发挥怎样的作用,开展了为期三个月的公开意见征集。

2021年初,IFRS基金会顺应市场反馈意见,提出建立ISSB的计划。IOSCO随即发表声明,宣布有意与其合作。

2021年3 月 22 日,IFRS基金会成立两个工作组,以协助筹备工作。

2021年4月开始,IFRS基金会就基金会章程加入ISSB及其相关职责,公开征集市场意见。

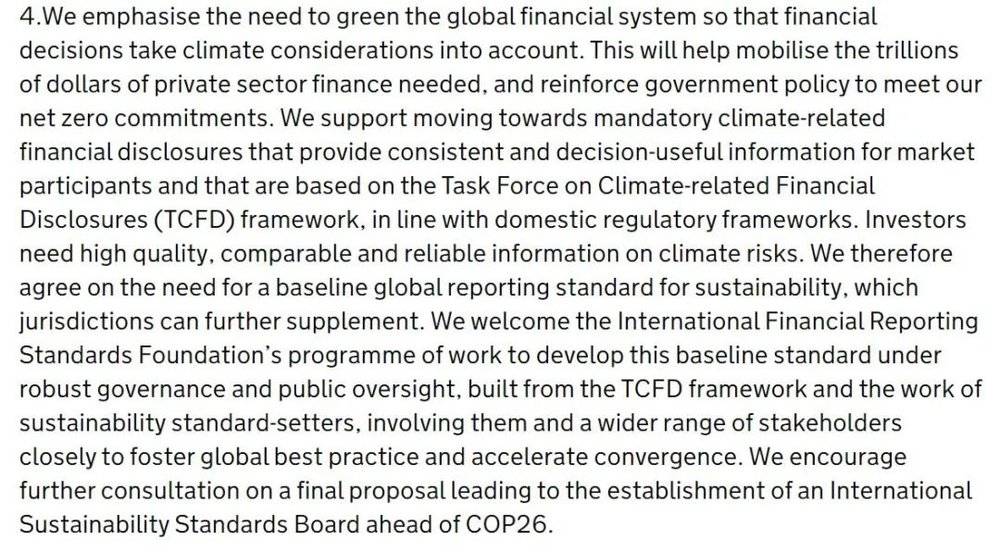

2021年6月,G7 财长发布会议公报,支持IFRS基金会制订ESG报告标准的工作。

图片来源:G7 Finance Ministers and Central Bank Governors Communiqué

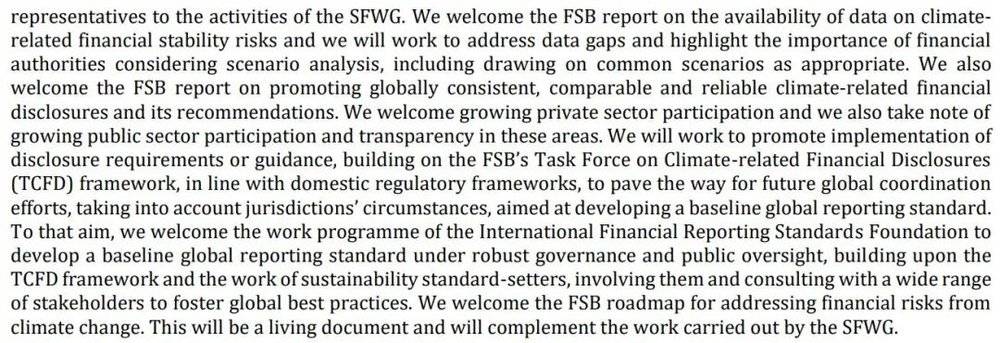

2021年7月,G20 财长和央行行长也发布公报,支持IFRS基金会有关制订ESG报告标准的计划。

图片来源:Italian G20 Presidency-Third Finance Ministers and Central Bank Governors meeting Communiqué

2021年8月-9月,IFRS基金会开始对市场反馈意见进行梳理和分析。

2021年10月,IFRS基金会宣布在原先基金会章程中,加入建立ISSB的必要内容、

2021年11月3日,也就是开头提到的COP26上,ISSB正式问世,成为与IASB并列且同等重要的机构。

根据IFRS基金会的计划,ISSB将在2022年6月前完成对气候信息披露标准委员会(CDSB)及价值报告基金会(VRF)的整合。

其中,CDSB是CDP项目的发起机构,VRF则于2021年6月由IIRC和SASB合并组成。

而CDP、IIRC和SASB均是全球ESG信息披露方面的领导组织。

二、SEC委员为何反对ISSB

ISSB似乎已经具备“天时、地利、人和”的优势。

外部对ESG标准出台的呼声高涨,自身又具有丰富和成功的国际标准制订经验,加上现有成果和专业人士的支持,制订ESG报告标准对于ISSB来说顺理成章。

但实际上,远非看起来这么简单。

当年国际会计准则所面临的平衡各方利益、获得重大影响力机构支持等问题势必会在ISSB制订ESG准则的过程中再次出现。

当年,IASC(ISSB的前身)为了寻求美国证券交易委员会(SEC)的认可,被迫进行改组,最终采用了与美国财务会计准则委员会(Financial Accounting Standards Board ,FASB)完全相同的框架结构,并更名为ISSB。

同样,对于ISSB来说,必然也要争取SEC的支持。

但目前,SEC仍就强制性的气候信息披露要求与市场展开了激烈的争论,尚未形成定论。要知道,气候信息披露是现阶段ESG报告中最核心的内容之一。

而在SEC五名委员中,已有人公开表达了对IFRS基金会成立ISSB,以及开展ESG准则制订工作的反对。

虽然该委员强调,其观点和态度并不能代表SEC和其他委员,但从一定程度上反映了市场担忧。

该委员的反对理由主要有三个,我们着重看其中的一点——将ESG标准等同于财务报告标准是不恰当的。

财务报告可以为投资者准确地描绘了一家公司的财务状况,这得益于客观、可审计、可量化和可比的指标。

根据高质量会计准则编制的财务报告,可以帮助投资者了解他们是否可以从投资标的中获利,有利于投资者作出明智的投资决定。

这也是IFRS基金会的使命。

图:IFRS基金会的使命 图片来源:IFRS基金会

但ESG信息和会计信息是完全不同的。

无论是“ESG”还是“可持续发展”,概念界定是不明确的,也不存在普遍认同的标准制订目的,并且随着时间推移,内容也会发生变化。

ESG报告标准的制订是一种本质上更主观、更不明确、更不集中的工作,是模棱两可和漫无边际的。

因此,在制订ESG标准前,ISSB不得不先对涵盖哪些ESG领域做出判断。

现阶段,与此相关的努力几乎都集中在气候信息上,但ESG所涉及的内容不仅限于此。

ISSB(IFRS基金会)参与到ESG议题的选择上时,就意味着要在充满争议甚至具有政治性的话题中做出抉择。

ESG标准包含了关于资本应该流向何处的判断,而这是财务报告标准之外的问题。

此外,ISSB明确的目标包括“与多种利益相关方的ESG标准实现连通”。

正如IFRS基金会所说,随着时间的推移,ISSB的重点将从投资者转向更大的利益相关方群体,以满足他们的需求。

这可能使IFRS基金会陷入无止境的“妥协”。

除上述原因外,IFRS基金会将会在监管层级中,给予ESG专业人士一些席位。这会削弱对国际会计准则的专注程度,甚至为了获得外部支持,牺牲部分席位,进而破坏目前组织的稳定性。

最后,该委员认为,ESG准则不太可能像财务报告标准那样,在广泛的披露中培养出具有同等准确性、可比性、客观性和可靠性的规则。

三、ESG标准路在何方

虽然大多数人对ISSB抱有积极的看法,但上述挑战也的确存在。

与国际会计准则类似,这里还存在另外一个更加重要的问题:世界真的需要一个统一的ESG准则么。

国家间经济水平、法律体系、人文条件等因素的差异,会产生对ESG的不同理解。统一的ESG标准似乎与这种客观条件是相悖的。

ESG准则固然重要,但市场需要的是一份贴合现实需要的指南。ESG准则的关键是在“ESG”上,而不是“规则”上。

也就是说,ESG准则应该是侧重于解决如何判断企业价值的问题,而不是寻求标准之间的融合。

在全球范围内,不同企业所处的发展环境是不同,所面对的环境和社会挑战也是不同的。这决定了企业间的ESG实践和信息披露也是不同的。

统一的ESG准则能反映这种现实么?用统一的ESG准则去衡量企业是公平的么?

如今对国际会计准则的质疑也同样是在全球通用性上。

在不断提升其影响力的过程中,IFRS基金会的工作重心似乎从“会计”向“准则”发生了偏移。

未来,如何在保持客观、公平的基础上,持续获得不同利益群体的支持,这又是摆在ISSB面前的一个难题。

目前,国内市场实际上尚未制订强制性的ESG报告标准,很多相关要求只是鼓励性的,或者只覆盖了一小部分企业,重点也只在环境方面。

是否要建立与国际ESG规则一致的标准,成为政策制定者必须思考的问题。

在国际会计准则应用中,中国采取了不断调整国内会计准则,使其与国际会计准则趋同的做法。

如果在ESG准则方面也想如此,当务之急是要研究出台符合中国国情的ESG标准。

即使会增加未来与国际规则趋同的工作量,但对于企业和市场参与者来说,这是一种循序渐进且“温和”的做法。

但无论如何,ESG发展已经大势所趋。

从投资视角来看,ESG思维可以大大降低企业发生非财务风险的可能性;而从整个社会来看,ESG投资和实践将促使整个经济社会向着更健康、更可持续的方向发展,

但于ISSB来说,未来势必艰难曲折。

本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Tiny

04:59

04:59

09:28

09:28

10:36

10:36

07:05

07:05

02:41

02:41

22:23

22:23

04:29

04:29

03:35

03:35

02:55

02:55

04:54

04:54