2021-12-28 09:00

扫码打开虎嗅APP

本文来自微信公众号:科工力量(ID:guanchacaijing),作者:余鹏鲲,题图来自:视觉中国

近期海关总署公布了2021年11月出口主要商品量值表。其中稀土出口同比大增86.1%,引发了舆论的激烈反响。网民普遍认为稀土出口增长似乎并不光荣,作为一种宝贵的战略资源,这样做是不是无序出口?是否是崽卖爷田不心疼?

无巧不成书,12月23日中国稀土集团有限公司正式成立,国内稀土产业的合力进一步增强,此举也是近年来中国稀土产业发生的最大变革。两相对比之下,让人不禁猜测二者间是否有因果关系。甚至有人感叹:“稀土乱卖终于迎来终结”。

稀土利用曾有惨痛教训

海关总署一次正常的信息公开,招来这么强的舆论反响,恐怕是相关部门始料未及的。不能怪网友们反应过敏,委实是我们过去在稀土出口上吃了大亏,走了太多弯路。

历史上南非、美国、加拿大都曾是稀土的重要产地,由于西方的封锁中国长期不能出口稀土换汇,所以在稀土供应上无所作为。从80年代中期开始,中国开始进入国际稀土市场。一开始还比较有序,基本上是由国家统筹

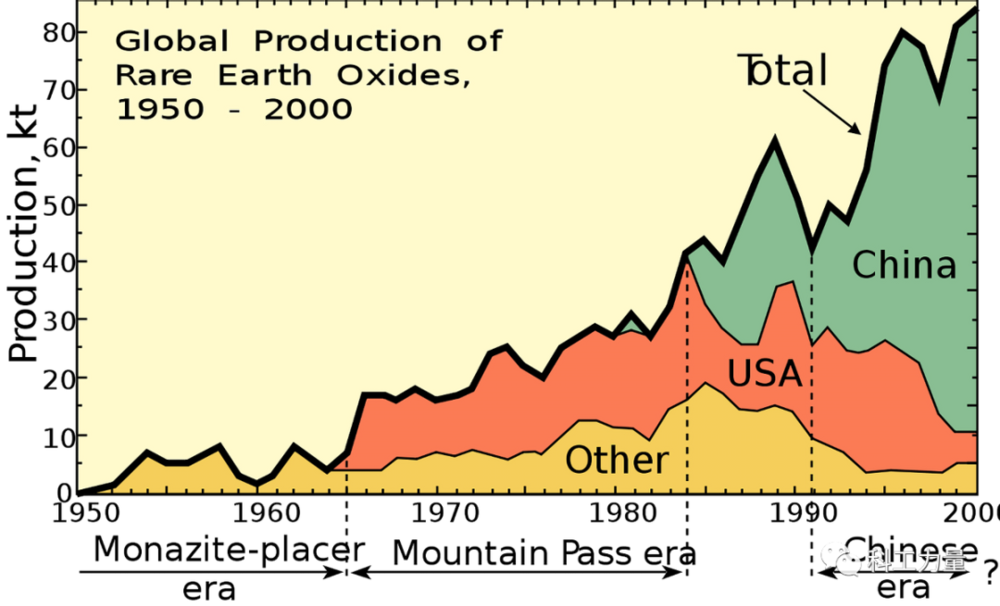

1950年-2000年世界稀土供应量

上图是1950年~2000年世界稀土供应量变化表,我们可以看出中国取代美国成为第一大稀土供应国的原因并不是美国的产量枯竭出现断崖式下降。1990年后更是开始出现了中国产能一上升,美国产能就下降的问题。说明美国稀土产能被抑制主要是因为中国供应了充足廉价的稀土。

可以想见,疯狂的产能提升不仅导致互相压价,而且还对环境造成了巨大的破坏。转折点发生在2008年~2009年,国际金融危机造成稀土需要量急剧下滑,大量的稀土生产出来停在仓库中。历史上熟悉的一幕又再次上演,很多企业不是抓紧去产能或是产业升级,而是抓紧扩大产能打价格战,于是局面一发

2010年前后,央视、人民日报和光明日报等中央媒体密集报道内蒙古稀土卖到泥土价的新闻。在那个疯狂的时间点,稀土金属产品甚至有时探底至十几元一公斤的低位,上演了一出亏本卖稀土的闹剧。

进入新世纪后,我国稀土资源向海外市场低价

“土”

这种情况在2008年~2009年期间再次出现了回头的趋势,同时因为低价竞争,企业没有动力也没有能力去做好环保和排污方面的工作,当地自然环境迅速恶化。限制稀土第一次取得了政府、民间和企业的共识。

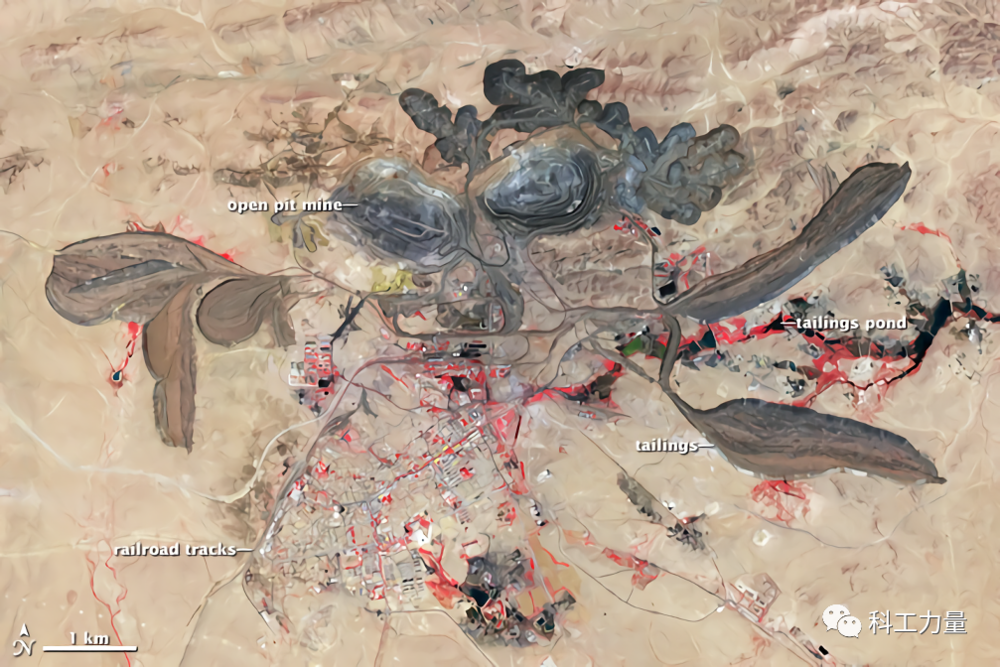

内蒙古稀土无序开采最严重的白云鄂博地区2006年的卫星照片

好在否极泰来,从2005年起地方政府和中央都加强了对稀土资源的管理,在2009年乘势明确提出了“暂停受理稀土矿矿业权的申请”,并采取了限制稀土出口配额的措施。2010年为了抵消民间超采的影响,更是将这一配额下调了30%,基本遏制了中国稀土无序开采的情况,此外2010年国土资源部发出《2010年钨矿锑矿和稀土矿开采总量控制指标的通知》开始了将另一种重要的金属矿藏——锡矿与稀土统一管理,避免了锡矿重蹈稀土覆辙。

经过了有效治理,稀土价格开始回归正常,仅以2010年为例。氧化镨、氧化钕的出厂价就从2009年的6万元/吨~7万元/吨之间,涨到了18万元/吨以上。

尽管如此,中国的稀土因为开发劳动力相对便宜、高等教育普及、智力成本低以及中国稀土矿

正是过去的惨痛教训,使得普通老百姓对稀土出口

稀土出口高涨需冷静看待

稀土无序出口是不正常的,但也要看到11月的数据存在偶然性,仅从一个月乃至一年的数据出发观察产业形势是不客观的,11月暴增是多种因素共同作用的结果。

作为一个商品,供需关系是决定价格的重要方面。需求是否旺盛,价格是最直接的指标。11月稀土出口同比增长86.1%,涨幅的增长则达到110.22%,说明绝大部分稀土种类是量价齐升的,而且涨幅不小。这一方面说明增加出口的稀土没有被贱卖,另一方面也说明市场存在强劲的需求。

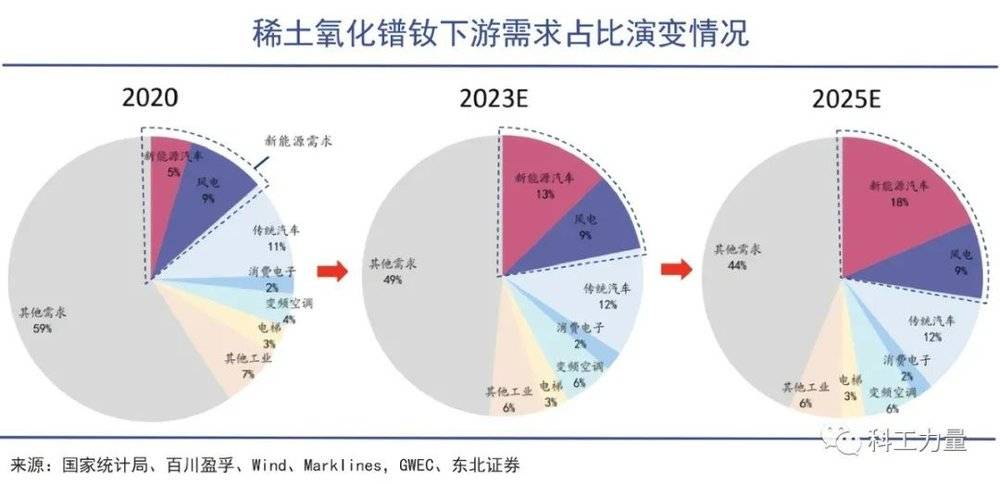

近年来,新能源汽车异军突起。相比传统汽车,新能源汽车具备清洁环保、使用成本较低等优点。同时,廉价的新能源汽车也能拥有较好的动力性能,因此大受欢迎。然而,生产新能源汽车要消耗更多的稀土。新能源汽车和风电已经成为稀土市场无法忽视的存在。

根据爱尔兰研究与市场公司的调查,每辆混合动力汽车大约需要10公斤的储氢合金,通常这意味着每辆混合动力汽车的电池消耗约3公斤稀土。此外混合动力电动汽车的驱动马达消耗约1到3公斤钕铁硼磁性材料。电池电动汽车的驱动马达消耗约5公斤至10公斤。按照每生产一辆新能源汽车消耗8公斤稀土算,整个11月出口的4859吨稀土也就够生产60.7万辆新能源汽车。

此外,中国稀土的出口并不是纯粹的市场行为。美国一直试图妖魔化中国对稀土的管理,拉动对稀土有需求的国家围堵中国。因此中国降低稀土供应占比不会是一蹴而就的事。

今年稀土出口大幅增长已成定局,然而回到年初的时候,稀土出口并未出现增长的苗头。同样是根据海关总署发布的数据,1-4月间稀土出口同比只增加1.9%,变化较小。但今年五月间,缅甸动荡明显升级,影响了缅甸稀土的生产。

缅甸是世界第三大稀土生产国,距离第二大生产国美国只有0.8万吨的差距,而且大部分是重稀土,是世界较重要的稀土供应国。在经济全球化的大背景下,中国增产稀土缓解因缅甸动荡引起的稀土荒,既有助于争取有利的国际形象,也体现了大国的担当。

今年9月30日,工业和信息化部、自然资源部下达了《2021年度稀土开采、冶炼分离总量控制指标的通知》。该通知将今年中国稀土的开采配额,较去年提升20%。有关部门做出这个决定,也是考虑到国内外相关产业的发展要求。这个通知促进了10、11月份的稀土生产,经过一个周期,生产端产生的动能传导到出口端,在11月出现稀土出口井喷的现象也就不难理解了。

根据相关部委的规划,今年中国稀土的产量只增加了20%,但按照前11个月的数据看,今年的稀土出口量已经比去年全年增加了25%以上了。这说明增加的出口,很多来自于进口的稀土初级产品。是的,由于具备整个稀土产业链,中国不仅是第一大稀土出口国,也是第一大稀土进口国。

笔者注意到,中国稀土企业在10月以去年一半不到的价格进口了一大批钍(一种稀土元素)矿砂及其精矿,总重量是去年同期的15倍之多。这批钍矿砂如果全部提炼为稀土金属,足以抵消11月的出口量近两次。

其实熟悉中国稀土行业的人就会发现,隔几年就会出现某一年中一段时期稀土开采、加工和出口量暴增的情况。这其实是政策调控的结果,不是一种常态化的现象。

稀土产业仍有改进空间

那么中国稀土是否可以高枕无忧了呢?笔者认为还不行。从稀土自身产业发展和国家整体安全的角度上说,中国的稀土产业还有很多地方可以改进。

3月1日,工信部长肖亚庆说了这样一句话:恶性竞争下,中国的稀土只卖出“土”价、没卖出“稀”价。这件事发生在中国稀土开始转型的十年后,着实令人深思。中国稀土为何迟迟不能转型,与产业结构有很大的关系。

中国稀土矿很多是开发难度低的近地表矿,盗挖盗采不易根治,对开采技术要求不高。合法冶炼加工的企业市场化运作的时间较短,没有明显技术差距,也做不了高附加值的深加工产业。在这样的情况下,哪怕只有两家企业,也会发生恶性竞争。当年中国北车和中国南车就是如此,直到合并为中国中车后,中国高铁才走出了无序竞争的时代。

国内稀土产业,多龙治水、分头理政的特点比较明显。中国稀土集团有限公司成立后,这一现象大为缓解,但并未完全消失,未来还有三足鼎立甚至四方争霸的可能。笔者认为中国的稀土企业,有进一步合并的必要。即使不合并,也应该使得业务尽可能不重叠,现阶段市场竞争带来的坏处更大。

中国稀土的另一个忧虑是,对出口稀土产品的流向,没有清晰细致的跟踪。

特朗普、拜登两任总统上任后,美国更加走向穷兵黩武,不少先进武器的生产明显加速。以与歼20同属第五代战斗机的F35为例,根据洛克希德·马丁公司公开的数据。2020年11月30前,向全球所有用户(美国和美国的盟友)交付F35战斗机595架。今年12月1日,这一数字变成了730架以上。换句话说,F35的生产速度大约提高到每2.7天一架。

稀土被称为“工业味精”,在美国的这些高技术兵器中都有密集的应用,美国国会研究处公开说每架F35都需要417公斤的稀土。通过稀土渲染中国威胁论是美国政客的日常表演,一会是美日澳印“稀土联盟”,一会是保护本土产业,一会是要勘测稀土矿产。说句笑言,政客们表演了这么久,我们还让美国以这样速度生产F35是不是太不配合了?

玩笑归玩笑,了解出口稀土流向,遏制野心家的军备冲动绝非仅出于意气。除了军事,许多领域都广泛使用稀土。有可能危害我们安全和产业发展的动向,我们都不能听之任之,至少要密切关注。

总而言之,没必要夸大一时的变化,却要用好地底深藏的宝藏。

本文来自微信公众号:科工力量(ID:guanchacaijing),作者:余鹏鲲

07:10

07:10

12:02

12:02

07:35

07:35

13:16

13:16

06:09

06:09

05:17

05:17

07:01

07:01

07:20

07:20

10:18

10:18

08:30

08:30