2022-03-02 11:26

扫码打开虎嗅APP

俄罗斯是世界性的油气大国,在全球市场举足轻重,供应欧洲34%的石油和32%的天然气,近年来天然气的供应量和乌克兰过境数量都在下降。

本文来自微信公众号:全说能源(ID:wang_20180707),作者:王能全,原文标题:《数字与现实:俄罗斯和欧洲紧密的油气关系》,头图来自:视觉中国

俄罗斯与乌克兰长期复杂的关系和近日的军事冲突中,天然气是重要的诱因之一;美国和欧洲在处理与俄罗斯关系时,石油和天然气等能源问题,是必要慎重考虑的重要因素。俄乌军事冲突爆发后,近日国际能源署官网头条,发布了分析这场军事冲突对全球能源市场影响的文章,使用了较为详实的数字,分析了俄罗斯与欧洲紧密而复杂的能源关系,认为俄罗斯对欧洲天然气的输送数量在下降但重要性在上升。

依据国际能源署官网的有关材料,本文从石油和天然气两种能源商品的角度,较为详细地介绍俄罗斯在全球能源市场中的作用,重点是俄罗斯与欧洲之间的能源关系,以便对能源在俄乌军事冲突以及美国等西方国家处理对俄关系中的地位及作用,有更全面和深入的理解。

一、俄罗斯在全球石油市场上,扮演着举足轻重的角色

国际能源署认为,到目前为止,俄乌军事冲突尚未导致市场石油供应的损失。不过,2022年2月24日,油价还是上涨了8美元/桶,达到105美元/桶,因为人们预期对俄罗斯的制裁将削弱能源出口。目前尚不清楚制裁将对能源流动产生何种影响,以及潜在的供应损失将持续多久。

国际能源署指出,俄罗斯是世界第三大石油生产国,仅次于美国和沙特阿拉伯。2022年1月,俄罗斯石油总产量为1130万桶/天,其中原油产量为1000万桶/天,凝析油96万桶/天,天然气液34万桶/天。相比之下,美国的石油总产量为1760万桶/天,而沙特阿拉伯的石油产量为1200万桶/天。

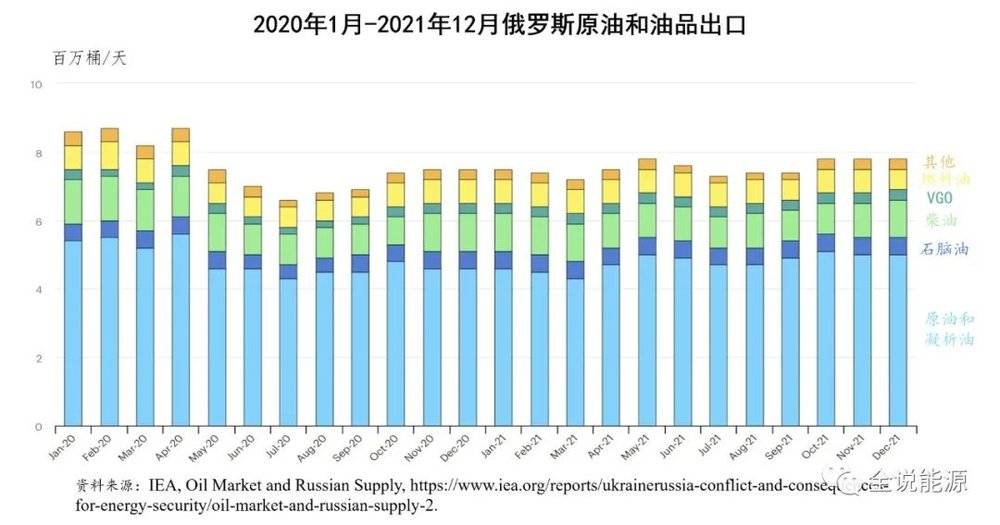

俄罗斯是全球市场上最大的石油出口国,也是仅次于沙特阿拉伯的第二大原油出口国。2021年12月,俄罗斯石油出口量为780万桶/天,其中原油和凝析油为500万桶/天,占64%;石油产品的出口总量为285万桶/天,其中柴油为110万桶/天、燃料油为65万桶/天、石脑油为50万桶/天、粗柴油为(VGO)28万桶/天,汽油、液化石油气、航空燃料和石油焦占了剩余的35万桶/天。

俄罗斯大约60%的石油出口到经合组织欧洲地区,另外20%出口到中国。2021年11月,最新的官方月度石油统计数据显示,经合组织欧洲从俄罗斯进口了450万桶/天的石油(占其总进口量的34%),其中310万桶/天为原油和原料油,130万桶/天为成品油。

2021年11月,经合组织亚太地区从俄罗斯进口石油的数量,为44万桶/天(占总进口量的5%),经合组织美洲地区进口石油的数量为62.5万桶/天(占总进口量的17%)。

俄罗斯大约每天75万桶的原油,通过友谊管道系统输送到欧洲。目前最紧迫的风险是,俄罗斯通过过境乌克兰的友谊管道南部分支,输送给匈牙利、斯洛伐克和捷克三国的约25万桶/天石油。

俄罗斯也是白俄罗斯、罗马尼亚和保加利亚的重要原油供应国,是包括乌克兰在内的多数苏联国家重要的石油产品供应国。

国际能源署认为,中国是俄罗斯石油最大的单一买家,2021年平均每天购买160万桶原油,管道和海上运输各占一半。

二、俄罗斯在欧洲天然气供应中的重要作用

与石油相比,媒体报道俄罗斯与欧洲复杂能源关系时,更多提到的是天然气。国际能源署本次在分析俄罗斯与欧洲能源关系时,重点也放在天然气方面,可以说这部分的内容较为详细和具体。

1. 俄罗斯和乌克兰在欧洲天然气供应中的作用

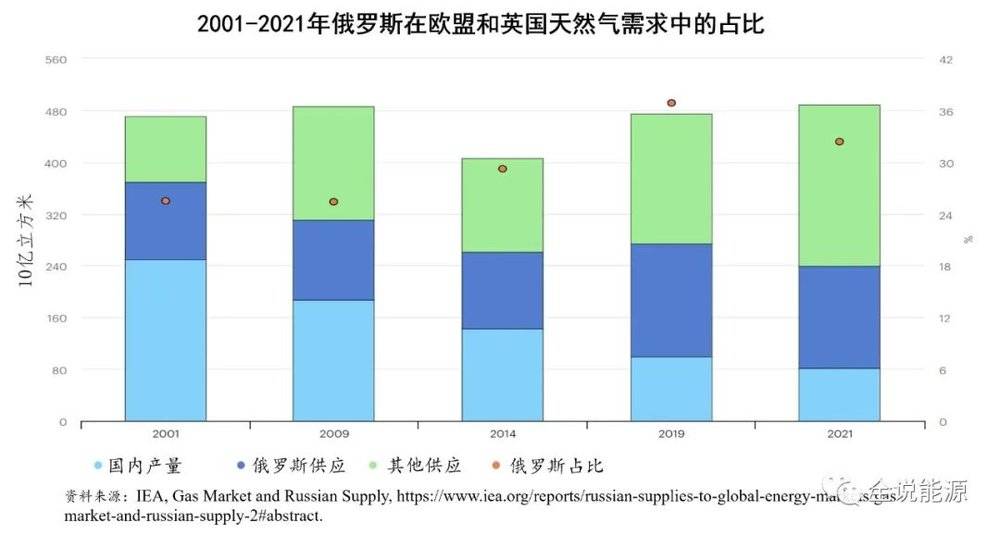

国际能源署认为,欧盟和英国(间接)对俄罗斯天然气供应的依赖,在过去十年中有所增加。在此期间,欧盟和英国的天然气消费量总体上基本持平,但产量下降了三分之一,进口增加填补了这一缺口。因此,俄罗斯天然气供应占该地区天然气总需求的份额,从2009年的25%增加到2021年的32%。

与此同时,由于将俄罗斯管道天然气输送到欧盟和英国的额外过境管道走廊(例如北溪管道)的建设,乌克兰作为一个过境国的重要性已经降低。2021年,俄罗斯向欧盟和英国输送的管道天然气中,通过乌克兰过境的流量占比超过25%,较2009年的60%大幅下降。

尽管如此,乌克兰仍然是俄罗斯向欧洲输送天然气的重要渠道,欧盟和英国总天然气需求的8%通过乌克兰输送,乌克兰国内的天然气消费也严重依赖进口。

2. 俄罗斯已减少了对欧盟和英国市场的天然气供应

国际能源署指出,事实上早在2021年9月就已强调,俄罗斯一直在减少对欧盟市场的管道天然气供应数量,同时也未能将其在欧盟的天然气库存保持到足够的水平。

2021年第四季度,俄罗斯管输天然气数量同比下降25%。2022年前7周,俄罗斯对欧盟管输天然气供应量的减少变得更加明显,同比下降37%。

通过亚马尔管道(途经白俄罗斯),俄罗斯最后一次向德国输送天然气的时间,为2021年12月20日。通过乌克兰到斯洛伐克的天然气流量,已经从2021年12月的平均80百万立方米/天下降到2022年前7周的36 百万立方米/天。

在此期间,俄罗斯经乌克兰的天然气管输数量平均为55百万立方米/天,远低于合同规定的109百万立方米/天。

其他管道供应商,包括阿尔及利亚、阿塞拜疆和挪威,与去年相比,使用可能使用的商业供应路线,在供暖季节增加了对欧洲市场的天然气供应。

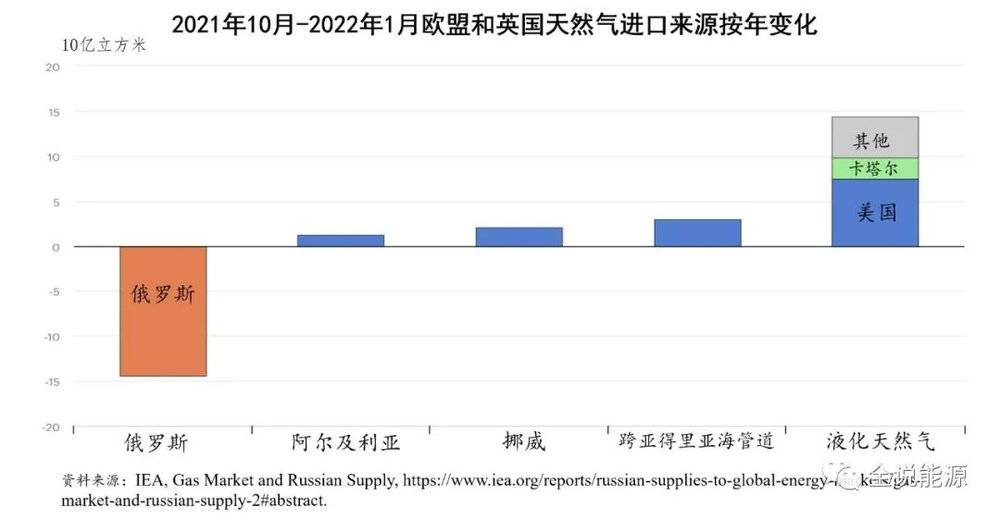

俄罗斯管输天然气数量的下降,部分得到液化天然气流入增加的补充,从去年10月截止目前,液化天然气流入数量按年同比增长63%。2022年1月份,流入欧盟和英国的液化天然气数量达到了历史最高水平的130亿立方米,几乎是去年水平的3倍,比俄罗斯当月管输天然气数量高出约70%。

强劲的供应和东北亚低于预期的温度,有助于推动天然气船货转向欧洲,满足了欧洲对液化天然气的强劲需求。

自供暖季节开始以来,欧盟和英国额外进口的液化天然气中,一半以上来自美国,占液化天然气总供应量的37%,这突显出美国液化天然气行业的重要性,以及大西洋两岸在欧洲能源安全方面的紧密联系。

3. 欧洲天然气库存量比5年平均水平低30%

由于供暖季节开始时的低库存水平,以及俄罗斯输往欧盟的管输天然气量急剧下降,欧盟的天然气库存水平,下降到低于其工作储存能力的30%(比其5年同期的平均水平低28%)。

供暖季节开始时,俄罗斯天然气工业股份公司拥有或控制的储气库库存数量特别低,仅只有其工作库存量的25%。虽然俄罗斯天然气工业股份公司的储存能力只占欧盟总工作储存能力的10%,但却占了欧盟5年天然气库存赤字的一半。

如果没有自去年10月以来液化天然气进口的强劲增长,目前欧洲的天然气库存水平将低于15%(目前实际为31%),这将使欧洲在寒冷冬季后期和/或供应中断时处于更加脆弱的地位,这表明了地下储气库和液化天然气再气化能力,在天然气供应安全方面的互补作用。

国际能源署指出,在这一背景下,应该更加强烈地认识到天然气库存的安全价值。正如先前所指出的那样,商业运营商的最低储存义务,加上强大的基于市场的容量分配机制,是确保所有可用天然气库存容量得到最佳利用的重要工具。

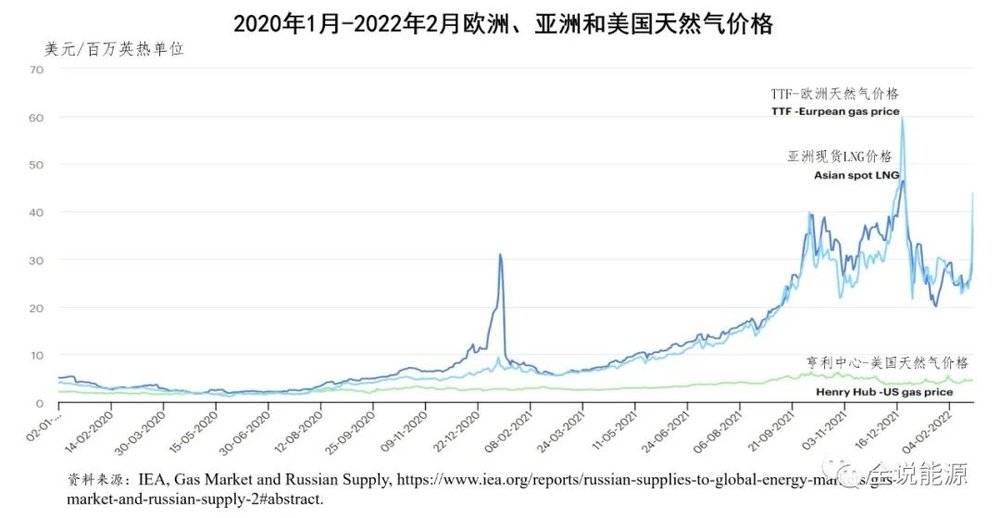

4. 欧洲天然气价格升至历史新高,且极不稳定

俄罗斯管输天然气量的减少,加上库存量低和不利的天气条件,导致欧洲天然气枢纽价格面临强劲的上行压力。2021年第四季度,欧洲天然气枢纽价格平均超过30美元/百万英热单位。

2022年前七周,天然气价格降至平均27美元/百万英热单位。虽然核能和水电的可用性较低,但异常温和的天气条件影响了天然气的需求(根据初步估计,按年天然气需求同比下降14%),而强劲的风力(同比增长20%)减少了电力部门的天然气需求。

俄罗斯乌克兰军事冲突爆发后,欧洲天然气价格于2022年2月24日按日上涨50%,至44美元/百万英热单位。欧洲天然气价格的强劲上涨,导致亚洲液化天然气现货价格飙升30%,达到37美元/百万英热单位。

截至2022年2月24日,经乌克兰输往斯洛伐克的天然气未受到影响,2022年2月25日的输量上升至75百万立方米/天。在当前市场不确定性的背景下,天然气价格预计将保持极度的波动。

本文来自微信公众号:全说能源(ID:wang_20180707),作者:王能全

06:43

06:43

05:12

05:12

04:53

04:53

05:27

05:27

11:16

11:16

05:24

05:24

07:01

07:01

05:08

05:08

18:56

18:56

03:09

03:09