2022-03-15 21:03

扫码打开虎嗅APP

本文来自微信公众号:财健道 (ID:ArtofWealthandHealth),作者:张羽岐、杨燕、吴妮,编辑:杨中旭,制图:张羽岐、吴妮、杨燕,头图来自:视觉中国

3月14日和15日中午,一位专司港股IPO的中介机构董事总经理连续两天约朋友吃饭闲聊。原本是“空中飞人”的他,最近闲得很,他直接管理的团队,已有七八个项目处于“暂停”状态,道理很简单:港股流动性近乎枯竭。

一家已经通过聆讯、交过两轮中介费用的医药公司决定撤回港股IPO申请,退出之前,公司负责人问中介机构:“还差你们多少中介费用,我一次性补足。”

喊了很长时间的创新药“资本寒冬”,正以一种釜底抽薪的方式到来。

上周3家创新药企被美国证监会(SEC)纳入“临时退市清单”后,港股市场本周接力上演“黑色星期一”剧情。医药股整体普跌,曾经的明星机构单日降幅超10%属于正常发挥。

一时间眼泪与钞票齐飞,满屏和绿码一色。

▲ /2022年3月15日港交所部分医药股涨跌变化

引发市场恐慌情绪的是,内外夹击之下,港股市场对于创新生物医药公司的募资意义正在被打碎。

作为全球第二大的生物医药公司募资集聚地,港股18A一度是生物医药公司的“伊甸园”,为创新药补充弹药的意义不亚于科创板。短短4年时间里,49家未盈利医药公司(后4家企业符合条件摘“B”)通过该途径赴港上市,总募资额超千亿港币。

港交所规定,如果一家上市公司已符合上市规则第8.05(3)条下的市值/收益测试要求。公司最少于过去三个会计年度的管理层维持不变,并最少经审计的最近一个会计年度的拥有权和控制权维持不变,则其股份名称可不带“B”标记。

这块投资热土一度是热钱的赛马场,当下却有生物医药产业“埋骨地”的前兆。

还记得2020年末各大机构高喊着“港股是最大机会”,摩拳擦掌要“跨过香江去,夺取定价权”;短短半年后,“破发”成为港股高频代名词,医药公司上市窗口明显收紧,最后一家上市的企业乐普生物(02157.HK),上市定价甚至低于C轮成本价。

巴菲特说,在别人恐惧的时候学会贪婪,在别人贪婪的时候学会恐惧。面对资本市场跌到“停不下来”的惨烈跌幅,医药股该学会恐惧还是贪婪?

一、医药股的生死考验

对于创新药企业来说,十年十亿美金的投入是成功的前提,因此现金流的重要性不言而喻。

2018年,港交所修改《上市规则》并引入18A章,允许未盈利生物科技公司上市,使其迅速成为大批生物医药公司在美股之外的第二选择。

港交所一度表示, “我们有信心,香港将成为世界上最主要的医疗和生物科技中心之一”。

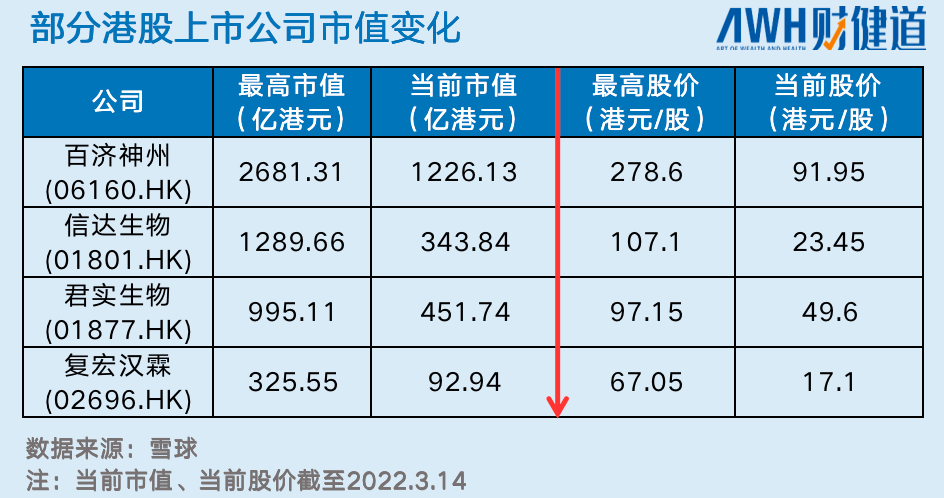

情况看起来一度如此。在2019年的短暂动荡之后,突如其来的新冠疫情将医疗板块推向舞台中央,百济神州(06160.HK)、信达生物(01801.HK)等一批明星医药股陆续上场,带动“18A医药公司”在2020年赚足了市场眼球。

《财健道》梳理公开数据发现,2020年14家上市的未盈利医药公司中,超过8成上市当日出现上涨。

无论是me-too还是me-better,18A都足够包容,疫情更是放大了投资者对于新技术的估值,例如早就存在的mRNA技术、细胞疗法等,在疫情中都被重新估价。

但低水平重复、内卷式创新开始成为医药行业的“重灾区”。

原国家食药监总局局长毕井泉曾表示,我国生物医药创新起步较晚,近几年批准上市的创新药绝大部分属于跟随式、引进式创新,新靶点、新化合物、新作用机理的原创新药寥若晨星,即使这样,这也是历史上的进步。

但是也要看到,这样的创新数量不能太多、时间不能太晚,如果不能做到更好更快,研发失败,投资变成沉没成本的结局也是不可避免的。

到了2021年,资金开始出现“逆”流向,20只18A上市新股中,超半数生物医药公司出现首日破发现象。

资本盛宴结束的过于仓促。

低迷趋势的裹挟下,18A自身也被浇了一盆冷水。据医药投资部落统计,截至2022年3月11日,所有49家18A上市公司中,仅有10家公司股价没有破发,股价破发比例高达80%。四家摘B的企业同样跌跌不休,无一幸免。

对未上市的生物医药公司来说,二级市场的流动性枯竭,自然会影响到一级市场的融资和定价,未来一段时间里,一级市场相关项目的估值预计将迎来一段“冷静期”。

二、大跌早有预兆?

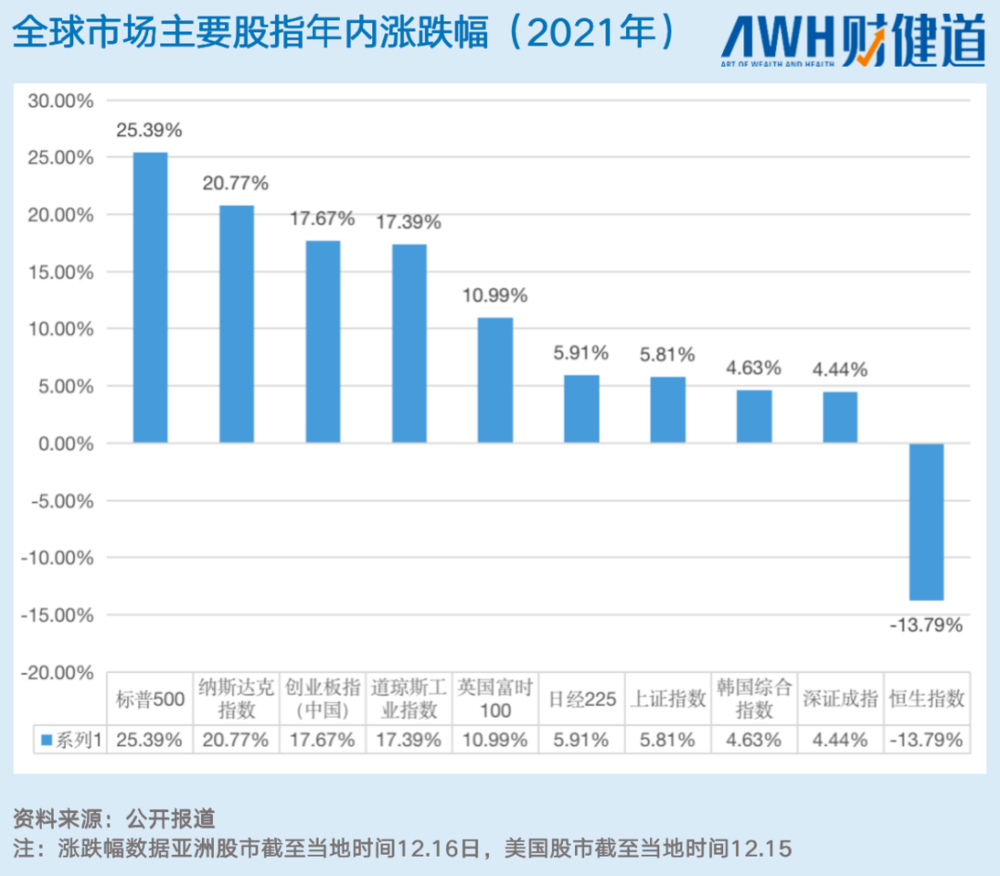

在全球市场主要股指集体上涨的2021年,恒生指数已经出现跌势,堪称全球最差股指。

冰冻三尺非一日之寒,“港股的失落”早有信号。

Wind数据显示,恒生指数从2021年2月18日的高点回撤超过37%,持续刷新着五年多来的新低。

当前港股之势,更可以用“罕见”来形容。

浦银国际近日研报提示,恒指30年来首次触及250月均线,当前高点回撤幅度已接近2018年。这是什么概念?简单来说,港股当前资金流出幅度和2008年金融危机时不相上下,仅次于1998年亚洲金融风暴时的流出幅度。

浦银国际分析市场数据表示,当前港股沽空仓位处于历史高位,市场情绪极度悲观。

这一趋势早在2021年就有预兆。在全球主要指数呈现正增长态势时,恒生指数跌幅明显。

动荡的市场环境和当前复杂局势对于资本市场的传导压力愈演愈烈。与此同时,也不能忽略医药行业本身的特殊性。

有投资人向《财健道》表示,在经历了短暂繁荣后,医药行业的产业估值正在挤出泡沫,回归理性。

2021年7月2日,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,创新药企去伪存真的阵痛开始。此外,一些创新药面临上市“难产”或出海受阻,也让原本火热的投资市场逐渐下头。 潮水退去,泡沫破灭,导致整个市场对创新药进行重新反思。

与此同时,创新药高研发,低收入的高风险性开始凸显。

港股的流动性危机加剧了18A上市公司的困扰。股票易跌难涨,让看不到盈利希望的18A上市公司难以为继。

三、港股的修罗场

太阳底下无新事,港股的修罗场也并非一日炼成。

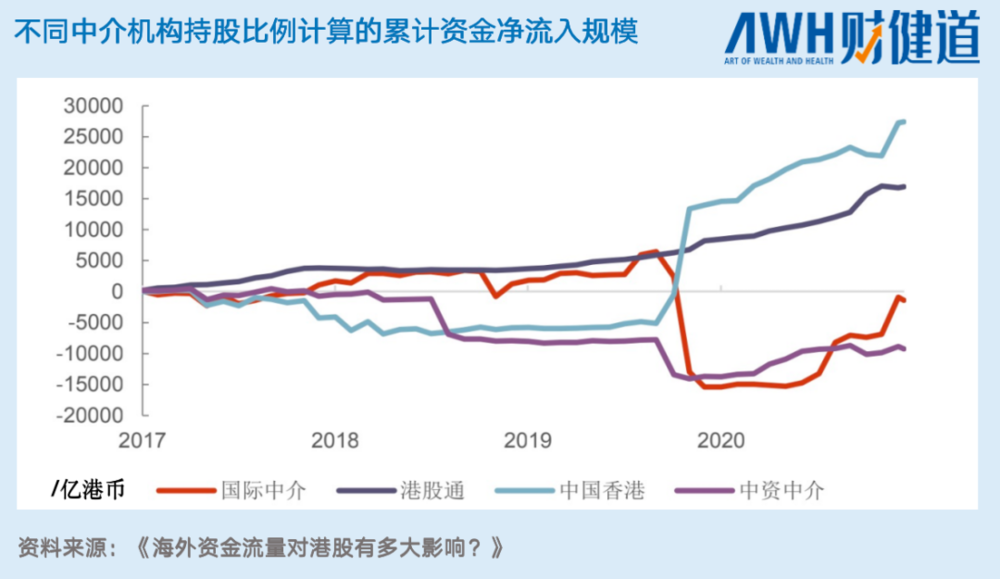

在港股持续大半年的“跌”势背后,是外资的撤离轨迹。

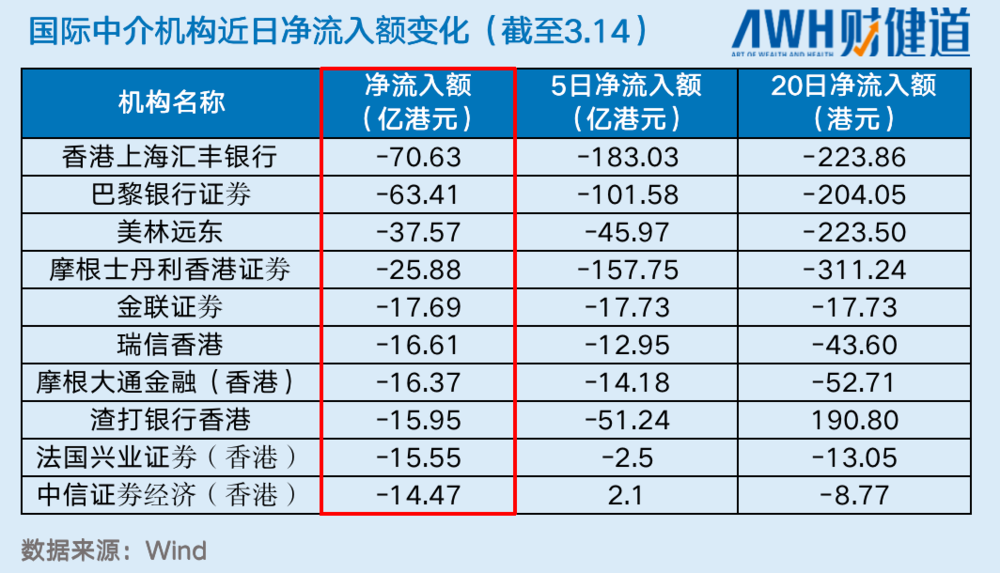

根据东方财富choice金融数据显示,截至2022年3月14日,国际中介机构近20日内净流出资金超过1200亿港元,以3月14日流出资金额度前五的机构为例,单日资金流出均达到200亿港元之上。

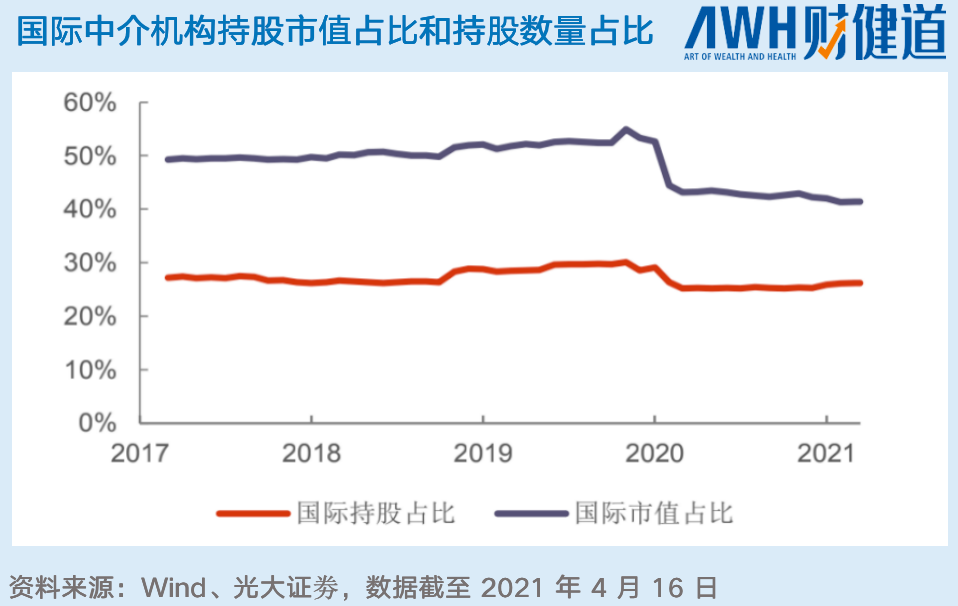

从数据来看,国际中介机构持股市值,历来占比显著,2017年-2020年,国际市值占比均超过50%,2020年以后有所下降,尤其是疫情开始的第一年下降明显,到2021年国际市值占比约低于40%。

早前,某行业报道就透露Perceptive Adiisors(生物技术对冲基金)管理约90亿美元,截至2021年11月,其主要基金在港股已亏损约30%,投资在公共和私人市场的医疗保健领域的OrbiMed Partners已亏损逾40%。此前两年,它们皆收获颇丰。

在以美元、欧元驰骋疆场的香港市场,外资地位可想而知,而此时它们自身尚且难保。

2020年以新冠疫情为分水岭,外资大量流出,香港本地资金、南下资金相应流入,近五年来,南下资金(港股通净流入规模)流入平稳,2020在国际中介资金净流入断崖式下跌的情况下,香港本土资金补足,呈上升趋势。

外资从港股流出,趋势和影响不容小觑。

此前SEC修订《外国公司问责法案》(HFCAA),中概股又有“东归”趋势。

《外国公司问责法案》要求,在美上市的外国公司连续三年未能提交美国上市公司会计监督委员会(PCAOB)所要求的报告,SEC有权将其从交易所摘牌。

3月8日,一份有百济神州(NASDAQ:BGNE)、再鼎医药(NASDAQ:ZLAB)以及和黄医药(NASDAQ:HCM)三家医药企业“临时清单”更是激起千层浪花,中概股变成“中丐股”,跌跌不休,港股亦受此影响。

地缘政治并不只一处,2022 年3 月以来的俄乌冲突,涟漪效应不断发酵,全球市场开始了对能源危机、债务危机、地缘政治危机和经济回落的担忧,大宗商品暴涨,股市大跌,港股表现明显。

2008年次贷危机引发金融海啸席卷全球,大型的金融机构倒闭或被政府接管,引发经济衰退,彼时的恒生指数已经直逼25000,但尚能维持。但2018 年是全球资本市场波动剧烈,股债双杀,全球风险资产几乎全线沦陷,从2018 至 2020 年恒生指数的高点回撤幅度为34.5%,而 2021 年2月至今 37%的回撤幅度斜率更为陡峭。

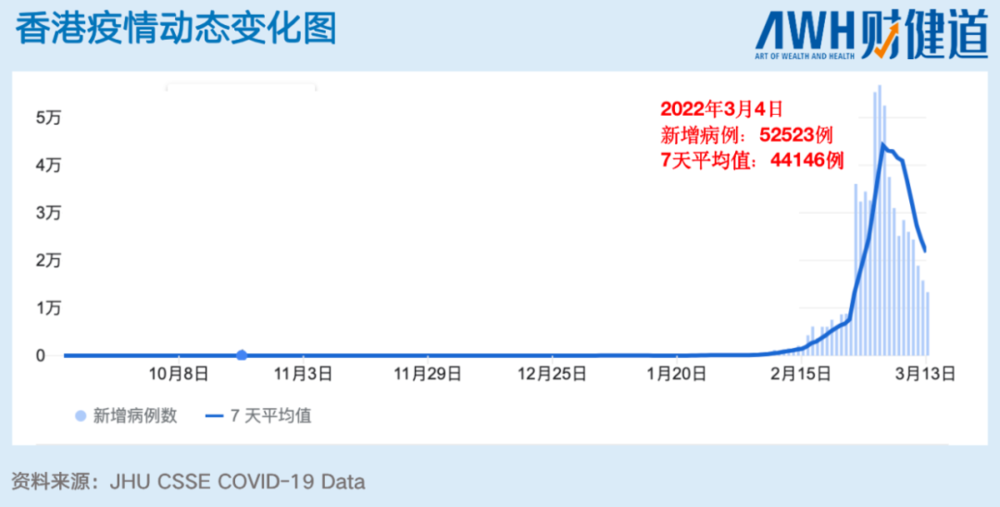

一方面是全球局势变化,“中丐股”带偏港股,而硬币的另一面是疫情长久的效应。进入2022年的2月,香港疫情走势迅猛,短期内指数级别增长。从2022年2月至2022年3月,奥密克戎BA.2使得香港的疫情增至高峰阶段,3月4日达到峰值,新增病例达52523例,截至目前,香港总病例达62.4万例,死亡人数3993人。

全球疫情转向,新的疫情高峰对港股产生连带反应,港股被多面夹击,海外资金自2020 年上半年出现大幅净流出,累计净流入金额至今尚未恢复到疫情前水平。

被疫情“催”热的生物医药市场在暴增的疫情数字下同样岌岌可危。

港交所原行政总裁李小加曾表示,“生物科技企业的发展普遍面临研发和审批周期长、资金需求大的巨大挑战,香港希望发挥资本市场的优势,为它们雪中送炭,推动生物科技行业的大发展,也为投资者提供新的投资机遇。”

令人担忧的是,外资出走,传闻18A有关闭风险,乃至于动荡局势带来的港股流通性差异,都非一时一刻可以解决。

对于还未上市的生物医药公司而言,未来上市或融资已注定越来越难,而还在18A苦苦挣扎的生物医药企业,触底之后能否如2008年一样反弹呢?

本文来自微信公众号:财健道 (ID:ArtofWealthandHealth),作者:张羽岐、杨燕、吴妮,编辑:杨中旭