2022-04-18 19:27

年轻人为什么热衷于理财搞钱?

扫码打开虎嗅APP

本文来自微信公众号:中国青年研究 (ID:china-youth-study),作者:柳建坤(哈尔滨工程大学人文社会科学学院副教授),张云亮(西南财经大学社会发展研究院副教授),李颖(南京大学社会学院硕士研究生),原文标题:《青年参与金融理财的策略及机制——基于阶层视角的解释》,头图来自:视觉中国

基于2012-2017年“中国综合社会调查”四期数据,本文描述了中国青年投资风险金融资产的现状,并采用阶层分析框架对青年投资行为进行解释。研究发现:风险金融资产投资存在明显的代际差异,具体表现为青年投资风险金融资产的比例显著高于中老年;向下代际流动会促使青年投资风险金融资产;动态的阶层地位变动是通过相对剥夺机制来激发青年的物质渴求,从而促使其投资风险金融资产。本研究揭示了青年投资风险金融资产行为存在的阶层化逻辑。这表明青年热衷投资风险金融资产表现出明显的非理性。

一、引言

金融理财是家庭进行资产配置的重要途径。特别是以股票、基金为代表的风险金融资产能够在短期内带来较高的经济回报,这为居民投资风险金融资产提供了巨大的经济激励。在美国、日本、法国、英国等发达国家,家庭所持有的风险金融资产占总资产的比例至少在40%以上(根据2017年瑞信《全球财富报告》和美国消费者金融调查数据测算)。

相比之下,风险金融资产在中国家庭资产的占比相对较低。基于“中国家庭金融调查”(China Household Finance Survey)数据测算的结果显示,2011年,中国家庭在股票和基金上的投资参与率分别为8.8%和4.0%;至2017年,这两类风险金融资产的投资参与率未发生太大变化,甚至出现下降的情况,仅为8.6%和3.1%。虽然中国家庭对风险金融市场的参与率维持在较低水平,但近年来在青年群体中却兴起了“搞钱”文化,其典型特征是将投资风险金融资产作为获取财富的主要途径。

据中国新经济研究院联合支付宝在2019年发布的首份《90后攒钱报告》显示,作为青年主力军的“90后”在参加工作2年内开始进行理财,这要比父辈早10年,并且该群体对理财的重视程度远高于消费,这表现为其每月在余额宝攒的钱是花呗账单金额的4.5倍。中国人民大学财政金融学院联合蚂蚁集团研究院在2020年下半年发布的《互联网理财与消费升级研究报告》显示,在2017年8月至2019年7月这两年间购买互联网理财产品的活跃用户中,21岁到35岁年龄段的年轻用户占比达到70%,年龄越大的人对理财产品的投资规模越大,并且更倾向于高风险的理财产品。特别是在新冠肺炎疫情发生后,基金市场开始火爆起来,重要原因是基金成为年轻人追捧的理财产品,“90后”在基金市场新增用户中占据了一半以上。

如何理解青年热衷投资风险金融资产这一新现象?在经济学领域,经典的投资组合模型是以理性人和市场无摩擦作为基本预设,认为家庭会根据其对资产的成本和收益的评估以及对自身所能承受的外部风险来决定是否投资金融资产。因此,只要风险资产溢价为正,理性的投资者就会将部分财富配置于风险金融资产[1]。

以上述模型为基础,既有的经济学文献主要关注三种影响个体或家庭参与风险金融市场的因素:一是人口统计学特征,如年龄、性别、婚姻、学历等[2][3][4];二是投资者的心理和行为特征,如风险态度、社会互动、社会信任等[5][6];三是背景风险,即在资产组合中几乎不可能通过对冲、分散和保险等手段规避的风险,主要包括劳动收入风险、商业投资风险、人力资本风险和健康风险等[7][8]。

尽管目前关于家庭金融资产配置的研究成果较为丰富,但专门讨论青年群体投资风险金融资产决策的研究还非常少见,多数研究仅是在考察人口统计学特征与风险金融资产投资的关系时提及年龄的影响。更重要的是,现有研究将风险金融投资行为视为投资者风险偏好的客观反映,并且主要是在个体层面来考察塑造风险偏好的机制。事实上,个体的心智结构存在着结构性诱因,其中阶层是重要的客观基础,即人们在社会结构中所处的位置及其在时间维度上的变化都会影响其对特定事物和现象的看法[9]。因此,采取社会学独有的阶层分析视角,有助于在结构层次揭示青年投资风险金融资产的动机。

本文立足于中国情境刻画青年群体投资风险金融资产的行为特征,并且从阶层视角对其投资行为进行解释。基于“中国综合社会调查”(China General Social Survey)的多期数据(2012年、2013年、2015年和2017年),本文发现青年对风险金融市场的参与率逐年提高,并且始终高于中老年群体。而且,青年在风险金融资产上的投资决策存在明显的阶层化逻辑,即向下代际流动会促使青年群体投资风险金融资产。由此,本研究对青年投资风险金融资产这一重要的经济现象提供了基于阶层视角的新解释,并且丰富了关于阶层与个体行为关系的文献。此外,本研究的经验发现将为有关部门引导青年群体理性参与风险金融市场提供参考,这对推动金融市场有序运行和经济社会高质量发展具有现实意义。

二、理论分析与研究假设

阶层地位是个体及其所在家庭所占有的经济社会资源的集中体现。不过,阶层地位并不是恒定不变的,而是会在社会系统的运行和变迁过程中不断发生变化,从而呈现出社会流动的状态。一旦阶层结构发生变化,人们在其中的位置必然有所改变,这一经历会对个体在之后生命历程中的心理态度产生影响,包括政治信任、人际信任、主观幸福感等[10][11][12]。

此外,人们的行为方式也会受到阶层地位变动的影响,比如生活方式、社会交往方式以及对子女的教养方式等[13][14][15]。

在本研究中,以风险金融资产投资为代表的经济行为也与阶层地位变动存在密切联系,其中的核心机制是人们对物质利益的渴求。作为人类最基本的需求,物质渴求不仅源于人类的本能,还会在物质利益比较的社会过程中形成。研究表明,当人们对未来收入的预期较为悲观时,即预期收入少于当前收入,增加收入的需求会明显增强,从而促使其参与风险金融市场[16]。而当一个地区的收入差距变大时,当地居民会增强进行收入比较的动机,并且对自身阶层地位的评估趋向消极,从而会产生更强烈的物质需求,并将投资风险金融资产作为实现这一目标的手段[17]。

相对剥夺是物质渴求产生的心理机制,它指的是个体将自己的利益、地位和收入等与特定参照群体进行比较时所产生利益受损的感受[18]。人们选择的比较内容往往是与物质利益密切相关,因而阶层地位的比较是相对剥夺感形成的重要来源。不过,选择何种对象进行比较是相对剥夺感产生的关键,这种比较既可能是“横向”的,即以同一时期周围的人作为参照对象,也可能是“纵向”的,即以过去或未来的自己作为参照对象[19][20]。刘欣考察了相对剥夺感产生的横向比较机制,发现当城市居民认为自身的阶层地位低于他人时,其相对剥夺感会显著增强,这使得对社会不平等的感知也会趋向消极[18]。

本文认为,除了会与他人的阶层地位进行横向比较外,相对剥夺感还可以通过比较自身阶层地位在不同时间点的差异而形成,也即当阶层地位下降时,地位落差会强化人们对利益损失的感受,从而产生更加强烈的相对剥夺感。正是在评估阶层地位变化的过程中,由阶层地位下降所产生的相对剥夺感会影响人们对利益得失的判断。公平感是人们对社会经济资源分配状况的主观判断、评价和态度[21]。研究表明,无论是宏观层面还是微观层面的公平感,都与阶层地位变动存在密切联系。马磊和刘欣对“中国综合社会调查”数据分析发现,城市居民对收入分配公平的感知与阶层地位的关系较为微弱,主要是通过相对剥夺机制形成,即阶层地位的变动发挥着更大作用[22]。王甫勤利用相同数据考察了代际流动与收入分配公平感的关系,发现向下代际流动会强化人们对社会不平等的认知[23]。对于青年而言,对阶层地位进行纵向比较形成的相对剥夺感也会影响其对资源分配格局的认知。周兵和刘成斌发现,尽管客观阶层地位会影响青年人群收入分配公平感,但相比之下,个体对其阶层地位进行纵向比较后所形成的相对剥夺感所发挥的作用明显更大[24]。

对利益分配公平性的认知会最终体现在实际行动上,即不公平感会激发人们的物质渴求,试图获取更多的物质利益来补偿因地位下降而产生的相对剥夺感。一项针对企业员工的研究表明,对收入分配公平持有负面评价会促使员工离职,以寻求更好的工作,并且年轻员工的离职倾向更加明显[25]。在本研究中,风险金融资产具有较高的风险溢价,即在蕴藏高风险的同时也会在短期内创造较高的经济效益。风险金融资产的这一特点使其可以有效满足包括青年在内的投资者因阶层地位下降而产生的物质渴求。也就是说,当青年的阶层地位发生向下流动时,即当前的阶层地位低于过去的阶层地位,其对自身利益遭受损失的感受会显著增强,进而产生强烈的物质渴求,而投资风险金融资产就成为弥补其利益损失的手段。因此,从动态的阶层地位角度来看,心理层面的物质渴求是青年群体投资风险金融资产的核心逻辑,相应的研究假设如下:

假设1:相比于向上流动或未流动的青年,向下流动的青年更可能投资风险金融资产。

假设2:物质渴求是向下流动促使青年投资风险金融资产的作用机制。

三、研究设计

1. 数据来源

本研究的数据来自“中国综合社会调查”(China General Social Survey,以下简称CGSS)。CGSS是中国人民大学中国调查与数据中心所发起的一项全国范围内的大型连续性抽样调查项目。每一期的CGSS均采用多阶段不等概率抽样方法,对中国大陆28个省、直辖市和自治区(不含海南、西藏和新疆)的家庭进行连续性横截面调查。CGSS起始于2003年,最新的数据年份是2017年。自2012年起,CGSS问卷中开始设置关于家庭资产配置的题项,这为本研究提供了条件。CGSS在2012年、2013年、2015年和2017年这四个年份的样本量分别为11765、11438、10968和12582,共计46753。

本研究采用中国国家统计局出台的最新标准,将15-34岁人口界定为青年群体,将35岁及以上的人口界定为中老年群体。在本研究使用的四期CGSS数据中,属于青年和中老年的受访者数量分别为9847人和36906人。在后续的实证分析中,由于研究策略的不同,样本使用方式存在差别。首先,为考察青年和中老年在风险金融资产方面的投资参与率差异,本文同时使用这两类年龄群体的样本。其次,为考察阶层地位变动对青年群体投资风险金融资产的影响,本文保留青年样本。剔除变量含有缺失值的样本后,青年的样本量为8522人。

2. 变量说明

(1) 因变量

因变量是风险金融资产投资。根据风险溢价的差别,金融资产可以大致分为非风险金融资产和风险金融资产两类:前一类资产包括现金、政府债券、活期存款、定期存款等;后一类资产包括股票、基金、金融债券、企业债券、金融衍生品、金融理财品、外汇、黄金等。CGSS向受访者询问其在股票、基金、债券、期货、权证、外汇和炒房等方面的投资活动。考虑到房地产属于非金融资产,并且债券的性质并不明确,本文删除选择“债券”和“炒房”的样本,进而构建“风险金融资产投资”变量,编码方式为:如果投资了股票、基金、期货、权证和外汇中的任意一类资产,即视为对风险金融资产进行投资,编码为“1”;如果未对上述五类资产进行过投资,即视为未对风险金融资产进行投资,编码为“0”。另外,本文又根据每一类风险金融资产构建相应的变量,考察风险金融资产之间的差异。

(2) 自变量

自变量是阶层地位变动。阶层地位变动包括代际和代内两种模式。这两种地位变动模式在客观和主观维度的测量指标的构建思路如下:

客观代际流动。CGSS同时询问了受访者本人当前的职业以及受访者在14岁时其父亲的职业(均以ISCO-88代码格式记录)。参考何明帅和于淼[26]的做法,我们根据父亲职业的ISCO-88代码转化为ISEI,以此来表示受访者在14岁时其家庭的阶层地位。最后,将受访者本人当前的ISEI与其14岁时父亲的ISEI相减,得到“客观代际流动值”,它可以测量出家庭阶层地位代际流动的方向和流动距离。如果大于0,则表明子代经历向上的阶层流动;若小于0,则表明子代经历向下的阶层流动;若等于0,则表明代际的阶层地位相同。进一步地,我们将该连续变量转化为虚拟变量,编码方式为:“0”表示向上流动或无流动,“1”表示向下流动。

感知代际流动。在CGSS问卷中,“您认为在您14岁时,您的家庭处在哪个等级上”这一问题反映了受访者对父代阶层地位的评估。该变量是一个取值范围是1-10的连续变量,数值越大,表示受访者感知到的父代阶层地位越高。参考池上新[27]的做法,我们将受访者当前自我认同的阶层地位评分与其14岁时自我认同的家庭阶层地位评分相减,得到“感知代际流动值”,取值范围是-9-9。如果大于0,则表明受访者感知到自己经历向上的代际流动;如果小于0,则表明受访者感知到自己经历向下的代际流动;如果等于0,则表明受访者未感知到自己发生任何方向的代际流动。进一步地,我们将该连续变量转化为虚拟变量,编码方式为:“0”表示向上流动或无流动,“1”表示向下流动。

感知代内流动。在CGSS问卷中,“您认为您10年前在哪个等级上”这一问题反映了受访者对自己过去的阶层地位的评价。该变量是一个取值范围是1~10的连续变量,数值越大,表示受访者感知的过去阶层地位越高。参考盛智明[10]的做法,我们将受访者当前自我认同的阶层地位评分与其对10年前自我认同的阶层地位评分相减,得到“主观代内流动值”,取值范围是-9~9。如果大于0,则表明受访者感知到自己经历向上的代内流动;如果小于0,则表明受访者感知到自己经历向下的代内流动;如果等于0,则表明受访者感知到未发生任何方向的代内流动。进一步地,我们将该连续变量转化为虚拟变量,编码方式为:“0”表示向上流动或无流动,“1”表示向下流动。

(3) 机制变量

机制变量是物质渴求。参考周广肃等[17]的做法,本文通过比较受访者实际的经济地位与自评的经济地位的差异来测量物质渴求程度,操作化方法如下:首先,将一个(区)县内部的样本按照家庭年收入从低到高进行排序,并分成10组,分别赋值为1-10,以此来测算受访者在当地的实际经济地位;其次,根据“您家的家庭经济状况在所在地属于哪一档”这一问题来测量受访者的自评经济地位,答案取值为1-5,数值越大,表示自评经济地位越高;最后,计算受访者实际的经济地位与自评的经济地位的比值,以此来衡量受访者的物质渴求程度。该数值越大,表示自评经济地位越低于实际经济地位,对物质利益越重视。

(4) 控制变量

参考国内外已有文献[28][29],本文在统计模型中控制其他可能影响青年参与风险金融市场的变量,包括受访者的性别(1=男性,0=女性)、年龄、婚姻状况(1=有配偶,0=无配偶)、户籍性质(1=非农,0=农业)、政治面貌(1=中共党员,0=非中共党员)、受教育年限和个人年收入(单位:元)。需要说明的是,我们将个人年收入变量的自然对数形式纳入模型。为了控制地区和时间因素的影响,受访者所在省份和数据年份也被纳入模型中。

3. 分析策略与模型设定

本文的实证分析包括描述性分析和回归分析两个部分。描述性分析刻画了2012-2017年青年和中老年两类年龄群体在风险金融资产上的投资参与率及其差异。在回归分析部分,本文聚焦于青年群体,考察阶层地位变动对其投资风险金融资产的影响,以验证青年投资风险金融资产的行为是否存在阶层化逻辑。

四、数据分析结果

1. 风险金融资产投资的代际差异

经笔者测算,在2012年、2013年、2015年和2017年这四个年份,青年对风险金融资产的整体投资参与率分别为8.6%、9.0%、11.4%和13.0%,这说明青年群体中参与风险金融市场的人数占比呈逐年提升的趋势。值得注意的是,虽然中老年群体凭借年龄优势可以积累更多的财富,拥有更多的投资经验,但其在风险金融市场中的整体参与率在分析时段中始终低于青年群体,而且二者的差距呈逐年扩大的趋势,即从2012年的1.4%升至2017年的4.5%。此外,四个年份中的全部受访者投资风险金融资产的比例分别为7.4%、6.9%、7.0%和9.4%,都低于青年群体对风险金融资产的投资参与率。

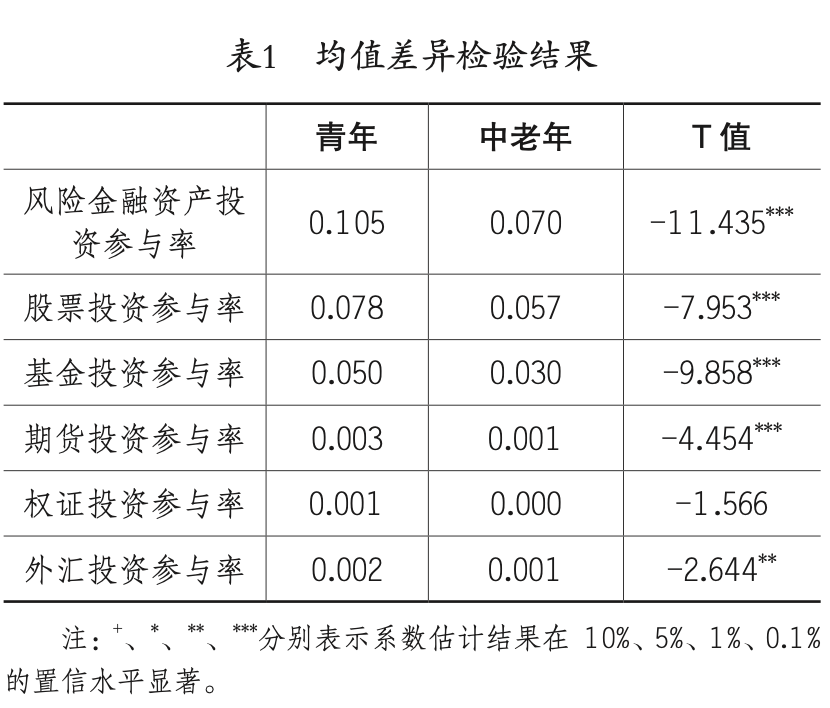

为了进一步证实风险金融资产投资存在代际差异,本文对青年和中老年两类样本在测量风险金融资产投资的多维指标上的均值进行差异检验。表1的结果显示,青年群体在每一类风险金融资产的投资人数占比均高于中老年群体,并且二者的差距大都具有统计显著性。

综上所述,在中国的风险金融市场中,投资者存在明显的代际差异,即青年群体投资风险金融资产的比例明显高于中老年群体。显然,年龄上的劣势会使青年群体所拥有的财富和投资经验都少于中老年群体,但这并未抑制青年投资风险金融资产的意愿,即青年对理财具有强烈的兴趣并积极参与风险金融市场。接下来,本文将运用统计模型来检验阶层变动对青年投资风险金融资产的影响。

2. 阶层地位变动对青年投资风险金融资产的影响

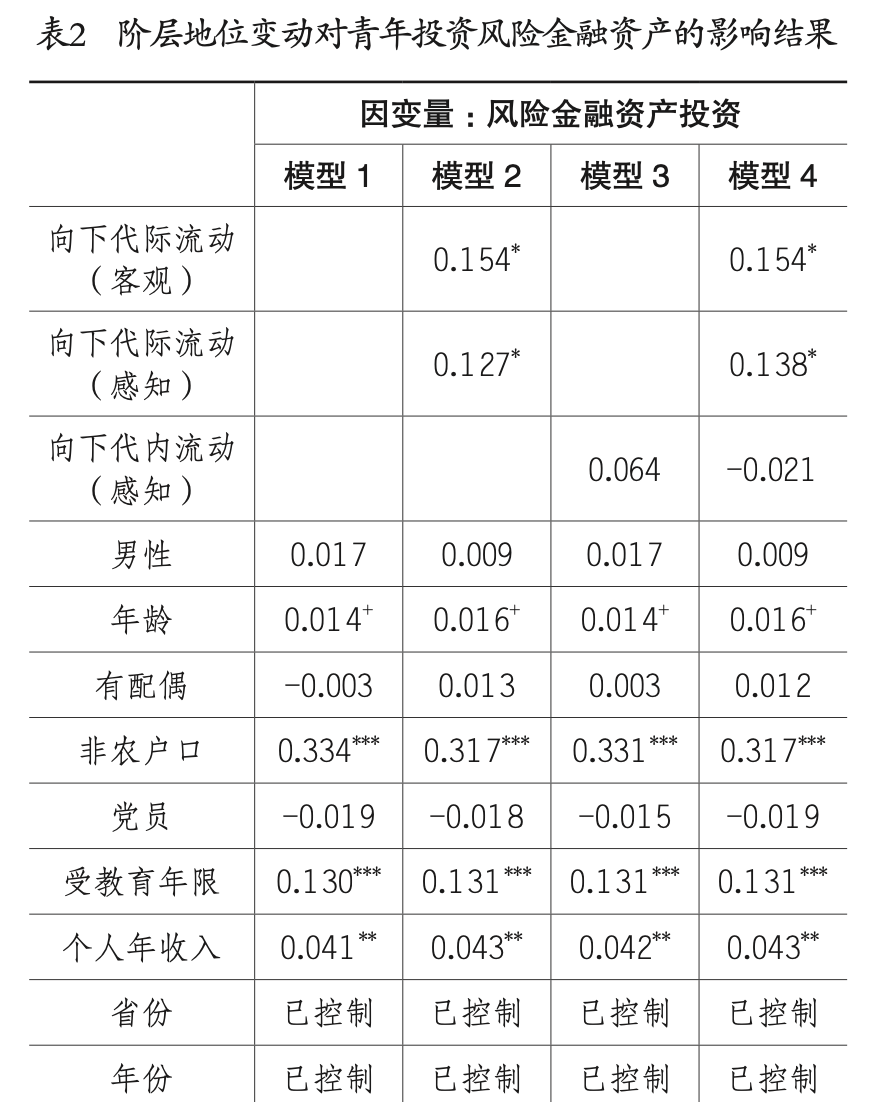

表2报告了利用Probit模型估计阶层地位变动对青年投资风险金融资产的影响结果。模型1仅纳入青年的个体层面的变量,并且控制了地区和时间的固定效应。在模型1的基础上,模型2纳入测量青年代际流动的两个指标,二者均在5%的水平上显著为正。模型3加入测量青年代内流动的指标,但其在统计上不具有显著性。模型4纳入测量青年阶层地位变动的全部指标。结果表明当发生向下代际流动时,青年投资风险金融资产的可能性更大。另外,代内流动变量仍不具有统计上的显著性。

表3将因变量替换为具体的风险金融资产,建模策略与表2一致。向下代际流动变量的系数仅在模型1和模型2中显著为正,这表明阶层地位变动对青年投资风险金融资产投资的影响主要存在于股票和基金上。正如描述性分析所展示的,无论是青年,还是中老年,股票和基金的投资参与率远高于其他三类风险金融资产。而阶层地位变动的影响主要体现在股票和基金上,也从侧面证明二者是包括青年在内的公众配置金融资产的优先选项。假设1得到验证。

需要指出的是,无论是在表2的模型4中,还是在表3的多数模型中,代内流动变量的系数都不具有统计上的显著性,这说明即使青年当前的阶层地位低于自己过去的阶层地位,其对风险金融资产的投资行为未发生显著改变。由此可见,虽然阶层地位都是向下流动,但青年投资风险金融资产的行为主要受到代际流动而非代内流动的影响。

本文认为,之所以会出现这一现象,很可能是因为社会流动对个体行为的影响会随着生命历程的长短而发生变化。在本文分析的青年样本中,年龄最小的仅为17岁,年龄最大的未超过35岁,其在生命历程中所经历的事件要么是求学,要么刚刚进入劳动力市场。由于缺乏经济基础,青年自身的阶层地位尚未成型,其发生代内流动的可能性较小。但对于35岁以上的中老年群体而言,其已经度过了生命历程中的青年阶段,并且在之后的阶段中也会持续参与或退出劳动力市场,其收入和职业也会受到影响。因此,中老年群体的阶层地位不仅已经成型,并且在更长的生命历程中可能经历阶层地位的变动,即发生代内流动。

为验证这一猜测,本文将样本替换为中老年群体,着重考察代内流动对其投资风险金融资产的影响。在表4中,模型1的结果显示,中老年对风险金融资产的投资主要受到代内流动的影响,即向下代内流动会提高中老年投资风险金融资产的概率,但代际流动的影响并不显著。模型2和模型3的结果进一步证实了上述发现,即中老年群体对股票和基金这两类风险金融资产的投资也仅受到代内流动的影响。已有文献在考察社会流动的影响时,发现了代内流动和代际流动都会对个体心理和行为产生影响[10][13]。与之不同的是,本文发现社会流动的影响存在代际差异性,即青年投资风险金融资产主要受到代际流动的影响,而中老年投资风险金融资产与代内流动的关系更大。

3. 中介效应检验

前文的结果表明阶层地位及其变动是影响青年投资风险金融资产的重要因素,但其中的作用机制尚未验证。在理论分析部分,本文阐述了青年参与风险金融市场的阶层化逻辑:对于青年而言,向下流动意味着资源投入能力下降,这将使其在主观层面形成相对剥夺感,并激发出对物质利益的渴求,最终选择投资可以带来高回报的风险金融资产,以迅速弥补地位下降造成的利益损失。由此,本文将物质渴求假定为作用机制。

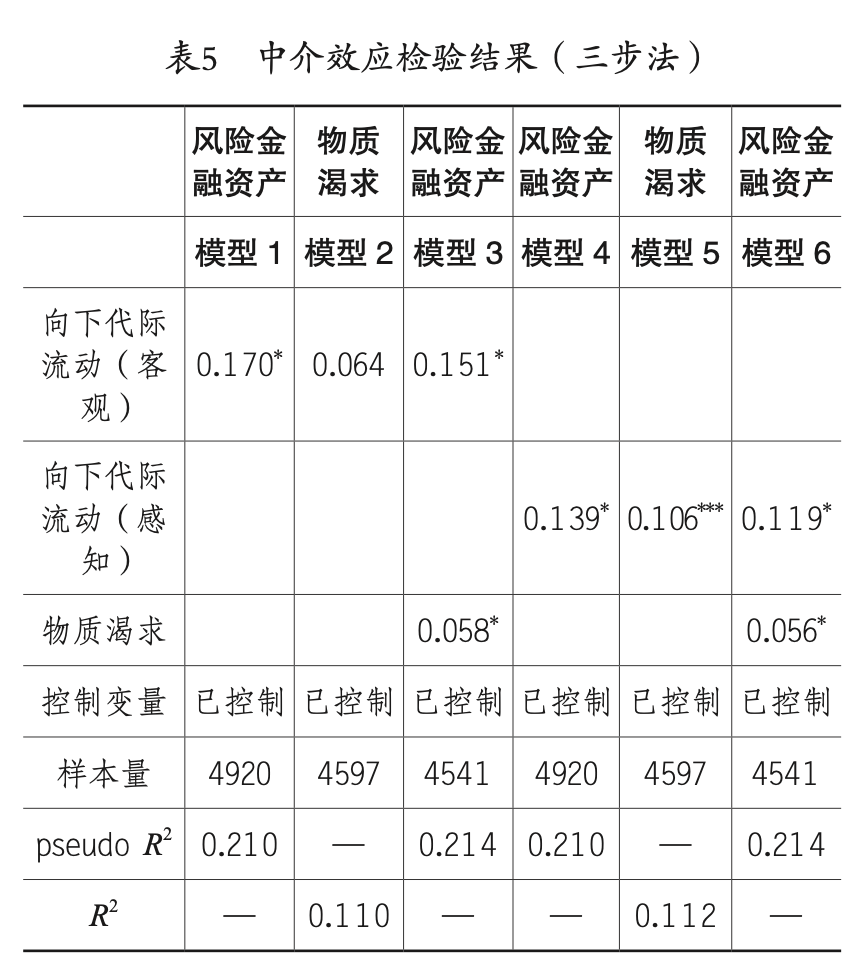

本文首先采用三步法进行中介效应检验。表5报告了针对物质渴求的中介效应检验结果。模型1、模型4反映的是第一步的回归结果。可以看到,无论是在客观维度,还是在主观维度,向下代际流动变量的系数都在5%的水平上显著为正,这说明向下代际变动的青年更可能投资风险金融资产。模型2和模型5反映的是第二步的回归结果,即以物质渴求作为因变量。结果显示,感知代际流动变量的系数在0.1%的水平上显著为正,这说明当青年经历向下代际流动时,其对物质利益的渴求更加强烈。模型3和模型6同时加入了自变量和中介变量,结果显示,物质渴求都在5%的水平上显著为正,但与模型4相比,感知代际流动变量在模型6的系数值明显变小。根据检验中介效应存在的标准,可以认为物质渴求是向下代际流动促使青年参与风险金融市场的作用机制。

本文对物质渴求在向下代内流动(感知)与金融资产投资之间的中介效应做相同的中介效应检验发现,即使发生向下代内流动,青年对风险金融资产的投资决策并未发生显著变化,并且其对物质渴求的程度也未发生改变。总之,对于青年群体而言,物质渴求机制主要存在于代际流动与风险金融资产投资的关系中。假设2得到验证。

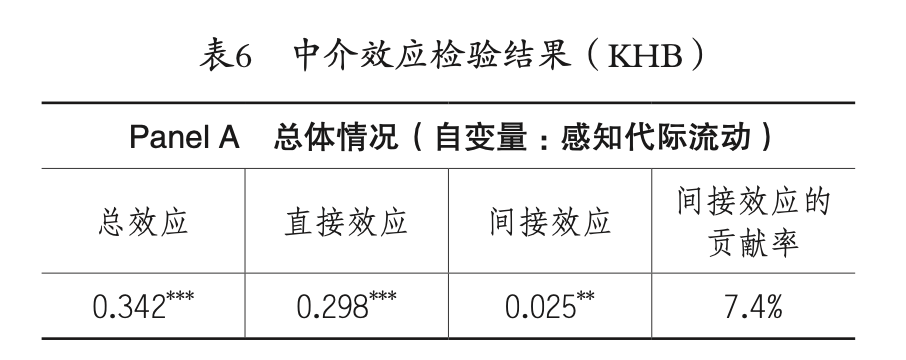

我们进一步采用KHB方法测算中介变量产生的实际效应,估计结果如表6所示。从表6可知,当纳入物质渴求变量后,代际流动变量的效应也有所下降,由此产生的间接效应在总效应中的占比超过7%,并且在统计上显著。这一结果再次表明物质渴求是阶层地位及其变动影响青年投资风险金融资产的作用机制。

五、结论与讨论

投资风险金融资产已成为家庭维持阶层地位的重要手段,但高额的参与成本限制了公众获得风险金融资产红利的机会,这使得风险金融市场正成为产生社会不平等的重要机制。尽管如此,在当代中国却出现了经济基础较弱的青年群体热衷投资风险金融资产的反常现象。在这一现实背景下,本研究在经验层面描述了青年投资风险金融资产的现状,并从社会学独有的结构性视角出发,构建了阶层分析框架,以对青年投资行为予以全新解释。通过对2012-2017年“中国综合社会调查”四期数据的分析,本文获得以下研究发现:

第一,在2012-2017年,青年和中老年群体在五类风险金融资产(股票、基金、期货、权证和外汇)上的整体投资参与率和分项投资参与率都呈现增加趋势,但青年群体投资风险金融资产的比例显著高于中老年群体。这说明中国风险金融市场中的投资者存在明显的代际差异,青年投资者的表现更为活跃。

第二,阶层地位及其变动之所以能够影响青年对风险金融资产的投资决策,资源投入和物质渴求都发挥了重要作用。当阶层地位上升时,青年拥有更强的资源投入能力。凭借经济资本、人力资本和社会资本,青年在参与风险金融市场时可以支付经济和信息成本,从而增强风险承受能力,因而会作出投资决策。

第三,对于青年而言,向下代际流动意味着强烈的利益损失,从而诱发出相对剥夺感,进而对物质利益的渴求变得强烈,最终采取实际行动来补偿因地位下降带来的利益剥夺感。这样,即使蕴藏高风险,但可以在短期内带来高经济回报,青年仍会选择投资风险金融资产。

上述结果表明,青年群体之所以在风险金融市场中的表现更为活跃,与其阶层地位变动存在密切联系,而这两种阶层逻辑的存在意味着青年热衷投资风险金融资产的行为含有非理性成分。阶层地位下降会通过激发物质渴求这种心理机制来促使青年作出投资风险金融资产的决策。当经历向下代际流动时,青年会产生强烈的利益损失感受,并且是以相对剥夺感的形式出现,而其对物质利益的渴求显著增强。在这种情况下,青年很可能将风险金融资产视为一种能够使其“一夜暴富”的工具,仅关注其所带来的高回报,对相伴而生高风险视而不见。因此,青年更多地是以“赌徒”心理看待风险金融资产并对其进行盲目投资。

很明显,这种非理性的投资决策带有很大的风险,它会使青年投资者遭受更大的利益损失,并造成整体风险金融市场发生剧烈波动,从而破坏经济社会稳定运行。因此,应注意经济社会资源分配的公平性问题,保持社会结构的开放状态,为青年群体创造更多的向上流动机会,使其拥有更高的获得感、公平感和幸福感,从而能够在理性评估自身对风险的承受能力后制定投资风险金融资产的决策。

本研究基于阶层分析框架对青年投资风险金融资产行为进行解释,其对经济学和社会学的研究都有所推进。一方面,风险金融资产投资长期以来是经济学的研究议题,而经济学提供的解释是建立在理性人假定之上的,同时强调市场摩擦、背景风险、行为因素、信息处理能力和家庭特征等因素[30]。本文从社会学的阶层视角出发,揭示了青年投资风险金融资产的行为所存在的阶层化逻辑,强调心理因素会影响投资决策,这凸显出投资行为所具有的非理性特点。

另一方面,社会学研究者在考察阶层地位变动的后果时,主要关注个体的心理态度以及非经济行为。本文着重考察了阶层地位及其变动与青年投资风险金融资产决策的关系,这不仅丰富了关于社会分层与流动的影响的内容,而且提供了可行的研究方向。

本研究仍有不足之处。首先,由于变量的限制,本文仅能使用是否对风险金融资产进行投资来考察青年参与风险金融资产的情况,未能对具体的投资规模进行分析。其次,本文使用的四期CGSS数据具有时段长、样本规模大且地域覆盖广等优势。但CGSS本身并不是追踪数据,因而无法捕捉同一个青年在不同年份的投资决策差异,这可能会对识别因果关系造成干扰。最后,受到分析框架的限制,本文仅关注物质渴求这两种机制,未对其他可能存在的机制予以验证。在未来的研究中,本文将努力寻找新的数据,完善测量指标体系和分析框架,以对本研究的发现进行验证或修正。

参考文献:

[1]Campbell J Y. Household Finance[J]. The Journal of Finance,2006(4):1553-1604.

[2]Cocco J F,Gomes F J,Maenhout P J. Consumption and Portfolio Choice over the Life Cycle[J]. The Review of Financial Studies,2005(2):491-533.

[3]Addoum Jaward M,Geogre Korniotis,Alok Kumar. Stature,Obesity,and Portfolio Choice[J]. Management Science, 2017(10):3393-3413.

[4]卢亚娟,Turvey C. G. 中国家庭风险资产持有的影响因素及城乡差异[J]. 财贸经济,2014(9):72-81.

[5]Guiso Luigi,Paola Sapienza,and Luigi Zingales. Trusting the Stock Market[J]. The Journal of Finance,2008(6):2557-2600.

[6]李涛 . 社会互动与投资选择[J]. 经济研究,2006(8):45-57.

[7]吴卫星,齐天翔 . 流动性、生命周期与投资组合相异性—中国投资者行为调查实证分析[J]. 经济研究,2007(2):97-110.

[8]何兴强,史卫,周开国 . 背景风险与居民风险金融资产投资[J]. 经济研究,2009(12):119-130.

[9]Wright E O. The Comparative Project on Class Structure and Class Consciousness:An Overview[J]. Acta Sociologica, 1989(1):3-22.

[10]盛智明 . 社会流动与政治信任—基于 CGSS2006 数据的实证研究[J]. 社会,2013(4):35-59.

[11]高学德 . 社会流动与人际信任:基于 CGSS 数据的实证研究[J]. 西南大学学报(社会科学版),2015(6):29-37.

[12]鲁元平,张克中. 社会流动影响居民幸福感吗—来自中国转型期的经验证据[J]. 财经科学,2014(3):96-107.

[13]秦广强 . 社会流动的影响与后果—基于 2003 CGSS 的实证分析[J]. 湖南社会科学,2011(5):58-62.

[14]芦强 . 社会流动对社会交往的影响研究—基于西部社会的实证分析[J]. 宁夏社会科学,2021(2):142-150.

[15]田丰,静永超 . 工之子恒为工 ?—中国城市社会流动与家庭教养方式的阶层分化[J]. 社会学研究,2018(6):83-101.

[16]王垒,张翠芳,康旺霖 . 家庭收入期望差距与风险金融市场参与行为—来自 CHFS 的微观证据[J]. 安徽师范大学 学报(人文社会科学版),2021(4):137-149.

[17]周广肃,樊纲,李力行 . 收入差距、物质渴求与家庭风险金融资产投资[J]. 世界经济,2018(4):53-74.

[18]刘欣 . 转型期中国大陆城市居民的阶层意识[J]. 社会学研究,2001(3):8-17.

[19]Wegner Bernd. Relative Deprivation and Social Mobility:Structural Constraints on Distributive Justice Judgments[J]. European Sociological Review,1991(1):3-18.

[20]Taylor Shelley,Marci Lobel. Social Comparison Activity under Threat:Downward Evaluation and Upward Contacts[J]. Psychological Review,1989(4):569-575.

[21]Brickman P,et al. Microjustice and Macrojustice[M]. In Lerner,M. J,and S. C. Lerner(eds):The Justice Motive in Social Behavior. New York:Plenum Press,1981.

[22]马磊,刘欣 . 中国城市居民的分配公平感研究[J]. 社会学研究,2010(5):31-49.

[23]王甫勤 . 社会流动与分配公平感研究[D]. 复旦大学,2010.

[24]周兵,刘成斌 . 中国青年的收入分配公平感研究[J]. 中国青年研究,2015(4):48-53.

[25]时勘,崔有波,万金,李晓亮 . 分配公平对员工离职倾向的影响:相对剥夺感的中介作用[J]. 现代管理科学,2015(10):7-9.

[26]何明帅,于淼 . 家庭人均收入、代际社会流动与生育意愿[J]. 劳动经济研究,2017(5):117-140.

[27]池上新 . 阶层流动与中国居民的健康及其不平等[J]. 贵州师范大学学报(社会科学版),2016(5):50-59.

[28]尹志超,宋全云,吴雨 . 金融知识、投资经验与家庭资产选择[J]. 经济研究,2014(4):62-75.

[29]Guiso Luigi,Monica Paiella. Risk Aversion,Wealth,and Background Risk[J]. Journal of the European Economic Association,2008(6):1109-1150.

[30]周聪 . 家庭风险金融市场有限参与之谜评述[J]. 投资研究,2020(6):99-110

本文来自微信公众号:中国青年研究 (ID:china-youth-study),作者:柳建坤(哈尔滨工程大学人文社会科学学院副教授),张云亮(西南财经大学社会发展研究院副教授),李颖(南京大学社会学院硕士研究生)

13:47

13:47

11:46

11:46

07:05

07:05

09:53

09:53

12:42

12:42

16:18

16:18

09:23

09:23

08:19

08:19

07:38

07:38

07:29

07:29