2022-05-17 10:24

扫码打开虎嗅APP

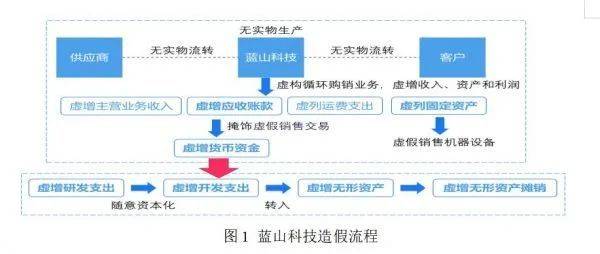

根据证监会对蓝山科技《行政处罚决定书》所列举的违法事实,几乎囊括了上市公司财务造假的典型手段,这是一起全链条、系统性财务造假案。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:胡明霞(作者系北京国家会计学院会计研究与发展中心,副教授,中央和国家机关第一届青联委员,致公党中央经济委员会委员),题图来源:视觉中国

根据证监会公布的2021年证监稽查典型违法案例,蓝山科技欺诈发行案属于IPO阶段系统造假的典型案例。

蓝山科技2014年挂牌新三板,2016年同时符合入选新三板创新层的标准一和标准三进入创新层,2016年~2019年连续四年保持在新三板创新层。

从2014年上市到2016年入选创新层,蓝山科技净利润逐年递增,2016年其净利润高达1.05亿元,进入创新层后净利润逐年递减,例如,2018年净利润仅4502.51万元,不及2016年的一半。

2020年4月29日公司报送相关材料,冲击新三板精选层。与创新层不同,新三板精选层对申请挂牌公司在财务条件、公司治理等方面有着更严格的要求。

从蓝山科技年报可知,治理层对上市战略布局进行积极谋划,对营业收入、净利润、研发投入等业绩指标提出了更高的要求。蓝山科技为满足创新层的业绩指标要求已面临不小的压力,精选层的审核标准更是向主板IPO要求看齐,其在自身条件不足的情况下渴望冲击精选层,导致公开发行文件存在虚假记载。

2021年11月22日晚间,蓝山科技宣布,证监会决定对公司责令改正,予以警告,并处以合计400万元罚款,而因公司财务造假涉及的4家中介机构此前已被证监会立案调查。

这场昔日新三板明星公司的财务造假案,终于落下了帷幕。

根据证监会对该公司《行政处罚决定书》所列举的违法事实,几乎囊括了上市公司财务造假的典型手段,这是一起全链条、系统性财务造假案。

如图1所示,该公司2017年至2019年通过未如实披露的关联方以及外部客户、供应商虚构无实际生产、无实物流转的采购销售循环业务;在采购、生产、销售、库管、物流运输、财务记账等各个环节进行全链条造假;此外,还存在通过虚构研发支出来转销虚增资金,虚构处置生产设备业务以掩盖账面“固定资产-机器设备资产”不实的问题。

根据证监会《行政处罚决定书》(【2021】98),2017年至2019年,公司及其全资子公司北京中经赛博科技有限公司(以下简称中经赛博)通过虚构采购销售循环业务虚增收入共计81092.26万元,虚增销售利润共计24588.96万元,虚增存货共计10610.68万元,虚增应收账款共计6303.33万元。

我们不禁疑问,蓝山科技究竟采用何种手段虚增收入和利润多年,但直至如今才被发现呢?

这一点早在2016年就可见端倪,当年就曾有媒体指出,根据蓝山科技在2014年上市前发布的公开转让说明书,2011年向能通科技股份有限公司采购了5500万元电子产品,并使后者成为蓝山科技当年第一大供应商。

在正常的商业逻辑下,这就势必对应着能通科技股份有限公司在2011年向蓝山科技销售了5500万元的商品。

但上市公司紫光股份(000938.SZ)在2013年8月发布的针对能通科技股份有限公司的收购报告书显示,2011年能通科技前五名客户名单中,未见蓝山科技的身影,而能通科技第五大客户的销售额仅803.47万元,因此2011年蓝山科技向能通科技的采购金额不可能超过803.47万元,这与蓝山科技所称的5500万元采购额相去甚远。

可见,蓝山科技的历史采购数据与多家供应商的数据存在出入,公司存在财务舞弊早已露出马脚。

如表1所示,该公司与前五大客户的年销售交易金额合计占全年销售金额的78.03%,通过查看其前五大客户各自的2019年度供应商名单及相应采购金额,艾伯资讯(深圳)有限公司的采购金额为7945.61万元、东华博育云有限公司(东华软件股份公司的子公司)的采购金额为9794.37万元、深圳创新科技术有限公司的采购金额为3618.34万元,均远小于蓝山科技2019年财务报表中所披露的销售额。

另外,北京商海文天科技发展有限公司2019年供应商名单中并无蓝山科技,而这家企业2017年仅有蓝山科技一位供应商,我们有理由怀疑蓝山科技参照过往销售经验来虚增销售业务,而证监会的处罚决定书也证实了我们的怀疑。

通过搜集设立意图、人员关系、财务管理、员工工资及福利发放、资料保管等方面的证据,确认北京天越五洲科技有限公司、北京康居网络科技有限公司、北京博雅君立科技有限公司、成都可勤达尔科技有限公司、成都蜀晟科学技术研究所、北京拓普星际科技有限公司、北京伊普赛斯电子设备有限公司、北京吉祥林克通讯技术有限公司、北京天雨鸿大网络科技有限公司、北京中创昊天物联科技有限公司为其关联方公司,均由蓝山科技实际控制人谭澍、赵瑞梅控制。

作为蓝山科技的关联方,应根据《企业会计准则第36号一关联方披露》第四条第十项以及《非上市公众公司信息披露管理办法》(证监会令第162号)第六十五条第四项的规定进行披露。

但蓝山科技在其2017年至2019年年报和2020年4月29日公布的《向不特定合格投资者公开发行股票说明书(申报稿)》中,除了对中创昊天的关联关系未披露或披露不准确外,未披露与其他9家公司的关联关系。

2019年蓝山科技虚增销售收入3.3亿元,主要是通过安排一些形式上与其不存在关联关系且未如实披露的关联方以及外部客户,但实质上由蓝山科技关键造假人员可以控制的企业来进行虚假的交易,通过与这些隐性关联企业签订购销合同,配以存货及资金的流转,从而实现虚假销售。

蓝山科技通过虚构交易来虚增收入行为,还可通过“运费支出”的核查再次得到印证。

蓝山科技对外销售的货物均由公司安排运输并承担运费,由其唯一物流商北京新月联合汽车有限公司(以下简称新月联合)负责承运。然而新月联合从未实际向公司提供过物流运输服务,公司也未实际发生运费支出,所有发出货物均为虚构。

根据公司财务账簿:

2017年至2019年,公司虚列对新月联合的运费支出共计4146.75万元。其中:2017年度虚列运费支出1363.29万元,2018年度虚列运费支出1259.42万元,2019年度虚列运费支出1524.04万元。

公司对外销售必然产生运费支出,而蓝山科技的运费开支均为虚列,更说明上述销售收入很有可能并不存在真实的实物流转,仅为通过隐性关联方来虚构交易。

通过该公司2017年~2019年年报及与同行业公司资本化率对比分析可知,该公司2018年研发支出激增,同比增长207.9%,高达2.39亿元,且资本化率为16.57%;相较之下2019年研发支出同比下降47.8%,但其资本化率高达63.86%,且2019年的研发支出金额1.25亿元仍远大于2017年的研发支出0.78亿元。

按照正常的商业逻辑,公司应当具备高层次的研发队伍,但实际公司研发人员数量及学历均较低,其中截止2019年末研发人员占员工人数总量的比例为19.39%,博士研究生学历占比仅为3.13%。

对于以上问题,蓝山科技给出的理由是“公司将优势资源集中到研发”“2019年研发投入同口径比上年多了3个项目”“公司研发团队主要负责把握研发的核心环节,具体研发由供应商提供”等。

这让我们不禁怀疑蓝山科技将虚增的货币资金投入到研发,通过研发支出资本化将其转入无形资产,以达到隐蔽消化货币资金的目的。《行政处罚决定书》(【2021】98号)中也证实,公司存在自身不具备实际研发能力、项目研发人员及验收专家未实际参与研发和验收工作、研发成果未与生产对接、伪造现场应对中介机构走访、编造研发资料应对全国股转公司审查问询等情况,无真实研发业务。

2017年至2019年,公司虚构与成都蜀晟、拓普星际的研发合同及付款,虚构研发支出共计24858.80万元(不含税),从而虚增资产和虚增管理费用。

根据企业会计准则规定:

研发费用资本化要求是极高的,需证明该无形资产生产的产品存在市场或无形资产自身存在市场;具有完成该无形资产并使用或出售的意图。

大多数企业基于会计谨慎性原则,几乎对研发支出采用费用化处理。

如表2所示,蓝山科技2019年资本化率高达63.86%,远远高于同行业其他公司,其账务处理的真实性及合理性值得怀疑。

蓝山科技如此高的资本化率,按正常的商业逻辑,应当取得了丰硕的成果,而实际上,2019年蓝山科技累计获取的专利远不如其他可比公司,蓝山科技仅有43项实用新型专利,没有任何发明专利。

2019年新增实用专利6项,专利同比增长16%,且含金量不高,这些专利的账面价值为1.9亿元。而对比同行业公司,以瑞斯康达为例,瑞斯康达共有专利331项(其中发明专利256项、实用新型47项、外观设计28项),软件著作权30项,均由公司自主研发取得,无形资产账面价值为1.08亿。

这让我们不得不怀疑蓝山科技研发支出会计处理的合规性以及无形资产账面价值的真实性。

为了掩盖账面“固定资产-机器设备资产”不实的问题,2019年公司几乎处置了绝大多数的机器设备。2019年10月10日和10月16日,公司与北京伊普赛斯电子设备有限公司签订了《销货合同》,将大批生产设备全部出售给对方,销售价格总额为4383.18万元(不含税价格为3,878.92万元)。

值得注意的是,从天眼查公布的数据来看,伊普赛斯成立于2019年11月25日,销货时公司尚未成立,实缴资本为0,已于2020年11月24日注销,存续仅一年,该出售行为经证监会查实属于公司虚构处置生产设备的行为。

2019年12月,公司及中经赛博因调整生产模式处置出售生产设备,销售金额为4383.18万元(含税)。经分析,公司虚构该处置出售生产设备业务,购买方伊普赛斯实际为公司关联方且公司未实际收到出售款项,公司虚构处置出售生产设备4383.18万元(含税),占2019年年末净资产的4.89%。

蓝山科技曾是新三板的一家明星企业,但仅用半年时间就跌下神坛,公司公然造假、造假金额巨大,性质恶劣,危害极大。

挂牌公司作为公众公司是信息披露第一责任人,应当确保信息披露真实、准确、完整;证券公司、证券服务机构应当切实勤勉尽责,做好资本市场“看门人”。

该案件中,从负责督导、审计、评估等的中介机构,再到银行和上下游客户是否应负有责任,应引起监管部门充分关注。特别是中国经济步入高质量发展阶段,要实现上述目标,离不开“中国上市公司”这支经济建设中的“主力军”。

监管部门应严厉打击财务造假、信息披露违规及中介机构严重失职等扰乱市场秩序的违法违规行为,防止“带病闯关”,净化市场生态,保护投资者合法权益。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:胡明霞