2022-05-27 08:40

扫码打开虎嗅APP

用风险投资撬动技术进步,用科技进步穿越周期起伏。本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:温世君,原文标题:《风险投资:美国科技创新的阿基米德杠杆》,题图来源:视觉中国

2022年5月,清华五道口金融学院院长张晓慧在“创新、金融与科技竞争”圆桌分论坛上提到了一点:

“从上个世纪八、九十年代开始,美国大力发展直接融资,推动了微软、谷歌、苹果、亚马逊等一批高科技企业的崛起。”

美国科技领域的直接融资,风险投资(VC,Venture Capital)是非常重要的组成部分。

尤其是上世纪中后期直到今天,美国科技创新与风险投资资金更是耦合并进,在信息互联网技术、生物医药技术等领域,成就了一些头部企业。

正如张晓慧举出的例子,今天我们能看到的美国具有代表性意义的科技企业,在其发展、起步之时,都有风险投资提供了风险的后盾、持续的助力。当然,这些企业也为风险投资机构持续创造回报,让这个“直接融资-科技创新-投资回报”的正循环滚起了越来越大的雪球。

可以说,理解美国的风险投资,是一观美国今天在全球构建的金融和科技综合影响力的有效剖面。

一、透视美国风险投资:从300亿到3000亿

在全球疫情之下,2021年美国风险投资数据反而创了纪录。我们来看看具体的数据:

美国全国风险投资统计显示:

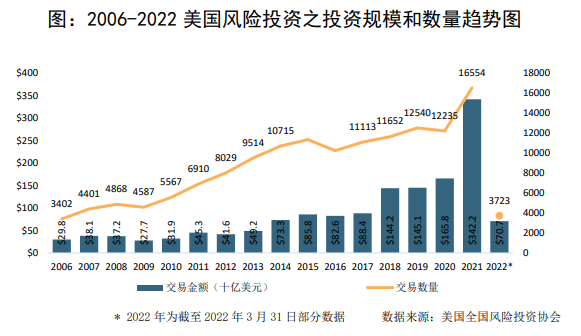

2021年全球风险投资总规模6830亿美元(约4.56万亿人民币),其中美国占据近一半,达3422亿美元(约2.28万亿人民币)。

这个数字大约相当于一个中等体量国家的GDP,例如北欧国家芬兰2021年全年GDP为3026亿美元。同时,2021年全球风险投资数量超过40000笔,美国的投资笔数超过四成,达16554笔。

到2022年,仅一季度美国风险投资就投出了3723笔,707亿美元(约4716亿人民币),相当于每一天就要投出7.86亿美元(52.4亿人民币)。按照2022年5月24日价格计算, 超过一半国内A股上市公司市值不足52.4亿人民币。

把这个时间轴拉长,可以看出一些阶段性的特征:在初期,美国风险投资全年总规模基本在300亿~400亿美元量级;但从2010年开始,伴随着新一轮科技和创业浪潮,尤其是智能手机带来的移动互联网的普及,美国风险投资规模开始加速攀升至700亿~800亿美元量级。

到2018年,叠加云计算、人工智能等信息技术新应用,能源升级替代和新能源汽车,生物医药等新一轮技术进步和创业浪潮,美国风险投资全年总规模开始超过1000亿美元。

2021年,美国经济刺激下的全面宽松带来的流动性繁荣,以及美国二级市场尤其是科技股牛市对上游投资的带动,美国的风险投资达到了一次新的历史性巅峰,直接跃上3000亿美元。

以更长远的视角看,美国此轮风险投资的创纪录影响是长期的。

可以说,如果美国是用资金和技术的双轮,抓住了上个世纪70年代以来信息技术、互联网和生物技术的浪潮,持续巩固了其国际优势;那么,今天的美国,依然在这轮技术和商业的迭代中,将风险投资的力量加足马力,在新兴但又充满不确定性,有巨大的市场空间但短期可能并不“赚钱”的领域持续发力,用市场资金为科技发展服务,持续驱动其在全球政治、经济、科技领域的话语权。

可以预计,2021年美国风险投资的爆发积累的发展动能,对科技、产业的长尾影响,会在此后几年逐步释放。

二、相与有成:风险投资与科技企业的共生

其实在2015年的清华五道口全球金融论坛上,中国人民银行原副行长、国家外管局原局长吴晓灵也曾提出过类似的观点:

“上个世纪七八十年代,当科技新兴发展的时候,创业资本、风投成就了硅谷,使得美国把先进的科学技术转化为生产力,促成了美国成为世界上技术领先的国家。”

科技创新企业和风险投资机构是相互成就的。

风险投资作为鼓励创业的驱动器和分散风险的缓冲垫,撬动资金和技术的支点,为美国科技进步和技术产业化提供了机制化放大作用。

风险投资机构也在一次次的募资、投资、管理、退出过程中,获得资金回报,积累了对市场、技术、管理的理解经验,让他们投得更准、给被投资企业“赋能”更多。

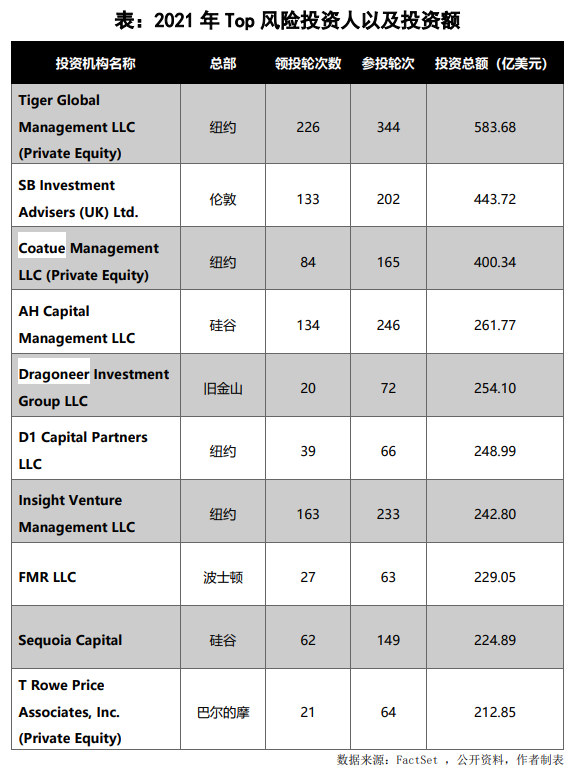

FactSet统计的2021年的全球头部风险投资机构Top10中,除了总部位于伦敦、日系的软银愿景基金(沙特阿拉伯政府主权基金是重要的出资方)的SB Investment Advisers(UK)Ltd.之外,都是总部位于美国的机构,而且几乎都在美国东北(纽约为主)和西海岸的加州(硅谷及其周边)。

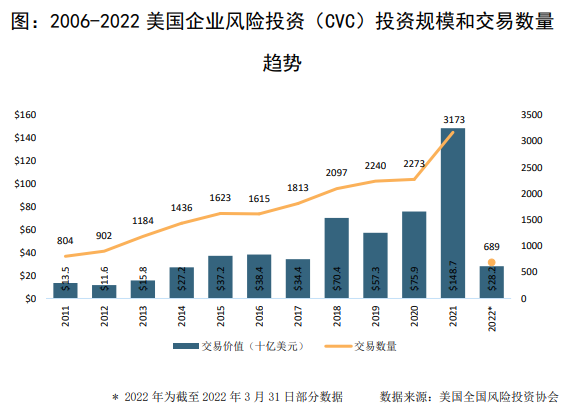

除了专业的风险投资机构,一些“独角兽”也逐步成长为科技巨头,他们自己也开始对外投资。在美国风险投资领域,这被称之为“CVC”,即Corporate Venture Capital(企业风险投资)。

相对而言,企业风险投资并不过于追求投资回报,即资产内部收益率(IRR),也可以不要求在某个期限(比如7年)一定要退出获利;但更希望通过风险投资,为服务战略成长和技术进步提供外部血液,还可以在被投资的多家企业间建立协同机制。

至此,我们可以看到一条风险投资与科技企业的共生的完整逻辑线:

风险投资机构与科技创业公司在发展中分享了产业红利,互相成就壮大;壮大之后的科技企业,也成为风险投资领域更加睿智的投资人。

这就是“相与有成”。

三、一个典型的例子:谷歌

上述风险投资与科技企业“共生”的逻辑在美国科技巨头谷歌上完美呈现。

1998年创立之初,亚马逊创始人贝佐斯,就投资了尚在车库中创业的谷歌;1999年,KPCB、红杉等专业风险投资机构开始加入到谷歌投资人的队伍。到2004年8月谷歌IPO时,贝佐斯最早投资的25万美元,成为市值2.8亿美元的谷歌股票。

在谷歌随后的发展历史上,正是一些关键性的投资和并购,成就了谷歌今天的头部地位。

安卓是一个非常典型的例子。

在17年前,谷歌花费5000万美元买下安卓。谷歌2021年5月公布的数据显示:

包括手机、智能手表、电脑、 智能电视等等在内的安卓设备,全球月活超过30亿台。

Statista数据显示:

截至2022年2月,69.74%的智能手机上使用的是安卓系统。

可以说,谷歌依托安卓实现了从PC到移动互联网的惊险一跃,搭建了一个移动时代具有绝对控制力的互联网生态圈,成为市值超过万亿美元的科技巨头。

其他例子不胜枚举,2006年,谷歌以16.5亿美元收购了YouTube,在网络视频领域占据绝对的流量入口。

2012年,谷歌以125亿美元的价格收购了摩托罗拉移动,获得了摩托罗拉的2万项专利,这对于谷歌的移动转型至关重要。

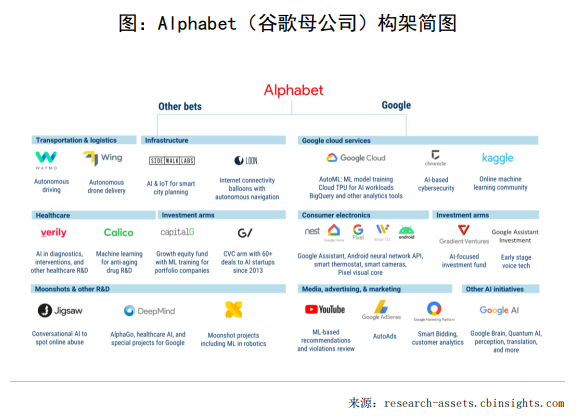

今天的谷歌,或者说整个Alphabet(谷歌2015年重组之后的母公司),除了搜索领域的主导地位,不断增长的云业务外,风险投资成为其重要业务支柱:

在集团(Alphabet)层面,通过谷歌风投(GV,即Google Ventures)投资初创企业,通过谷歌资本(CapitalG,即Google Capital)投资处于偏中后期和 pre-IPO(即将上市)的公司。同时,在搜索业务(Google)板块,也有专注于人工智能的风险投资孙公司梯度风投(Gradient Ventures),专注于语音识别的谷歌智能助理投资计划(Google Assistant Investment)。

其中,谷歌资本CapitalG在2021年收获了6家IPO。

很显然,风险投资也带来了可观的利润。Alphabet2021年一季报中就曾经披露了47.5亿美元的股权投资净收益,占Alphabet税前收入的22%。

但值得关注的是,即便是谷歌这样万亿美元市值的公司,自己在进行新的项目和技术研发的时候,有时也会利用外部风险投资资金,加速自身某些探索性质(也就是可能存在一定风险)的商业项目。

例如,Alphabet旗下的自动驾驶技术公司Waymo就是一个需要长期投入,技术发展离真正商用还有一段距离,同时预测前景可观的项目。

2020年7月,Waymo通过首轮外部轮融资,共筹集包含Alphabet、银湖资本在内的资金32亿美元。

2021年6月,Waymo又进行了新一轮融资,获得22.5亿美元,出资人的名单中,就有2021年排名全球Top1的老虎环球基金。

四、结论:撬动技术进步,穿越周期起伏

技术的发展,新技术的应用,存在两个风险:一个是新技术和市场脱节的风险,一个是研发周期过长的风险。

美国风险投资与科技产业的协同共生,就是利用风险投资的资金平滑了科技进步的风险,如阿基米德杠杆一般,撬动了科技的研发和应用,塑造着美国的过去和未来。

另外,对于任何一家谋求长期发展的企业而言,必须要穿越所在行业的发展周期,甚至在不同行业之间并线超车。

没有任何一家企业能够一直依赖某一项产业、某一类技术优势,很多企业正是在传统路径依赖中被淘汰出局。

在这个意义上,企业的创新、发展,探索新技术、新产业,风险投资都是一个好用的探路器。用最小的成本,探索新的商业模式,在不断发展变化的市场、技术面前,寻找转型的突破口。

这就是风险投资存在、壮大的根本原因。

最后,做一个简单的预判:2021年美国风险投资行业创下历史的高值,但随着2022年美联储加息、流动性收紧,随着美国科技股的震荡,2022年美国风险投资的数据,大概率会转头回调。

但好的技术、真正有竞争力的商业模式,就是要能穿越一轮轮经济起伏。

风险投资本来就如美酒,美酒是讲年份(vintage year)的。

本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:温世君

10:16

10:16

10:26

10:26

13:17

13:17

07:10

07:10

08:16

08:16

11:17

11:17

10:27

10:27

05:07

05:07

04:26

04:26

26:27

26:27