2022-06-21 09:45

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、胡汀琅,编辑:付晓玲,数据支持:洞见数据研究院,头图来自:视觉中国

最近一个季度,爱奇艺盈利了,这在长视频领域称得上一件了不起的事。

要知道,去年的第九届中国网络视听大会上,优酷总裁樊路远还认为:按照现在的生存环境,难兄难弟“爱优腾”想盈利指日可待,是痴心妄想。

而一年不到,爱奇艺即退出了“亏损三兄弟”格局。爱奇艺CEO龚宇还在接受采访时不无遗憾地表示:“如果提前半年或一年进行策略调整,情况会比现在更好!”

这里的策略调整,指的是增加头部内容,减少扑街内容,腰部内容不刻意去做。

但也正是因为此,盈利后的爱奇艺舆论评价两极分化:

一边,市场态度180度大转变,股价当天上涨近10%,一派“赚钱就是王道”的喜悦。

另一边,不少文章分析认为,爱奇艺的盈利是砍内容、缩减成本的短期财务反馈,不具持续性,长视频仍是一个烂生意。

可以看到,随着时间的推移,似乎第二种市场观点占据了上风,爱奇艺股价回落,市场热情降温。

那么,长视频内容行业的走向,真的注定是“价值毁灭”吗?

似乎不见得,毕竟曾经迪士尼、HBO、皮克斯走出来了,当下的奈飞本质上也走出来了。

如此来看,不是行业本身有问题,而是局限条件发生了什么变化。那么,这个行业究竟是怎么演变的呢?

爆款思维的头部策略,可能会陷入“囚徒困境”

头部策略这种提法,让用户感觉被尊重,很讨人欢心。也因此,用户往往对头部大制作的关注度会更高,内容相对更容易出圈。

比如,最近腾讯大火的《梦华录》,就是S级剧集,播出前后,平台在演员阵容,宣发投入方面都有更大的倾斜。相关话题不断,屡屡冲上热搜——导演杨阳,被捧上古装剧导演“神坛”,主演刘亦菲再次登顶神仙姐姐。

内容大热出圈,平台收割流量、热度以及会员付费收入,局面可谓多赢。

这固然可喜,不过我们仍然要看到输的局面。

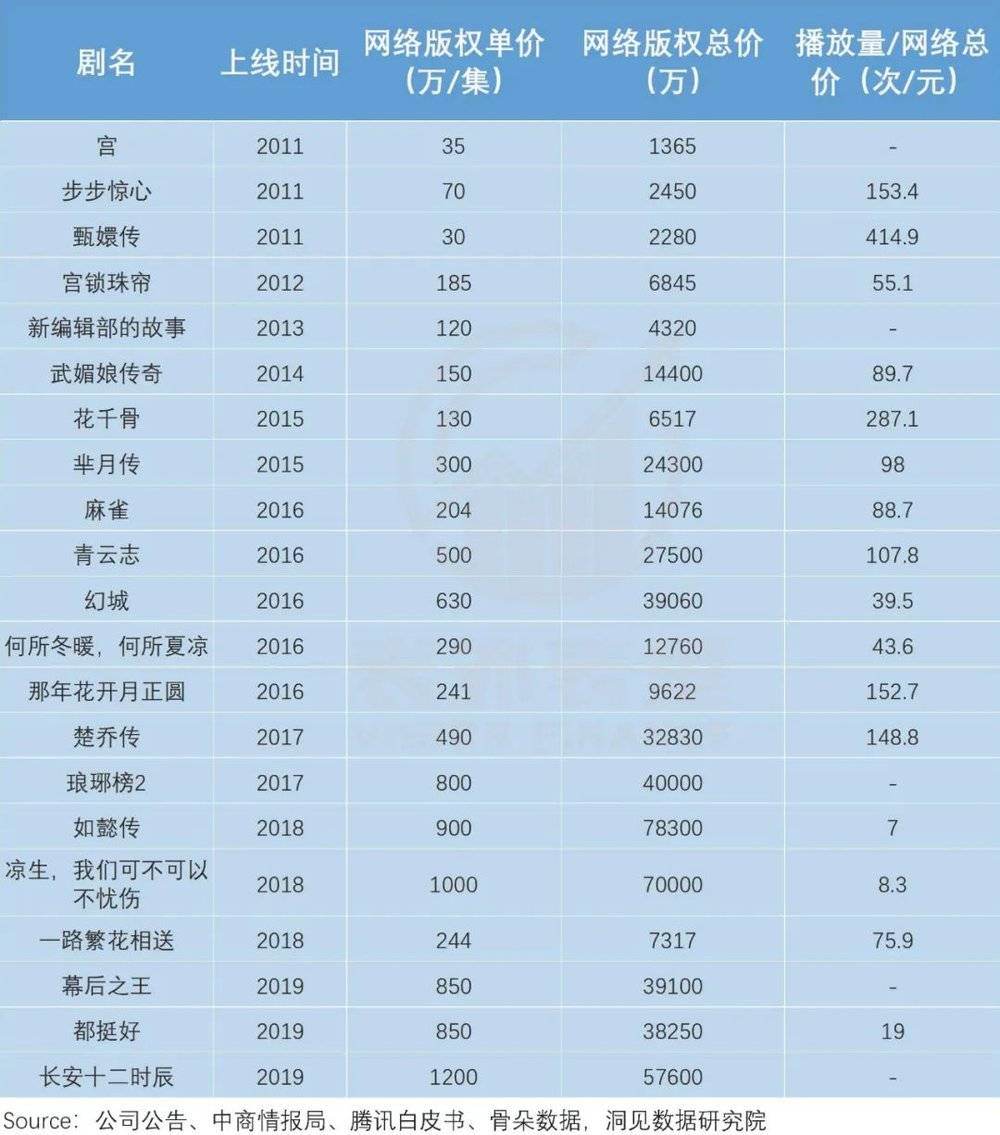

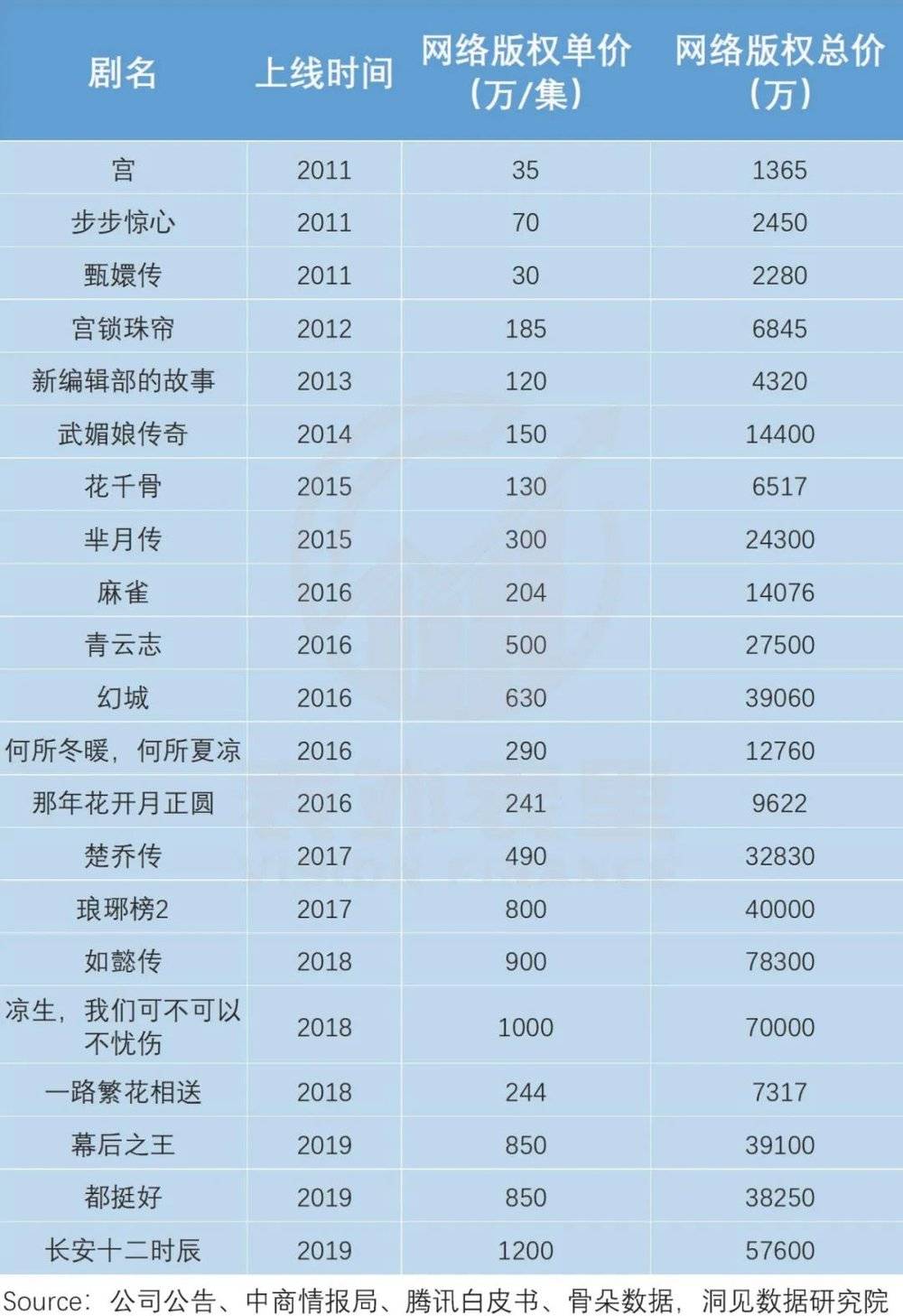

如下图,头部剧集《如懿传》《幻城》等,同样是大制作投入——比如,腾讯购买《如懿传》版权花费了7.8亿,但这些剧集每元钱获取的播放量都在100以下,甚至《如懿传》为个位数,显然无法覆盖制作投入。

如此来看,头部策略本质还是爆款思维,毕竟爆款才意味着超额收益。

事实上,早期的长视频内容公司能跑出来,也正是得益于此。

以皮克斯为例,其1995年推出首部爆款电影《玩具总动员》,之后的大多数电影,也都屡屡破票房记录,同时口碑爆棚,获得奥斯卡奖无数。

然而这样的持续精品路线,意味着要牺牲数量和内容。

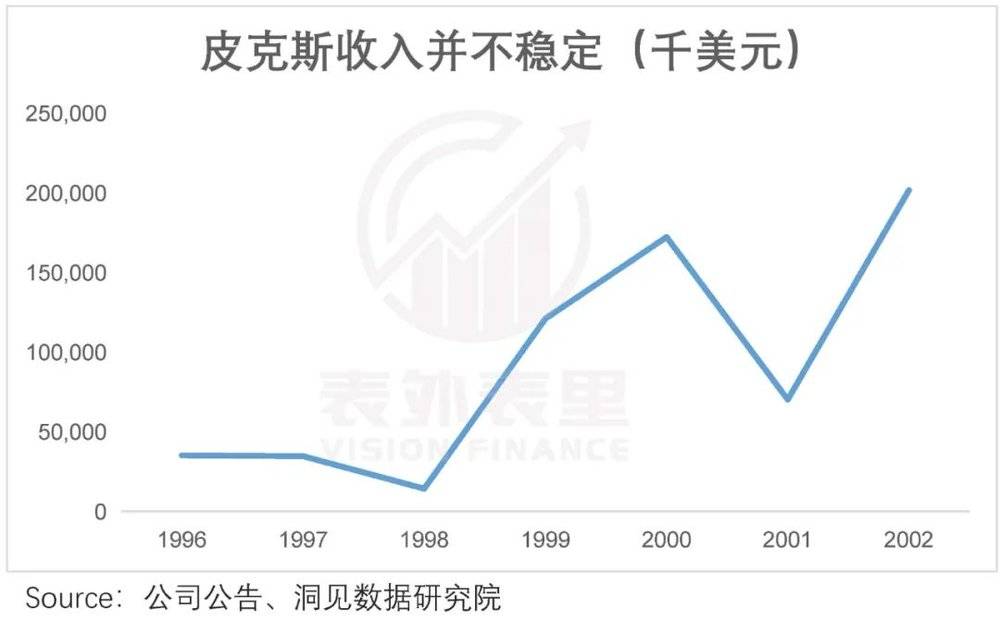

数据显示,近40年皮克斯仅生产了24部作品,数量上远逊色于华纳兄弟——仅2021年就上映了17部电影。

这导致其收入结构很不稳定。如下图,1996~1998年年底前,以及1999~2001年底前,皮克斯都一部作品也没有产出,使得1998、2001年的收入出现大幅下滑。

2020年推出的电影《1/2的魔法》,全球票房仅为6800万美元,最终亏损1亿3000万美元,也拖累了当年的收入表现。

可以看到,极度精品策略有可行性,但前提是接受超长的时间拉锯——几年出一部,超低的推出效率。这对慢节奏的内容公司来说,问题不大。

但平台型企业,往往需要大量的内容做支撑,这样的频率如何撑得起呢?

追求极致的质量行不通,那么回到平台角度,爆款是否有限定条件可循呢?

2017年,奈飞改编了口碑IP《超感猎杀》,并给予颇大期待——头部大制作,一集制作费高达900万美元,要知道《权力的游戏》到第五季,单集制作费也才800万美元。

剧集推出后,市场反响也不错。比如,豆瓣评分显示,该系列两季都在9分左右。但两季之后,该剧集项目就被奈飞砍掉了。

原因用奈飞老板泰德·萨兰多斯的话说:“这部剧很棒,但收益反馈不足以支撑如此庞大的剧集费用,即使在我们的平台也做不到。”

这说明,以丰富的行业积累,优秀的制作团队以及内容优质崛起的奈飞,也做不到押中爆款。甚至连钱也不能解决爆款问题,比如,咬着金汤匙出生的富二代Hulu,手中握有迪士尼和美国最大的有线电视运营商康卡斯特的资源,但十余年来,出产的爆款剧集仅仅是个位数。

而即便押中了爆款,也并不意味着能留住用户。

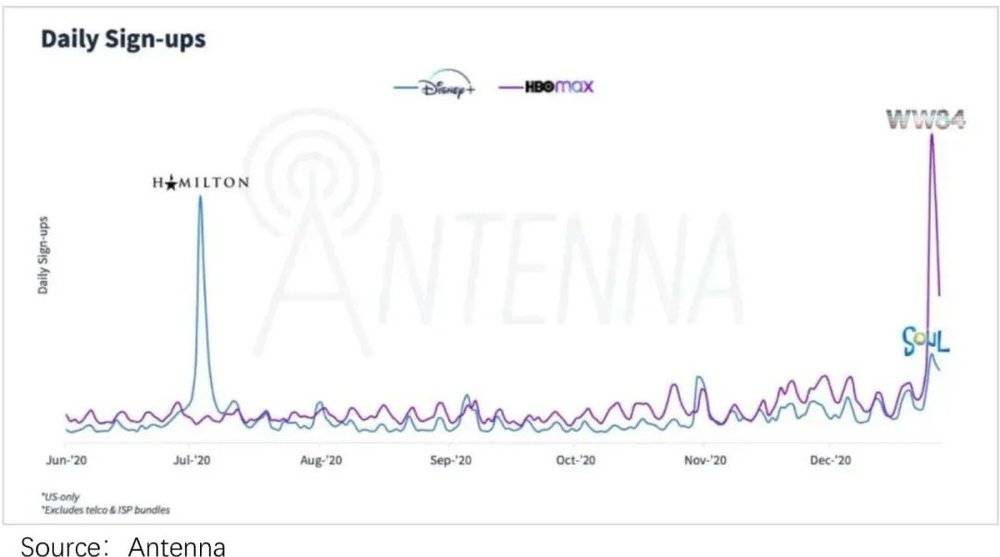

比如,2020年Disney+以7500万美元的费用,拿下创下美国音乐剧票房记录的《汉密尔顿》,吸引了大量喜欢音乐剧的人订阅。

但Disney+之后却并没有类似的音乐剧作品接上,导致订阅数下滑。如下图,将近四分之一的Disney+新订阅用户,在30天内取消了订阅。

综上来看,视频流媒体平台走头部策略,依赖的是爆款思维,但问题是押爆款的不确定性太大,超额收益预期并不稳定。

不过,平台的ROI并不是单靠收益决定,成本端控制同样重要。

可以看到,爱奇艺本季度实现盈利,除了上述说的营收加成,更重要的就是成本大幅下降,比如,占大头的是内容成本同比下降 19%。

那么,爱奇艺的内容成本是否就此颠覆改善了呢?从趋势来看,似乎不太现实。

一方面,头部版权内容的价格,实际上是持续上涨的。如下图,头部内容的剧集单价10年间,涨了近30倍。

另一方面,平台头部自制内容,也在“大IP+流量明星”公式下——搞定流量明星就有了收视率和点击率,成本支出居高不下。(相关吐槽论述已有很多,这里不详细展开)

并且值得注意的是,头部内容的竞争也有集中化的趋势。

可以看到,在爱奇艺聚焦头部的时候,隔壁腾讯视频似乎也在做收缩,有报道称其过去三个月只过了两部剧,而今年资源也重点放在了一些S级剧集上。

如此来看,头部策略ROI结构有着极大的不稳定性,这如何支撑起盈利预期呢?

而头部策略可能不像预期那样,等于赚钱,那么,有理由推断近乎被爱奇艺舍弃的中腰部内容,也不像断言的那样不赚钱。

事实上,早期长视频版权军备竞赛阶段,小成本制作的网剧,就屡屡跑出黑马。

比如,2015年乐视自制剧《太子妃升职记》,预算仅2000万,但单平台网络点击量高达43.2亿,成为当年的现象级爆款。

近几年,也不乏中腰部剧集,出人意料成为爆款。比如,腾讯的B级小网剧《御赐小仵作》以及小成本剧《开端》。

据业内人士透露,《御赐小仵作》成本在4000万左右,是非大IP、非大导演、非流量明星的三无产品,但截至目前,其总播放量达15.3亿。

也就是说,中腰部内容同样有带来超额收益的可能。

由此来看,长视频平台要跑出来,并不在于重头部,还是重中腰部,而是别管“白猫黑猫”,抓住老鼠就是好猫。

长视频生意的核心,从不是“一城一地”的得失

一周前,有消息称爱奇艺将被百度出售。这不是爱奇艺第一次被传出售了,每次传言出来,市场情绪都波动极大。比如,这次受影响,当日股价飙涨19%。

毕竟,投资人们看的,还是标的的盈利能力。

而尽管2021Q4的电话会议上,龚宇曾表示:爱奇艺率先开启了中国长视频行业的新阶段,由之前追求市场份额向追求效率。

但本季度头部策略的呈现,更多是一些手段,可能短暂让财报变美、变漂亮。

那么,长视频领域还有没有ROI可控的价值洼地呢?

答案当然是肯定的。

长视频平台说白了,就是内容集成商,做的是包工头生意,其逻辑本就不是一城一地的得失,而是整个内容池赚钱就行,也就是组合ROI稳定。

以系列化综艺为例,《乘风破浪的姐姐》《密室大逃脱》等,第一季虽名气和热度都不错,但投入较大成本,单季ROI并不高,甚至《姐姐1》有所亏损。但后续几季受益知名度打开,ROI很好,拉升整体收益。

而回到平台,就是内容上走组合策略,ROI更可控。

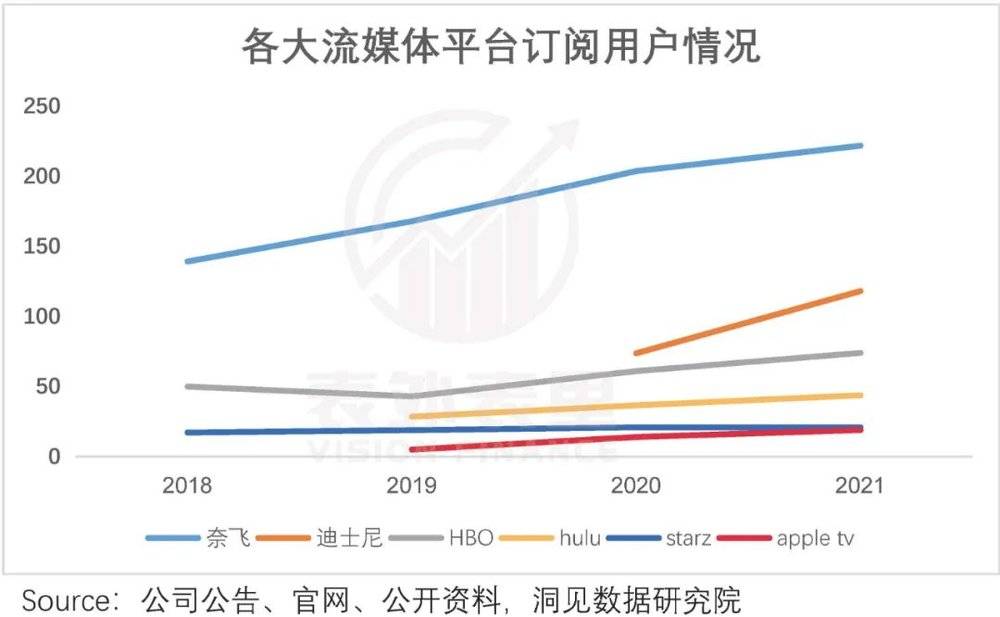

至少,收入上表现更好。如下图,走组合策略的奈飞,不仅在订阅用户规模上,整体远大于走精品的HBO,以及聚焦中腰部的Hulu;且增长情况,也同样排在最高。

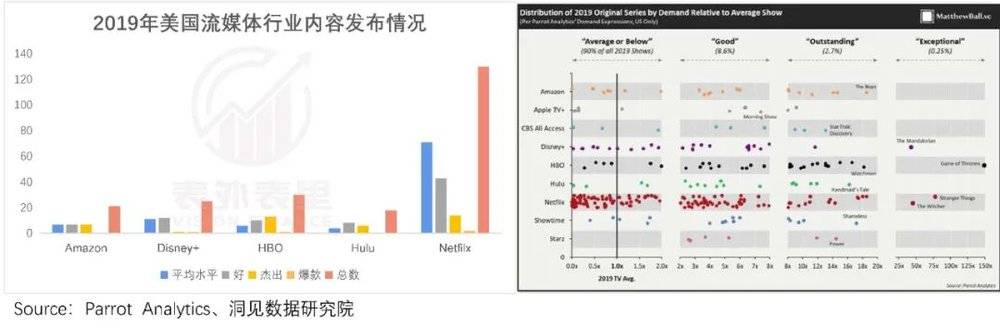

之所以会如此,原因在于奈飞每年产出的内容数,是HBO的好几倍。比如,2019年奈飞产出130部,HBO为30部。

数量组合攻势下,爆款剧集带来超高收益的几率增加。如下图,2019年奈飞、HBO的爆款剧集数量分别有两部、一部。

即便没有太多爆款,内容数量丰富,满足用户需求多样性,也能拉动持续订阅。

比如,2020年用户在订阅其他平台之后,选择奈飞作为第二平台的平均概率为89%,选择HBO平台的平均概率为29.5%。

不过,考虑到爱奇艺砍掉很多内容项目后,成本大幅压缩,那是不是意味着,组合策略会极大地抬高成本呢?

就数据来看,2019~2021年,奈飞的单部剧集内容支出,一直远低于HBO,甚至比侧重于腰尾内容的Hulu还要低。

同时,新增单个订阅用户的内容成本,2019~2020年,奈飞的整体表现,也好于其他平台。(2021年行业竞争的加剧,获客成本发生了变化。)

而内容量大,成本反而更可控的关键,一是,大量剧集形成规模效应,可以摊销成本。

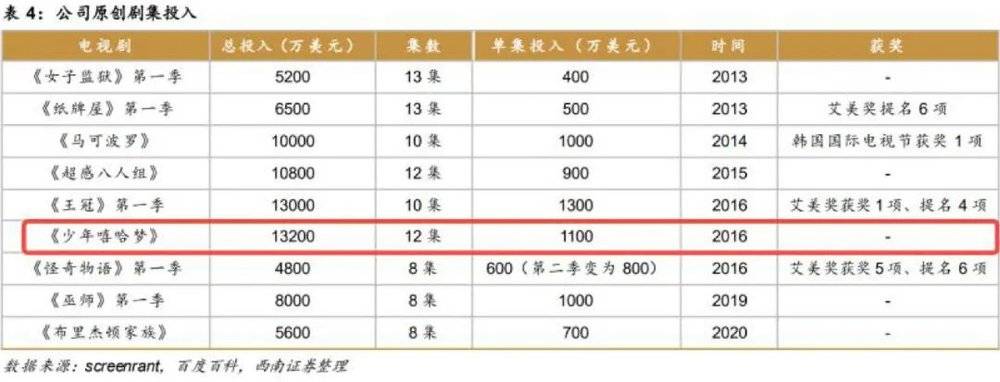

比如,2016年,奈飞《少年嘻哈梦》第一季,总投入1.3亿美元,但由于题材小众,收视不及预期,损失惨重,不过这未对公司正常经营产生影响。

另一方面,平台品牌效应下,能节省营销费用。如下图,与奈飞每年新增剧集数量的增加相反,销售费用维持在稳定且较低水平。

综上来看,相比集中精力,打造爆款内容实现飞轮效应,内容组合策略,事实上ROI更为稳定。

而组合策略要跑通,实现影视工业化是基础之一。

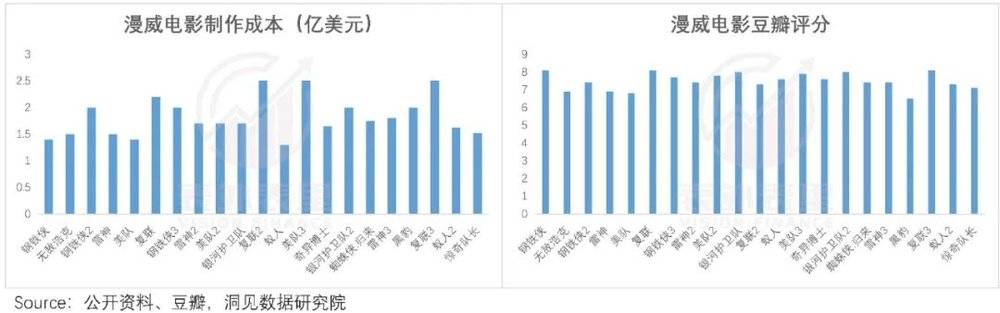

举例来说,漫威从2008年系列第一部开始,流水线批量生产下,平均每年有2-3部影片上映,且标准化下,影片质量保持在一定的水准之上。如下图,其20部影片中,82%的影片豆瓣评分都在7分以上。

持续高产的同时,其产品成本也很稳定,如下图,近20部影片的制片成本90%都在1.5~2.5亿美元之间。

也就是说,影视工业化下,不仅可以批量生产作品,形成规模效应,以摊销成本,而且产品的质量也是相对可控的。

还值得注意的是,影视工业化是以制作团队为中心的制作方式。

以日剧为例,其基本以电视台制作为核心,制作团队尤其是编剧占据主导地位,演员在制作过程中地位弱化。

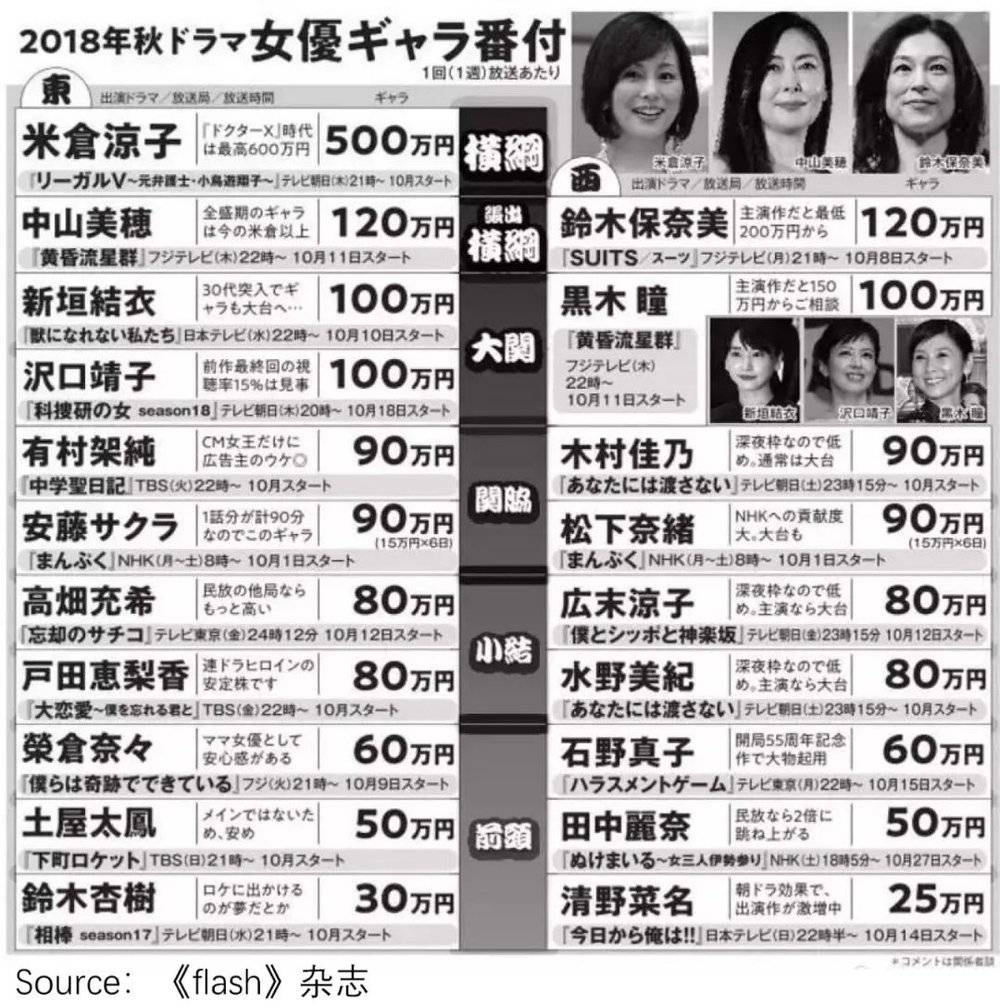

据《flash》杂志披露,日本头部女明星的片酬,大多不足100万日元(约合人民币5万),相当于日本白领的平均薪酬水平。

如此一来,不仅剧作质量有保障,也大幅降低成本。数据显示,2020疫情广告收入大幅下滑期间,日本电视台仍能保持盈利。

除了影视工业化,上述提到的系列化IP也是优质的价值锚。

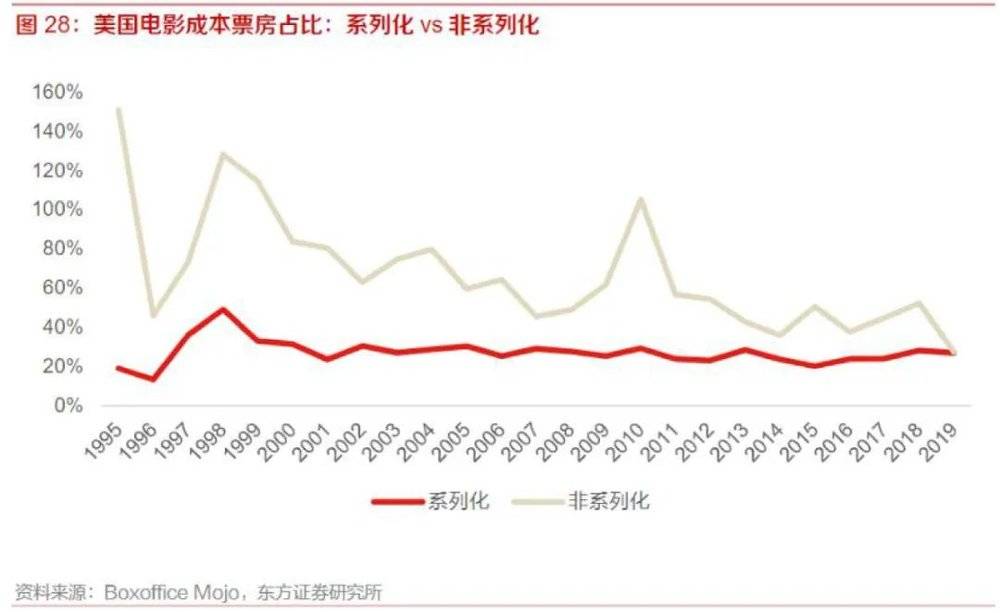

比如,1995~2019年(收录于Boxoffice)美国电影的数据表现显示,系列化电影成本控制非常稳定,维持在27%左右;而非系列化电影成本票房比波动巨大,平均在67%左右。

总之,对以规模取胜的平台来说,走供应商的精品路线不太现实。做好包工头,玩转内容组合收益,反而更有走出泥潭的确定性。

小结

一季度,爱奇艺叛出“亏损三兄弟”,实现了盈利,市场风评两极分化,但总体对长视频生意悲观的情绪,占据上风。

其实,大可不必一棍子打死。就内容生意来说,早期有内容供应商如皮克斯、迪士尼,甚至HBO,凭借极度精品内容策略,商业模式跑通。

后有奈飞等平台企业,深谙长视频平台乃包工头生意的本质,不纠结单个项目的超额收益,而是以整体组合项目的ROI回报,走了出来。

这两种路径,分开看都各有各的优势。但回到爱奇艺来说,龚宇提出的头部策略,却像是披着奈飞皮,偏要做皮克斯生意,这种判断的“失算”,或许有对长视频本质的理解偏差。

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、胡汀琅,编辑:付晓玲,数据支持:洞见数据研究院

15:56

15:56

13:33

13:33

03:07

03:07

03:29

03:29

08:24

08:24

07:21

07:21

08:45

08:45

17:37

17:37

30:18

30:18

14:54

14:54