2022-07-14 07:00

A股独立行情背后的中美经济错位

扫码打开虎嗅APP

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:吴照银(中航信托首席宏观策略师),题图来源:视觉中国

中国A股自4月底以来强势反弹,几乎没有任何调整,在两个多月的时间里,上证综指从2863点反弹到3400点,涨幅达18%,创业板上涨更多,同期创业板指反弹达33%,很多个股股价反弹50%以上甚至翻倍。

但是,同期美股则表现惨淡,美国标普500指数2月28日高点4300点,经过两个月到6月底的3750点(期间最低到了3636点),跌幅达13%,而纳斯达克指数则从12900点跌到6月底的11000点(期间最低到过10565点),跌幅达15%。

两个月的时间里,上证指数对比标普500指数超额上涨30%以上,中国创业板指对比纳斯达克指数超额上涨近50%,这在历史上是非常罕见的。

如果在几个交易日内A股明显强于美股可以理解为交易行为、短期的市场利好刺激等因素,但是超过两个月的大幅领先,其背后肯定有基本面的逻辑驱动。实际上,二季度以来中美经济周期以及中美的货币政策都出现了较大的错位,对资本市场的影响也完全不同。

一、中美经济周期出现了较大的错位

从今年二季度以来,尤其是5月份之后,中美经济周期出现了明显的不同步。中国经济见底复苏,同时物价非常稳定;而美国经济则逐渐下行,且下行速度呈现加快趋势,但通货膨胀则居高不下。

1. 5月份以后中国经济稳步复苏

5月份以后国内疫情防控取得明显进展,上海、北京等核心城市日均确诊病例下滑至个位数,进入7月份有些抬升,但在有效的防控措施下不会出现大的扩散。

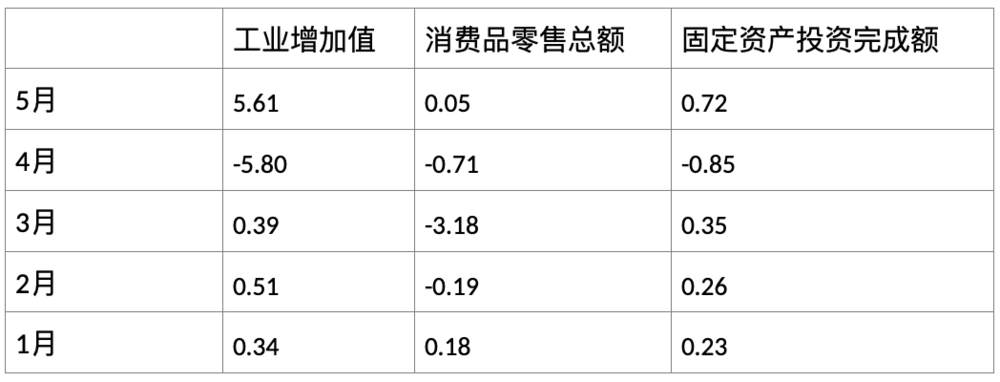

数据显示,4月份疫情对宏观经济的冲击最严重,5月份经济开始改善。总体看,生产环节率先复工,5月工业增加值环比(季调)增长5.61%,投资恢复节奏居中,5月环比增长0.72%,消费复苏相对缓慢,5月社会消费品零售总额环比小幅正增长。

6月1日,上海宣布全面复工复产复市,进一步增强了经济复苏的力量。6月28日,国务院联防联控机制发布第九版《新型冠状病毒肺炎防控方案》,调整了风险人员的隔离管理时间、方式,严禁“层层加码”,减轻了疫情对经济的冲击。

表一 环比增速表明中国经济稳步改善。数据:WIND;中航信托

三季度经济有望恢复至正常水平,GDP增速将达到5.0%~5.5%。受益于国内积极的宏观政策和去年同期低基数,国内经济二季度见底后,三季度可能恢复至正常水平。

5月26日国务院召开全国稳住经济大盘电视电话会议,李克强总理要求扎实推动稳经济各项政策落地见效,保市场主体保就业保民生,确保经济运行在合理区间。

“两会”至今,国务院已经召开14次常务会议,出台各项措施,全力稳定经济。6月27日,易纲行长也表示货币政策将继续从总量上发力以支持经济复苏,同时强调用好支持中小企业和绿色转型等结构性货币政策工具。

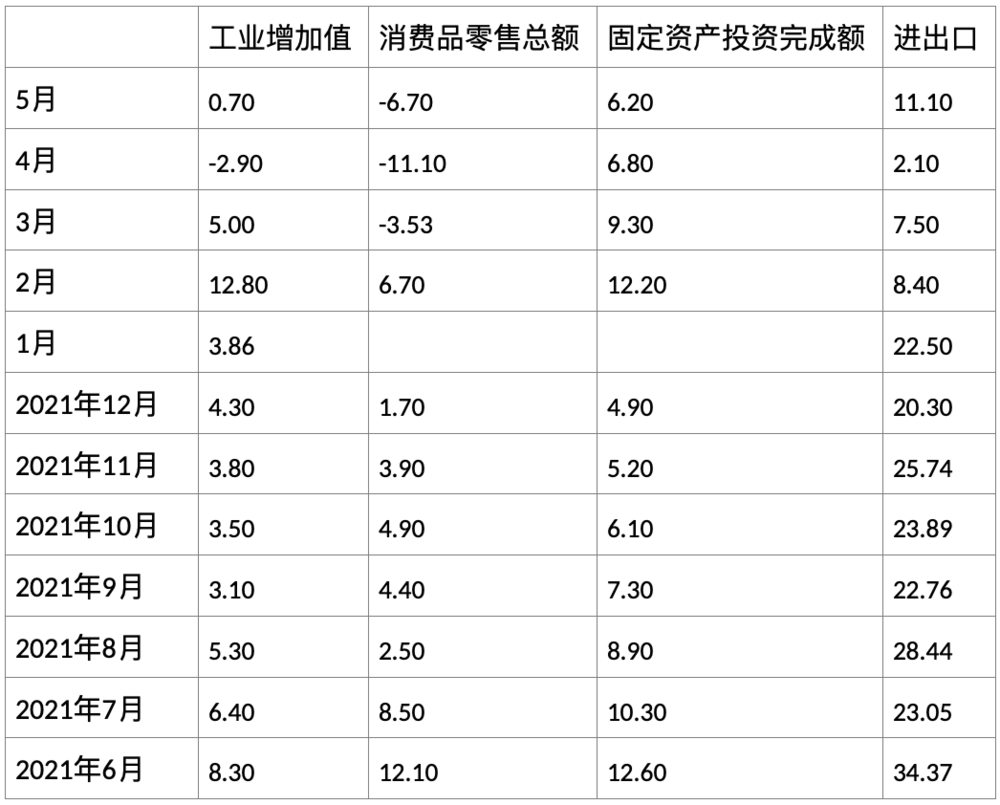

此外,去年疫情以7月Delta病毒株传入国内为界,分成两个阶段,上半年基本不存在像样的疫情,下半年疫情频发散发。去年经济前高后底,下半年各项宏观指标不断下滑。

以工业增加值为例,去年上半年月均环比增速是0.55%,而下半年平均增速只有0.3%。消费也是如此。上半年社会消费品零售总额月均环比增长0.13%,下半年下滑至0.02%。

固定资产投资的逻辑略有不同,去年强调投资“后置”,直接导致投资月均环比增速从上半年0.68%下滑至下半年-0.02%。受益于政策扩张和去年下半年低基数,预计三季度主要宏观指标将恢复至正常水平,GDP增速有望达到5.0%~5.5%。

表二 去年下半年基数较低,有利于经济指标恢复。数据:WIND;中航信托。注:固定资产投资是累计同比,其余是同比指标。

2. 美国经济处于滞胀阶段,下半年将转向衰退

和国内经济复苏不同,美国经济从年初开始下滑,到二季度下滑速度加快,各个领先指标都显示美国经济下半年将会陷入深度衰退。

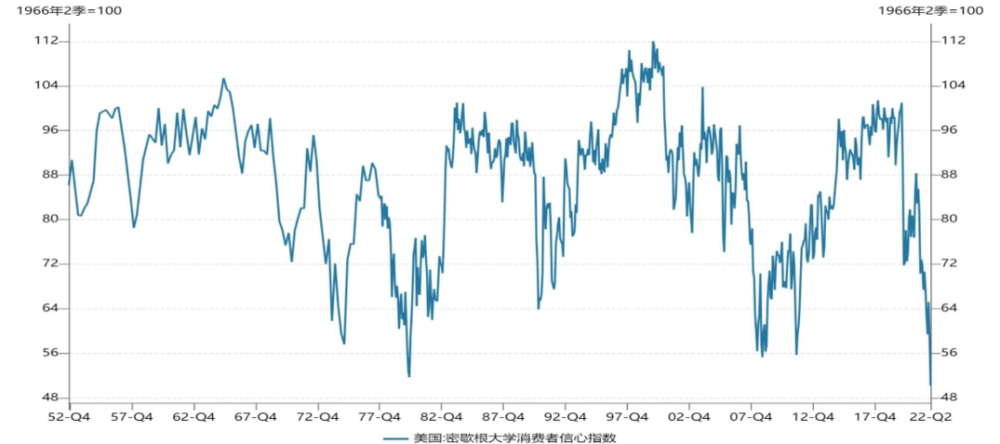

图一显示,美国密歇根大学消费者信心指数创下50年新低,而过去50年里,该指数每次低于70都是美国经济处于深度萧条状态,比如在1970~1980年间、2008~2009年间该指数都非常低迷,事实上美国经济当时也是深度衰退。

图一 美国消费者信心指数创下50年新低。数据来源:WIND;中航信托

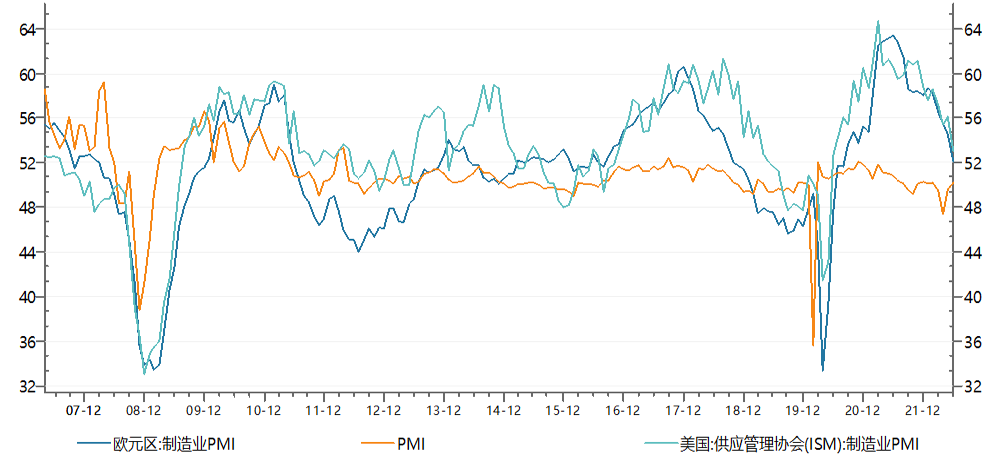

消费指数反映美国的消费将会继续下行,反映制造业的领先指标PMI也在快速下降,6月份美国的制造业PMI已经回落到53,而去年全年该指数一直在60上方,这反映美国的制造业景气度今年开始快速下降。

欧元区的制造业PMI指数运行与美国PMI差不多,也在快速下行,欧美两大经济体同步下滑,对全球经济影响不容忽视。而中国制造业PMI则在回升,6月份已经回升到50.2,站在荣枯线上方,说明中国制造业在逐步好转。

图二 美欧PMI快速回落,中国PMI好转。数据来源:WIND;中航信托

图二 美欧PMI快速回落,中国PMI好转。数据来源:WIND;中航信托

美国经济虽然在快速下行,但是其通胀仍在高位。

5月份美国的通胀再次上升到了8.6%,比3月份的巅峰值还高,刷新了自1981年以来的新纪录。6月份美国的工资水平继续上升,美国的工资-通胀螺旋式上升的趋势没有打破,美国的通胀会继续位居高位。高通胀提高了生产生活成本,对美国经济的压制作用越来越大。

二、中美货币政策存在较大错位

中美经济周期存在明显的不同步,而背后的经济政策更是不一致,甚至出现了相反的操作。

中国的政策、货币政策多点开花,表现积极,政府部门通过多种手段刺激经济;而美国则相反,面对不断上升的通胀,美联储采取了激进的加息措施,并配以收缩资产负债表,从价和量两方面来紧缩货币。

1. 中国政策宽松,财政、货币多点开花

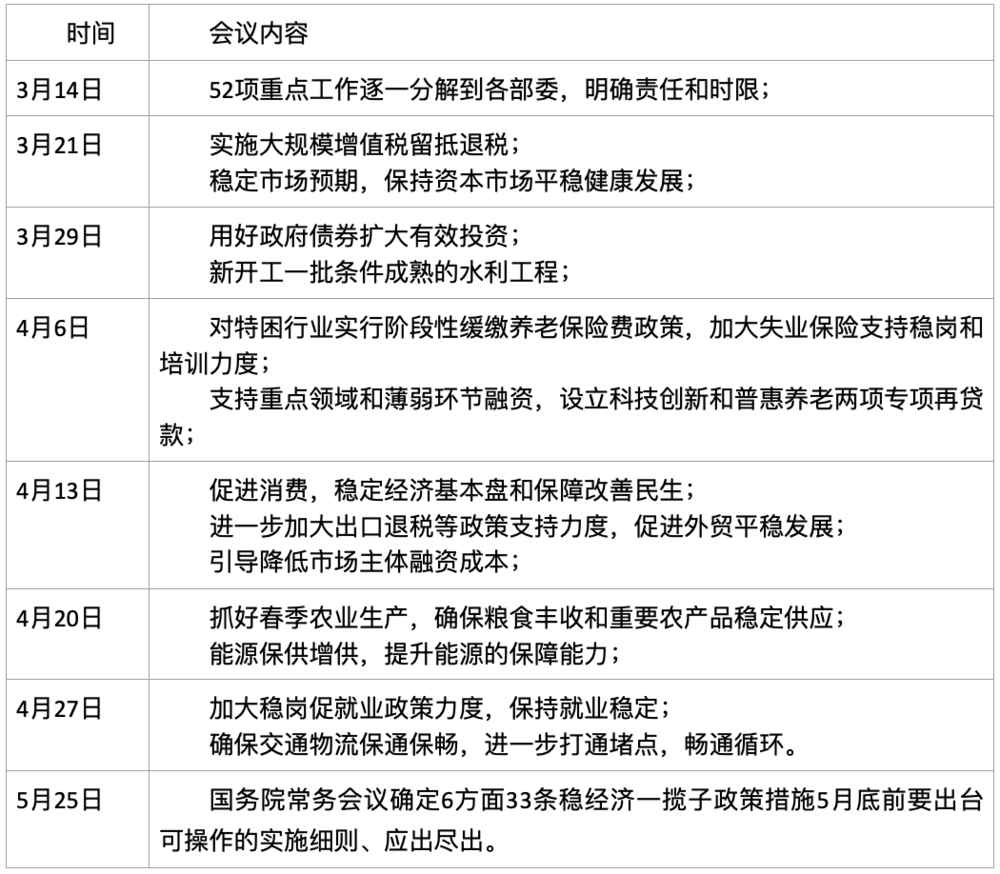

从去年四季度开始,货币政策就在慢慢放松,从降准开始,房地产调控政策也有序放开。“两会”后,国务院每周召开一次常务会议,从增值税留抵退税、政府债券、水利工程、养老保险、专项再贷款、消费、出口退税、农业生产、能源保供、就业、交通物流等领域积极出台政策,稳定经济增长。

针对资本市场波动,3月16日金融委会议进一步强化了稳经济、稳资本市场的态度,增强了市场信心。

表三 “两会”后国务院密集召开会议的主要内容

货币政策不断放松,降息、降准轮番发力。去年7月至今,人民银行多次下调准备金率,择机下调中期借贷便利(MLF)利率和逆回购利率,释放长期低成本资金,降低资金成本,积极支持实体经济。

4月人民银行下调准备金率0.25个百分点,既反映了准备金率下调空间所剩无几的现实,也反映了人民银行“保持物价总体稳定”的首要任务。

经历多次降准后,金融机构加权平均准备金率已下降至8.1%。而人民银行放松货币政策支持实体经济的同时也要防范输入性通胀,保持粮食和能源价格稳定。

除降息、降准外,人民银行还先后投放1000亿再贷款到交通物流领域,新增2000亿元科技创新再贷款和400亿元普惠养老再贷款。

表四 中国货币政策持续发力

人民银行还通过下调存款利率、鼓励降低拨备覆盖率、压低市场回购利率等手段,降低企业融资成本。目前市场还预期发行特别国债、汽车下乡补贴、发放消费券等多种手段,下半年可能会透支明年的专项债额度。整体上看宽松政策还会继续,给下半年经济增长提供更适宜的经济环境。

2. 美国从量、价两方面收缩货币

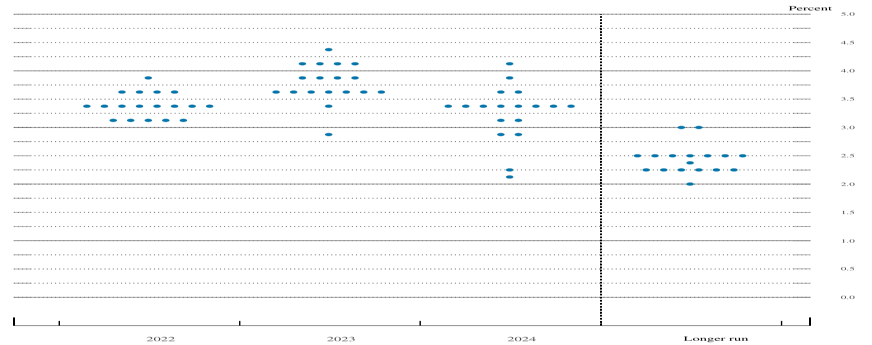

为压降通胀,美联储大幅加息,3月份加息25基点,5月份加息50基点,6月加息75基点后,7月大概率会继续加息75基点。美联储预计年底将联邦基准利率提高至3.25%~3.50%,而市场预期年底将加息至3.50%~3.75%。显然,美联储加息远未结束。加息加剧经济衰退风险,使得美国经济从滞胀转入衰退。

图三 美联储预测年末将加息至3.25-3.50%。数据来源:WIND;中航信托。

除了加息以外,美国从6月1日开始正式缩减美联储资产负债表。其中前三个月缩减规模上限为每月475亿美元(300亿国债 +175亿MBS),三个月后缩减规模上限增加到950亿美元(600亿国债+350亿MBS)。缩减方式主要是对缩减规模上限内的资产停止到期再投资为主(国债按照上限赎回票息证券,如果息票本金少于上限则进一步赎回短期国债)。

中美不同的经济基本面决定了不同的经济政策,而不同的经济政策又影响中美更大的经济错位。经济和政策的不同步共同影响了两国的股市走势,导致过去两个月来A股强势反弹,而美股继续大幅下挫。

三、中美经济和资本市场下一步走势

中国经济继续沿着复苏的通道上行,内需增长动力更强,疫情后消费复苏加快,制造业和基建投资也会恢复到正常水平,但是全球经济回落幅度加大,这对中国外需形成负面拖累。

整体来看,下半年中国经济仍保持上升态势,三四季度经济将达到5%~5.5%的增速水平。

但是美国经济受到高通胀以及高利率、紧货币的共同影响,下半年其下滑速度将加快,消费、制造业、房地产等多个领域都会出现收缩,不排除四季度美国经济会出现负增长。相对应的美国的上市公司盈利状况也会恶化,这导致美国股市的基本面仍将下行。

鉴于此,美国股市仍以下行趋势为主,但是由于下半年美国的利率上升空间有限,美股下跌主要由盈利下行驱动,即美股从上半年同时受到盈利下行和估值下行双杀转变为下半年仅有盈利下行驱动的单杀。这样,美国股市下行速度放慢,将从上半年的快速下跌演变成下半年的阴跌。

而中国股市的基本面环境比上半年有所好转,表现为上市公司的盈利见底回升,但是下半年的流动性不再边际宽松,因而5、6月依靠估值提升带来的反弹行情可能面临结束。

A股同时面临国内基本面改善而外围基本面下降的情形,因而下半年A股大涨或大跌的可能性较小,投资者应该在波动性减小的环境里寻找结构性的机会。

从目前各行业的景气度看,新能源和新能源车行业在下半年仍然会保持高景气状态,即使短期估值较高经过适当调整后仍可介入,传统能源如煤炭和油气行业盈利非常确定,仅仅依赖盈利增长也能获得可观的回报。

但注意,投资有风险,入市需谨慎。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:吴照银(中航信托首席宏观策略师)

10:22

10:22

13:09

13:09

06:26

06:26

09:58

09:58

10:57

10:57

04:24

04:24

14:18

14:18

07:22

07:22

10:17

10:17

06:41

06:41