2022-08-09 12:35

扫码打开虎嗅APP

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军,原文标题:《下行周期与长期主义:中国半导体的逆周期投资》,头图来自:视觉中国

需求下降,美国制裁,行业波动,再叠加疫情与经济下行,未来形势或将更加恶化。这时候中国半导体的产能投资,是暂停、缩减,还是继续加大投入?

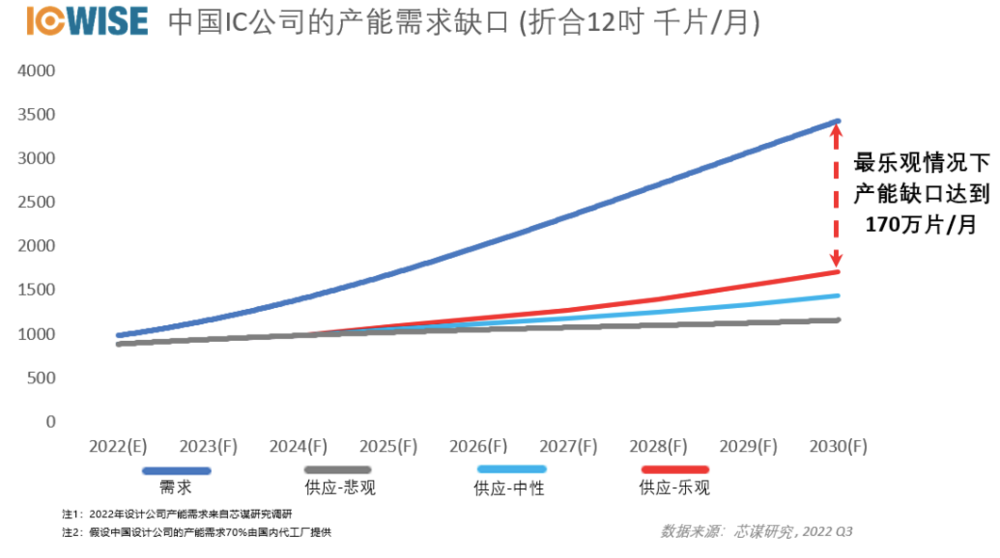

芯谋研究认为,芯片一定要坚持长期主义,久久为功,咬定产能建设不放松。展望未来,到2030年中国半导体扩产乐观的情况下(国产设备取得重大突破),与实际需求相差170万片/月,悲观的情况下缺口达到230万片/月。所以中国半导体产能缺口将持续增加。

一、产能为什么长期缺

第一,短期调整,长期紧缺。

半导体是周期产业,产业发展史上多次起伏循环。今年由紧缺周期进入调整周期,即便消费市场下行,但汽车芯片等领域依然紧缺;即便某个阶段市场需求的总量有所下降,但长期趋势依然紧缺。这是产业固有规律,今天的市场调整不值得恐慌。

从长期趋势来看,所有技术进步的趋势都是智能化、自动化、连通化,通俗来讲,就是芯片化。未来高科技新应用新场景都来自芯片,所有机器、所有产品、所有场景都需要芯片。只要科技发展不停步,人类向前的脚步不停止,芯片需求和芯片产能增加的趋势就不会有任何反复的可能。

第二,中国市场巨大,国产化潜能无限。

中国制造无论在过去,现在还是将来,都是全球制造的重要力量。在智能化和芯片化的趋势下,芯片的用量将大幅增加。但是国产芯片的供给却远落后于中国本土企业的需求。

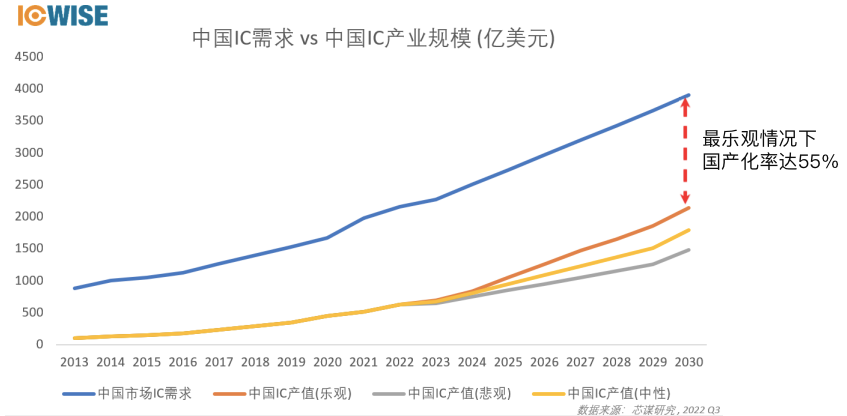

展望未来,到2030年中国芯国产化乐观的情况下(国产化取得重大进展、本土产能供应充足),国产化率将达到55%,反之则仅为38%。芯谋研究预估到2030年全球半导体市场规模将达到1万亿美元,届时中国本土企业的芯片供需缺口预估超过3000亿美元。

虽然创芯路漫漫,但中兴事件,尤其是华为事件,以及近几年的半导体制裁等外部“神助攻”下,半导体国产化的趋势不会改变。中国制造“发自内心”的支持是芯片国产化最大的驱动力。中国拥有巨大的市场,芯片国产化的进步,不会因为外界突变而改变!

为有源头活水来,市场是创新的重要策动力。国产芯片会随着中国制造的升级而进步,由低端向中高端延伸。在消费电子领域,会步步突破,追上中国终端的步伐。同时,汽车市场尤其在新能源汽车领域,也会为国内半导体产业发展提供继续前进的动力。

第三,中国的芯片制造产能扩张缓慢。

新兴产业对芯片需求剧增,但近几年来,国内芯片制造业的扩产速度却没有跟上市场需求。尤其是国内芯片需求增长与产能扩张速度不相匹配,虽然一些制造商在扩产,但国内缺口仍然很大。

华虹近两年扩产速度放缓就更为可惜,或有企业自身的原因,但更多与外界对其支持不足有重大关联。也与这几年国内新主体激增后的“拆墙”式的挖角有关系;也与过去几年资源分散,撒胡椒面有关系;也与这几年缺乏点式精准支持有关系。

过去一两年,半导体制造业产能利用率普遍达到100%、105%,这不正常也不符合产业规律。这种高负荷连轴转是不可持续的,一个企业总要留出一部分产能做技术研发和安全冗余。

在平常,制造业企业的产能利用率安全线为85%(业内规律,会计在计算“标准成本”的时候,就是假设产能利用率为85%),但在形势多变的当下,国内产线的利用率安全线降低到为70%仍然可以接受。有了产能冗余,才能大规模地验证国产设备和材料;有了产能冗余,才能更快地研发先进技术,提升成熟技术;有了产能冗余,才能预防未来各种“黑天鹅”的发生。

在形势特殊的当下,经济意义和盈亏平衡不应成为国内制造业的首要考虑点。对产能建设的分析,应该抛却以往固有的盈亏观和小算盘!

第四,新主体太多,资源被严重分散。

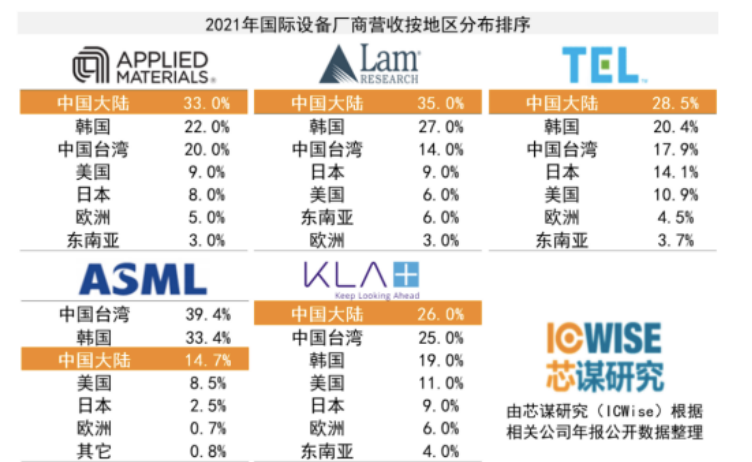

这些年似乎我们上了很多产能,甚至中国新增31个芯片厂,都成为中国扩产威胁国际产业安全的口实。同时,由下图可知,除了ASML,全球前五大设备厂商在中国大陆的营收占比是最高的,且在中国大陆的营收整体呈现上升的趋势。表明中国购买设备的花销非常大。

备注:

1.以上数据均来自五大公司年报公开的数据;

2.中国大陆的数据包含了国际公司以及中国台湾地区企业的中国大陆子公司的采购额。

3.公司数据中包含LED、太阳能、面板、大硅片等非半导体制造领域的数据

4.每家公司财务的确认收入方式不太一致,在时间上略有区别,但不影响作为分析的一个样本。

投资众多,买了设备不少,但为何产能贡献没有得到体现。这是因为国际上扩产的都是老主体,成熟企业,甚至龙头企业。但国内却是新企业、新主体层出不穷,这有违半导体制造业的扩产规律。

半导体制造业是一个系统性的工程,也是人类最精细的工作,成熟企业都要有着至少二十年的积累。在人才团队足够的情况下,老主体扩产是复制的过程,需要的只是时间;但新主体却要首先解决团队、技术、知识产权、客户等多方面的初始难题,这至少需要五年的积累。其次才是产能的扩张。

这几年中国已经新增超过20多家半导体制造主体,但新厂越来越多,产能却越来越缺。看似悖论,实为行业规律定论。成建制的团队四分五裂,导致新老主体双输:老主体缺人严重,新主体严重缺人。这亦是国内产能紧缺,甚至部分企业竞争力放缓的重要因素。

第五,未来政治形势不确定性,风险增多。

俄乌冲突、政治形势等不确定性因素,正在改变全球半导体格局,同样使产业供应链变得脆弱。更值得关注的是,美国主导的CHIP4产业联盟,试图将中国半导体产业孤立。因此,我们必须要强化自身产业链安全,尤其是在加大产能建设。

第六,中国芯片被打压将是常态,必须抓住一切机会扩产能。

半导体是高科技发展核心,制造又是半导体的核心。在此背景下,中国半导体产业被打压或会是常态化,纵深化,甚至不排除扩大化。所以必须要考虑底线思维,要考虑极限状态。

任何扩产的机会,我们都要抓住。花开堪折而不折的教训已经很多,中国的芯片产能建设要有战时思维。加之疫情等因素导致半导体设备周期变长,一个闪失就会错失几年时间。

二、如何建产能

第一,要有坚定扩产,长期扩产的思想准备。

产业的壮大非一日之功,运动式的扶持政策并非良策。长期、持续性的产业政策更适配半导体产业发展规律。

一个芯片制造企业的成功,至少要以十年为周期。所以产线建设必须拥抱长期主义,跨越周期。不能因为暂时的波动,而犹豫动摇,甚至怀疑此前的扩产努力。我国半导体产业的发展道路是漫长而艰苦的。需要坚持长期主义,保持政策的连续性,保持战略定力。

第二,以现有龙头为主体,集中扩产。

龙头企业有技术积累,有成熟团队,已经完成0到10的积累,它们扩产是从10到100的复制过程,有能力在短期内将成功经验快速复制。

在当下半导体产业更需要从面式普惠支持到点式精准支持,详细分析每家龙头企业的特殊状况,因企施策,一企一策,定点支持。以龙头企业为主体,主体集聚,适当多点布局。创造条件让龙头企业与其它企业合资合作建厂,或者以成熟主体为核心,以入股合资等方式多地建厂。这样既解决了龙头企业人才流失问题,支持了产业扩产,也解决了地方政府建线的诉求。

此外,在目前特殊时期,对龙头企业扩产能的审批速度要从宽加快、特殊对待。按常理我们的项目审批、产业政策出台有一套严格的流程,但是现在形势紧迫,时不我待,必须事急从权。

第三,大力扶持扩建开放式、平台型、服务型产能。

关于产能建设方向的问题,我们在《IDM向后,Foundry向前,再议IDM与Foundry之凉热》中已经阐述得非常清楚。大型封闭式的IDM的产业逻辑已经走不通了,国际领先的IDM大幅收缩,转向Fab-lite,而国际领先的Foundry大幅扩产。

相比于IDM封闭式、自有型的产能特点,Foundry是开放式平台,客户多元,产品多样,更具市场优势。大型Foundry有十几种工艺平台,上千家客户,涵盖产品领域无数。芯片制造是规模经济,在市场需求不景气的情况下,Foundry产线闲置的风险更低。

国内产能建设,要尽可能支撑国内设计企业的蓬勃发展。开放式、平台型、服务型的Foundry产能能够更好地支撑国内设计业,实现国内半导体产业链的协同前进,更符合中国现状。

第四,更加开放,吸引国际企业。

发展半导体不能只靠自己,尤其在可能被孤立的时候更要开放,更要五湖四海。积极吸引国际龙头、细分龙头来中国建产线,对于愿意来中国建设产线的外企,给予大力支持。

三、总结

半导体制造是长周期战略产业,只能坚持长期主义,不能头疼医头,脚疼医脚。芯片产能建设是一场马拉松,不能纠结于一时之得失,可能在一些节点会出现过剩,有些企业会出现亏损,但不能因小失大。

行文至此,窗外烈日炎炎,但已是立秋节气,由热转冷不日将至。这四季轮回,是亘古不变的规律。短缺过剩,盈亏往复,亦是产业固有规律,何惧之有?

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军

13:03

13:03

16:39

16:39

16:49

16:49

11:55

11:55

14:49

14:49

03:51

03:51

22:26

22:26

11:08

11:08

18:26

18:26

17:07

17:07