原创

2022-09-05 06:22

扫码打开虎嗅APP

作者|丸都山

出品|虎嗅科技组

头图|Nreal

创业的第五个年头,创始人徐驰带着Nreal回归中国市场,准确地来说,是进入国内市场。

这家自成立后便出走海外的公司,几乎凭借一己之力开辟了“消费级AR”这个产品类项。五年的时间,Nreal凭借两款现象级产品完成对欧美日韩等多国市场的覆盖,在行业内声名鹊起。

此时回国,按照徐驰自己的话说,“中国大陆是Nreal最重要的市场,我们要做好万全准备后,再正式进入。”

但他没有说的是,在创业之初,那个“元宇宙”概念尚未普及的时期,国内几乎没有此类产品的受众,这可能才是Nreal最初选择出海的真正原因。

8月23日,Nreal召开国内首场发布会,舞台上的徐驰看起来志在必得。

不过,并非只有Nreal一家公司注意到了消费级AR市场当下的潜力。自今年一季度以来 ,坊间关于苹果的首款“元宇宙”硬件产品传闻不断,多个信息源表明,苹果最迟将在明年第二季度发布一款MR(混合现实)头显产品,可以简单地理解为“VR+AR”的解决方案。受此消息影响,资本市场今年对相关硬件行业格外关注。

与此同时,包括Rokid、亮亮视野、影目科技、雷鸟创新等一众创业公司同样在今年向消费级AR发力,小米、OPPO、联想等消费电子大厂也在持续地向这一领域加码投注。

AR行业的又一轮风口,正在当下吹起。

这也不禁让人担心,本轮风口是否会像2015年的VR/AR创业潮一样,匆匆开始、草草结束?

时间回到七年前,那时的徐驰还是Magic Leap的一名软件工程师,随着一段“鲸鱼出水”的Demo在网络上爆火,Magic Leap成为美国最炙手可热的独角兽,推动VR/AR创业潮迅速席卷全球科技行业。

这段视频事后被指疑似造假

在中国,创业者们在权衡利弊后选择了场景更加明确的VR赛道。但由于技术的限制,以及内容生态的极度缺乏,国内厂商们只能用“VR盒子”这种毫无用户体验的产品来向下拓展市场,这些工程塑料与凸面镜相结合的产物在后期甚至一度沦为电商们的“联名赠品”。

不到一年的时间,国内VR/AR创业就以这种近乎于闹剧的形式而收尾。

当然,大洋彼岸的Magic Leap也没有好到哪去,在烧光数十亿美元后,推出的首款AR眼镜Magic Leap One被行业评为“一场悲剧”。

尽管这一时期的徐驰尚未开始创业,但在目睹了行业从狂热到萧条的惨状后,他深刻地意识到,下一轮风口来临时,AR终端必须具备“新的定义”。

只是,这种程度上的“新”,真的足以在消费级市场上掀起一场真实的风暴吗?

风再起,群雄逐鹿

“Magic Leap办公室在佛罗里达州,那里缺少硅谷式创新氛围。”在谈起过去的工作经历时,徐驰向虎嗅表示,MagicLeap在产品开发上比较保守,笨重的AR眼镜完全无法让人联想到这是一款新潮数码产品。

于是,在创办Nreal后,徐驰产品外形的制定上坚持两个原则:一是足够轻便,符合人体工程学设计,能够满足日常携带的要求;二是尽量保留时尚属性,因为眼镜对于现代人来说是装饰品。

在这样的理念下,Nreal开发出了业内首款“墨镜式”的AR眼镜Nreal Light,从外形来看,这款产品与普通墨镜无异,搭配的双目SLAM摄像头和RGB摄像头,能够满足多种场景下的应用。

2019年CES展会上的Nreal Light

这款产品一经推出,收获了业内极高的关注度,与此前同类型产品相比,Nreal Light不可谓不精致。随后,Nreal又推出了更加轻薄、强调观影体验的Nreal Air,进一步释放了消费级AR市场的需求。

Strategy Analytics的统计数据显示,2021年的全球消费级AR市场,Nreal独占75%的市场份额。

就在Nreal海外攻城略地的同一时期,中国市场也在蓄势待发。毕马威的统计数据显示,2021年中国VR/AR行业投资增速高达544%,成为IT及信息化领域中增速最快的二级赛道。

以上海为代表的部分地方政府接连出台培育元宇宙行业的行动方案,为这个行业提供了政策性的支持。

从技术的角度来看,在历经数年的实验探索后,早期的离轴光学和小棱镜方案逐步退场,取而代之的是行业内当下主推的BirdBath方案和光波导方案。

前者视场角适中、光效高、而且成本较低,目前消费级AR产品普遍选择这一方案。但由于目前AR眼镜的光学叠加成像只能渲染亮色,不能呈现黑色,因此采用该方案的产品普遍以墨镜的形式来过滤掉自然光,增加亮暗色对比度,这也限制了这类产品的使用场景。

相比之下,光波导方案可以做成全透明的形态,而且能让镜片更薄,帮助实现AR眼镜的轻量化,但由于其光学效率仅为0.1%-3%,因此厂商必须选用单色Micro—LED这种高亮度显示屏,才能保证正常的观感。

光波导方案技术原理,图片来源:Upload AR

不过,与内容生态缺失相比,上述技术方案的短板都不能算作问题。就像Google Glass,它最核心的功能是实时翻译,在社交场景中,佩戴者可以直接在镜片上实时看到不同语言的翻译文本,虽然这个功能听起来有些鸡肋,但这已然是行业中最具实用性的应用。

一位VR从业人士曾向虎嗅表示,目前VR行业的现状就是,“硬件厂商等软件端做出内容,软件端等硬件厂商扩大市场,两边都不愿意承担迈出第一步的风险”。而这个问题在AR行业内表现得要更加明显。

截至2022年7月,Oculus Rift平台应用数量已达到1379款;Oculus Quest平台应用数量为380款;而立志“打造基于自研系统的全球最大AR应用生态”的Rokid,目前平台应用数量“超过70款”。

尽管内容缺乏的问题短期内无法得到解决,但这没能阻挡国内AR厂商的脚步。从各家的背景来看,似乎都具备在市场中占据一席之地的实力。

最早入局的影目科技和亮亮视野,过去长期服务于B端客户,今年也不约而同地向C端扩张,虽然此前不具备相关产品的开发经验,但得益于长期横跨不同行业的场景探索能力,其研发实力不容小觑。

还有同样主打观影体验与轻薄的Rokid,其产品在海外的影响力虽然不及Nreal,但在国内市场已经证明了自己,多次在线上电商平台上斩获销冠。

这些创业公司今年频频得到资本青睐,虽然行业风口让他们无需为资金问题而劳心,但更大的压力来自于国内的消费电子巨头们,如TCL孵化的雷鸟创新,还有OPPO和小米等手机厂商。

这些公司在技术储备要略逊于上述公司,但他们拥有稳定的研发资源和用户群体,这是创业公司完全不具备的优势。

比如8月3日开启众筹的小米“眼镜相机”,严格意义上它并不能算是一款AR眼镜,只是融合了AR的部分技术,但在众筹开启5分钟后,这款新品的众筹金额就突破了100万,截至8月16日,众筹金额已经突破1000万。

一个直观的对比是,海外众筹平台KickStarter上有超过80个AR眼镜的众筹项目,但期望金额能达到50万美元的都寥寥无几,在消费级AR市场正式成型前,大厂们的粉丝号召力是创业公司难以望其项背的。

更加务实

尽管本轮消费级AR市场的混战尚未看到赢家,但可以确定的是,这一轮AR的投资热潮要比此前猛烈得多,而且在消费电子市场整体萎靡、传统行业出现创新瓶颈的背景下,资本对AR行业的倾向性要更加明显。

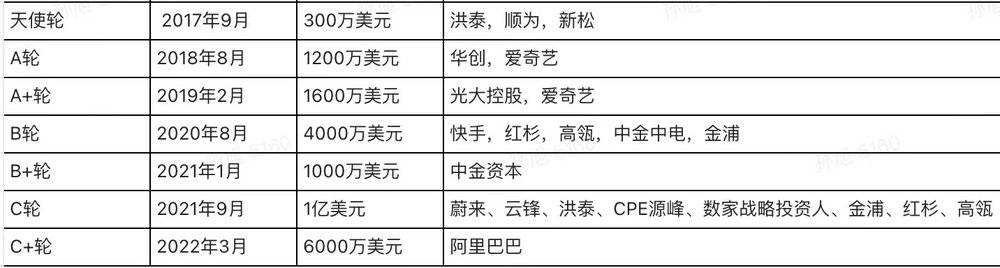

从Nreal过去几轮的融资中可以看出,其投资者既有红杉、高瓴这样的顶级投行,也包括阿里巴巴、快手这样的互联网大厂。另一边的Rokid也不遑多让,淡马锡、IDG 资本、瑞士信贷……AR头部厂商似乎最不缺乏的就是资本背书。

Nreal已获得超过2.4亿美元的融资

但还是那个问题,这一轮AR热潮究竟是昙花一现,还是行业爆发的奇点?答案还是需要回到行业中去寻找,看看这六年来AR产业究竟有没有本质的变化。

最直观的改变是,AR行业的上游产业链在不断完善。比如终端产品的热管理,由于AR眼镜的体积较小,且形状相对不规则,过去行业内普遍使用柔性热导管,但这无疑会进一步增加了产品的重量和体积,而如今随着产业链的成熟,可以直接从上游供应商那里定做铝镁合金导热垫去解决。

而另外一个显著的变化是,AR创业者和投资人们更务实了。

“现在国内AR行业里的代表人物,基本都有在各自领域有所建树或积累。”前快手战略投资部总监蒋锴向虎嗅表示,与部分人认为的AR产业是在“跟风跑”不同,当下从事AR头显和解决方案的厂商,其创始人或是亲历或目睹过六年前那场“群魔乱舞”后,仍坚持下来的信仰者,亦或是在其他领域获得过一定成就,现在发现或看好新的交互机会的创新老炮。

2020年,迅速扩张的Nreal遇到严重的资金问题,快手此时向Nreal投出了橄榄枝。在徐驰与快手高层的沟通对话中,后者最关心的话题就是“光学技术是如何实现的?”“工程是怎么集成的?”

类似的情景在当下的AR行业中十分普遍,相较于空洞的商业计划,投资人们更关心技术实现的问题。

不过,尽管投资人和从业者都清楚找到应用场景有多么重要,但这一问题至今无人能给出合适的答案。

在AR头显行业中,目前产品可以按照功能分为两派:一种是以Nreal为代表的投屏AR眼镜;另一种是以Google Glass为代表的信息流AR眼镜。

前者强调观影体验,可作为消费者,在什么样的场景下,一定要通过AR眼镜,而非通过直显设备去观影?后者强调信息推送,在理想状态下,当用户戴着AR眼镜时,应该是抬头就能看到最近的天气情况;当用户看向车站时,就能看到最近的车次,但这涉及到更复杂的信息交互问题,任何一个非定制化场景都无法提供配套的前端数据支持。

Nreal Air作为车载后排娱乐系统的应用场景

所以对于消费级AR来说,消费者的刚需目前完全没有被开发出来,这才是行业内最大的软肋。

此外,由于技术的限制,几乎所有AR产品的交互都存在着不足,Nreal这类需要手机串联的AR眼镜大多数操作需要在手机上操作,HoloLens 2可以实现部分手势操作,但它是一款企业级产品,而且在空间定位的准确性上也不及VR眼镜上那两个看似笨拙的手柄。

仍在黎明前

虽然今年国内消费级AR产品迎来了爆发,但放在整个行业中,消费级AR产品其实算是一个异类。Strategy Analytics的统计数据显示,2020年AR眼镜81%的出货量来自于B端,应用场景包括工业、教育、医疗等多个实体产业。

“B端AR设备开发,对接的行业能够直接提供需求和条件。而且从B端的应用场景来看,其对设备移动性的要求并不高,对于便携性的要求也相对较低。”亮亮视野创始人吴斐向虎嗅表示,B端产品最大的优势在于无需挖空心思去开发应用场景,因为客户的需求就是场景。

尽管需求明确,但国内B端AR产业的发展并不顺利,问题主要来源于国内客观环境的限制。

“我们厂可能是国内最早引入AR数字运维系统的发电厂,唯一的问题是我作为设备运维工程师没有见过。”王成浩(化名)向虎嗅表示,他所在的北疆电厂早在2018年就引入了一套AR头显设备用于发电机组的检修工作,但经内部评估后,这套设备并没有对工作效率有显著的提升,而且可靠性堪忧。

几乎所有的AR创业者都在喊着“赋能工业”,但就目前来看,AR对于工业的提升十分有限。

Hololens 2 工业应用的概念图,图片来源:Engadget.com

在蒋锴看来,目前国内的工业发展水平还无法充分支撑B端AR设备的发展,这是问题的根源。“AR赋能工业的前提是,工厂的数字化及信息化需要非常高,这对前端的数字化基础有很高的要求,比如制造执行系统必须与其他系统之间能够实现实时性的互联互通,但国内很多制造业处在快速发展建设中,条件不完全成熟。”

从事芯片行业的徐亮则认为,在很多行业中,AR能够实现的“可视化生产”本就是与“自动化”相冲突的。比如在晶圆产线上,生产系统提升效率的标准是降低“人”的存在感,“就像英飞凌的工厂,日常的运维工作只需几十人就可以顺利进行,设备检测、质量检测全部靠系统完成。”

徐亮提到的“晶圆制造”场景反映出的另一个问题是:部分电子信息产业工厂的数字化水平具备AR设备对前端信息采集的能力,但这些产业却没有可视化的需求。

就目前看来,至少在工业领域,适合B端AR设备场景仍不明确。

不过,最近一年国内的B端AR厂商也开始陆续向C端市场发力,而且他们的优势在于对于不同场景下的适配工作经验更加丰富。比如今年9月,亮亮视野即将发布一款专为听障人群打造的“字幕眼镜”。

这款“字幕眼镜”的工作原理有些类似于今年谷歌开发者大会上亮相的新一代Google Glass,不同于Nreal、Rokid这类能够强调观影场景的AR眼镜,亮亮视野的首款C端产品通过光波导方案让人们之间的对话能够以“字幕”形式在眼睛上显现。

字幕眼镜显示效果图,图片来源:亮亮视野

虽然“听障人群”这一用户群体局限了目标用户的范围,但不得不承认的一点是,亮亮视野是目前业内为数不多的能够真正抓到用户刚需的企业。

其实亮亮视野的首款C端产品也映射出了AR行业内一个奇怪的现状:在行业发展初期,所有的厂商都在寻找垂直的细分市场。而在传统消费电子行业中,这是在产品迭代末期,各厂商因市场饱和后才会考虑的问题。

这一点在国外市场表现得要更加明显,KickStater上的创业公司为AR眼镜量身定做了各种各样的使用场景:游泳、滑雪、摩托车……而且只适用于单一场景,这也是目前消费级AR行业面临的普遍性难题,即无法适应通用性应用场景。

吴斐认为,解决这一问题的关键在于整个产业链的升级,每一个环节都不能有短板。“其实相较于B端产品,消费者对C端产品的能力要求更高,因此高算力、高功耗、高端显示等性能与轻薄便捷的产品形态之间的矛盾更为激烈,拉高了消费级AR硬件产品的技术门槛,现有技术其实是做不出来各方面都兼顾的产品。”

而在此之前,对于整个行业而言,最大的变数当属苹果MR(混合显示)产品的发布。

根据此前The Information发布的一份报告,苹果首款MR设备内置了14个摄像头,这些传感器将能够完成捕捉外部环境,面部表情,身体动作等,同时完成VST透视,定位等等一系列工作。

这14枚摄像头组成的环境捕捉系统也展现了MR产品相较于AR产品做大的优势:将使用者所处的外界环境数字化并与虚拟世界相融合,这个概念要远远领先于AR行业当前的发展水平。吴斐向虎嗅表示,苹果首款MR产品将带来一次行业洗牌。

不过,由于技术实现较为复杂,苹果的首款MR终端注定不会一款是“走量”的产品。根据彭博社的此前测算,这款设备的售价可能在3000美元以上,从价格来看也颇具实验性质。

当然,苹果首款MR终端的意义在于为业界探索全新的交互方式,而且也有望成为平台型的应用,吸引更多的开发者参与到VR/AR生态开发,从这个角度来看,苹果MR终端对于行业的意义要远大于产品本身。

有从业者向虎嗅表示,未来移动互联网一定会向空间互联网过渡,而核心终端必将是AR眼镜。诚然,就AR终端链接虚拟世界与现实世界的属性来看,它完全具备提升生产力,甚至实现互联网“升维”的潜力。但在此之前,行业内的厂商们仍需要打造一个关于“AR场景”的故事。

Tips:我是虎嗅前沿科技组张晋源,关注消费电子、半导体及元宇宙概念行业,欢迎交流(请务必备注商业身份,谢谢。微信:18510113471)。

04:56

04:56

13:28

13:28

03:58

03:58

15:18

15:18

06:02

06:02

24:12

24:12

11:49

11:49

12:27

12:27

09:39

09:39

04:18

04:18