2022-10-10 16:55

扫码打开虎嗅APP

本文来自微信公众号:险峰创(ID:xianfengk2vc),作者:险峰,原文标题《“黑马”钙钛矿:聊聊光伏的迭代与机遇》,头图来自:视觉中国

新能源产业链中,哪个环节最赚钱?

答案无疑是:上游。

这两年新能源的整体格局,可以简单总结为“得资源者得天下”。以锂电为例,位于产业链最上游的天齐锂业,凭借大量海外盐湖资源,2022全年毛利率稳定在80%以上。

到了中游的宁德时代,尽管获封“宁王”市值破万亿,毛利也只有25%左右;而最下游的几十家新能源车企,几乎还都未实现盈利。

锂电的上游是“锂盐”,对应光伏的上游则是“硅料”。

比如,手握全球一半的硅料产能的通威股份,2022年的利润增速都在300%以上,大幅领先于隆基、晶科等中游组件厂家。

马太效应之下,除非底层技术发生重大变化,不然像光伏上游这种又成熟又赚钱的板块,似乎已经很难有初创团队的机会。

然而,科技投资的有趣之处就在于,底层技术总是会被后人不断打破;每个行业里永远不缺的,就是一批要“砸烂旧世界”的革命者。

多年以后,晶硅终于等来了这样一位野心勃勃的“挑战者”。

本期险峰聊聊,我们将尝试探讨以下几个问题:

1. 中国的光伏行业是如何崛起的,我们能从中总结出哪些行业发展的规律?

2. 为什么钙钛矿会成为最具潜力的颠覆者?

3. 钙钛矿距离产业化,还需解决哪些问题?

一、中国光伏崛起史:“降本提效”是贯穿始终的核心逻辑

展开之前,我们先来复盘一下中国的光伏行业是如何崛起的,以及能从中总结出哪些规律。

1954年,贝尔实验室,三位美国科学家使用硅片造出了世界上第一块光伏电池,不过限于产能和成本,当时的光伏只能用于太空领域,主要为人造卫星供电。

70年代石油危机爆发,飞涨的能源价格让光伏迎来第一波民用化的热潮。

1983年,加州建成了当时世界上最大的太阳能电厂,随后克林顿政府的“百万太阳能屋顶计划”,第一次让光伏与普通百姓的日常生活产生了链接。

无尽清洁能源的美好愿景点燃了民众的热情,也让其他发达国家纷纷跟进。

2000年,德国颁布《可再生能源法》对光伏进行大额补贴,光伏需求开始井喷式爆发;然而欧洲自己并没有足够的制造能力,这部分订单便顺理成章地溢出到了中国。

2003-2008年,国际油价正处于持续上涨周期,在政策支持和欧洲订单的拉动下,一大批国内企业纷纷入局,国内组件产量快速成长,并于2007年成为全球第一。

中国也逐渐取代欧美,开始引领全球第二波光伏热潮。

不过,高涨的需求很快引发了上游硅料价格的暴涨:工业硅3年里价格翻了5倍,从2005年的100美元/公斤涨到2008年的500美元/公斤,这也让另一条本不被看好的技术路线走到了聚光灯下。

时间拨回到1955年,在贝尔实验室造出第一块光伏电池的第2年,以色列科学家塔博(Tabor)教授提出了选择性吸收涂层理论,开创出另一条全新的科技树——非硅薄膜太阳能电池。

至1976年,第一代非硅薄膜太阳能电池在美国RCA实验室诞生,但在当时却并未引起太多关注。

因为相比晶硅,初代薄膜电池所需的制造成本非常高(需要使用大量稀有元素),但发电效率却更低(实验室最高22-23%,低于晶硅的26.7%),行业内普遍并不看好。

不过到了2008年,随着晶硅成本的大幅上升,初代薄膜发电开始变得有利可图。

2009年,汉能宣布进军薄膜太阳能领域,重金组建了当时全世界最顶级的研发团队,开始在全国拿地建厂。

只用了不到3年时间,汉能薄膜组件年产量就已达3GW(主要为铜铟镓硒),成为了当时全球规模最大、技术最好的薄膜太阳能企业。

然而火热的市场此时却已埋下了隐忧,尽管全球光伏行业连续10年复合增速超60%,但其中80%的订单都是来自欧美。

随着2010年欧债危机爆发,欧洲各国纷纷缩减了光伏补贴,高涨的出口需求被一脚踩下了刹车;而2012年欧美的“双反”调查,以及页岩油革命导致的油价大跌,更是让中国企业雪上加霜。

双重打击下,硅料价格从每公斤500美元迅速跌至50美元,初代薄膜发电在成本和效率上的劣势立刻暴露无遗,很快被主流市场抛弃。

晶硅的日子同样不好过,幸存下来的企业被迫开启“内循环”,把目光投向国内市场。

而对于当时的国人来说,光伏无疑还属于“奢侈品”。因此,如何把发电成本降下来,成为这一时期行业的主旋律。

一方面当然要靠“政策补贴”:比如2013年,国务院连续发布了《关于促进光伏行业健康发展的若干意见》与《关于发挥价格杠杆作用促进光伏产业健康发展的通知》等重磅文件,明确了光伏补贴年限、电价结算等核心问题,由此开启了我国光伏补贴的黄金时期。

而比补贴更重要的,则是“技术进步”;这其中一个很经典的例子,就是单晶硅对多晶硅的替代。

简单来说,晶硅领域一直有“单晶硅”和“多晶硅”两条并行的技术路线。其中,单晶硅的发电效率更高,也更省材料(降本空间大),它唯一的缺点是对纯度要求高,制造难度大。

因此在行业早期,大家都是选择多晶硅路线,但在降本压力之下,隆基等单晶厂商开始寻求技术突破,采用金刚线提高晶片的切割速度,减少了切割过程中的损耗,随之的硅片也越做越薄,半径越做越大(本质都是为了降本)。

到2016年,单晶硅终于实现了对多晶硅的成本反超,逐步占据了90%的市场份额;同时其他厂家也不断迭代技术,在各种新材料、新工艺的累加之下,晶硅发电成本在过去10年中降低了90%,全面低于了火电价格。

通过晶硅和薄膜的例子,我们可以看出光伏行业的两个规律:

1. 从百万屋顶计划到欧洲的补贴刺激,光伏的每一轮景气大周期都是由能源价格上涨+各国政府的补贴扶持带来的,但每次潮水褪去的时候,“降本”都会成为贯穿行业发展的核心逻辑。

在降本的诱惑面前,大部分技术困难长期看都是暂时的——人类对于“更低成本的能源追求”始终是永恒的主题。

2. “技术进步”是“降本”的核心驱动力,这其中“提效”是关键。

转化效率每提升1%,度电成本就会降低7个百分点;因此,转化效率潜能的天花板决定了一项技术是否具有未来:无论是初代薄膜的失败,还是单晶硅的逆袭——它们的命运在路径选择的那一刻,其实就已确定。

二、钙钛矿:“野心勃勃”的挑战者

尽管今天晶硅已经牢牢占据了霸主地位,但晶硅和薄膜的竞赛却并未就此终止。

一种新材料的出现,让后者看到了逆袭的曙光。

1839年,当矿物质学家Gustav Rose在乌拉尔的山坡上捡起一块石头时,他不会料到,这种被他命名为“钙钛矿”的东西,会是下一把开启“双碳”能源革命的钥匙。

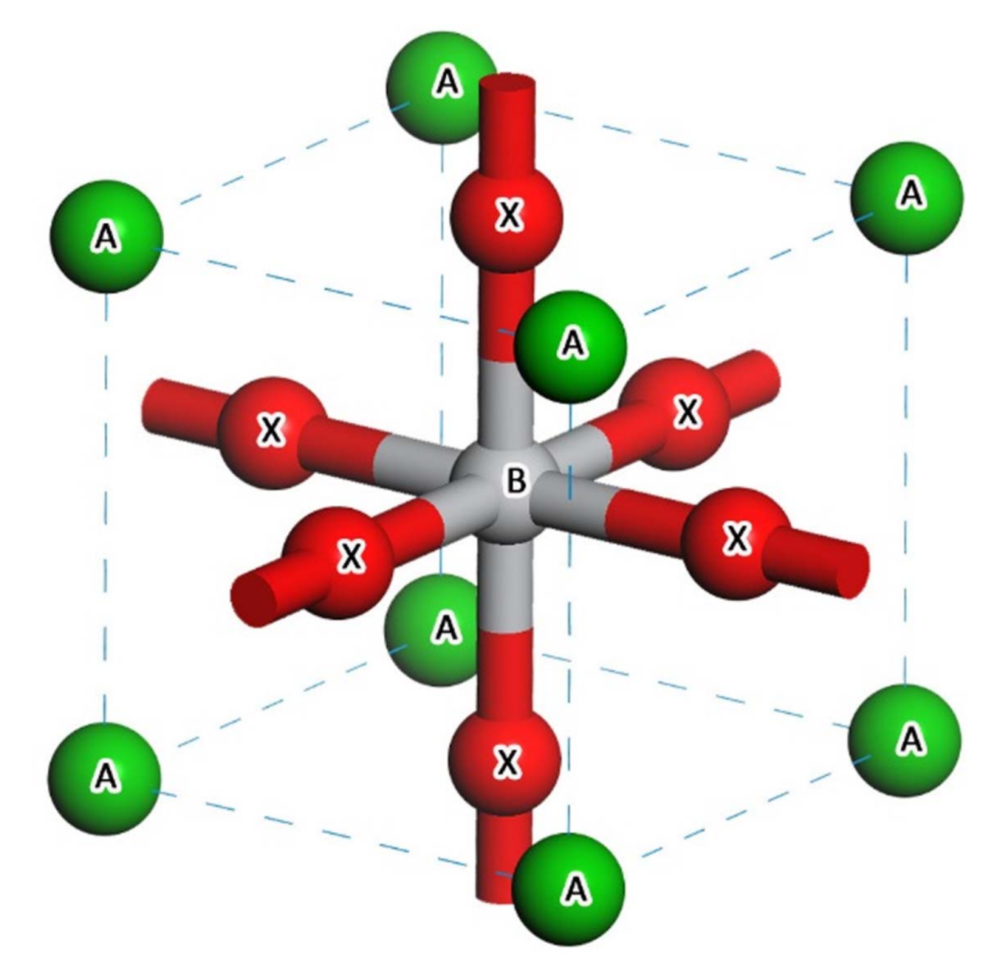

所谓钙钛矿,即不是钙也不是钛,而是具备相同“晶体结构”的一类“陶瓷氧化物”的统称,分子式为 ABX3。

(图:钙钛矿ABX3结构示意图)

这里面,A代表“大半径阳离子”,B代表“金属阳离子”,X则代表“卤族阴离子”。

这三种离子通过不同元素的排列组合,或者调整彼此之间的距离,可以呈现许多神奇的物理特性,包括但不限于绝缘、铁电、反铁磁、巨磁效应等等。

其中最富有想象力的,叫做“超导电性”。

简单来说,就是在阳光照射下,钙钛矿材料会变得非常容易吸收/释放电子,只需要薄薄的一层,就能吸收大部分阳光。

2009年,日本科学家宫坂力造出了世界上第一块钙钛矿太阳能电池,当时的转化率只有3.8%,但仅仅5年后,钙钛矿电池的光电转换效率便已跃升至19.3%,提高了5倍,被《科学》杂志评为2013年的10大科学突破之一。

到2022年,这数字已经来到了29.8%,由德国HZB研究中心创造;其进步之快,潜力之大,越来越引起产业界和投资人的关注。

前面提到,过去几年晶硅已经完成了从“单晶硅”到“多晶硅”的进化,目前行业公认下一代技术的迭代方向,是“N型”对“P型”晶硅的替代,也由此诞生出了Topcon、HJT异质结和IBC等不同的分支路线。

不过,无论是哪种路线,本质上也还是在“晶硅”这条科技树下的继续优化。

(图表:光伏技术发展历程及转化率情况)

晶硅电池理论上的转化极值为29.4%,目前的实验室环境能最高能达到26.7%,天花板其实已经很近了;可以预见的是,未来Topcon、HJT量产后,大概率也不会超过这个数值,技术改进的边际收益也会越来越小。

相比之下,钙钛矿电池的理论极限为33%,如果把两块钙钛矿电池上下叠在一起,转换效率可达45%。

而“效率”之外,另一个重要因素是“成本”。

比如,初代薄膜电池的成本之所以降不下来,是碲、镉、镓这些稀有元素在地球上的储量实在太少,结果是产业越发达、需求量越大,生产成本反而越高,始终无法成为市场主流产品。

而钙钛矿使用的主要是碳、氢、氮、铅和碘等几种主流元素,本身在地球上都有大量分布,价格也很便宜。

此外,钙钛矿涂层的厚度只需要几百纳米(大约是硅片的 1/500),这意味着对材料的需求量非常少。比如目前全球每年硅料的需求大约是50万吨,若全部替换为钙钛矿电池,大约只需要1000吨钙钛矿原料。

制造成本方面,晶硅电池需要将硅提纯到99.9999%,因此必须把硅料加热到1400度,融化成液体,拉成圆棒再切片,再组装成电池,中间至少要经历4家工厂和2-3天时间,能源消耗也更大。

而如果是生产钙钛矿电池,只需要将钙钛矿基液涂在基板上,然后等待结晶即可——整个过程只用到玻璃、胶膜、钙钛矿和化工原料,在一家工厂内既可以完成(全程大概45分钟)。

从这个角度来说,钙钛矿若能完全推广开来,光伏行业其实也就不需要再分上中下游,产业链将大大缩短,价值也更加集中。

(图:晶硅电池与钙钛矿电池生产路线对比)

三、钙钛矿距离产业化还需多久?

当然,任何材料都不是完美的,钙钛矿要最终完成产业落地,还有三个困难需要克服。

第一个问题是“毒性”,钙钛矿电池中铅的比例很高,如果要在城市中大量铺设,对环境和人体健康有一定潜在风险。

但这个问题相对容易解决——因为钙钛矿涂层很薄(不到头发丝的1/200),换算成单节电池的铅含量也只2克,绝对值并不高,而且可以通过封装来解决,未来则可以用其他低毒元素替换。

第二个问题,是材料的“稳定性”。

钙钛矿材料容易受温度湿度影响,在户外环境下效率衰减得很快,这也是过去制约其发展的主要瓶颈。

对此,科研人员提出了各种解决方案:比如用全无机钙钛矿材料解决热稳定性,用长链有机分子解决湿度稳定性等等,也取得了很多新进展。

如果我们关注新闻,能看到过去一年里国内有不少钙钛矿项目开工的消息,多家上市公司和地方政府参与,其中一个很重要的原因,就是钙钛矿材料的“稳定性”已经取得了实质性突破。

这也与我们的走访调研的结果基本相符——尽管还无法完全验证(毕竟钙钛矿电池诞生也才10年),但大部分创始人和专家都表示,目前的钙钛矿材料稳定性基本可以做到10年左右,预计3年后可以到15年,5年后达到与晶硅一致的水平。

相比之下,第三个问题最为棘手,就是如何解决“量产”。

举个例子,在实验室环境+小面积喷涂(1cm2)的尺度上,钙钛矿很容易实现高转换率,但一旦放大面积,镀膜材料就会因沉积变得不均匀。

与稳定性类似,大面积涂层的改进也需要一个很长的时间;毕竟,材料学属于“先验科学”,很难通过理论推导解决,只能不断从重复的实验中测试数据、总结规律。

不过令人欣喜的是,好消息也在不断出现。

比如2022年4月,极电光能宣布已在1.2m×0.6m尺寸的钙钛矿组件上实现了18.2%的光电转换效率;2022年7月,微纳科技宣布实现40*60cm钙钛矿组件量产,承诺效率 21%;此外,险峰被投企业仁烁光能300*400mm的10MW全钙钛矿叠层中试线也于8月在苏州投入使用,预计效率 22%以上。

总之,种种迹象表明,大面积钙钛矿组件的生产问题正在逐渐被改善。

(图:国内钙钛矿企业融资及布局情况)

当然,这些改善距离最终量产,还有相当长的路要走;一个直观的例子,就是目前钙钛矿的“良品率”还很低(远低于85%的量产化要求)。

假设每道生产工序的良率都可以达到99%,但经过100道工序之后,良率就已只剩36%;而当我们调整了其中一道工序后,就会对后面的所有工序产生影响,所以就要对每道工序进行“联调”,才能把良率调整到在商业上有利可图的水平(即所谓“良率爬坡”),整个过程往往要持续数年之久。

此外我们也需要看到,从2011年至今,中国在光伏领域已经投入了大量资金和成本。在晶硅这条产业链上,中国公司的市场占比已经超过80%,在很多细分领域也掌握了核心定价权;因此,与锂电的逻辑类似——在钙钛矿产业链完全成熟之前,晶硅的主流地位依然不可动摇。

但还记得前面的两条结论吗:

1. 转化效率的潜能决定了一项技术是否具有未来;

2. 大部分技术困难长期看都是暂时的,人类对于“更低成本的能源追求”始终是永恒的主题。

光伏市场从来都是赢者独大——要么不成功,要么成为市场的绝对主流;从这个角度来说,与即将进入“瓶颈期”的晶硅相比,钙钛矿无疑是目前最具潜力、综合性价比最高的新一代光伏解决方案。

而在这一领域,中国同样具备很强的领先优势,比如在钙钛矿电池专利方面,中国以68%的绝对数量(2282个)牢牢占据着第一梯队,远高于专利数量在 200-300 之间的日本、韩国和美国。

对于底层技术,人们总会倾向于“高估一到两年的变化,低估了五到十年的变化”。如果复盘历史中的那些科技革命,其实并不是某个具体的时间点,当我们开始提及科技革命的来临时,往往是它已经来了很久。

所谓周期,不过是时间的规律。

不出意外的话,时间还将带给我们更多惊喜。

本文来自微信公众号:险峰创(ID:xianfengk2vc),作者:险峰