2022-11-12 19:13

全球央行为何狂买黄金?

扫码打开虎嗅APP

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香,数据支持:勾股大数据,本文不构成任何投资建议,题图来自:视觉中国

今年,全球风险资产风声鹤唳,价格一跌再跌,包括股市、汇市、加密货币等等。而常人所理解的“避险资产”的黄金也追随之持续下跌。

3月,COMEX黄金将近2100美元/盎司,本月初一度下探至1618美元/盎司,现有所反弹。现货黄金较3月峰值一度跌超20%。金价已经连续7个月下跌,创下1968年以来最大的连跌纪录。

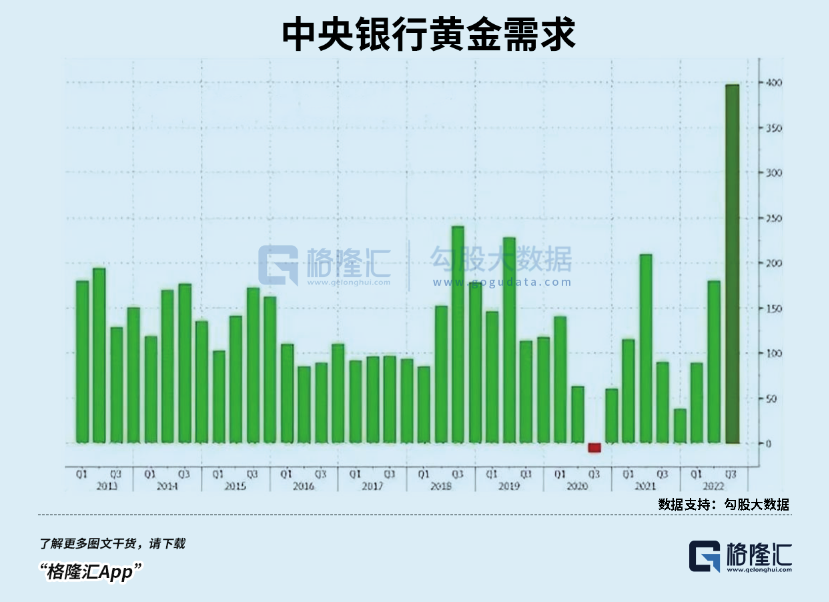

金价越发低迷的情况下,全球央行们却大肆购买黄金。据WGC最新披露的数据显示,各国央行在今年三季度购买了399吨黄金,价值高达200亿美元。这是黄金与美元脱钩之后,各大央行创下55年来最快的速度采买黄金。

一边金价持续大跌,一边央行疯狂囤积。央行们只是简单的“越跌越买”式的抄底行为,还是说有更大的战略目标?

狂买背后

在WGC公布的三季度数据中,土耳其央行购买了31吨黄金,最新黄金储备为489吨。同期,除了央行外,土耳其零售买家对金条和金币的需求也飙升至46.8吨,同比增长300%以上。要知道土耳其最新通胀高达85.5%,创下24年新高。

排在第二的是乌兹别克斯坦央行,三季度购买了26吨。排在第三的是卡塔尔,于7月购买15吨黄金,是该行有纪录以来最大的月度购买量。此外,印度也购买了17吨,黄金储备飙升至768.8吨,位列全球第9位。

三季度399吨黄金中,只有99吨有明确购买对象,而300吨被神秘国际机构扫货。有市场猜测,可能是沙特、阿联酋等中东土豪,亦或是俄罗斯、中国。

中国方面,官方黄金外汇储备为1948吨,且至少3年保持不变。该储备额位列全球第6位,远低于美国8133吨以及德国的3355吨。不过从瑞士联邦海关数据可知,中国在7月从瑞士进口黄金80多吨,创下5年新高。这是6月的2倍多,5月的8倍。

沙特因今年高油价赚得钵满钵满,确实也有实力采买黄金。要知道,沙特是阿拉伯国家中黄金储备最多的国家,但从2010年开始不再对外公布其储备的变化情况。

今年初至今,全球各国央行一共购买了673吨黄金,超过了1967年以来的任何一年的总购买量。要知道,美元与黄金脱钩是1971年8月15日。

而与此同时,今年全球央行加大力度抛售美债。据美国财政部数据,截止今年8月的12个月以内,包括日本、中国、德国、韩国、瑞士、比利时、加拿大、意大利、新加坡、瑞典等20多个国家减持了不同数额的美债,总计高达3569亿美元。

最夸张的是日本。据BWC中文网统计,从3月至今,日本财政部、央行、养老金、主权财富基金以及大银行在内的官方机构累计抛售了2450亿美元的美债,并创下2005年以来最长连续抛售纪录。

其中,在美联储今年第一次加息的3月,日本净抛售美债高达739亿美元,创下单月抛售纪录。另外,今年8月抛售345亿美元的美债,是其7月的17倍,现持仓降低至1.1998万亿美元,创2019年12月以来新低。

中国方面,从去年12月至今年6月,一共减持了1130亿美元的美债。在7月和8月则分别小幅增持22亿美元、18亿美元。目前,中国持有美债规模为9718亿美元,创2010年以来最低水平。

除了第一二债主外,今年至少有25个主要经济体净减持美债。其中一部分原因是,抛售美债,消耗外储来支撑本国汇率。据统计,今年以来,全球外汇储备今年以来缩水约1万亿美元至12万亿美元,降幅高达7.8%。

在我看来,另外一部分原因是为百年未有之大变局做未雨绸缪的预防。

第一,美国通胀持续高企。虽然美联储今年已经连续激进加息6次,幅度高达375个基点,10月通胀仍然高达7.7%,虽然较9月有所下滑,但位居40年来高位。在我看来,这一次大通胀并不是简单依靠加息就能够解决问题,让其回到2%的目标水平。

这次恶性通胀,是由超大规模印钱+俄乌冲突+新冠疫情导致的供应链持续混乱等导致。俄乌冲突极大加速逆全球化进程,即全球化朝着解体的方向去演化,多国均开启了冗余供应链模式,再也不是过去及时生产模式,全球生产效率下行。过去靠着俄罗斯廉价的能源、中国廉价的商品的2%低通胀时代,其实已经宣告结束。

未来,欧美经济陷入滞涨的可能性越来越大。通胀问题有一定可能会跟上次70年代大通胀时代一样,持续10年以上——为抗通胀疯狂加息,经济衰退,央行暂停加息并降息,通胀再起飞,再加息抗通胀,如此循环。

美国通胀持续高企,美元实际购买力大幅下降,信用下降。为此,全球央行大幅增持黄金这种硬货币,一来可以保值抗通胀,二来可以预防美国债务危机导致的美元债权危机。

第二,避免俄罗斯的覆辙。俄乌冲突后,美国悍然冻结俄罗斯6000亿美元外汇储备。这必然导致全球对美元信心下降,美元地位也会逐步降低。央行们外汇储备以美债为主的配置格局将会逐步发生一些变化,降低美债额度,进行更加多元化配置将会是必然。一是可以多配置人民币资产,比如中国国债。二是可以选择配置黄金。

金价怎么走?

历来,黄金作为“抗通胀”的硬货币。通胀,黄金上涨,通缩,黄金下跌。黄金同股市一样,均是交易预期。当市场预期通胀加大,金价会上行,如果最终数据证实通胀不大甚至合理,那么金价就会回落。再者,市场预期出现通缩,黄金下跌,当被通缩被市场Price in之后,稍有通胀回升预期,黄金会立马被拉涨。

决定黄金中长期走势的另外一大因素的是名义利率,也就是所谓的机会成本。当名义利率低,即机会成本低的时候,黄金会上涨,反之亦然。两个因素综合,即实际利率(名义利率-通胀预期)是绝对黄金价格中长期走势的唯一逻辑。短期走势上,可能会有一个避险功能,比如突发国际冲突。

今年3月至今,为何黄金会跌这么多?

3月11日,美国实际利率为-0.41%,位于阶段性新低,而黄金期货价格高达1985美元/盎司。后来,实际利率持续走高,最新为1.78%。而黄金与实际利率成负相关,价格持续下行。(PS:实际利率是按照名义利率为10年期国债收益率,通胀预期为未来5年期预期通胀率来进行计算的)

那么,接下来黄金会如何演化?我们还是回到最基础的定价因子上面来。

第一,10年期美债收益率会怎么走?该国债利率走升,主要受到美国货币政策的影响,即美联储加息。目前,美联储已经将联邦基准利率提升至3.75%~4%。受10月通胀7.7%低于预期的影响,12月加息50个基点的概率上升到80%。明年上半年还将加息,终点利率或将提升至5%~5.5%。

12月份加息幅度还需要评估11月的通胀数据。如果通胀仍有韧性,加息持续超预期的话,10年期美债收益率还将有上行空间。当然,一旦明年暂停加息,亦或是降息,美债收益率应该会提前出现大的拐点,因为市场是交易预期。

第二,通胀预期,怎么样?我们以未来5年期通胀率来代替。目前,该指标为2.39%,较4月21日的2.67%有所下滑。整体看,该指标处于2%以上的相对良性的区间。这也意味着市场目前认为未来5年美国通胀将大幅回落至正常区间。当然,这也有可能会随着时间的变化而得以修正。

我们再看一组数据来佐证——密歇根5年通胀预期。该指标是密歇根大学每月根据受访者财务状况、经济展望看法、消费意愿、未来5年通胀看法、实际收入变化等参数,得以编制的信心指数。

今年6月,该指标冲高至3.1%。7~10月则为2.9%、2.9%、2.7%、2.9%。目前看,也整体位于相对良性的状况中。

在我看来,该指标未来整体会维持比过去2%要高一些的水平,现价没有大幅下行空间,或许还有小幅上行空间(证伪美联储无法控制住高通胀)。

两个因素综合来看,实际利率在未来几个月内可能会有反复,黄金大概率将保持波段震荡的走势。等到明年(预期)美联储确定暂停加息亦或开始降息,黄金将会有良好、充足的上涨动能。

尾声

现在,美债流动性愈发紧张,美元荒现象有一定概率在接下来的加息缩表中爆发。目前,FRA-OIS利差已经飙升至46.5点,创下2020年3月爆发系统性风险前的水平。

我们再看一些见微知著的事情。11月3日,美国2年期国债收益率突然飙升至5.1%,后很快拉回至4.7%。要知道,2021年美债市场每日日均平均成交金额为6241亿美元,几百亿资金可能也泛不起太大的水花。但这次美债还是来了一波闪崩走势,发生在亚洲金融市场开盘时间,猜测是日本大幅抛售美债所为。这也让市场感受了美债市场流动性的紧张。这也难怪耶伦10月会两次发表对于美债市场的担忧。

如果接下来不幸爆发美债市场的流动性危机,那么国债收益率会在短时间内快速窜升,黄金也将同其他风险资产一样,陷入快速大跌的风险之中。当然,目前看这种发生的概率还是非常之小的。

短期看,黄金确实有可能因避险情绪使然而导致上涨。比如今年俄乌冲突爆发,2月至3月初,黄金期价从1800美元很快飙升至2000美元以上。但终究还是要回归到定价因子上面来,现价早已跌破俄乌冲突爆发时的价格。对于未来的金价表现,上面也给出了我的预期判断,仅供参考。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香,本文不构成任何投资建议

04:50

04:50

07:23

07:23

06:43

06:43

05:00

05:00

07:37

07:37

09:58

09:58

09:16

09:16

18:37

18:37

11:23

11:23

09:27

09:27