2022-11-15 15:00

扫码打开虎嗅APP

本文来自微信公众号:聪明投资者 (ID:Capital-nature),编辑:慧羊羊,原文标题:《一个写满“当世巨头”兴衰更替的指数,芒格“爱股”今年首次进入其前十大……》,头图来自:视觉中国

2022年以来,国际金融市场不佳,美联储连续加息三次,累积加息150bp,科技股受到了不小的冲击,科技公司需要大量资金的支持用以长线发展,而快速收紧的货币政策加大了他们的融资成本。

与此同时,全球疫情和突发事件也让科技股的业务受到了巨大的冲击,股价出现了大幅的下跌。

被誉为全球科技风向标的纳斯达克100指数(以下简称“纳指100”)也成了空头大佬们狙击的对象,今年以来,纳指100下跌显著。

10月13日,纳指100触及10440.64点,自年初以来跌幅达32.39%。截至11月13日,从最低点回弹4.80%。

“微软、苹果等行业巨头至少在未来50年都会发展得非常好。”今年2月份的Daily Journal年会上,芒格谈到阿里巴巴的投资时,对于苹果、微软、谷歌等“科技巨头”的长期信心显得更足。

上述提及的这些公司都在纳指100的前十大权重股中。

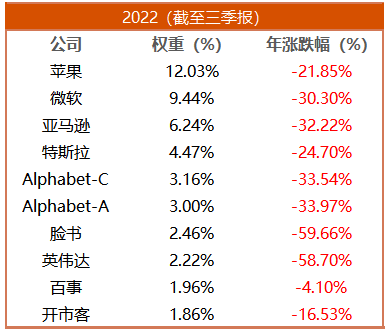

有意思的是,在最新一季中,芒格的爱股Costco,一个看起来与科技毫无干系的零售公司,成为纳指100第十大权重公司。

无疑的是,这家公司是美国持续通胀环境的受益者,但如果我们把时间的画卷拉长,会看到像这样在产品、财务上持续优秀的公司,跑到纳指100的前十大中,并不奇特。

这是一个某种意义上,能映射时代趋势、企业生命值的指数。

一起来盘一下。

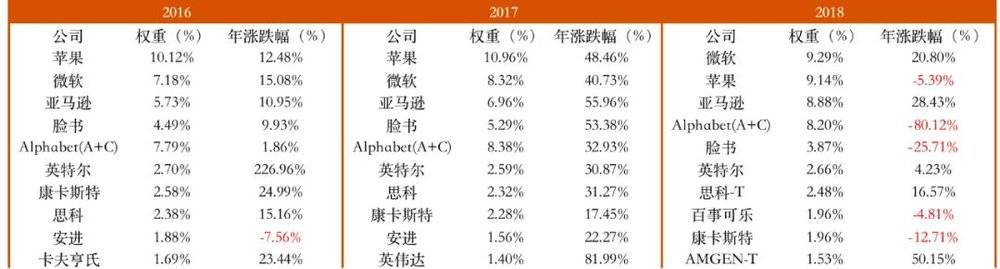

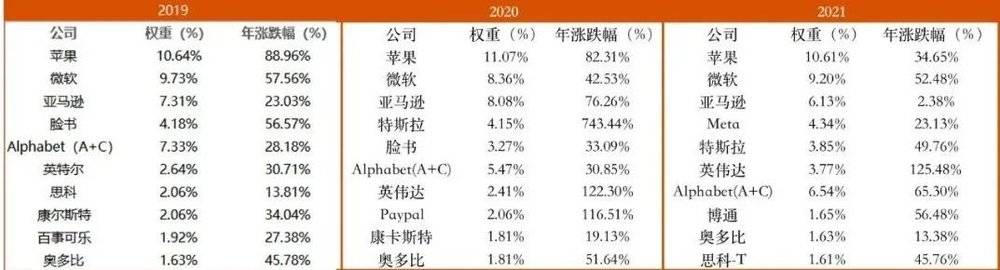

由于不能直接获得纳指100成分股的权重占比,我们选择将日均跟踪误差控制在0.5%内的国泰纳斯达克100基金作为观察对象,以确保准确率。

整理过去13年来的成分股变动,如下图:

来源:wind,国泰纳斯达克100定期报告,截至2022年9月30日

一、横向比较

纳指100于1985年成立,以市值为基础,是美国纳斯达克100支最大型本地及国际非金融类上市公司组成的股市指数。

与其他两个指数相比,纳指100里的成分股更偏向于高成长、高科技的特点,少见老气横秋的工业、金融类企业。

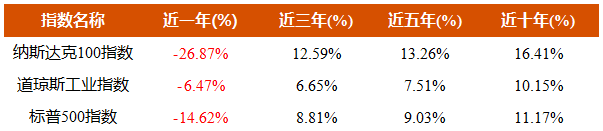

从不同期限的收益率来看,纳指100的表现更为出色,但近一年来受美国加息等因素影响,下跌幅度大于道指和标普500。

来源:wind,截至2022年11月13日

二、纵向分析

我们把时间线拉长,从历史的角度来看一下这个指数。

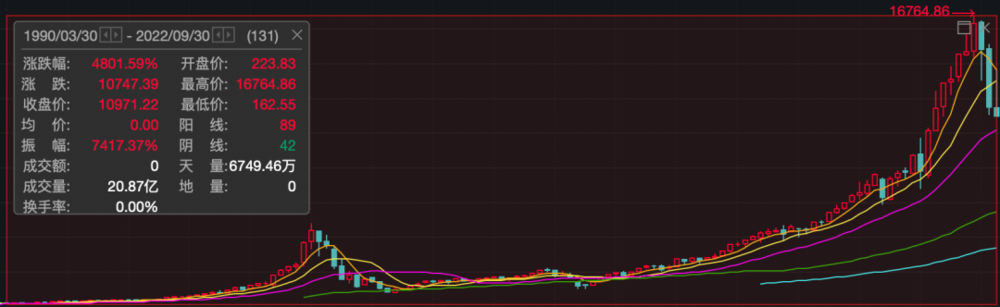

下图是纳指100自1990年至2022年第三季度末的走势图。

来源:wind,截至2022年9月30日

1985年至今,纳指100企稳向上,其中2000年之前涨幅高达44倍;而在2008年~2018年这个10年的牛市周期中,涨幅超600%。

而纳指100出现大跌的情况一共有三次。

首次是2000年初的互联网泡沫破裂,各互联网公司都出现严重的下跌;

第二次是2008年的金融危机,波及到了各行各业,纳指100在2008年一年的时间里跌幅超50%;

第三次下跌则发生在今年以来,受美联储连续收紧的货币政策影响,科技股承受了不小的压力。

值得注意的是,纳指100的下跌周期远小于上涨周期,这再一次印证了该指数高成长性的特征。

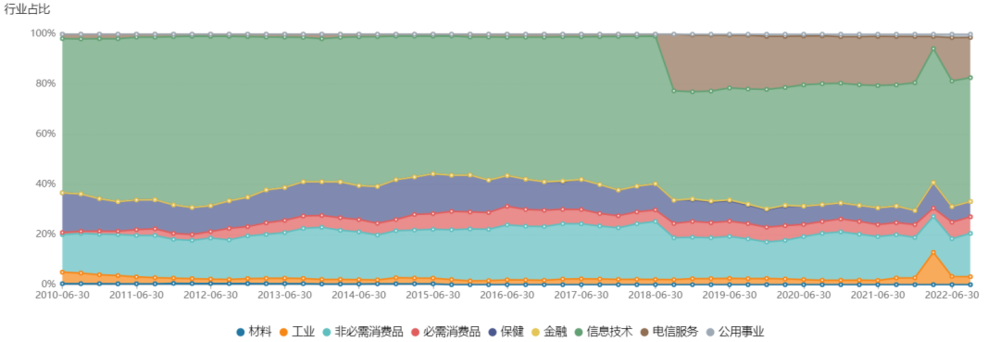

下图是过去13年里的行业占比情况:

来源:wind、国泰纳斯达克100定期报告,截至2022年9月30日

总的来说科技行业一直占据大头,但是呈下降趋势,近几年来电信服务占据了不小的份额。医疗保健行业占比也在逐渐下降。

分析一个股指,本质上是在分析它背后的一揽子公司。

如果要把纳指100里每家公司都单拎出来看未免太过宏大,我们将名单聚焦于前十大成分股,并将这些公司进行简单分类,细品进退背后公司乃至行业的兴衰更替。

一类是以苹果、微软、亚马逊为首的“三巨头”;

第二类是以Costco、特斯拉、英伟达为代表的新晋“宠儿”;

而第三类则是逐渐从名单中消失掉的企业。

三、有“星际穿越”基因的公司

首先来看第一类,在我们观察的13年区间里,苹果和微软一直是名单里的前两名,苹果在2010年的权重达18%。

好在纳指100每年还会做权重的调整和平衡,要知道,高歌猛进的苹果曾一度在纳指100的权重接近25%。

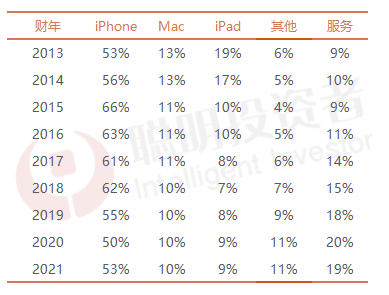

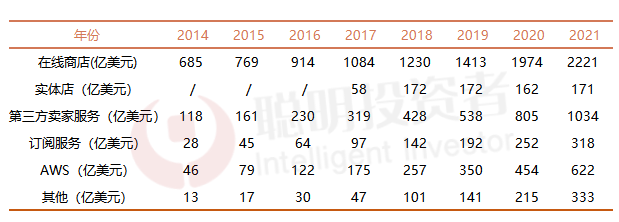

整理了近9个财年苹果公司的细分业务情况,将苹果公司的业务分为了五个类型:iPhone、Mac、iPad、其他(可穿戴设备、家庭设备和配件)、服务(广告、AppleCare、数字内容、支付等服务)。

可以看到iPhone业务占了半壁江山,Mac业务近9年变化不大,iPad业务有所下滑,从2013年的19%下降到了9%,其他和服务型业务都有所增长。

这也表明了苹果的生态圈不断扩大,像硬件类的可穿戴设备Airpods、Apple Watch都吸引了很多的终端用户。

来源:wind

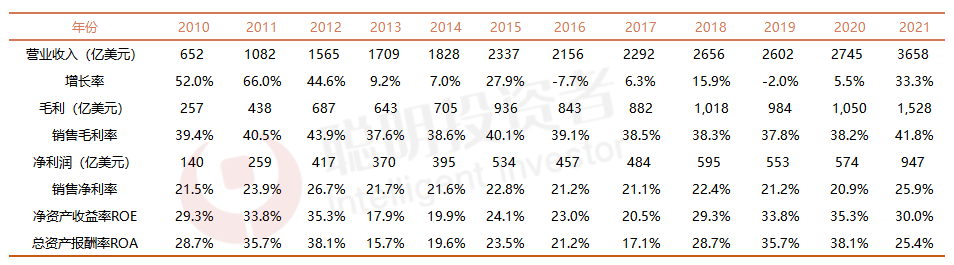

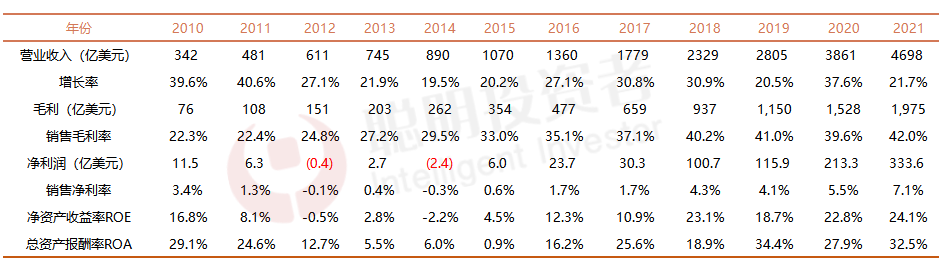

无论从产品还是商业模式来讲,苹果公司都是一个毋庸置疑的好公司。这一点也反映在它卓越的财务数据中。

来源:wind 截至2021年12月31日

尽管苹果公司每年的营业收入增长率波动较大,聪投发现公司整体的销售毛利率每年都维持在40%的水平、销售净利率常年维持在20%以上的水平,这表明了苹果公司具有很强的定价能力。

这背后一方面是苹果公司的产品优越,品牌溢价高,另一方面苹果公司在产业链上具有绝对的优势,尽管近些年来手机业务市场增量有限,进入了存量博弈阶段。

从净资产收益率角度来看,除了2013年~2017年这几年ROE在20%的水平,其他保持在30%以上的水平,这说明它回馈股东的能力是极强的。

此外,自由现金流充足。截至6月30日,账面现金超480亿美元。2011年至2021年间,苹果还共计现金回购了4670亿美元的股票。

亚马逊在2015年“上位”成功取代了谷歌,截至目前一直是纳指100第三大权重股。

聪投整理了近8年亚马逊的业务情况,将其分为6个业务。可以看到亚马逊的主营业务主要包含电商零售以及云计算业务。

事实上,AWS云计算业务在2006年就已经开始布局,这在当时带来了巨大的研发成本,给公司的正常经营也带来了巨大的压力,现在已经成为除电商零售的最大业务。

这也体现了亚马逊对未来的行业需求及变化有很强的洞察力。

同时可以看到亚马逊也在积极地尝试实体店业务,采取线上线下相结合的模式来获得协同发展,但也可以看到近四年实体店的业务变化不大。

来源:wind 截至2021年12月31日

来源:wind 截至2021年12月31日

从亚马逊财务报表上可以看到亚马逊曾连年亏损,终于从2015年开始扭亏为盈,同年权重一举上升至4.88%,取代了谷歌成为第三大成分股。

流水不争先,争的是滔滔不绝。

2014年以前在盈利线上挣扎的背后一方面是亚马逊有着强劲的现金流业务作支撑,另一方面是亚马逊有着超群的商业判断。因此并没有选择将高额的收入直接转化成利润,而是不断扩展自己的商业版图,大力布局云计算和人工智能产品,投入巨额资金,招募了超5000人的研发团队,并不计成本地推广。

当前亚马逊已经成为全球最大的云基础设施平台,AWS 云计算业务在过去数年受益于全球企业的数字化、云化进程,持续保持 30%以上的营收增速和 30%左右的运营利润率。

说亚马逊是一家伟大的公司,并不仅在于优秀的产品和商业模式,还在于对未来趋势的前瞻判断能力和厚积薄发的精神。

不惜以牺牲当下利润为代价抢占市场,在未来科技领域形成自己的竞争优势,成为云计算领域的引领者。

贝佐斯一直坚信,只要有更好的机会,就要去投更好的科技更好的未来,而不是拿在手里形成利润。

1997年亚马逊刚上市的时候,贝佐斯在股东大会上说:“现在还远远没有到盈利的时候。你们应该让我加大亏损的力度,放开手脚拿下更多的行业,这样你们未来会有更大的回报。”

总的来说,能够常年在纳指100维持高权重配比的公司,一方面他们是引领者,在原先立足的行业赛道稳扎稳打,是绝对的龙头;另一方面他们更是开拓者,散发着科技公司独有的“成长”气息,会积极产生前瞻性的变革,为公司寻找新的活力。

四、也有成为“旧时代的身影”

我们可以发现,那些能够一直在纳指100中占据较高权重的公司,像苹果、谷歌、亚马逊、微软都有一些共同的特征。

他们不光在立足的行业中稳扎稳打,同时他们能够在时代变迁的过程中抓住机遇积极变革,顺应时代、引领时代,不断发展自己的第二业务、第三业务。而那些没有变革的公司,影响力则会越来越小,渐渐淡出历史舞台。

比如芯片行业“开山鼻祖”高通,成立于1985年,早期是一家研发卡车定位的公司。

高通不断发展成长为移动设备和无线设备通信技术的全球龙头,是3G、4G和5G技术研发的全球领导者,并向全球许多制造商提供技术许可,涉及全球所有品牌的电信设备和消费电子设备。

高通公司的盈利来源于三个部门:CDMA技术部门(QCT)、技术许可部门(QTL)、战略性活动(QSI)。

QCT部门收入来源于CDMA、OFDA芯片以及相关软件和系统,这占了总营收的七成左右,但利润率不高,常年在15%以下。QTL收入来源专利授权,占了总营收的两成左右,利润率在六成以上。

来源:wind

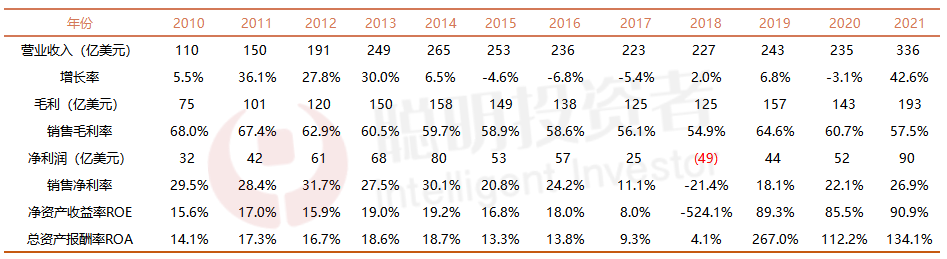

从高通的财务数据中可以看到,近十年来高通的收入增长率波动很大,中间出现了不少次增长率为负的情况。2021年的营业收入仅仅是2010年的三倍。

毛利率从2005年起呈现平缓下降,最主要的原因是由于全球手机需求持续疲软,除此之外高通苹果之间的专利纠纷、美国对华为禁令都对高通的利润产生了重大影响。

时至今日,高通的盈利仍主要来源于CDMA技术及授权费,CDMA是高通的核心技术,也是高通高筑行业壁垒的关键所在。

CDMA最早是军用通信技术,高通将其发展至民用领域。高通于1985年将其民用化,在功率控制、同频复用等技术构建专利墙。

而当主要产品的市场发生变化的时候,仅仅依靠主要技术及其附属产品会受到重要的影响。因此高通在纳指100中的比重逐步缩水,最终在2014年掉出了前十榜单。

五、新晋“宠儿”Costco

今年三季度前十榜单中新进了一家公司,Costco。聪投很久之前就开始关注这家公司,这也是芒格最大爱股,没有之一。

Costco公司成立于1983年,由Jeff Brotman及Jim Sinegal于美国西雅图创立。截至目前,Costco是全球第五大零售商,排在沃尔玛、亚马逊、克罗格和家得宝之后,是第一大连锁会员制仓储量贩零售商。

公司提供四大类别产品,包括食品和杂货、非食品、生鲜和配套业务,以及各类型配套服务其中食品杂物类和生鲜类占比约70%,消费频次高。

作为会员制仓储零售商,Costco更高比例的利润来源于会员费,商品销售毛利率很低,这种销售模式不同于传统零售商赚取销售商品差价的盈利模式,经过这种模式也得到了市场的验证。

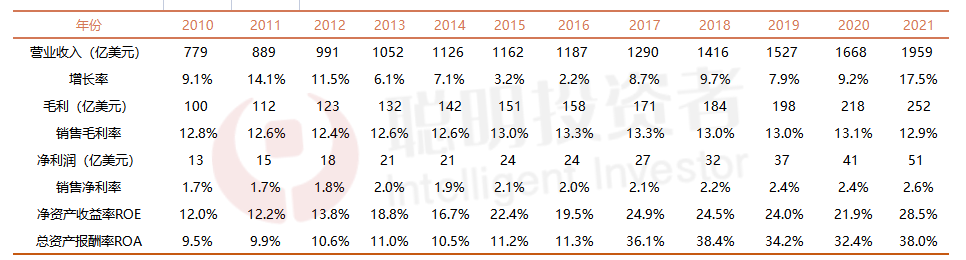

从公司的毛利率中可以看到,公司的毛利率常年稳定在13%的水平,独特的商业模式使其在定价方面有绝对的优势。销售的净利率常年维持在2%的水平。

净资产收益率ROE呈现波动上升的趋势,去年底甚至达到了28.5%,非常漂亮。

Costco成为全球第一大会员制仓储零售的模式的背后离不开几十年来的探索和转型。

Costco在1983年到1992年期间不断发展业务,同时在配套服务业务上努力探索,开设了第一家光学配镜室。

在1993年到1994年期间,行业处于大洗牌时期,Costco不断提高产品质量,同时积极扩张,在1994年确立龙头地位,市占率达到42.9%。

在1994年之后,在产业链上不断向上游延伸,在市场上不断探索,在亚太市场上先后进入韩国、日本等。业务上不断发展配套业务,衍生出加油站、旅游、洗车、药店等业务。同时开启了电商业务。

2008年金融危机的爆发,零售业受到了巨大冲击,公司在积极应对金融危机带来的影响后,审时度势的开启了海外的进一步扩张,在2021年全球有800多家门店。

Costco的背后是不断发展自己的核心业务,在会员制仓储模式中走出了一片天地,同时也不断转型、积极发展衍生业务,在全球市场份额中也积极稳当的扩张。

六、写在最后

纳指100是一个具有长期投资价值的股指,它的成分股筛选出了一批具有高成长性的公司。

包括这些年表现强势的特斯拉,半导体龙头英伟达,以及内容为王的奈飞……

我们从这些公司的兴衰更替中看到,优秀的企业,除了拥有卓越的财务数据、产品、商业模式之外,更重要的是,随着时代的发展积极变革自己的核心业务,寻找新的增长点,不断的发展第二业务、第三业务。

值得一提的是,也有一批中国企业曾入选纳指100,包括分众传媒,2015年7月入选的京东、2020年8月入选的拼多多。如今京东、百度、网易、拼多多仍在纳指100权重股中。

可能对企业而言“上榜”是水到渠成,但这背后却充满着时代韵脚。

本文来自微信公众号:聪明投资者 (ID:Capital-nature),编辑:慧羊羊

11:17

11:17

06:01

06:01

09:18

09:18

04:43

04:43

02:56

02:56

07:01

07:01

09:51

09:51

06:19

06:19

05:07

05:07

07:10

07:10